Panoramica del Mercato

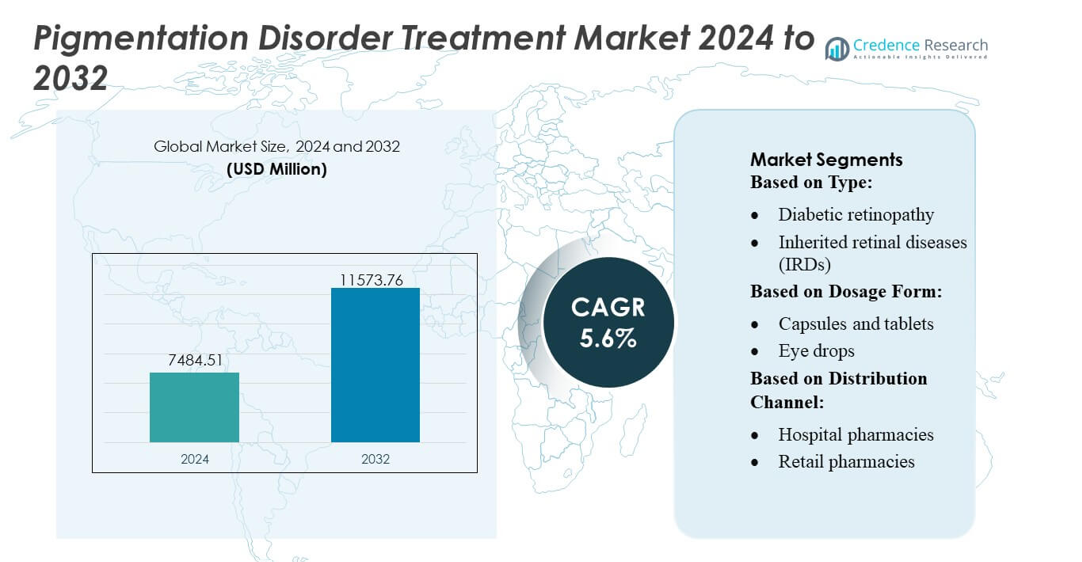

La dimensione del mercato del trattamento dei disturbi della pigmentazione è stata valutata a 7484,51 milioni di USD nel 2024 e si prevede che raggiungerà 11573,76 milioni di USD entro il 2032, con un CAGR del 5,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Trattamento dei Disturbi della Pigmentazione 2024 |

USD 7484,51 milioni |

| Mercato del Trattamento dei Disturbi della Pigmentazione, CAGR |

5,6% |

| Dimensione del Mercato del Trattamento dei Disturbi della Pigmentazione 2032 |

USD 11573,76 milioni |

Il mercato del trattamento dei disturbi della pigmentazione è modellato da una combinazione di produttori farmaceutici globali, innovatori focalizzati sulla dermatologia e aziende di dispositivi estetici che continuano ad espandere formulazioni topiche avanzate, piattaforme laser e protocolli di terapia combinata. I leader del settore rafforzano la competitività attraverso investimenti in attivi inibitori della melanogenesi, approcci basati su biologici e tecnologie digitali di analisi della pelle che migliorano la precisione diagnostica e la personalizzazione del trattamento. Il mercato beneficia di pipeline di innovazione forti, reti dermatologiche in espansione e una crescente preferenza dei consumatori per soluzioni minimamente invasive. Il Nord America rimane la regione leader con una quota di mercato esatta del 40%, supportata da un’elevata adozione del trattamento, una robusta infrastruttura clinica e un’integrazione precoce delle tecnologie avanzate di gestione della pigmentazione.

Approfondimenti di Mercato

- Il mercato del trattamento dei disturbi della pigmentazione è stato valutato a 7.484,51 milioni di USD nel 2024 e si prevede che raggiungerà 11.573,76 milioni di USD entro il 2032, registrando un CAGR del 5,6% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento dei casi di melasma, vitiligine e iperpigmentazione post-infiammatoria, insieme a una forte adozione di laser avanzati, dispositivi basati su energia e agenti depigmentanti topici con prescrizione.

- I principali trend includono la crescente domanda di protocolli di trattamento personalizzati, l’espansione dell’uso di strumenti di analisi della pelle abilitati all’IA e l’aumento dell’adozione di terapie combinate che integrano agenti topici con modalità laser e fototerapia.

- Il panorama competitivo si intensifica man mano che gli innovatori farmaceutici e i produttori di dispositivi estetici investono in inibitori della melanogenesi, candidati biologici e formulazioni basate su nanotecnologie per migliorare la sicurezza e i risultati a lungo termine.

- Il Nord America detiene una quota di mercato esatta del 40%, mentre l’Asia-Pacifico emerge come la regione in più rapida crescita; gli agenti depigmentanti topici rimangono il segmento dominante supportato da un’elevata preferenza dei consumatori e un’ampia disponibilità OTC.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

Il mercato del trattamento dei disturbi della pigmentazione è dominato dalla degenerazione maculare umida, che rappresenta la quota maggiore a causa della sua rapida progressione e della forte adozione clinica delle terapie anti-VEGF che riducono significativamente il rischio di perdita della vista. Alti volumi di pazienti, frequenti requisiti di dosaggio e continui progressi nei biologici intravitreali rafforzano la sua leadership. La degenerazione maculare secca segue come secondo segmento principale, guidata dall’aumento della prevalenza geriatrica e dall’espansione dell’uso di regimi a base di antiossidanti. La crescita nella retinopatia diabetica e nell’edema maculare diabetico accelera con il miglioramento dello screening precoce, mentre le malattie retiniche ereditarie e l’occlusione venosa retinica rappresentano aree terapeutiche emergenti supportate dalle innovazioni nella terapia genica.

- Ad esempio, l’aptamero anti-VEGF Macugen (pegaptanib sodico) commercializzato da Pfizer ha dimostrato in uno studio di Fase 3 per l’edema maculare diabetico (DME) che il 37% dei pazienti ha guadagnato due righe (10 lettere) di visione sulla tabella ETDRS a 54 settimane rispetto al 20% nel gruppo placebo.

Per Forma di Dosaggio

Le iniezioni detengono la quota dominante nel mercato del trattamento dei disturbi della pigmentazione, supportate dal loro ruolo critico nella somministrazione di anti-VEGF per la degenerazione maculare umida legata all’età e le malattie retiniche diabetiche. La loro superiore precisione terapeutica, efficacia sostenuta e preferenza dei medici per la somministrazione intravitreale rafforzano la leadership di mercato. I colliri rappresentano un segmento in crescita, guidato dall’aumento dell’adozione per la degenerazione maculare secca in fase iniziale e la gestione dei sintomi di supporto. Capsule, gel, unguenti e soluzioni oculari contribuiscono a una domanda costante per condizioni da lievi a moderate, mentre la continua ricerca e sviluppo in iniettabili a rilascio prolungato e dispositivi impiantabili avanza l’aderenza al trattamento a lungo termine.

- Ad esempio, JNJ-81201887 (precedentemente “AAVCAGsCD59”), un’iniezione intravitreale unica per pazienti con degenerazione maculare secca avanzata legata all’età (AMD) con atrofia geografica (GA), ha completato uno studio di Fase 1 a dose crescente in aperto (n = 17) in cui tutte e tre le dosi hanno raggiunto gli endpoint di sicurezza nel corso di un follow-up di due anni.

Per Canale di Distribuzione

Le farmacie ospedaliere guidano il mercato con la quota più alta, sostenute dalla concentrazione delle procedure di iniezione intravitreale e dei trattamenti guidati da specialisti eseguiti in ambito ospedaliero. Il loro accesso a biologici avanzati, ambienti di conservazione controllati e allineamento dei rimborsi rafforza la dominanza. Le farmacie al dettaglio mostrano una crescita costante grazie all’aumento delle prescrizioni per terapie di mantenimento e prodotti di cura di supporto. Le farmacie online guadagnano slancio con l’espansione della realizzazione digitale e i pazienti con malattie retiniche croniche preferiscono sempre più i modelli di consegna a domicilio. Collettivamente, questi canali supportano un’ampia accessibilità, ma le farmacie ospedaliere rimangono il principale hub per le terapie oftalmiche di alto valore.

Principali Fattori di Crescita

Crescente Incidenza Globale di Melasma, Vitiligine e Iperpigmentazione Post-Infiammazione

Il mercato si espande con l’aumento della prevalenza di melasma, vitiligine e iperpigmentazione post-infiammazione in diverse demografie. L’elevata esposizione ai raggi UV, le fluttuazioni ormonali, l’inquinamento e l’aumento dell’incidenza di disturbi cutanei infiammatori guidano l’espansione del numero di pazienti. Una maggiore consapevolezza della cura dermatologica e una diagnosi precoce supportano una maggiore adozione dei trattamenti. L’aumento della spesa in dermatologia cosmetica e la disponibilità di formulazioni avanzate, inclusi agenti depigmentanti mirati e inibitori della stimolazione dei melanociti, accelerano l’adozione delle terapie. L’espansione del numero di cliniche dermatologiche e spa mediche rafforza ulteriormente la domanda globale.

- Ad esempio, l’inibitore orale JAK di AbbVie Upadacitinib (RINVOQ®) ha raggiunto T‑VASI 50 (≥ 50% di riduzione nell’area depigmentata totale del corpo) e F‑VASI 75 (≥ 75% di riduzione nell’area depigmentata del viso) alla settimana 48 rispetto al placebo nei pazienti con vitiligine non segmentale (NSV).

Progressi nelle Tecnologie di Trattamento Laser e Basate sull’Energia

La rapida innovazione nei sistemi basati sull’energia rafforza la crescita del mercato poiché i dermatologi adottano sempre più laser Q-switched, laser a picosecondi, laser frazionati e piattaforme IPL per un targeting preciso della melanina. Questi sistemi migliorano la rimozione del pigmento, riducono i tempi di inattività e diminuiscono il rischio di recidiva, aumentando la soddisfazione del trattamento. I produttori continuano a perfezionare le combinazioni di lunghezze d’onda, il controllo della durata degli impulsi e i meccanismi di raffreddamento per offrire risultati più sicuri per diversi tipi di pelle. Una maggiore disponibilità di dispositivi laser portatili e sistemi ibridi espande anche l’accessibilità procedurale nei mercati sviluppati ed emergenti, accelerando i volumi procedurali.

- Ad esempio, Lundbeck sta attivamente presentando dati di pipeline da programmi di fase intermedia, inclusi il trial AMULET di Fase II e un’estensione in aperto di 12 mesi del trial PACIFIC di Fase 1b/2a.

Crescente Adozione di Protocolli di Terapia Combinata

La domanda aumenta poiché i dermatologi si spostano verso strategie di trattamento multimodali che integrano agenti topici, peeling chimici, dispositivi basati sull’energia e fototerapia per ottenere risultati clinici superiori. I protocolli combinati migliorano la riduzione del pigmento, aumentano la durata del trattamento e riducono i tassi di recidiva, specialmente per condizioni ostinate. L’espansione delle evidenze cliniche che supportano gli effetti sinergici di ingredienti come idrochinone, retinoidi, acido azelaico, acido cogico e acido tranexamico alimenta l’adozione. Lo sviluppo crescente di regimi supervisionati da dermatologi, piani di trattamento personalizzati e terapie di mantenimento a lungo termine stimola ulteriormente l’espansione complessiva del mercato.

Tendenze Chiave & Opportunità

Passaggio a Trattamenti Personalizzati e Specifici per Tipo di Pelle

I produttori e i dermatologi danno sempre più priorità a terapie personalizzate su misura per i tipi di pelle Fitzpatrick, marcatori genetici e modelli di distribuzione del pigmento. La tendenza accelera con strumenti di analisi della pelle abilitati dall’IA, piattaforme di imaging digitale e applicazioni diagnostiche mobili che supportano una valutazione precisa della gravità della pigmentazione e della risposta al trattamento. Queste intuizioni personalizzate consentono un dosaggio ottimizzato, una selezione mirata delle modalità e profili di effetti collaterali ridotti. L’espansione della R&S nei percorsi di pigmentazione basati sul genoma e negli inibitori della biosintesi della melanina presenta significative opportunità a lungo termine per modelli di cura individualizzati.

- Ad esempio, Glenmark Pharmaceuticals produce e commercializza una crema al Luliconazolo 1% con il marchio Lulican. Studi clinici hanno dimostrato l’efficacia della crema al Luliconazolo 1% nel trattamento della dermatofitosi.

Espansione delle Innovazioni Topiche Cosmeceutiche e di Forza Prescrittiva

L’aumento di cosmeceutici premium e formulazioni approvate dai dermatologi crea forti opportunità di crescita. Le aziende investono pesantemente in attivi stabilizzati, sistemi di nano-somministrazione, ingredienti a base di peptidi e complessi antiossidanti per migliorare la penetrazione della pelle e l’efficacia. I prodotti ibridi che combinano l’appeal cosmetico con la performance terapeutica guadagnano terreno tra i consumatori che cercano soluzioni non invasive. La crescente domanda di prodotti per la correzione della pigmentazione con etichetta pulita, testati clinicamente e multifunzionali nei canali al dettaglio e online amplia ulteriormente il mercato indirizzabile per le innovazioni nel trattamento topico.

- Ad esempio, Bayer AG ha perfezionato la sua offerta OTC antifungina rilanciando la gamma Canesten in India a maggio 2022. Il rilancio ha introdotto la crema in un tubo da 30 g e una polvere aspersoria in SKU da 50 g e 100 g.

Aumento della Domanda di Dispositivi di Trattamento Non Invasivi e Domestici

Il mercato assiste a una crescente popolarità di strumenti di terapia LED domestici, dispositivi a microcorrente e gadget portatili per la correzione del pigmento che offrono convenienza e convenienza economica. I progressi nei cerotti indossabili a base di luce, piattaforme a luce blu e rossa e soluzioni di fotobiomodulazione aprono nuove opportunità di guadagno. La domanda si rafforza poiché i consumatori cercano soluzioni di mantenimento a lungo termine dopo trattamenti clinici. I produttori esplorano dispositivi connessi a smartphone e protocolli domestici guidati dall’IA, creando un nuovo segmento all’interno della dermatologia di consumo ed espandendo l’accesso alla gestione della pigmentazione.

Sfide Chiave

Alti Tassi di Recidiva e Durata Limitata del Trattamento a Lungo Termine

Una sfida importante riguarda gli alti tassi di recidiva associati a melasma e iperpigmentazione post-infiammatoria, anche dopo un trattamento riuscito. Fattori scatenanti ambientali, esposizione ai raggi UV, fattori ormonali e infiammazione cronica portano a risultati a lungo termine incoerenti. Molte terapie richiedono regimi di mantenimento prolungati, il che aumenta il carico del paziente e riduce la compliance. La disponibilità limitata di trattamenti curativi e la variabilità nella risposta terapeutica tra i tipi di pelle complicano ulteriormente la gestione della malattia. Questi fattori limitano il successo clinico complessivo e influenzano i livelli di soddisfazione del paziente.

Rischio di Effetti Avversi e Complicazioni Indotte dal Trattamento

Le preoccupazioni sulla sicurezza rimangono una barriera critica poiché alcuni agenti topici e modalità laser possono causare irritazione, iperpigmentazione di rimbalzo o ipopigmentazione, specialmente nei toni di pelle più scuri. La sensibilità associata all’idrochinone, il tempo di inattività procedurale e la potenziale infiammazione post-trattamento scoraggiano alcuni pazienti dall’uso a lungo termine. Una competenza inadeguata del professionista o impostazioni del dispositivo inappropriate possono esacerbare i problemi di pigmentazione. Il controllo normativo sugli agenti depigmentanti e l’accesso globale disomogeneo agli specialisti in dermatologia limitano ulteriormente l’adozione diffusa di terapie avanzate.

Analisi Regionale

Nord America

Il Nord America guida il Mercato del Trattamento dei Disturbi della Pigmentazione con una quota stimata del 38–40% , trainata da un’elevata consapevolezza della salute dermatologica, una forte adozione di sistemi laser avanzati e un’ampia disponibilità di cliniche dermatologiche specializzate. La regione beneficia di una solida spesa sanitaria, dell’uso precoce di formulazioni topiche innovative e della crescente preferenza dei pazienti per le procedure di dermatologia cosmetica. L’ampia copertura assicurativa per alcuni trattamenti medici, unita all’espansione delle reti di centri medici estetici, rafforza l’accessibilità. La crescente prevalenza di melasma e iperpigmentazione post-infiammatoria, specialmente tra gruppi etnici diversi, continua ad accelerare la domanda di trattamenti attraverso canali clinici e di consumo.

Europa

L’Europa detiene circa il 27–29% del mercato globale, supportata da un’infrastruttura dermatologica matura e una forte domanda di opzioni di trattamento non invasive. La regione beneficia di un’elevata concentrazione di dermatologi, standard normativi rigorosi per gli agenti depigmentanti topici e un’adozione crescente di protocolli di terapia combinata. Il crescente interesse dei consumatori per i cosmeceutici premium e le procedure estetiche stimola l’adozione in Germania, Francia, Italia e Regno Unito. L’aumento dell’esposizione ai raggi UV a causa dei cambiamenti climatici e le crescenti preoccupazioni sulla pigmentazione tra le popolazioni invecchianti espandono ulteriormente i volumi di trattamento. Le iniziative governative a favore della salute della pelle migliorano anche la diagnosi precoce e la gestione a lungo termine.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 23–25% del mercato, emergendo come la regione in più rapida crescita a causa dell’elevata prevalenza di melasma e della forte preferenza culturale per le soluzioni schiarenti per la pelle. L’espansione dell’urbanizzazione, l’esposizione all’inquinamento e livelli più alti di indice UV contribuiscono all’aumento dei disturbi della pigmentazione. La regione sperimenta una rapida adozione di laser avanzati, innovazioni estetiche coreane e topici depigmentanti di forza prescrittiva. La crescente spesa della classe media e la proliferazione di catene dermatologiche in Cina, India, Giappone e Corea del Sud rafforzano la penetrazione del mercato. L’aumento degli strumenti digitali per la diagnosi della pelle e le vendite di cosmeceutici guidate dall’e-commerce accelerano ulteriormente la crescita del mercato.

America Latina

L’America Latina cattura circa il 7–8% della quota globale, guidata dall’aumento dei casi di melasma derivanti da un’elevata esposizione ai raggi UV e da influenze ormonali. Brasile e Messico guidano la domanda di mercato grazie alla forte adozione di procedure estetiche e alla crescente disponibilità di cliniche dermatologiche specializzate nella correzione dei pigmenti. La regione beneficia dell’espansione del turismo medico e dell’aumento dell’interesse dei consumatori per trattamenti laser accessibili e protocolli combinati. Tuttavia, l’accesso disomogeneo alle tecnologie dermatologiche avanzate e i limitati quadri di rimborso influenzano i tassi di penetrazione. La crescente consapevolezza della salute della pelle e l’aumento dell’adozione di regimi supervisionati da dermatologi supportano una costante espansione regionale.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 5–6% della quota di mercato, sostenuta da preoccupazioni elevate per la pigmentazione associate a un’intensa esposizione al sole e a tipi di pelle Fitzpatrick più scuri. La domanda cresce man mano che i consumatori adottano sempre più procedure basate su laser, agenti depigmentanti topici e terapie di mantenimento su misura per tonalità di pelle più scure. Gli Emirati Arabi Uniti, l’Arabia Saudita e il Sud Africa rappresentano i principali centri di crescita grazie all’espansione delle cliniche estetiche e all’aumento del turismo medico. Tuttavia, la disponibilità limitata di dermatologi in diversi paesi africani e i costi elevati dei trattamenti limitano un’adozione più ampia. Gli investimenti crescenti nella vendita al dettaglio di prodotti per la cura della pelle e nei servizi dermatologici avanzati rafforzano gradualmente la presenza sul mercato.

Segmentazioni di Mercato:

Per Tipo:

- Retinopatia diabetica

- Malattie retiniche ereditarie (IRDs)

Per Forma di Dosaggio:

- Capsule e compresse

- Colliri

Per Canale di Distribuzione:

- Farmacie ospedaliere

- Farmacie al dettaglio

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato del trattamento dei disturbi della pigmentazione presenta un ambiente sempre più competitivo, modellato da innovatori leader nel settore farmaceutico e dermatologico come Sanofi, Pfizer Inc., AstraZeneca, GSK plc, Johnson & Johnson Services, Inc., AbbVie Inc., Merck & Co., Inc., Bristol-Myers Squibb Company, Eli Lilly and Company, e H. Lundbeck A/S. Il mercato del trattamento dei disturbi della pigmentazione continua a evolversi mentre gli innovatori farmaceutici, gli specialisti in dermatologia e i produttori di tecnologia estetica intensificano gli sforzi per fornire soluzioni più efficaci e durature. Le aziende si concentrano sull’espansione dei portafogli attraverso agenti depigmentanti topici, biologici, piattaforme laser e protocolli di terapia combinata che mirano a più percorsi di pigmentazione. I progressi nei laser a picosecondi, nei sistemi di somministrazione basati sulla nanotecnologia e nei cosmeceutici clinicamente validati rafforzano la differenziazione in un mercato affollato. Collaborazioni strategiche con cliniche dermatologiche, spa mediche e piattaforme digitali di analisi della pelle migliorano l’accesso dei pazienti e la personalizzazione del trattamento. L’accento crescente sulla sicurezza, la prevenzione delle ricadute e le formulazioni specifiche per tipo di pelle continua a modellare le strategie competitive e ad accelerare l’innovazione dei prodotti nei mercati globali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Sanofi

- Pfizer Inc.

- AstraZeneca

- GSK plc

- Johnson & Johnson Services, Inc.

- AbbVie Inc.

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- Eli Lilly and Company

- Lundbeck A/S

Sviluppi Recenti

- Nel febbraio 2025, Bayer ha annunciato che Health Canada ha approvato Eylea HD (iniezione di aflibercept, 8mg), una siringa pre-riempita con sistema di dosaggio integrato OcuClick per il trattamento della nAMD e dell’edema maculare diabetico (DME) in Canada.

- Nel gennaio 2025, Johnson & Johnson ha annunciato l’approvazione da parte della Food and Drug Administration (FDA) degli Stati Uniti di una nuova domanda di farmaco supplementare (sNDA) per SPRAVATO® (esketamina), rendendolo la prima e unica monoterapia (trattamento autonomo) per adulti con depressione resistente al trattamento negli Stati Uniti.

- Nel dicembre 2024, la FDA ha approvato Zepbound (tirzepatide) di Eli Lilly per l’apnea ostruttiva del sonno da moderata a grave negli adulti con obesità, segnando un significativo progresso nelle opzioni di trattamento negli Stati Uniti.

- Nel luglio 2024, Genentech, parte del Gruppo Roche, ha ottenuto l’approvazione della FDA per la siringa pre-riempita (PFS) a dose singola di Vabysmo (faricimab-svoa) 6.0 mg per AMD umida, DME ed edema maculare associato a RVO. Questa azione ha migliorato la convenienza nel trattamento e ampliato l’accesso, riaffermando l’impegno di Roche verso l’innovazione nello sviluppo terapeutico delle malattie oculari.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Forma di Dosaggio, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato vedrà una crescente adozione di terapie di pigmentazione personalizzate progettate attorno alla classificazione del tipo di pelle e alle intuizioni diagnostiche digitali.

- La domanda di sistemi avanzati a laser e a energia crescerà poiché le cliniche daranno priorità a un recupero più rapido e a risultati più prevedibili.

- Le innovazioni topiche si espanderanno con nano-formulazioni, attivi stabilizzati e ingredienti multifunzionali che offrono una maggiore efficacia.

- I protocolli di terapia combinata diventeranno standard poiché i clinici integreranno agenti topici, dispositivi e regimi di mantenimento.

- Gli strumenti di imaging cutaneo guidati dall’IA e il monitoraggio remoto miglioreranno la pianificazione del trattamento e il tracciamento dei progressi.

- L’interesse dei consumatori per i cosmeceutici premium e la cura della pelle supportata da evidenze mediche rafforzerà i canali di vendita al dettaglio e online.

- La crescita delle cliniche estetiche e delle spa mediche nei mercati emergenti accelererà la penetrazione globale.

- Lo sviluppo di biologici che mirano ai percorsi di pigmentazione infiammatori e autoimmuni amplierà le opzioni terapeutiche.

- Le soluzioni di terapia della luce a casa e di mantenimento basate su dispositivi guadagneranno trazione tra gli utenti a lungo termine.

- L’attenzione normativa sulla sicurezza degli ingredienti e la validazione clinica spingerà i produttori verso formulazioni di qualità superiore basate su evidenze.