Panoramica del Mercato:

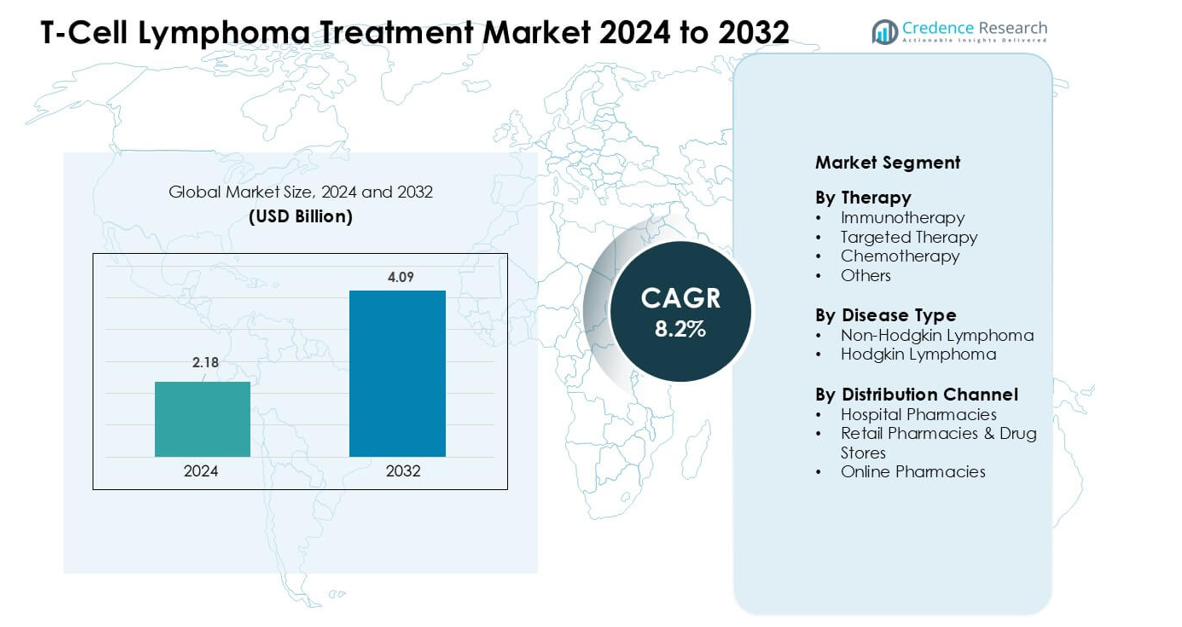

Il mercato del trattamento del linfoma a cellule T è stato valutato a 2,18 miliardi di USD nel 2024 e si prevede che raggiungerà i 4,09 miliardi di USD entro il 2032, crescendo a un CAGR dell’8,2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Trattamento del Linfoma a Cellule T 2024 |

2,18 miliardi di USD |

| Mercato del Trattamento del Linfoma a Cellule T, CAGR |

8,2% |

| Dimensione del Mercato del Trattamento del Linfoma a Cellule T 2032 |

4,09 miliardi di USD |

Il mercato del trattamento del linfoma a cellule T include grandi aziende come Genentech, Teva Pharmaceutical Industries, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis, Spectrum Pharmaceuticals, AstraZeneca, Bayer, Janssen Pharmaceuticals e Takeda Pharmaceutical Company Limited. Queste aziende hanno avanzato le loro posizioni attraverso forti portafogli in immunoterapia, farmaci mirati e trattamenti emergenti basati su cellule. Il Nord America ha guidato il mercato globale nel 2024 con una quota stimata del 39%, supportata da alti tassi di diagnosi, centri oncologici avanzati e ampio accesso a terapie innovative. Una forte attività di sperimentazione clinica e rapide approvazioni regolatorie hanno ulteriormente rafforzato la leadership della regione in questo mercato oncologico specializzato.

Approfondimenti di Mercato:

- Il mercato del trattamento del linfoma a cellule T ha raggiunto i 2,18 miliardi di USD nel 2024 e si prevede che raggiungerà i 4,09 miliardi di USD entro il 2032, crescendo a un CAGR dell’8,2%.

- L’aumento della domanda di immunoterapia ha guidato una forte adozione, con l’immunoterapia che deteneva la quota maggiore di terapia nel 2024 grazie a più ampie approvazioni e tassi di risposta più elevati.

- I principali trend includevano la rapida crescita della medicina di precisione, l’espansione dell’uso del profiling molecolare e l’aumento dell’attività clinica nelle terapie CAR-T e nelle terapie cellulari di nuova generazione.

- Giocatori leader come Genentech, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis e Takeda hanno rafforzato la competizione attraverso biologici avanzati e farmaci mirati.

- Il Nord America ha detenuto la quota regionale più alta con il 39% nel 2024, mentre il linfoma non-Hodgkin ha guidato il segmento delle malattie con una quota dominante supportata da ampi pool di pazienti e una copertura diagnostica più ampia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Terapia

L’immunoterapia ha detenuto la quota maggiore nel 2024 grazie alla forte adozione di inibitori PD-1 e approcci CAR-T per i linfomi a cellule T aggressivi. I clinici hanno favorito queste opzioni perché i tassi di risposta sono migliorati nei casi di recidiva e la ridotta tossicità ha supportato migliori risultati per i pazienti. Anche la terapia mirata è cresciuta poiché le aziende hanno ampliato l’uso degli inibitori delle chinasi nei sottotipi di cellule T periferiche. La chemioterapia ha continuato a servire come regime di base per il trattamento di prima linea, mentre la categoria “altri” ha supportato casi di nicchia che richiedono protocolli combinati o regimi palliativi. Una forte attività di sperimentazione e più ampie approvazioni regolatorie hanno mantenuto l’immunoterapia in testa.

- Ad esempio, in un recente studio su una nuova terapia CAR-T diretta a TRBC1 per il linfoma T periferico, il trattamento ha prodotto un tasso di risposta globale del 66,6% (6 su 9 pazienti valutabili) e tra i responder, quattro hanno raggiunto una risposta metabolica completa (CMR), dimostrando la fattibilità del CAR-T per il linfoma T NHL.

Per Tipo di Malattia

Il linfoma non-Hodgkin ha dominato il segmento nel 2024 con una quota importante guidata dall’alta prevalenza del linfoma T periferico e del linfoma T cutaneo. Le esigenze di trattamento sono aumentate poiché più pazienti richiedevano opzioni sistemiche avanzate e una diagnosi più rapida migliorava i tassi di riferimento ai centri specializzati. Il linfoma di Hodgkin ha mantenuto una quota minore perché le forme T-cellulari rimanevano meno comuni e richiedevano meno protocolli mirati. La crescita nel segmento dominante è stata supportata da test biomarcatori più ampi, pipeline terapeutiche più forti e miglior accesso a cure oncologiche specializzate.

- Ad esempio, secondo i dati di grandi registri del progetto globale International PTCL, tra tutti i linfomi T-cellulari all’interno del NHL, il sottotipo PTCL-NOS rappresentava circa il 25,9% dei casi di linfoma T NHL, mentre il linfoma T angioimmunoblastico (AITL) costituiva circa il 18,5% e il linfoma a grandi cellule anaplastiche (ALCL) circa il 12,0%.

Per Canale di Distribuzione

Le farmacie ospedaliere hanno guidato il panorama della distribuzione nel 2024 con la quota più alta perché le terapie complesse per il linfoma T richiedevano somministrazione supervisionata e monitoraggio ravvicinato. I grandi centri oncologici distribuivano la maggior parte degli agenti immunoterapici e mirati a causa delle esigenze di gestione rigorosa e del supporto al rimborso. Le farmacie al dettaglio e i negozi di farmaci catturavano una domanda moderata per terapie orali di follow-up e farmaci di supporto. Le farmacie online crescevano a un ritmo costante poiché l’evasione digitale migliorava, ma le rigide regole di conservazione e la complessità delle terapie mantenevano le farmacie ospedaliere in posizione di leadership.

Principali Fattori di Crescita:

Adozione Crescente di Immunoterapie Avanzate

La crescita è accelerata poiché gli oncologi si sono orientati verso immunoterapie che miglioravano la sopravvivenza nei casi aggressivi di linfoma T. L’uso clinico più ampio di inibitori PD-1, coniugati anticorpo-farmaco e candidati CAR-T ha ampliato le opzioni di trattamento per i pazienti recidivanti e refrattari. Le agenzie regolatorie hanno approvato più indicazioni di immunoterapia mirata, aumentando l’accessibilità nei principali centri oncologici. Forti evidenze da studi globali hanno supportato una maggiore adozione, specialmente dove la resistenza alla chemioterapia rimaneva comune. Gli ospedali hanno rafforzato l’infrastruttura per le infusioni, consentendo un’adozione più rapida di regimi combinati e protocolli di monitoraggio in tempo reale. Gli investimenti in farmaci immunomodulanti di nuova generazione hanno continuato a crescere, consentendo un’applicazione più ampia tra i vari sottotipi di linfoma T. Questi progressi hanno posizionato l’immunoterapia come un motore chiave di crescita.

- Ad esempio, in uno studio multicentrico di fase 1/2 su una nuova terapia CAR-T diretta a TRBC1 nel linfoma periferico a cellule T (PTCL) recidivante/refrattario, 4 dei 10 pazienti valutabili hanno ottenuto una risposta metabolica completa; due di loro hanno mantenuto la remissione oltre un anno, dimostrando un’efficacia duratura in una coorte pesantemente pretrattata.

Crescente Prevalenza e Diagnosi Precoce del Linfoma Periferico a Cellule T

La maggiore prevalenza globale del linfoma periferico a cellule T e del linfoma cutaneo a cellule T ha aumentato la domanda di trattamenti. Più programmi di screening e tecniche di patologia migliorate hanno aiutato i medici a diagnosticare i casi in stadi più precoci, il che ha aumentato la necessità di terapie avanzate. L’accesso ampliato ai test molecolari ha migliorato la classificazione dei sottotipi e guidato la selezione della terapia in modo più accurato. I centri oncologici specializzati hanno adottato reti di riferimento robuste, riducendo i ritardi nella diagnosi e aumentando l’iscrizione dei pazienti in percorsi di trattamento strutturati. I sistemi sanitari hanno anche investito in campagne di sensibilizzazione che hanno migliorato la conoscenza pubblica e incoraggiato una consultazione medica più precoce. Con l’identificazione precoce e una maggiore disponibilità di trattamenti, i volumi di terapia sono aumentati costantemente negli ospedali e nelle cliniche oncologiche.

- Ad esempio, uno studio basato su un registro di popolazione di Pechino (2007–2018) ha identificato 801 nuovi casi di linfoma a cellule T in quel periodo; di questi, il 37,45% è stato classificato come PTCL-NOS, il 20,35% come linfoma angioimmunoblastico a cellule T (AITL), il 17,60% come linfoma NK/T-cellule e il 10,24% come linfoma anaplastico a grandi cellule (ALCL), riflettendo un miglioramento nella classificazione dei sottotipi nei dati del registro.

Forti Investimenti in R&S e Espansione della Pipeline Clinica

Le aziende farmaceutiche hanno aumentato la spesa in R&S per affrontare i bisogni clinici insoddisfatti nel linfoma a cellule T. Una pipeline crescente di inibitori mirati, protocolli combinati e biologici di nuova generazione ha sostenuto una forte innovazione. Molti studi in fase avanzata hanno testato nuovi percorsi, come l’inibizione di JAK/STAT e PI3K, creando opportunità di commercializzazione futura. La collaborazione tra aziende biotecnologiche e istituti di ricerca ha accelerato la scoperta di farmaci e supportato studi traslazionali più rapidi. Le agenzie regolatorie hanno concesso revisioni prioritarie a diversi candidati a causa della rarità e gravità della malattia. L’aumento dei finanziamenti di venture capital per le aziende biotecnologiche focalizzate sul linfoma ha rafforzato lo slancio dello sviluppo. Questi continui progressi hanno creato una solida base per una crescita a lungo termine.

Tendenze e Opportunità Chiave:

Progressi nella Medicina di Precisione e nel Profiling Molecolare

La medicina di precisione è cresciuta poiché gli oncologi si sono affidati maggiormente al profiling genomico per guidare le decisioni terapeutiche. I laboratori hanno ampliato i servizi di sequenziamento di nuova generazione che identificano le mutazioni legate alla progressione del linfoma a cellule T. Queste informazioni hanno aiutato i medici a abbinare i pazienti a inibitori mirati con un valore terapeutico più elevato. Gli sviluppatori farmaceutici si sono anche concentrati su studi specifici per biomarcatori, che hanno aumentato la domanda di trattamenti su misura. Gli ospedali hanno investito in strumenti diagnostici digitali che hanno migliorato i tempi di risposta e supportato gli aggiustamenti terapeutici in tempo reale. Con la maturazione dell’oncologia personalizzata, sono aumentate le opportunità per gli sviluppatori di farmaci che offrono soluzioni guidate da mutazioni e diagnostica complementare nei mercati globali.

- Ad esempio, uno studio reale condotto tra il 2021 e il 2023 su pazienti con linfomi a cellule T confermati ha rilevato che il 94% dei pazienti (su 93) aveva almeno una variante genetica rilevata tramite sequenziamento di nuova generazione (NGS), e il 71% (n = 70) aveva almeno una variante patogena o probabilmente patogena.

Espansione delle Terapie a Base di CAR-T e di Nuova Generazione

L’interesse crescente per la terapia con cellule CAR-T ha creato nuove opportunità nel mercato. I gruppi di ricerca hanno progettato costrutti CAR focalizzati sulle cellule T con profili di durabilità e sicurezza migliorati. Le piattaforme di produzione sono diventate più efficienti, riducendo i tempi di produzione e consentendo un accesso più ampio ai pazienti. I clinici hanno valutato nuove terapie cellulari allogeniche che promettevano costi inferiori e disponibilità più rapida. Questi programmi hanno attirato investimenti significativi da parte di aziende biotecnologiche globali, alimentando un’innovazione rapida. Anche gli ospedali hanno preparato unità di terapia cellulare con sistemi di gestione migliorati e personale addestrato, rafforzando l’adozione futura. Questi progressi hanno posizionato le terapie cellulari come una grande opportunità per l’espansione del mercato a lungo termine.

- Ad esempio, i recenti progressi nella produzione di CAR‑T hanno ridotto notevolmente il tempo “da vena a vena” (dalla raccolta delle cellule all’infusione): le nuove piattaforme di produzione rapida hanno ridotto il tempo di produzione dalle tradizionali 3-5 settimane a meno di 10 giorni in alcuni centri.

Principali Sfide:

Alti Costi di Trattamento e Accessibilità Limitata

Le terapie per il linfoma a cellule T sono rimaste costose a causa della produzione complessa, delle catene di approvvigionamento limitate e della supervisione clinica intensiva. Molti pazienti hanno affrontato un accesso limitato nelle regioni a basso reddito dove i programmi di rimborso e le infrastrutture oncologiche sono rimasti poco sviluppati. Gli ospedali hanno lottato con vincoli di bilancio per le immunoterapie e le opzioni avanzate basate su cellule. Anche nei mercati sviluppati, gli oneri di condivisione dei costi hanno rallentato l’adozione tra alcuni gruppi di pazienti. I produttori hanno affrontato pressioni per giustificare i prezzi attraverso benefici di sopravvivenza e miglioramenti della qualità della vita. Questa sfida ha continuato a limitare l’accesso equo nei mercati globali nonostante l’innovazione crescente nel trattamento.

Carenza di Oncologi Specializzati e Capacità Diagnostica

La crescita ha affrontato vincoli a causa della carenza di ematologi, infermieri oncologici addestrati e laboratori diagnostici avanzati. Una diagnosi accurata richiedeva esperti in patologia e test molecolari, che sono rimasti disomogenei in diverse regioni. L’accesso limitato ai centri specializzati ha ritardato l’inizio del trattamento e ridotto l’aderenza ai percorsi di cura adeguati. Molte cliniche hanno lottato con attrezzature obsolete che hanno rallentato l’identificazione dei sottotipi e la pianificazione del trattamento. La carenza di personale qualificato ha anche influenzato la gestione sicura delle immunoterapie e dei trattamenti basati su cellule. Questi divari hanno creato disparità nelle cure e hanno limitato l’adozione completa delle terapie emergenti nei mercati globali.

Analisi Regionale:

Nord America – ~39% Quota di Mercato (2024)

Il Nord America ha detenuto la quota maggiore di circa 39% nel 2024 grazie all’uso forte di immunoterapie e farmaci mirati avanzati nei principali centri oncologici. Alti tassi di diagnosi, solide infrastrutture oncologiche e un forte supporto al rimborso hanno potenziato l’accesso al trattamento. Gli Stati Uniti sono rimasti all’avanguardia grazie alla densa attività di sperimentazione clinica e alla rapida adozione di biologici di nuova generazione. Il Canada ha seguito tendenze simili con un uso crescente della medicina di precisione e una copertura patologica più ampia. Lo screening precoce e i forti investimenti da parte dei principali produttori di farmaci hanno mantenuto la regione in una posizione di leadership.

Europa – ~31% Quota di Mercato (2024)

L’Europa ha catturato circa il 31% del mercato nel 2024, supportata da linee guida cliniche solide, alta densità di specialisti e facile accesso ai test molecolari. Germania, Regno Unito, Francia e Italia hanno favorito l’adozione della terapia mirata attraverso rimborsi strutturati e programmi nazionali contro il cancro. Le reti di ricerca hanno ampliato le sperimentazioni per biologici e regimi combinati, migliorando la disponibilità dei trattamenti. I paesi centrali e nordici hanno investito in laboratori avanzati che hanno migliorato la rilevazione precoce dei sottotipi. L’aumento dei casi di linfoma a cellule T periferiche e l’ampio accesso ai centri oncologici terziari hanno contribuito a mantenere la forte quota della regione.

Asia Pacifico – ~22% Quota di Mercato (2024)

L’Asia Pacifico ha detenuto quasi il 22% del mercato nel 2024, supportata dalla crescente consapevolezza sul cancro e dall’infrastruttura oncologica in espansione. Cina e Giappone hanno guidato la maggior parte della domanda con solide reti ospedaliere, sperimentazioni cliniche attive e approvazioni più ampie per l’immunoterapia. India e Corea del Sud hanno registrato un’adozione costante poiché i test molecolari sono diventati più accessibili e i sistemi di riferimento sono migliorati. Il grande numero di pazienti e l’aumento della prevalenza del linfoma a cellule T hanno incrementato i volumi di terapia. I crescenti investimenti da parte di produttori di farmaci nazionali e globali hanno posizionato la regione come un mercato in rapida crescita.

America Latina – ~5% Quota di Mercato (2024)

L’America Latina ha rappresentato circa il 5% del mercato nel 2024, influenzata da un accesso al trattamento disomogeneo e capacità diagnostiche variabili. Brasile e Messico hanno guidato la crescita attraverso l’espansione dei centri oncologici e la migliore disponibilità di immunoterapia nei programmi pubblici e privati. Il rimborso limitato ha rallentato l’adozione di biologici ad alto costo e terapie a base cellulare. I ritardi nella patologia e la carenza di specialisti hanno ridotto i tassi di diagnosi precoce. Anche con queste sfide, la crescente consapevolezza e il graduale investimento sanitario hanno supportato un’espansione costante.

Medio Oriente & Africa – ~3% Quota di Mercato (2024)

Il Medio Oriente & Africa ha detenuto circa il 3% del mercato nel 2024, con una crescita limitata dall’accesso ristretto a terapie avanzate per il linfoma e risorse diagnostiche deboli. I paesi del Golfo come gli Emirati Arabi Uniti e l’Arabia Saudita hanno mostrato una maggiore adozione grazie all’aumento della capacità dei centri oncologici e a una maggiore spesa sanitaria. Molte nazioni africane hanno affrontato lacune infrastrutturali che hanno ritardato la diagnosi e ridotto l’accesso ai farmaci mirati. Le partnership internazionali e i programmi di formazione hanno migliorato le competenze, ma l’adozione è rimasta lenta. I crescenti investimenti nella cura specialistica hanno supportato il potenziale a lungo termine per la regione.

Segmentazioni di Mercato:

Per Terapia

- Immunoterapia

- Terapia Mirata

- Chemioterapia

- Altri

Per Tipo di Malattia

- Linfoma Non-Hodgkin

- Linfoma di Hodgkin

Per Canale di Distribuzione

- Farmacie Ospedaliere

- Farmacie al Dettaglio & Negozi di Farmaci

- Farmacie Online

Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo:

Il mercato del trattamento del linfoma a cellule T presenta aziende leader come Genentech, Teva Pharmaceutical Industries, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis, Spectrum Pharmaceuticals, AstraZeneca, Bayer, Janssen Pharmaceuticals e Takeda Pharmaceutical Company Limited. Queste aziende hanno rafforzato la loro posizione ampliando i portafogli di immunoterapie, inibitori mirati e regimi combinati progettati per i sottotipi di linfoma a cellule T aggressivi. Molti leader hanno avanzato pipeline cliniche con biologici di nuova generazione e terapie a base cellulare che hanno affrontato alti tassi di recidiva e bisogni medici insoddisfatti. Partnership strategiche con istituti di ricerca e centri oncologici hanno aiutato ad accelerare l’adozione dei test molecolari e ad ampliare l’iscrizione ai trial globali. Le aziende hanno anche investito nel miglioramento delle catene di approvvigionamento per supportare la crescente domanda di trattamenti e garantire un accesso costante nei principali mercati sanitari. Con la crescita dell’innovazione, la competizione si è intensificata attorno a meccanismi differenziati, profili di sicurezza e miglioramenti della sopravvivenza a lungo termine, plasmando un panorama dinamico e in evoluzione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

Sviluppi Recenti:

- Ad agosto 2025, Kite Pharma / Gilead Sciences: Acquisizione per espandere le capacità di terapia cellulare in vivo. Kite di Gilead ha annunciato (riportato da Reuters) un’acquisizione pianificata di Interius BioTherapeutics (agosto 2025) per aggiungere una piattaforma di consegna in vivo che potrebbe semplificare gli approcci CAR-T. Questa mossa strategica rafforza il kit di strumenti di terapia cellulare di Kite/Gilead e ha implicazioni per accelerare o ridurre il costo dei futuri programmi CAR-T, potenzialmente includendo sforzi per mirare a malignità delle cellule T (anche se l’accordo con Interius stesso non è stato annunciato specificamente per un programma PTCL).

- A luglio 2025, Genentech (Roche): Aggiornamento normativo (sBLA/CRL) per la combinazione Columvi. A metà luglio 2025, la FDA ha emesso una lettera di risposta completa (CRL) per un’applicazione supplementare che cerca un’indicazione più ampia per Columvi + chemioterapia — uno sviluppo normativo importante per il portafoglio bispecifico di Genentech (ancora una volta, rilevante per la crescita della piattaforma di coinvolgimento delle cellule T anche se focalizzato sulla malattia delle cellule B). Questa azione normativa influisce su quanto ampiamente Genentech può commercializzare i bispecifici che coinvolgono le cellule T.

- A maggio 2025, Genentech (Roche) ha riportato aggiornamenti di follow-up e di programma sui suoi anticorpi bispecifici che coinvolgono le cellule T (Columvi e mosunetuzumab). Questi agenti sono coinvolgenti CD3 (cellule T) ma sono sviluppati e approvati principalmente per i linfomi non-Hodgkin delle cellule B (ad es., linfoma diffuso a grandi cellule B e linfoma follicolare), quindi il loro impatto diretto sul mercato del linfoma delle cellule T (PTCL/CTCL) è limitato, tuttavia, espandono l’impronta commerciale e clinica delle modalità di coinvolgimento delle cellule T, che ha rilevanza indiretta per il mercato più ampio degli immuno-coinvolgenti.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Terapia, Tipo di malattia, Canale di distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, così come i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- L’immunoterapia sarà utilizzata più ampiamente man mano che più indicazioni riceveranno l’approvazione regolatoria.

- Le terapie cellulari CAR-T e di nuova generazione amplieranno l’accesso nei principali centri oncologici.

- La profilazione molecolare guiderà più decisioni terapeutiche e migliorerà il targeting dei sottotipi.

- I regimi combinati cresceranno man mano che gli studi dimostreranno migliori risultati nei casi refrattari.

- Gli ospedali investiranno in strumenti diagnostici avanzati per migliorare la diagnosi precoce.

- Le aziende farmaceutiche aumenteranno la spesa in R&S su nuovi biologici e inibitori mirati.

- La collaborazione globale accelererà l’arruolamento nei trial clinici per rari sottotipi di cellule T.

- Le piattaforme digitali supporteranno un miglior monitoraggio dei pazienti e la pianificazione dei trattamenti.

- I mercati emergenti adotteranno terapie avanzate man mano che l’infrastruttura oncologica si espande.

- Le riforme dei prezzi e l’espansione dei rimborsi miglioreranno l’accesso ai trattamenti ad alto costo.