Panoramica del Mercato

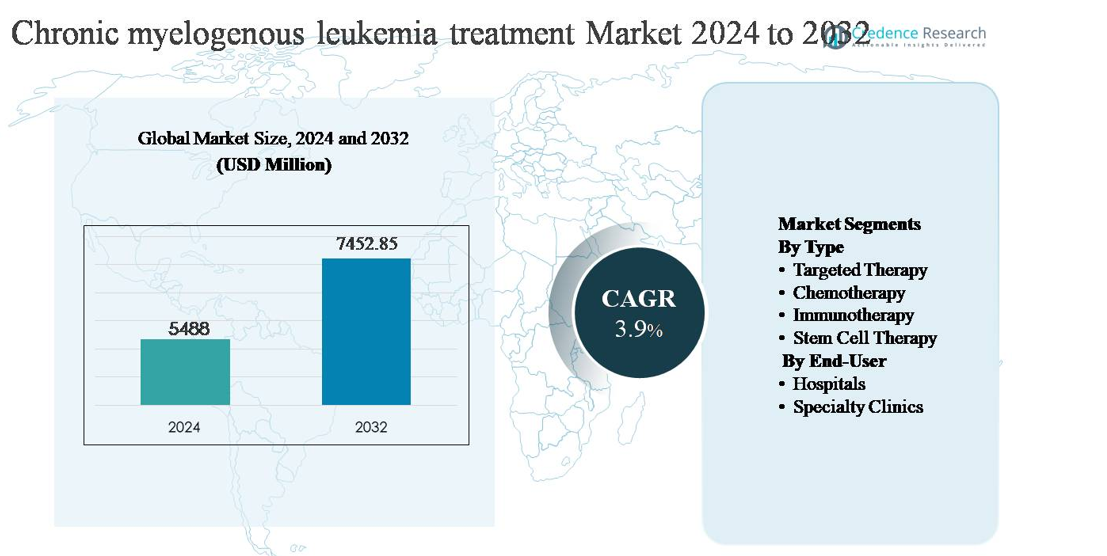

Il mercato del trattamento della leucemia mieloide cronica (LMC) è stato valutato a 5.488 milioni di USD nel 2024 e si prevede che raggiungerà 7.452,85 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 3,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

Dimensione del Mercato del Trattamento della Leucemia Mieloide Cronica 2024

|

5.488 milioni di USD |

| Trattamento della Leucemia Mieloide Cronica, CAGR |

3,9% |

| Dimensione del Mercato del Trattamento della Leucemia Mieloide Cronica 2032 |

7.452,85 milioni di USD |

Il mercato del trattamento della leucemia mieloide cronica (LMC) è guidato da un gruppo concentrato di aziende farmaceutiche globali con una forte esperienza nelle terapie oncologiche mirate, tra cui Novartis AG, Pfizer Inc., Bristol-Myers Squibb Company, Takeda Pharmaceutical Company Limited, Teva Pharmaceutical Industries Ltd., Otsuka Holdings Co., Ltd., Incyte, Biopath Holdings Inc., e Stragen Pharma SA. Questi attori competono attraverso portafogli differenziati di inibitori della tirosina chinasi, strategie di gestione del ciclo di vita e capacità di commercializzazione globale. Il Nord America è la regione leader, rappresentando circa il 42% del mercato globale, supportato da diagnosi precoci, monitoraggio molecolare avanzato e alta aderenza al trattamento. L’Europa segue come un importante contributore, mentre l’Asia-Pacifico continua a guadagnare importanza grazie all’espansione dell’accesso a terapie convenienti e al miglioramento delle infrastrutture oncologiche.

Approfondimenti di Mercato

- Il mercato del trattamento della leucemia mieloide cronica (CML) è stato valutato a 5.488 milioni di USD nel 2024 e si prevede che raggiungerà i 7.452,85 milioni di USD entro il 2032, espandendosi a un CAGR del 3,9% durante il periodo di previsione, supportato dalla domanda di terapie a lungo termine e dai cicli di trattamento dei pazienti sostenuti.

- La crescita del mercato è guidata dall’adozione diffusa delle terapie mirate, che rappresentano il segmento dominante con oltre il 75% di quota, grazie al loro ruolo come trattamento di prima linea, alta efficacia nel raggiungimento della remissione molecolare e necessità di uso prolungato o a vita.

- I principali trend di mercato includono un crescente focus sulle strategie di remissione senza trattamento, inibitori della tirosina chinasi di nuova generazione per i casi resistenti e l’aumento dell’uso di generici, che migliorano l’accessibilità economica intensificando al contempo la dinamica competitiva.

- Il panorama competitivo è caratterizzato da aziende farmaceutiche affermate che si concentrano sull’ottimizzazione del portafoglio, estensioni del ciclo di vita e distribuzione globale, mentre i produttori di generici esercitano pressione sui prezzi ed espandono l’accesso nei mercati emergenti.

- A livello regionale, il Nord America guida con circa il 42% di quota di mercato, seguito dall’Europa con ~30%, l’Asia-Pacifico con ~18%, mentre l’America Latina e il Medio Oriente & Africa insieme rappresentano la quota restante, guidati dal miglioramento della diagnostica e dell’accesso alle terapie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Tipo:

Il mercato del trattamento della leucemia mieloide cronica (CML) è dominato dalla terapia mirata, che detiene la quota di mercato più grande grazie alla sua posizione come standard di cura globale in tutte le fasi della malattia. Gli inibitori della tirosina chinasi (TKI) sopprimono efficacemente l’attività di BCR-ABL, consentendo una remissione molecolare duratura e un controllo a lungo termine della malattia. Alti volumi di prescrizione, durata del trattamento a vita e forte endorsement delle linee guida cliniche continuano a guidare la domanda. La chemioterapia rimane limitata ai casi avanzati o in fase blastica, mentre l’immunoterapia sta emergendo attraverso lo sviluppo clinico. La terapia con cellule staminali, nonostante il potenziale curativo, rimane limitata a causa del rischio procedurale e delle restrizioni di idoneità.

- Ad esempio, il dasatinib di Bristol Myers Squibb (Sprycel®) è prescritto a 100 mg una volta al giorno per la CML in fase cronica e dimostra attività contro oltre 30 mutazioni documentate del dominio della tirosina chinasi BCR-ABL1, supportando il suo uso dopo il fallimento della prima linea.

Per Utente Finale:

Gli ospedali rappresentano il segmento di utenti finali dominante nel mercato del trattamento della CML, contando la quota più alta grazie alla loro infrastruttura oncologica avanzata e ai servizi ematologici integrati. Gli ospedali sono leader nella diagnosi, nel monitoraggio molecolare, nell’inizio del trattamento e nella gestione dei casi complessi o resistenti, inclusi i trapianti di cellule staminali. Il loro accesso a clinici specializzati e capacità di ricovero supporta un utilizzo sostenuto. Le cliniche specialistiche stanno diventando sempre più importanti nella gestione ambulatoriale a lungo termine, in particolare per i pazienti stabili che ricevono terapie mirate orali, guidati dalla convenienza, dalla continuità delle cure e dalla riduzione delle necessità di ospedalizzazione.

- Ad esempio, il MD Anderson Cancer Center gestisce un Dipartimento di Leucemia dedicato che esegue il monitoraggio quantitativo BCR-ABL1 utilizzando test PCR in tempo reale (RQ-PCR). Questi test sono altamente sensibili e capaci di rilevare livelli di trascrizione al di sotto dello 0,0032% (MR4.5) sulla Scala Internazionale, con il limite dichiarato di quantificazione del laboratorio che è 0,002% IS (MR4.7).

Principale Motore di Crescita

Affidamento Continuo su Terapie Mirate come Standard di Cura

Il mercato del trattamento della leucemia mieloide cronica (CML) continua a essere guidato dall’affidamento a lungo termine sugli inibitori della tirosina chinasi (TKI) come terapia di prima linea stabilita. Questi agenti hanno migliorato significativamente i risultati di sopravvivenza consentendo una remissione molecolare duratura e trasformando la CML in una condizione cronica gestibile per la maggior parte dei pazienti. I requisiti di trattamento a vita per molti pazienti comportano una domanda costante di terapia, rafforzando la stabilità dei ricavi. La disponibilità di più generazioni di TKI supporta strategie di trattamento sequenziale in casi di resistenza o intolleranza, prolungando ulteriormente la durata del trattamento. Inoltre, l’espansione dell’accesso ai TKI generici in diverse regioni ha aumentato la portata dei pazienti, supportando una conversione più ampia dalla diagnosi al trattamento e sostenendo l’espansione complessiva del mercato.

- Ad esempio, l’imatinib mesilato (Gleevec®) di Novartis è prescritto a una dose iniziale standard di 400 mg una volta al giorno per la CML in fase cronica di nuova diagnosi, con dati di follow-up a lungo termine che si estendono oltre due decenni dalla sua approvazione regolatoria iniziale nel 2001, dimostrando un controllo molecolare persistente sotto dosaggio continuo.

Aumento dei Tassi di Diagnosi e Miglioramento del Monitoraggio Molecolare

La crescita del mercato del trattamento della CML è supportata anche dall’aumento dei tassi di diagnosi reso possibile dal miglior accesso a strumenti diagnostici citogenetici e molecolari. I progressi nei test PCR quantitativi in tempo reale consentono una rilevazione precoce e un monitoraggio preciso dei livelli di trascrizione BCR-ABL, incoraggiando un inizio tempestivo del trattamento e l’ottimizzazione della terapia. Una maggiore consapevolezza dei medici e protocolli di monitoraggio standardizzati hanno rafforzato l’aderenza ai piani di trattamento a lungo termine, riducendo i tassi di progressione della malattia. Man mano che i sistemi sanitari investono in infrastrutture diagnostiche, in particolare nelle economie emergenti, un numero maggiore di pazienti entra in percorsi di trattamento strutturati, contribuendo direttamente all’aumento dell’adozione della terapia e alla crescita sostenuta del mercato.

- Ad esempio, il Sistema LightCycler® 480 II di Roche supporta flussi di lavoro RT-qPCR con volumi di reazione di soli 5 µL e tempi di ciclo inferiori a 40 minuti, consentendo un’analisi ad alto rendimento dei trascritti BCR-ABL1 nei laboratori clinici.

Espansione dell’Accesso al Trattamento nei Mercati Sanitari Emergenti

La graduale espansione delle infrastrutture di cura oncologica nei mercati emergenti rappresenta un significativo motore di crescita per il trattamento della CML. I governi e i fornitori di assistenza sanitaria privata stanno migliorando l’accesso alle terapie essenziali per il cancro attraverso programmi di rimborso, partenariati pubblico-privati e l’inclusione dei TKI nei formulari nazionali di trattamento. Una maggiore accessibilità economica attraverso i generici e i programmi di assistenza ai pazienti ha ridotto i divari di trattamento, consentendo un intervento precoce e una terapia continua. Man mano che l’accesso migliora, l’aderenza al trattamento e i risultati di sopravvivenza aumentano, rafforzando la domanda di gestione farmacologica a lungo termine e supportando l’espansione stabile del mercato nelle regioni in via di sviluppo.

Tendenza e Opportunità Chiave:

Spostamento Verso Strategie di Remissione Senza Trattamento

Una tendenza importante che sta plasmando il panorama del trattamento della LMC è il crescente focus clinico sulla remissione senza trattamento (TFR). I progressi nel monitoraggio molecolare hanno permesso a pazienti selezionati con risposte molecolari profonde e sostenute di interrompere in sicurezza i TKI sotto stretta supervisione. Questo cambiamento sta guidando l’innovazione nella stratificazione dei pazienti, nel monitoraggio delle risposte e nei protocolli di gestione delle recidive. Sebbene la TFR possa ridurre l’esposizione a lungo termine ai farmaci per i pazienti idonei, crea opportunità per diagnostica di alta qualità, servizi di follow-up specializzati e terapie di nuova generazione progettate per approfondire le risposte molecolari. Gli sviluppatori farmaceutici stanno posizionando sempre più i nuovi TKI per supportare risultati di remissione duraturi in linea con gli obiettivi della TFR.

- Ad esempio, Otsuka Pharmaceutical Co., Ltd. ha sviluppato e ottenuto l’approvazione per il “Kit di Misurazione del mRNA BCR-ABL Maggiore” in Giappone, utilizzato come ausilio per diagnosticare e monitorare l’efficacia del trattamento per la leucemia mieloide cronica (LMC), e che è coperto dall’assicurazione sanitaria nazionale dal 1 aprile 2015.

Sviluppo di Terapie di Nuova Generazione e in Combinazione

La ricerca in corso sui TKI di nuova generazione e sugli approcci di trattamento in combinazione presenta una grande opportunità nel mercato del trattamento della LMC. Agenti innovativi sono in fase di sviluppo per affrontare le mutazioni di resistenza e migliorare i profili di tollerabilità, in particolare per i pazienti con esposizione a lungo termine al trattamento. Strategie di combinazione che integrano la terapia mirata con agenti immunomodulanti sono anche in fase di indagine per migliorare la profondità della risposta. Questi sviluppi supportano la differenziazione del prodotto e le strategie di gestione del ciclo di vita, consentendo ai produttori di rafforzare il loro posizionamento competitivo mentre affrontano bisogni clinici insoddisfatti in popolazioni di pazienti resistenti o refrattari.

- Ad esempio, Takeda Pharmaceutical Company Limited ha avanzato strategie di ottimizzazione del ciclo di vita del ponatinib attraverso protocolli di modifica del dosaggio validati in programmi clinici in cui il ponatinib è stato iniziato a 45 mg una volta al giorno con riduzioni definite dal protocollo a 15 mg una volta al giorno dopo il raggiungimento di traguardi molecolari, supportato dal monitoraggio seriale dei trascritti BCR-ABL1 a intervalli di 3 mesi utilizzando laboratori centralizzati calibrati secondo standard di riferimento internazionali.

Sfida Chiave

Adesione a Lungo Termine al Trattamento e Preoccupazioni di Sicurezza

Nonostante i progressi terapeutici, l’adesione a lungo termine al trattamento rimane una sfida significativa nella gestione della LMC. La terapia a vita o prolungata aumenta il rischio di effetti avversi cumulativi, comprese complicazioni cardiovascolari e metaboliche, che possono influire sulla conformità del paziente. La gestione della tossicità cronica richiede un monitoraggio continuo e potenziali cambiamenti di terapia, aumentando la complessità clinica. La non aderenza può portare a risposte molecolari subottimali e progressione della malattia, compromettendo l’efficacia del trattamento. Queste sfide mettono sotto pressione i fornitori di assistenza sanitaria per bilanciare l’efficacia con la tollerabilità, mentre le aziende farmaceutiche devono continuare a migliorare i profili di sicurezza per sostenere l’impegno a lungo termine dei pazienti.

Pressioni sui Prezzi e Concorrenza dei Generici

L’aumento della penetrazione dei TKI generici rappresenta una sfida strutturale per le terapie di marca nel mercato del trattamento della LMC. Sebbene i generici migliorino l’accesso dei pazienti, intensificano la pressione sui prezzi e limitano la crescita dei ricavi per i prodotti originali. I pagatori stanno dando priorità al contenimento dei costi, in particolare per le terapie a lungo termine, il che può limitare l’adozione di agenti più recenti e costosi a meno che non vengano dimostrati chiari vantaggi clinici. I produttori devono navigare in ambienti di prezzo competitivo mentre investono nell’innovazione, creando un equilibrio impegnativo tra accessibilità, differenziazione e redditività sostenibile in un mercato caratterizzato da durate di trattamento prolungate.

Analisi Regionale

Nord America:

Il Nord America detiene la quota maggiore del mercato del trattamento della leucemia mieloide cronica (LMC), rappresentando circa il 42% delle entrate globali. La regione beneficia di una diagnosi precoce della malattia, di un ampio accesso ai test molecolari e di una forte adozione delle terapie mirate come trattamento di prima linea. L’elevata aderenza al trattamento, i quadri di rimborso consolidati e la presenza di importanti innovatori farmaceutici supportano l’utilizzo sostenuto della terapia. Gli Stati Uniti dominano la domanda regionale grazie a un’infrastruttura oncologica avanzata e protocolli di gestione dei pazienti a lungo termine, mentre il Canada contribuisce attraverso la copertura sanitaria universale e linee guida cliniche standardizzate che supportano il trattamento continuo della LMC.

Europa:

L’Europa rappresenta circa il 30% del mercato globale del trattamento della LMC, supportata da solidi sistemi sanitari pubblici e un ampio accesso agli inibitori della tirosina chinasi nei principali paesi. L’Europa occidentale guida il consumo regionale grazie a reti ematologiche ben consolidate, monitoraggio molecolare di routine e politiche di rimborso favorevoli. Paesi come la Germania, il Regno Unito e la Francia mantengono alti tassi di continuità del trattamento attraverso programmi nazionali sul cancro. L’Europa orientale mostra una crescita graduale man mano che l’accesso alla diagnostica e ai generici migliora. La regione beneficia anche di una forte attività di ricerca clinica e di quadri strutturati di gestione a lungo termine della malattia.

Asia-Pacifico:

L’Asia-Pacifico rappresenta circa il 18% del mercato globale del trattamento della LMC e rappresenta l’opportunità regionale in più rapida espansione. La crescita è guidata dalla crescente consapevolezza della malattia, dal miglioramento della penetrazione diagnostica e dall’espansione dell’accesso a terapie mirate generiche accessibili. Paesi come Cina, India, Giappone e Corea del Sud stanno rafforzando l’infrastruttura oncologica e aumentando l’inclusione dei trattamenti per la LMC nei programmi pubblici di rimborso. Grandi popolazioni di pazienti e un miglioramento degli investimenti sanitari continuano ad espandere la base di pazienti trattati. Sebbene le disparità di accesso rimangano nelle aree rurali, i centri urbani stanno adottando sempre più la gestione della LMC basata su linee guida.

America Latina:

L’America Latina detiene circa il 6% del mercato globale del trattamento della LMC, supportata da miglioramenti graduali nell’accesso alle cure oncologiche e dall’espansione dell’uso delle terapie mirate. Brasile e Messico dominano la domanda regionale grazie a una maggiore spesa sanitaria e alla crescente disponibilità di farmaci oncologici rimborsati. I sistemi sanitari pubblici incorporano sempre più i TKI generici per migliorare l’accessibilità, mentre i fornitori di assistenza sanitaria privata supportano diagnostica avanzata e monitoraggio. Nonostante i progressi, l’accesso disomogeneo e la diagnosi ritardata in alcuni paesi limitano il pieno potenziale del mercato. Si prevede che continue riforme sanitarie e investimenti nei servizi oncologici sosterranno una crescita regionale costante.

Medio Oriente & Africa:

La regione del Medio Oriente e Africa rappresenta circa il 4% del mercato globale del trattamento della LMC, riflettendo un accesso limitato ma in graduale miglioramento alle terapie avanzate per la leucemia. I paesi del Consiglio di Cooperazione del Golfo guidano la domanda regionale grazie a una maggiore spesa sanitaria, accesso a terapie di marca e centri oncologici specializzati. Al contrario, gran parte dell’Africa affronta sfide legate a diagnosi tardive, test molecolari limitati e disponibilità di trattamenti ridotta. Programmi di aiuto internazionali, penetrazione crescente dei generici e sviluppo graduale delle infrastrutture sanitarie stanno migliorando l’accesso, sostenendo una crescita incrementale in alcuni mercati del Medio Oriente e dell’Africa.

Segmentazioni di Mercato:

Per Tipo

- Terapia Mirata

- Chemioterapia

- Immunoterapia

- Terapia con Cellule Staminali

Per Utente Finale

- Ospedali

- Cliniche Specializzate

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato del trattamento della leucemia mieloide cronica (LMC) è caratterizzata dalla presenza di aziende farmaceutiche affermate con forti portafogli oncologici e vasta esperienza nelle terapie mirate. La competizione di mercato si concentra sullo sviluppo, la commercializzazione e la gestione del ciclo di vita degli inibitori della tirosina chinasi, con le aziende che si focalizzano su efficacia, profili di sicurezza e gestione della resistenza. I principali attori sfruttano dati clinici robusti, risultati a lungo termine dei pazienti e reti di distribuzione globali per mantenere le posizioni di mercato. I produttori di generici intensificano la competizione espandendo l’accesso ed esercitando pressione sui prezzi, particolarmente nei mercati emergenti. Le priorità strategiche includono espansioni di etichette, sviluppo di molecole di nuova generazione e partnership per supportare diagnosi avanzate e monitoraggio. Le aziende investono anche nella generazione di evidenze nel mondo reale e nei programmi di supporto ai pazienti per rafforzare l’aderenza al trattamento e la differenziazione del marchio in un mercato definito dalla gestione delle malattie croniche e dalla durata prolungata delle terapie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Novartis AG

- Pfizer Inc.

- Bristol-Myers Squibb Company

- Takeda Pharmaceutical Company Limited

- Teva Pharmaceutical Industries Ltd.

- Otsuka Holdings Co., Ltd.

- Incyte

- Biopath Holdings Inc.

- Stragen Pharma SA

Sviluppi Recenti

- Ad aprile 2024, Takeda ha evidenziato dati aggiornati sulla pratica clinica ad aprile 2024 a sostegno della sua strategia di dosaggio basata sulla risposta per ponatinib, originariamente validata nel trial OPTIC. L’inizio del trattamento a 45 mg una volta al giorno, seguito da una riduzione definita dal protocollo a 15 mg una volta al giorno al raggiungimento di livelli di trascrizione BCR-ABL1 ≤1%, è stato riaffermato come un approccio efficace per i pazienti con LMC resistente, inclusi quelli con mutazione T315I. Le valutazioni della risposta molecolare si basavano su test PCR quantitativi seriali allineati con laboratori di riferimento internazionali, garantendo un rilevamento precoce della recidiva molecolare e un controllo sostenuto della malattia.

- A febbraio 2024, Bristol-Myers Squibb ha fatto riferimento ad analisi di follow-up estese da coorti cliniche di dasatinib a lungo termine, inclusi pazienti che ricevevano 100 mg una volta al giorno in LMC in fase cronica. Queste analisi hanno riaffermato il mantenimento della risposta molecolare duratura su durate di trattamento estese, con monitoraggio molecolare condotto tramite saggi PCR centralizzati calibrati agli standard della Scala Internazionale. Sebbene dasatinib sia passato a una fase di ciclo di vita matura, BMS continua a supportare la documentazione della sicurezza a lungo termine e della durata della risposta sia nella popolazione adulta che pediatrica.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le terapie mirate continueranno a essere il pilastro del trattamento della leucemia mieloide cronica grazie alla loro comprovata efficacia a lungo termine e all’accettazione clinica consolidata.

- Gli inibitori della tirosina chinasi di nuova generazione saranno adottati più ampiamente per affrontare la resistenza e l’intolleranza nei pazienti trattati a lungo termine.

- Le strategie di remissione senza trattamento influenzeranno sempre più le decisioni cliniche per i pazienti che raggiungono risposte molecolari profonde e sostenute.

- La diagnostica molecolare e il monitoraggio in tempo reale giocheranno un ruolo più centrale nell’ottimizzazione della terapia e nella prevenzione delle ricadute.

- La penetrazione dei farmaci generici si espanderà ulteriormente, migliorando l’accessibilità al trattamento e aumentando la competizione sui prezzi nei mercati.

- La ricerca sulla terapia combinata accelererà per migliorare la durata della risposta e minimizzare i rischi di progressione della malattia.

- Le cliniche specializzate cresceranno in importanza per la gestione ambulatoriale a lungo termine dei pazienti stabili.

- I mercati emergenti sperimenteranno un maggiore assorbimento del trattamento man mano che l’infrastruttura sanitaria e i quadri di rimborso migliorano.

- L’aderenza del paziente e la gestione della sicurezza a lungo termine rimarranno aree di focus critiche per i fornitori di assistenza sanitaria.

- L’innovazione negli approcci di trattamento personalizzati modellerà le future linee guida cliniche e i percorsi di cura.