Panoramica del Mercato

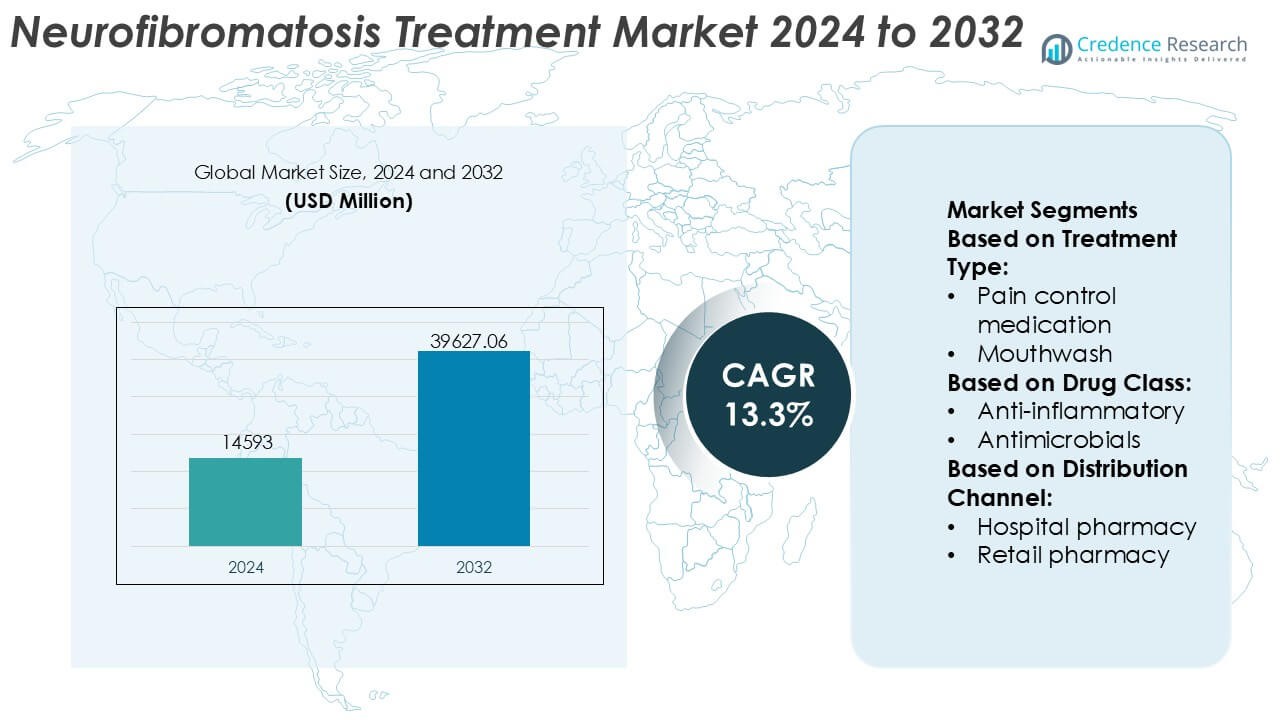

Il mercato del trattamento della neurofibromatosi è stato valutato a 14.593 milioni di USD nel 2024 e si prevede che raggiungerà i 39.627,06 milioni di USD entro il 2032, con un CAGR del 13,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Trattamento della Neurofibromatosi 2024 |

USD 14.593 Milioni |

| Mercato del Trattamento della Neurofibromatosi, CAGR |

13,3% |

| Dimensione del Mercato del Trattamento della Neurofibromatosi 2032 |

USD 39.627,06 Milioni |

Il mercato del trattamento della neurofibromatosi è caratterizzato da un gruppo concentrato di fornitori farmaceutici e di terapie specialistiche affermati che competono attraverso lo sviluppo mirato di farmaci, l’esperienza nelle malattie rare e pipeline cliniche solide. I principali attori si concentrano sull’avanzamento delle terapie di precisione, sull’espansione delle indicazioni approvate e sul rafforzamento delle prove post-approvazione per supportare l’adozione a lungo termine. Collaborazioni strategiche con istituti di ricerca e organizzazioni di advocacy dei pazienti migliorano ulteriormente il posizionamento competitivo e accelerano l’innovazione. A livello regionale, il Nord America domina il mercato con una quota esatta del 41%, supportata da un’infrastruttura sanitaria avanzata, un’adozione precoce di terapie innovative, sistemi di rimborso robusti e un’elevata consapevolezza della malattia. Un forte supporto normativo per le malattie rare e un’alta concentrazione di centri di trattamento specializzati rafforzano la leadership della regione. Complessivamente, la competizione si concentra sulla differenziazione clinica, sull’esecuzione normativa e sugli investimenti sostenuti nella gestione dei disturbi genetici rari.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del trattamento della neurofibromatosi è stato valutato a 14.593 milioni di USD nel 2024 e si prevede che raggiungerà i 39.627,06 milioni di USD entro il 2032, espandendosi a un CAGR del 13,3%, guidato dall’aumento dei tassi di diagnosi e dalla crescente disponibilità di terapie mirate.

- La crescita del mercato è principalmente guidata dai progressi nella medicina di precisione, dall’adozione più ampia degli inibitori MEK e da forti incentivi normativi per i farmaci orfani che affrontano disturbi genetici rari.

- I principali trend di mercato includono l’espansione delle pipeline cliniche, l’aumento dell’uso dei test genetici per la diagnosi precoce e la crescente dipendenza dalle prove del mondo reale per supportare i risultati del trattamento a lungo termine.

- Il panorama competitivo rimane concentrato, con attori affermati che si concentrano sull’espansione delle indicazioni, sulla gestione del ciclo di vita e sulle collaborazioni strategiche per rafforzare la differenziazione clinica e la portata globale.

- A livello regionale, il Nord America guida con una quota di mercato esatta del 41%, supportata da un’infrastruttura sanitaria avanzata, mentre le terapie farmacologiche mirate rappresentano il segmento di trattamento dominante grazie alla superiore efficacia e alla preferenza degli specialisti.

Analisi della Segmentazione del Mercato:

Per Tipo di Trattamento

Per tipo di trattamento, i farmaci per il controllo del dolore rappresentano il sottosegmento dominante nel mercato del trattamento della neurofibromatosi, con una quota di mercato stimata tra il 48% e il 52%, guidata dall’elevata prevalenza di dolore neuropatico cronico e disagio associato ai tumori tra i pazienti. I clinici si affidano ad analgesici, anticonvulsivanti e terapie del dolore aggiuntive per gestire i sintomi a lungo termine e migliorare la qualità della vita. Le formulazioni di collutori detengono una quota più piccola ma rilevante grazie al loro ruolo nella gestione delle lesioni orali e delle complicazioni mucosali, particolarmente nei casi avanzati. Altri tipi di trattamento, incluse le terapie di supporto e specifiche per i sintomi, completano le strategie principali di gestione del dolore in diversi contesti di cura.

- Ad esempio, Alma Lasers supporta la gestione sintomatica aggiuntiva non farmacologica attraverso le sue piattaforme laser CO₂ ed Er:YAG utilizzate per la riduzione dei neurofibromi cutanei, operando a una lunghezza d’onda di 10.600 nm per il CO₂ e di 2.940 nm per l’Er:YAG, con durate di impulso misurate in microsecondi e l’erogazione di energia calibrata in joule per impulso, consentendo un’ablazione precisa delle lesioni con profondità termica controllata per migliorare il comfort del paziente e i risultati di recupero.

Per Classe di Farmaci

Per classe di farmaci, i farmaci antineoplastici dominano il segmento con una quota di mercato stimata tra il 34% e il 38%, riflettendo il loro ruolo critico nella gestione della crescita tumorale associata alla neurofibromatosi, in particolare i neurofibromi plessiformi. Le terapie mirate e gli agenti chemioterapici formano la spina dorsale del trattamento modificante la malattia, supportati da una crescente adozione clinica. I farmaci antinfiammatori mantengono una domanda costante per il sollievo dai sintomi legati all’infiammazione e al dolore, mentre antimicrobici, antifungini e antibiotici affrontano infezioni secondarie e complicazioni legate al trattamento. Altre classi di farmaci, inclusi agenti neurologici aggiuntivi e di supporto, contribuiscono a regimi di trattamento completi e multi-farmaco.

- Ad esempio, Sun Pharmaceutical Industries Ltd. ha avanzato il suo portafoglio oncologico attraverso la commercializzazione di compresse di everolimus (generico Afinitor) in dosaggi da 2,5 mg, 5 mg e 10 mg. Sebbene questi prodotti fossero storicamente associati al suo impianto di produzione di Halol in Gujarat.

Per Canale di Distribuzione

Per canale di distribuzione, le farmacie ospedaliere guidano il mercato con una quota stimata tra il 42% e il 46%, supportata dalla natura complessa del trattamento della neurofibromatosi, dal frequente coinvolgimento di specialisti e dalla necessità di dispensare in modo controllato farmaci costosi o speciali. Gli ospedali servono anche come centri primari per la diagnosi, la cura oncologica e la gestione a lungo termine della malattia. Le farmacie al dettaglio seguono, guidate dai continui rinnovi delle prescrizioni per il controllo del dolore e i farmaci di supporto. Le farmacie online rappresentano un canale in crescita, supportato dalle necessità di terapia cronica, dalla comodità della consegna a domicilio e dall’aumento dell’adozione di piattaforme di prescrizione digitali.

Principali Fattori di Crescita

Aumento della Prevalenza della Neurofibromatosi e Miglioramento della Diagnosi

L’aumento della prevalenza della neurofibromatosi (NF), in particolare NF1, guida significativamente la domanda di soluzioni di trattamento mirate. I progressi nei test genetici, nella diagnostica molecolare e nelle tecnologie di imaging hanno migliorato la diagnosi precoce e accurata, espandendo il pool di pazienti trattati. Una maggiore consapevolezza della malattia tra i clinici e i pazienti supporta ulteriormente l’intervento tempestivo. Man mano che i sistemi sanitari adottano protocolli diagnostici standardizzati, più individui ricevono cure farmacologiche e chirurgiche a lungo termine, contribuendo direttamente alla crescita sostenuta del mercato sia nei mercati sanitari sviluppati che emergenti.

- Ad esempio, BIOFRONTERA Inc. supporta la valutazione e il trattamento delle lesioni clinicamente confermati attraverso la sua piattaforma di terapia fotodinamica che combina Ameluz® (gel di acido aminolevulinico cloridrato al 10%) con la lampada BF-RhodoLED® XL, che emette luce rossa a banda stretta a 635 nm e fornisce una dose di luce standardizzata di 37 J/cm² durante un periodo di illuminazione controllato, un sistema validato attraverso studi clinici multicentrici che coinvolgono più di 1.200 pazienti trattati, consentendo la visualizzazione riproducibile delle lesioni e la pianificazione del trattamento mirato basata sulla risposta documentata della fluorescenza cellulare.

Progressi nelle Terapie Mirate e di Precisione

Il rapido progresso nelle terapie mirate, inclusi gli inibitori MEK e i farmaci mirati a livello molecolare, accelera fortemente l’espansione del mercato. Le approvazioni regolatorie di nuovi agenti che affrontano la crescita tumorale e la gestione dei sintomi hanno spostato i paradigmi di trattamento lontano dagli approcci puramente chirurgici. Queste terapie offrono una maggiore efficacia, una ridotta tossicità sistemica e migliori risultati in termini di qualità della vita. I trial clinici in corso che esplorano trattamenti basati su geni e specifici per vie continuano a rafforzare la pipeline di prodotti, attirando investimenti farmaceutici e ampliando le opzioni terapeutiche per i pazienti con neurofibromatosi.

- Ad esempio, AstraZeneca e MSD (conosciuta come Merck & Co. negli Stati Uniti e in Canada) hanno sviluppato e commercializzato selumetinib (Koselugo®), un inibitore orale di MEK1/2 formulato in capsule da 10 mg e 25 mg.

Aumento della Spesa Sanitaria e delle Infrastrutture di Cura Specializzata

L’aumento della spesa sanitaria globale e l’espansione dei centri specializzati in neurologia e oncologia supportano l’adozione di trattamenti avanzati per la neurofibromatosi. Un migliore accesso a cure multidisciplinari, inclusi neurologi, genetisti e oncologi, migliora la continuità e i risultati del trattamento. Le iniziative governative a sostegno della gestione delle malattie rare e i quadri di rimborso incoraggiano ulteriormente l’adozione delle terapie. L’aumento dei finanziamenti per lo sviluppo di farmaci orfani stimola anche l’innovazione, consentendo ai produttori di affrontare bisogni insoddisfatti nella gestione della neurofibromatosi.

Tendenze e Opportunità Chiave

Espansione dello Sviluppo di Farmaci Orfani e Incentivi Regolatori

Il mercato del trattamento della neurofibromatosi beneficia di un forte slancio nello sviluppo di farmaci orfani. Gli incentivi regolatori come le approvazioni rapide, l’esclusività di mercato estesa e i benefici fiscali incoraggiano le aziende farmaceutiche a investire nelle terapie per malattie rare. Queste politiche riducono i rischi di sviluppo accelerando al contempo le tempistiche di commercializzazione. Di conseguenza, le aziende si concentrano sempre più su piccole molecole innovative e biologici, creando significative opportunità di crescita e rafforzando il panorama competitivo nelle terapie per la neurofibromatosi.

- Ad esempio, Hill Dermaceuticals, Inc. fornisce soluzioni su prescrizione approvate dalla FDA per sintomi dermatologici cronici attraverso prodotti come Derma-Smoothe/FS®, che contiene fluocinolone acetonide 0,01% in un veicolo di olio di arachidi raffinato. L’olio raffinato è appositamente trattato per essere privo di proteine allergeniche, garantendo sicurezza per i pazienti con sensibilità alle arachidi.

Aumento dell’Attenzione su Soluzioni di Gestione Non Chirurgiche e a Lungo Termine

Una crescente tendenza verso approcci di trattamento non chirurgici presenta sostanziali opportunità di mercato. La gestione farmacologica a lungo termine, le terapie di controllo dei sintomi e le soluzioni di cura di supporto stanno guadagnando terreno come alternative alle procedure invasive. Questo cambiamento riflette la preferenza dei pazienti per trattamenti meno invasivi e un miglior controllo della malattia. La tendenza supporta anche la domanda continua di terapie, aumentando i flussi di entrate ricorrenti per i produttori di farmaci e favorendo una crescita sostenuta del mercato.

- Ad esempio, Almirall, S.A. ha avanzato l’innovazione non invasiva focalizzata sulla dermatologia attraverso prodotti come Klisyri® (tirbanibulina) unguento formulato a 10 mg/g, consegnato in bustine monouso con un regime di applicazione definito una volta al giorno per 5 giorni consecutivi, supportato da un meccanismo mirato di inibizione della Src chinasi e della polimerizzazione della tubulina.

Opportunità Emergenti nel Trattamento Pediatrico e in Fasi Iniziali

Il trattamento della neurofibromatosi pediatrica rappresenta un’opportunità di alta crescita, guidata da diagnosi precoci e strategie proattive di gestione della malattia. Le aziende farmaceutiche mirano sempre più a interventi in fase iniziale per rallentare la progressione della malattia e ridurre le complicazioni a lungo termine. Lo sviluppo di formulazioni e regimi di dosaggio adatti ai bambini migliora ulteriormente l’adozione del trattamento. Questo focus si allinea con la crescente consapevolezza del carico della malattia per tutta la vita, posizionando le terapie focalizzate sui bambini come un segmento chiave di crescita futura.

Principali Sfide

Alti Costi di Trattamento e Copertura di Rimborso Limitata

L’alto costo delle terapie mirate per la neurofibromatosi rappresenta una sfida significativa per l’espansione del mercato. Molti trattamenti avanzati richiedono una somministrazione prolungata, aumentando il carico finanziario sui pazienti e sui sistemi sanitari. La copertura di rimborso limitata in diverse regioni limita l’accesso, in particolare nei paesi a basso e medio reddito. Queste barriere legate ai costi possono rallentare i tassi di adozione e creare disparità nella disponibilità del trattamento, nonostante la crescente domanda clinica di terapie efficaci.

Pool di Pazienti Limitato e Vincoli nei Trial Clinici

La rarità della neurofibromatosi limita la disponibilità di pazienti per trial clinici su larga scala, complicando i processi di sviluppo dei farmaci e di approvazione regolatoria. Le piccole dimensioni dei campioni possono ritardare la generazione di evidenze e aumentare i tempi di sviluppo. Inoltre, l’eterogeneità della malattia complica la progettazione dei trial e la misurazione dei risultati. Questi fattori aumentano i costi e i rischi di sviluppo, potenzialmente limitando il numero di nuovi ingressi e rallentando l’innovazione complessiva nel mercato del trattamento della neurofibromatosi.

Analisi Regionale

Nord America

Il Nord America guida il Mercato del Trattamento della Neurofibromatosi con una quota di mercato stimata del 41%, guidata da infrastrutture sanitarie avanzate, solidi quadri di rimborso e adozione precoce di terapie mirate. La regione beneficia di un alto tasso di diagnosi di neurofibromatosi di tipo 1 e tipo 2 grazie a screening genetici diffusi e accesso a specialisti. L’attività di ricerca clinica robusta e l’adozione rapida di terapie approvate dalla FDA, inclusi gli inibitori MEK, supportano una domanda di trattamento sostenuta. Le aziende farmaceutiche danno priorità al Nord America per i trial clinici e i lanci di nuovi prodotti, mentre le organizzazioni di advocacy dei pazienti migliorano la consapevolezza della malattia. L’elevata spesa sanitaria e i programmi consolidati di gestione delle malattie rare rafforzano ulteriormente la posizione dominante della regione.

Europa

L’Europa rappresenta circa il 28% del Mercato del Trattamento della Neurofibromatosi, supportata da sistemi sanitari pubblici ben consolidati e un crescente focus sulla gestione delle malattie rare. Paesi come Germania, Francia e Regno Unito guidano la domanda regionale attraverso centri di neurologia specializzati e reti di riferimento coordinate. Un forte supporto regolatorio sotto i quadri dei farmaci orfani accelera l’accesso a terapie innovative. La crescente consapevolezza tra i medici e i pazienti migliora la diagnosi precoce e l’aderenza al trattamento. Tuttavia, i controlli sui prezzi e la variabilità del rimborso tra i paesi influenzano i tassi di penetrazione del mercato. Il continuo investimento in collaborazioni di ricerca transfrontaliere e registri centralizzati rafforza il ruolo dell’Europa nell’avanzare la cura standardizzata per i pazienti con neurofibromatosi.

Asia Pacific

L’Asia Pacific detiene circa il 21% della quota di mercato e rappresenta il segmento regionale in più rapida espansione nel mercato del trattamento della neurofibromatosi. L’aumento della spesa sanitaria, il miglioramento delle capacità diagnostiche e l’espansione dell’accesso alle cure specialistiche guidano la crescita in Cina, Giappone, Corea del Sud e India. I governi danno sempre più priorità alle malattie rare attraverso politiche sanitarie nazionali e progetti pilota di rimborso. Grandi popolazioni di pazienti e una crescente infrastruttura di test genetici supportano l’espansione del mercato. Le aziende farmaceutiche migliorano la presenza regionale attraverso partnership con fornitori di servizi sanitari locali. Nonostante i progressi, l’accesso disomogeneo alle terapie avanzate persiste tra le aree urbane e rurali, creando opportunità per soluzioni di trattamento accessibili e iniziative di sensibilizzazione più ampie.

America Latina

L’America Latina cattura quasi il 6% del mercato globale, supportata da miglioramenti graduali nell’infrastruttura sanitaria e dal crescente riconoscimento dei disturbi genetici rari. Brasile e Messico fungono da contributori chiave grazie all’espansione della copertura sanitaria pubblica e alla crescita delle reti di specialisti. I tassi di diagnosi continuano a migliorare grazie a un migliore accesso all’imaging e ai test genetici. Tuttavia, la disponibilità limitata di terapie avanzate mirate e i vincoli di rimborso rallentano l’adozione. Le aziende farmaceutiche internazionali si concentrano su un ingresso selettivo nel mercato e programmi di uso compassionevole. Le riforme sanitarie in corso e la maggiore collaborazione con organizzazioni globali per le malattie rare dovrebbero migliorare l’accesso ai trattamenti e la stabilità del mercato in tutta la regione.

Medio Oriente e Africa

La regione del Medio Oriente e Africa rappresenta circa il 4% della quota di mercato, riflettendo sistemi sanitari in via di sviluppo e tassi di diagnosi più bassi per la neurofibromatosi. I paesi del Consiglio di Cooperazione del Golfo guidano la domanda regionale grazie a maggiori investimenti sanitari, disponibilità di ospedali specializzati e turismo medico. Al contrario, molti paesi africani affrontano sfide legate a test genetici limitati, carenze di specialisti e bassa consapevolezza della malattia. I governi e le organizzazioni non profit supportano sempre più le iniziative per le malattie rare e la costruzione di capacità. L’espansione graduale delle strutture di cure terziarie e il miglioramento dei percorsi di riferimento dovrebbero supportare la crescita a lungo termine, sebbene le disparità di accesso rimangano un vincolo chiave.

Segmentazioni di Mercato:

Per Tipo di Trattamento:

- Farmaci per il controllo del dolore

- Collutorio

Per Classe di Farmaci:

- Antinfiammatori

- Antimicrobici

Per Canale di Distribuzione:

- Farmacia ospedaliera

- Farmacia al dettaglio

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

I giocatori del mercato del trattamento della neurofibromatosi includono Alma Lasers, Sun Pharmaceutical Industries Ltd., BIOFRONTERA Inc., Novartis AG, Hill Dermaceuticals, Inc., Almirall, S.A, 3M, Galderma, Ortho Dermatologics (Bausch Health Companies Inc.) e LEO Pharma A/S. Il mercato del trattamento della neurofibromatosi dimostra un panorama moderatamente competitivo caratterizzato da innovazione continua, forte enfasi sulle terapie mirate e crescente specializzazione nella gestione delle malattie rare. I partecipanti al mercato si concentrano sull’espansione delle pipeline cliniche, migliorando l’efficacia del trattamento e potenziando i profili di sicurezza per affrontare la natura complessa ed eterogenea della neurofibromatosi. Le priorità strategiche includono investimenti in ricerca e sviluppo, avanzamento degli approcci di medicina di precisione e ottimizzazione dei percorsi regolatori per i farmaci orfani. Le aziende rafforzano la presenza sul mercato attraverso collaborazioni con istituzioni di ricerca, gruppi di difesa dei pazienti e fornitori di servizi sanitari per migliorare i tassi di diagnosi e l’adozione dei trattamenti. L’attenzione crescente alle prove del mondo reale, agli studi sui risultati a lungo termine e alle iniziative di supporto ai pazienti modella ulteriormente il posizionamento competitivo. Complessivamente, la competizione si concentra sulla fornitura di soluzioni differenziate e clinicamente validate, affrontando al contempo le pressioni sui prezzi, i requisiti di rimborso e gli standard di cura in evoluzione nei mercati globali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Alma Lasers

- Sun Pharmaceutical Industries Ltd.

- BIOFRONTERA Inc.

- Novartis AG

- Hill Dermaceuticals, Inc.

- Almirall, S.A

- 3M

- Galderma

- Ortho Dermatologics (Bausch Health Companies Inc.)

- LEO Pharma A/S

Sviluppi Recenti

- Ad aprile 2025, GSK e l’azienda sudcoreana ABL Bio hanno annunciato un importante accordo di licenza multi-programma per sviluppare trattamenti innovativi per malattie neurodegenerative, come l’Alzheimer e il Parkinson.

- A febbraio 2025, Eli Lilly ha menzionato investimenti nel trattamento dell’obesità, posizionandosi come leader accanto al produttore di semaglutide Novo Nordisk, grazie al suo farmaco di successo tirzepatide. Inoltre, l’azienda prevede di sfruttare il suo ampio portafoglio di terapie incretiniche esplorando potenziali applicazioni in neurologia e immunologia.

- A luglio 2024, Currax Pharmaceuticals ha annunciato l’approvazione di un nuovo sito di produzione per CONTRAVE/MYSIMBA nell’UE e nello SEE, raddoppiando la capacità produttiva per garantire un approvvigionamento continuo in mezzo a problemi di fornitura di GLP-1.

- A giugno 2024, Almirall, S.A. ha lanciato un’indicazione ampliata per Klisyri (tirbanibulina) per trattare la cheratosi attinica in aree di campo più ampie fino a 100 cm². Mentre Klisyri è disponibile in Europa dal 2021, questa specifica espansione del 2024 per aree di trattamento più ampie è stata approvata dalla Food and Drug Administration (FDA) degli Stati Uniti.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Trattamento, Classe di Farmaci, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le terapie mirate e specifiche per il percorso guadagneranno una più ampia adozione clinica, migliorando il controllo della malattia e i risultati a lungo termine.

- Gli approcci di medicina di precisione guideranno sempre più la selezione del trattamento basata sul profilo genetico e molecolare.

- I trial clinici in corso espanderanno le indicazioni e ottimizzeranno i regimi di dosaggio per le terapie esistenti.

- I tassi di diagnosi precoce miglioreranno grazie a un accesso più ampio ai test genetici e alle reti di invio a specialisti.

- I modelli di cura multidisciplinari rafforzeranno il coordinamento tra neurologia, oncologia, dermatologia e chirurgia.

- I programmi di supporto ai pazienti si espanderanno per migliorare l’aderenza, il monitoraggio e la qualità della vita.

- Gli incentivi normativi per i farmaci orfani continueranno a incoraggiare l’innovazione e lo sviluppo di pipeline.

- Le evidenze del mondo reale giocheranno un ruolo maggiore nel plasmare le linee guida di trattamento e le decisioni di rimborso.

- Le tecnologie emergenti di somministrazione miglioreranno la comodità e i profili di sicurezza del trattamento.

- Le iniziative di sensibilizzazione globale ridurranno i ritardi diagnostici e supporteranno standard di cura più coerenti tra le regioni.