Panoramica del Mercato

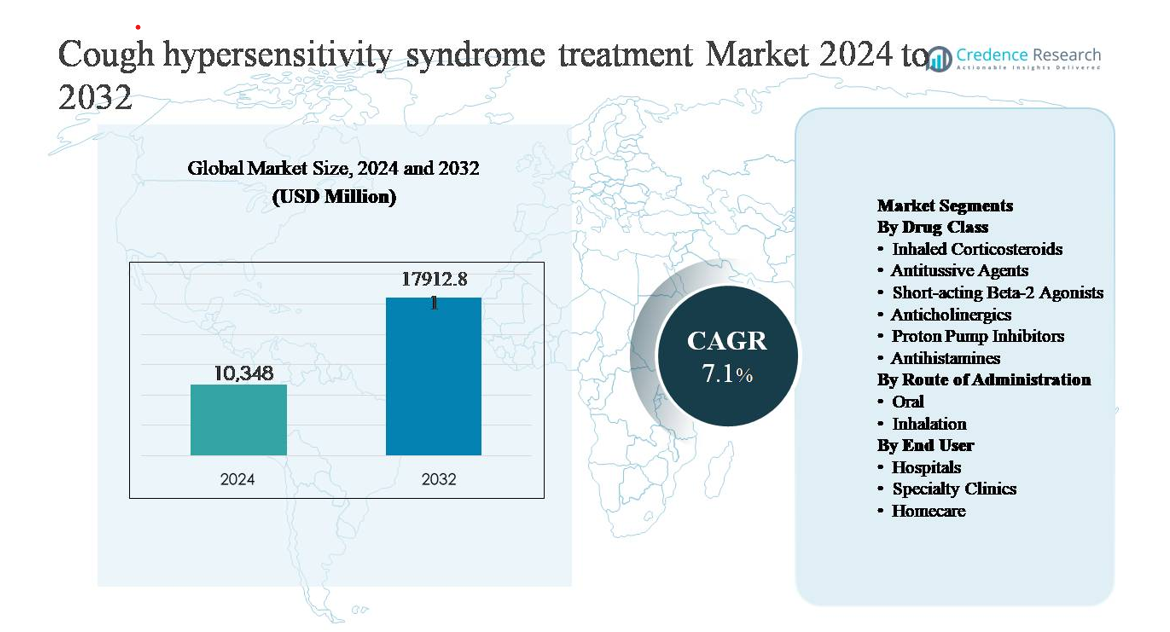

Il mercato del trattamento della sindrome da ipersensibilità della tosse è stato valutato a 10.348 milioni di USD nel 2024 e si prevede che raggiungerà 17.912,81 milioni di USD entro il 2032, espandendosi a un tasso di crescita annuale composto (CAGR) del 7,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Trattamento della Sindrome da Ipersensibilità della Tosse 2024 |

10.348 milioni di USD |

| Mercato del Trattamento della Sindrome da Ipersensibilità della Tosse, CAGR |

7,1% |

| Dimensione del Mercato del Trattamento della Sindrome da Ipersensibilità della Tosse 2032 |

17.912,81 milioni di USD |

Il mercato del trattamento della sindrome da ipersensibilità della tosse è guidato da aziende farmaceutiche affermate con forti portafogli di cure respiratorie e specialistiche, tra cui Pfizer Inc., GlaxoSmithKline plc, Novartis AG, AstraZeneca, Sanofi, Merck & Co., Johnson & Johnson, Bayer AG, Boehringer Ingelheim, Teva Pharmaceutical Industries, Mylan, Akorn e Prestige Consumer Healthcare. Questi attori competono attraverso ampi portafogli di farmaci antitussivi e respiratori, reti di distribuzione globali e continui investimenti nell’innovazione per la gestione della tosse cronica. Il Nord America guida il mercato con una quota del 38%, trainato da alti tassi di diagnosi, cure specialistiche avanzate e adozione precoce di nuove terapie. L’Europa segue con una quota del 29%, supportata da forti sistemi sanitari pubblici e adozione di trattamenti basati su linee guida, mentre l’Asia Pacifico detiene il 22%, riflettendo una rapida crescita grazie all’espansione dell’accesso e alla crescente consapevolezza.

Approfondimenti di Mercato

- Il mercato del trattamento della sindrome da ipersensibilità alla tosse è stato valutato a 10.348 milioni di USD nel 2024 e si prevede che raggiungerà i 17.912,81 milioni di USD entro il 2032, espandendosi a un CAGR del 7,1%, riflettendo il crescente riconoscimento della tosse cronica refrattaria e l’espansione dell’adozione terapeutica a livello globale.

- La crescita del mercato è principalmente guidata dall’aumento delle diagnosi della sindrome da ipersensibilità alla tosse, dall’aumento della prevalenza della tosse cronica legata a comorbidità respiratorie e gastrointestinali e dall’espansione dell’uso di agenti antitussivi mirati e neuromodulatori nella gestione a lungo termine.

- I principali trend di mercato includono uno spostamento verso terapie basate su meccanismi che mirano alla disfunzione del nervo sensoriale, una crescente preferenza per le formulazioni orali e una crescente dominanza degli agenti antitussivi come segmento principale della classe di farmaci, supportata da un ampio uso clinico e dalla compliance del paziente.

- Il panorama competitivo è modellato da aziende farmaceutiche affermate che competono attraverso ampi portafogli respiratori, distribuzione globale e innovazione nelle terapie per la tosse cronica, con differenziazione centrata su efficacia, tollerabilità e idoneità ambulatoriale.

- A livello regionale, il Nord America guida con il 38% della quota di mercato, seguito dall’Europa al 29% e dall’Asia Pacifico al 22%, mentre gli ospedali rimangono il segmento di utenti finali dominante a causa di tassi di diagnosi più elevati e dell’inizio del trattamento guidato da specialisti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Classe di Farmaci:

Il segmento della classe di farmaci è dominato dagli agenti antitussivi, che rappresentano la quota di mercato più grande grazie alla loro azione diretta sui percorsi del riflesso della tosse e all’uso diffuso nella gestione della tosse cronica e refrattaria. Gli antitussivi ad azione centrale e periferica sono sempre più prescritti come terapie sintomatiche di prima linea, in particolare nei pazienti non responsivi ai trattamenti convenzionali. La crescita è ulteriormente guidata dall’aumento dell’adozione di neuromodulatori e antagonisti del recettore P2X3 in fase avanzata che mirano all’ipersensibilità del nervo sensoriale. I corticosteroidi inalatori e gli inibitori della pompa protonica mantengono una domanda costante, supportata da comorbidità respiratorie e gastroesofagee sovrapposte.

- “Ad esempio, l’antagonista del recettore P2X3 ad azione periferica di Merck, gefapixant, ha dimostrato una riduzione clinicamente significativa della frequenza della tosse negli studi di Fase 3 COUGH-1 e COUGH-2, che insieme hanno arruolato oltre 2.000 pazienti adulti, utilizzando una dose orale ottimizzata di 45 mg due volte al giorno.”

Per Via di Somministrazione:

La via di somministrazione orale rappresenta il sottosegmento dominante, detenendo la quota di mercato più alta grazie alla facilità di somministrazione, alla migliore compliance del paziente e alla disponibilità di un’ampia gamma di antitussivi orali, neuromodulatori e terapie aggiuntive. Le formulazioni orali sono preferite nella gestione a lungo termine della tosse cronica e delle condizioni di ipersensibilità, in particolare in contesti ambulatoriali e domiciliari. La crescita del mercato è supportata dallo sviluppo continuo di nuove terapie orali a piccole molecole con migliorata tollerabilità. Le vie di inalazione rimangono importanti per i corticosteroidi e i broncodilatatori, ma svolgono un ruolo più aggiuntivo.

- Ad esempio, gli inalatori a polvere secca di Budesonide sono prescritti di routine a una dose giornaliera di 200–400 µg (spesso divisa in due attuazioni, ad es. 200 µg due volte al giorno o due puff da 100 µg) per l’infiammazione delle vie aeree associata a condizioni come l’asma, e i broncodilatatori a breve durata d’azione come il salbutamolo erogano 100 µg per inalazione.

Per Utente Finale:

I ospedali costituiscono il segmento di utenti finali dominante, guidato da tassi di diagnosi più elevati di tosse cronica e refrattaria, accesso a cure respiratorie multidisciplinari e utilizzo di protocolli diagnostici avanzati. Gli ospedali gestiscono casi complessi che richiedono valutazioni specialistiche, inizio della terapia farmacologica e monitoraggio delle terapie emergenti. Il segmento beneficia di un numero crescente di rinvii per tosse cronica inspiegata e partecipazione a studi clinici per nuovi trattamenti. Le cliniche specializzate si stanno espandendo rapidamente grazie a programmi mirati di gestione della tosse, mentre l’adozione dell’assistenza domiciliare cresce costantemente con l’uso di terapie orali a lungo termine e follow-up supportati dalla telemedicina.

Principali Fattori di Crescita

Aumento della Prevalenza e Miglior Riconoscimento Clinico dei Disturbi della Tosse Cronica

Crescente consapevolezza della sindrome da ipersensibilità della tosse come entità clinica distinta è un importante motore dell’espansione del mercato. Storicamente sottodiagnosticata, la condizione è ora sempre più riconosciuta nei pazienti con tosse cronica refrattaria e inspiegata, supportata da linee guida cliniche aggiornate e consenso specialistico. Pneumologi e otorinolaringoiatri stanno adottando algoritmi diagnostici strutturati per differenziare la tosse da ipersensibilità dall’asma, GERD o gocciolamento postnasale. Questo miglior riconoscimento espande il pool di pazienti trattabili e aumenta la domanda di terapie farmacologiche mirate. L’invecchiamento della popolazione, una maggiore esposizione a irritanti ambientali e l’aumento della prevalenza di condizioni respiratorie e gastrointestinali comorbide contribuiscono ulteriormente alla crescita sostenuta nell’adozione del trattamento nei sistemi sanitari sviluppati ed emergenti.

- Ad esempio, la task force clinica della European Respiratory Society (ERS) ha formalizzato la tosse cronica come concetto di sindrome da ipersensibilità della tosse (CHS), attingendo alla letteratura esistente e all’opinione degli esperti per influenzare direttamente gli approcci diagnostici e terapeutici nelle cliniche respiratorie specialistiche.

Progressi nelle Terapie Farmacologiche Mirate

Lo sviluppo di nuove terapie che mirano direttamente alla disfunzione dei nervi sensoriali sta accelerando significativamente la crescita del mercato. I trattamenti sintomatici tradizionali sono sempre più integrati da neuromodulatori e agenti antitussivi di nuova generazione progettati per sopprimere la sensibilità anomala del riflesso della tosse. Lo sviluppo clinico avanzato degli antagonisti del recettore P2X3 ha ridefinito le aspettative terapeutiche affrontando i meccanismi neurogeni sottostanti piuttosto che solo il sollievo sintomatico. Profili di efficacia migliorati, migliore tollerabilità e formati di somministrazione orale stanno supportando una più ampia accettazione da parte dei medici e l’aderenza a lungo termine dei pazienti. Queste innovazioni stanno ampliando le opzioni di trattamento per i pazienti che non rispondono alle terapie standard, rafforzando la fiducia clinica e aumentando i volumi di prescrizione nei contesti di cura respiratoria specializzata.

- Ad esempio, studi clinici avviati da investigatori che valutano il gabapentin nella tosse cronica refrattaria hanno applicato dosi orali titolate fino a 1.800 mg al giorno, documentando riduzioni misurabili nei conteggi oggettivi della tosse e nei punteggi di gravità dei sintomi.

Espansione della Cura Specialistica e Percorsi di Trattamento Strutturati

Il ruolo crescente delle cliniche specialistiche per la tosse e dei centri di cura respiratoria multidisciplinari sta rafforzando la crescita del mercato. Questi ambienti consentono una valutazione completa, una diagnosi accurata e piani di trattamento individualizzati per i pazienti con ipersensibilità cronica alla tosse. Aumentati invii da parte dei medici di base a specialisti in pneumologia e otorinolaringoiatria migliorano i tassi di diagnosi e l’inizio del trattamento. Percorsi di cura standardizzati e protocolli di follow-up supportano l’uso a lungo termine della terapia, in particolare per gli antitussivi orali e i neuromodulatori. L’espansione dei programmi ospedalieri per la tosse e l’integrazione della telemedicina per la gestione del follow-up aumentano ulteriormente la continuità del trattamento, supportando una domanda sostenuta in ambienti di cura ospedalieri e ambulatoriali.

Tendenze Chiave & Opportunità

Spostamento Verso Terapie Basate su Meccanismi e di Precisione

Una tendenza chiave che sta plasmando il mercato è la transizione dalla gestione sintomatica empirica a strategie di trattamento guidate dai meccanismi. Lo sviluppo farmaceutico si concentra sempre più su terapie che mirano a specifici percorsi neurali responsabili dell’ipersensibilità alla tosse, consentendo risultati più prevedibili. Questo cambiamento crea opportunità per approcci di medicina di precisione che adattano la terapia in base al fenotipo della tosse e alla risposta del paziente. Con il miglioramento degli strumenti diagnostici, i medici sono meglio posizionati per abbinare i pazienti ai trattamenti appropriati, migliorando i risultati clinici e riducendo la prescrizione per tentativi ed errori. Questa evoluzione supporta l’adozione di terapie premium e la persistenza del trattamento a lungo termine nei casi cronici.

- Ad esempio, Bellus Health ha progettato BLU-5937 (camlipixant) per bloccare preferenzialmente i recettori omotrimerici P2X3 risparmiando gli eterotrimeri P2X2/3, con l’obiettivo di ridurre gli effetti collaterali legati al gusto. Il suo programma clinico di Fase 2, in particolare il trial RELIEF e il successivo trial SOOTHE, ha valutato il dosaggio orale due volte al giorno (BID) a vari livelli (inclusi 25 mg, 50 mg, 100 mg e 200 mg).

Crescente Adozione di Terapie Orali in Ambienti Ambulatoriali e Domiciliari

L’uso crescente di formulazioni orali sta espandendo il trattamento oltre gli ambienti ospedalieri verso cliniche specialistiche e assistenza domiciliare. Le terapie orali offrono facilità di somministrazione, migliorata aderenza e idoneità per la gestione a lungo termine, rendendole ideali per l’ipersensibilità cronica alla tosse. Questa tendenza è in linea con i più ampi cambiamenti sanitari verso la cura ambulatoriale e il monitoraggio remoto. Le teleconsulenze e gli strumenti digitali di monitoraggio dei sintomi migliorano ulteriormente il coinvolgimento del paziente e l’ottimizzazione della terapia. Questi sviluppi creano opportunità per le aziende farmaceutiche di espandere la portata del mercato attraverso modelli di trattamento centrati sul paziente e strategie di terapia a lunga durata.

- Ad esempio, l’uso clinico controllato di gabapentin per la tosse cronica refrattaria prevede una titolazione orale graduale fino a 1.800 mg al giorno, consentendo che gli aggiustamenti del dosaggio siano gestiti tramite follow-up ambulatoriale piuttosto che monitoraggio ospedaliero.

Principali Sfide

Complessità Diagnostica ed Eziologie Sovrapposte

La diagnosi accurata della sindrome da ipersensibilità della tosse rimane una sfida significativa a causa della sovrapposizione dei sintomi con asma, GERD, sindrome della tosse delle vie aeree superiori e altre condizioni respiratorie croniche. La mancanza di biomarcatori definitivi e la dipendenza da diagnosi basate sull’esclusione possono ritardare l’inizio del trattamento e limitare l’adozione della terapia. La variabilità nella consapevolezza dei medici e l’accesso alla valutazione specialistica complicano ulteriormente la diagnosi coerente tra le regioni. Questi fattori limitano la crescita del mercato riducendo la popolazione di pazienti indirizzabili e prolungando i percorsi di trattamento, in particolare nei contesti di cure primarie.

Adesione al Trattamento e Preoccupazioni di Tollerabilità

La gestione a lungo termine della sindrome da ipersensibilità della tosse richiede spesso una farmacoterapia prolungata, sollevando preoccupazioni riguardo alla tollerabilità, agli effetti collaterali e all’adesione del paziente. I neuromodulatori e gli antitussivi ad azione centrale possono causare disturbi sensoriali o effetti sul sistema nervoso centrale, portando alla sospensione in alcuni pazienti. Il miglioramento incoerente dei sintomi può anche influenzare la fiducia del paziente nella terapia. Queste sfide mettono sotto pressione i clinici per bilanciare l’efficacia con la sicurezza e sottolineano la necessità di trattamenti meglio tollerati, che rimane una barriera critica all’adozione sostenuta della terapia.

Analisi Regionale

Nord America

Il Nord America domina il mercato del trattamento della sindrome da ipersensibilità della tosse con una quota stimata del 38%, supportata da un’elevata consapevolezza, diagnosi precoce e forte accesso agli specialisti. Reti ben consolidate di pneumologia e otorinolaringoiatria consentono un’identificazione accurata della tosse cronica refrattaria e inspiegabile. La regione beneficia di una rapida adozione di nuovi agenti antitussivi, neuromodulatori e terapie emergenti basate sui meccanismi. Quadri di rimborso favorevoli e una forte attività di sperimentazione clinica rafforzano ulteriormente l’adozione del trattamento. Gli Stati Uniti guidano la domanda regionale, trainati da un’infrastruttura sanitaria avanzata, percorsi di riferimento strutturati e alta compliance dei pazienti con terapie orali a lungo termine.

Europa

L’Europa rappresenta circa il 29% del mercato globale, trainata da robusti sistemi sanitari pubblici e da un’ampia adesione alle linee guida basate sull’evidenza per il trattamento respiratorio. Paesi come Germania, Regno Unito, Francia e Italia contribuiscono significativamente grazie alla forte disponibilità di cure specialistiche e alla crescente differenziazione dell’ipersensibilità della tosse da asma e GERD. L’uso crescente di percorsi diagnostici strutturati e l’accettazione crescente dei neuromodulatori supportano una crescita costante del mercato. L’enfasi normativa sulla gestione delle malattie respiratorie croniche e l’espansione dell’accesso a terapie innovative continuano a sostenere la forte posizione di mercato dell’Europa.

Asia Pacifico

L’Asia Pacifico detiene circa il 22% della quota di mercato e rappresenta il segmento regionale in più rapida crescita. La crescita è alimentata da grandi popolazioni di pazienti, crescente esposizione all’inquinamento atmosferico e crescente prevalenza di comorbidità respiratorie e gastrointestinali. Il miglioramento dell’infrastruttura sanitaria e l’espansione dell’accesso agli specialisti in paesi come Cina, Giappone, Corea del Sud e Australia stanno migliorando i tassi di diagnosi. L’adozione crescente di antitussivi orali e terapie a lungo termine in contesti ambulatoriali supporta l’espansione del mercato. Gli investimenti sanitari governativi e la crescente consapevolezza delle condizioni di tosse cronica accelerano ulteriormente la crescita regionale.

America Latina

L’America Latina rappresenta circa il 7% del mercato, con Brasile e Messico che guidano la domanda regionale. La crescita del mercato è supportata da miglioramenti graduali nell’accesso alle cure respiratorie e dal crescente riconoscimento dei disturbi della tosse cronica. Gli ospedali rimangono i principali centri di trattamento, con antitussivi orali e terapie aggiuntive che dominano le prescrizioni. Tuttavia, la variabilità nelle pratiche diagnostiche e il rimborso limitato per le terapie avanzate frenano un’adozione più rapida. La modernizzazione continua del sistema sanitario, l’aumento della formazione specialistica e una maggiore consapevolezza dei pazienti dovrebbero sostenere un’espansione del mercato costante ma moderata.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 4% del mercato globale, riflettendo tassi di diagnosi limitati e accesso disomogeneo alle cure respiratorie specializzate. La domanda è concentrata nei paesi del Consiglio di Cooperazione del Golfo, dove una maggiore spesa sanitaria e l’espansione delle cliniche specializzate supportano l’adozione dei trattamenti. Fattori ambientali come l’esposizione alla polvere e la prevalenza del fumo contribuiscono all’incidenza della tosse cronica. Tuttavia, la dipendenza da terapie sintomatiche e la disponibilità limitata di trattamenti avanzati limitano una crescita più ampia del mercato. Lo sviluppo graduale delle infrastrutture e l’aumento della disponibilità di specialisti dovrebbero guidare un’espansione incrementale.

Segmentazioni di Mercato:

Per Classe di Farmaci

- Corticosteroidi Inalatori

- Agenti Antitussivi

- Beta-2 Agonisti a Breve Durata

- Anticolinergici

- Inibitori della Pompa Protonica

- Antistaminici

Per Via di Somministrazione

Per Utente Finale

- Ospedali

- Cliniche Specializzate

- Assistenza Domiciliare

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato del trattamento della sindrome da ipersensibilità della tosse è caratterizzato da un mix di aziende farmaceutiche affermate e nuovi sviluppatori di farmaci specializzati focalizzati sulla tosse cronica e sui disturbi neurosensoriali. I partecipanti al mercato competono attraverso portafogli di farmaci differenziati, un forte posizionamento nel settore respiratorio e investimenti in terapie basate sui meccanismi che affrontano l’ipersensibilità del riflesso della tosse sottostante. Gli operatori affermati sfruttano ampie reti di distribuzione e relazioni con i medici per sostenere le vendite di antitussivi convenzionali, terapie inalatorie e trattamenti aggiuntivi. Allo stesso tempo, le aziende guidate dall’innovazione stanno avanzando neuromodulatori mirati e agenti antitussivi di nuova generazione attraverso lo sviluppo clinico in fase avanzata per soddisfare i bisogni insoddisfatti nella gestione della tosse refrattaria. Le priorità strategiche includono l’espansione delle sperimentazioni cliniche, le approvazioni normative e le partnership con specialisti respiratori per rafforzare la penetrazione del mercato. La differenziazione competitiva si concentra sempre più su efficacia, tollerabilità, disponibilità di formulazioni orali e aderenza a lungo termine del paziente, modellando le dinamiche di mercato nel periodo di previsione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Pfizer Inc. (U.S.)

- Novartis AG (Svizzera)

- GlaxoSmithKline plc (Regno Unito)

- AstraZeneca (Regno Unito)

- Sanofi (Francia)

- Merck & Co., Inc. (U.S.)

- Johnson & Johnson Private Limited (U.S.)

- Bayer AG (Germania)

- Boehringer Ingelheim International GmbH (Germania)

- Teva Pharmaceutical Industries Ltd. (Israele)

Sviluppi Recenti

- In ottobre 2024, Sanofi ha riaffermato il suo focus sulla R&S in ambito respiratorio e immunologico durante le comunicazioni sulla pipeline, evidenziando la continua ricerca sull’infiammazione di tipo-2 e sul segnalamento sensoriale delle vie aeree rilevanti per i sintomi respiratori cronici. Sebbene Sanofi non stia attualmente avanzando una molecola specifica dedicata a P2X3 o all’ipersensibilità della tosse, le sue piattaforme di ricerca sui biologici continuano a generare intuizioni traslazionali sulle interazioni neuro-immuni coinvolte nei fenotipi di tosse persistente associati all’asma e alla malattia delle vie aeree eosinofiliche.

- In agosto 2024, Bayer ha evidenziato i progressi all’interno delle sue iniziative di ricerca cardiopolmonare e di salute di precisione, inclusa l’indagine continua delle vie di segnalamento neurale e infiammatorio implicate nei sintomi respiratori cronici. Sebbene Bayer non abbia un programma in fase avanzata attivo specificamente mirato alla sindrome di ipersensibilità della tosse, le sue capacità di ricerca sui piccoli molecole nella modulazione dei canali ionici e nella farmacologia sensoriale rimangono rilevanti per le opportunità terapeutiche a lungo termine nella gestione della tosse cronica.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Classe di farmaci, Via di somministrazione, Utente finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il crescente riconoscimento clinico della sindrome di ipersensibilità della tosse espanderà la popolazione di pazienti diagnosticati e trattati a livello globale.

- L’aumento dell’adozione di terapie basate sui meccanismi sposterà gli approcci di trattamento oltre la gestione sintomatica.

- Lo sviluppo continuo di agenti antitussivi mirati migliorerà l’efficacia nella tosse cronica refrattaria e inspiegabile.

- Le formulazioni orali guadagneranno una maggiore accettazione grazie alla convenienza e all’idoneità per la terapia a lungo termine.

- Le cliniche specializzate nella tosse giocheranno un ruolo maggiore nella diagnosi strutturata e nell’ottimizzazione del trattamento.

- L’integrazione di strumenti di salute digitale supporterà il monitoraggio dei sintomi e l’aderenza al trattamento.

- L’inizio della terapia guidato dall’ospedale rimarrà critico per i casi complessi e gravi.

- L’espansione dell’accesso alle cure respiratorie nei mercati emergenti accelererà l’adozione del trattamento.

- Profili di tollerabilità migliorati aumenteranno la compliance a lungo termine dei pazienti.

- La collaborazione tra aziende farmaceutiche e specialisti respiratori rafforzerà i percorsi di adozione clinica.