Panoramica del Mercato

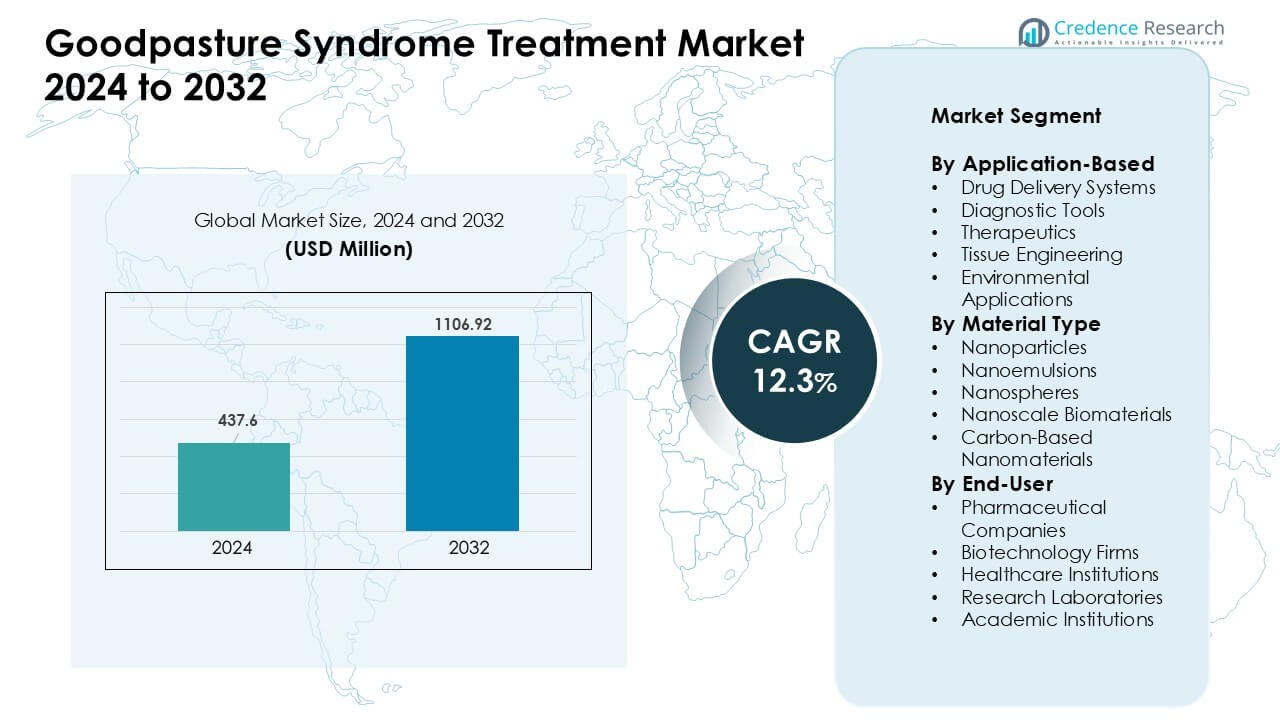

Il mercato del trattamento della sindrome di Goodpasture è stato valutato a 437,6 milioni di USD nel 2024 e si prevede che raggiungerà 1106,92 milioni di USD entro il 2032, crescendo a un CAGR del 12,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Trattamento della Sindrome di Goodpasture 2024 |

437,6 Milioni di USD |

| Mercato del Trattamento della Sindrome di Goodpasture, CAGR |

12,3% |

| Dimensione del Mercato del Trattamento della Sindrome di Goodpasture 2032 |

1106,92 Milioni di USD |

Il mercato del trattamento della sindrome di Goodpasture è influenzato da importanti aziende del settore sanitario e biopharma come Pfizer Inc., Roche Holding AG, Bristol-Myers Squibb Company, Merck & Co., Inc., AbbVie Inc., GlaxoSmithKline plc, Johnson & Johnson e Novartis AG. Questi attori si concentrano su immunoterapie migliorate, biologici e piani immunosoppressivi di precisione progettati per ridurre la tossicità e supportare un controllo più rapido degli anticorpi. Forti investimenti nell’innovazione diagnostica e nella ricerca sulle malattie rare hanno anche rafforzato la concorrenza. Il Nord America è rimasta la regione leader nel 2024 con una quota di mercato del 38%, supportata da un’infrastruttura clinica avanzata, capacità di diagnosi precoce e ampio accesso a cure specialistiche.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del trattamento della sindrome di Goodpasture ha raggiunto un valore notevole di 437,6 milioni di USD nel 2024 ed è previsto che cresca costantemente fino a 1106,92 milioni di USD nel 2032 con un forte CAGR del 12,3%, guidato dall’aumento delle diagnosi e dal miglior accesso a terapie avanzate.

- La crescita è aumentata poiché immunoterapie migliorate e biologici mirati hanno supportato un controllo più rapido degli anticorpi e ridotto i danni agli organi, aumentando l’adozione del trattamento nei principali centri di cura.

- I trend hanno mostrato un crescente utilizzo di strumenti diagnostici rapidi, l’espansione della ricerca sulla nanomedicina e un interesse più ampio per i piani di trattamento personalizzati che si allineano ai profili di rischio a livello del paziente.

- La concorrenza è rimasta forte tra Amgen, Sanofi, Pfizer, Roche, Bristol-Myers Squibb, Merck, AbbVie, GSK, Johnson & Johnson e Novartis mentre le aziende hanno spinto pipeline biologiche e innovazioni focalizzate sulla sicurezza gestendo le sfide legate a piccoli pool di pazienti.

- Il Nord America ha guidato il mercato con una quota del 38%, mentre i terapeutici hanno dominato il segmento delle applicazioni con circa il 42% di quota nel 2024, supportati da pratiche di intervento precoce e infrastrutture di cura specialistiche avanzate.

Analisi della Segmentazione del Mercato:

Per Applicazione

I terapeutici hanno detenuto la quota dominante nel 2024 con circa il 42%. La domanda è rimasta alta perché i clinici necessitano di opzioni ad azione rapida per controllare l’attività degli anticorpi anti-GBM. Molti ospedali hanno utilizzato biologici mirati e piani immunosoppressivi per ridurre i danni ai reni e ai polmoni nelle fasi iniziali. Gli strumenti diagnostici sono cresciuti poiché i laboratori hanno adottato saggi più rapidi per supportare una rapida rilevazione dei casi. I sistemi di somministrazione dei farmaci e l’ingegneria dei tessuti sono avanzati attraverso la ricerca focalizzata su una maggiore precisione e ridotta tossicità. Le applicazioni ambientali sono rimaste limitate, ma studi di nicchia sono continuati nella valutazione del rischio legato all’esposizione.

- Ad esempio, è documentato che il rituximab di Roche (anticorpo monoclonale anti-CD20) causa una quasi completa deplezione delle cellule B CD20+ circolanti nel giro di settimane, con un recupero delle cellule B che tipicamente richiede 6-9 mesi nei disturbi renali autoimmuni, supportando il suo uso off-label riportato nella malattia refrattaria anti-GBM.

Per Tipo di Materiale

Nel 2024, le nanoparticelle hanno guidato il segmento dei materiali con una quota di quasi il 45%. I ricercatori hanno favorito le nanoparticelle per la loro forte capacità di carico di farmaci e i profili di rilascio controllato. Ospedali e team biotecnologici hanno utilizzato questi materiali in studi mirati a ridurre la tossicità del trattamento e migliorare la soppressione degli anticorpi. Nanoemulsioni e nanosfere hanno guadagnato una trazione costante perché supportano formulazioni stabili per biologici sensibili. I biomateriali su scala nanometrica hanno progredito attraverso studi rigenerativi, mentre i nanomateriali a base di carbonio hanno visto un uso di nicchia in piattaforme diagnostiche di nuova generazione.

Per Utente Finale

Le aziende farmaceutiche hanno dominato il segmento degli utenti finali nel 2024 con una quota di circa il 39%. Le grandi aziende hanno investito in immunoterapie di nuova generazione e in adiuvanti della plasmaferesi per affrontare le limitate scelte di trattamento. Le aziende biotecnologiche sono cresciute rapidamente concentrandosi su piattaforme innovative di targeting degli anticorpi e pipeline di nanomedicina. Le istituzioni sanitarie hanno guidato una domanda costante attraverso l’aumento della rilevazione dei casi e l’adozione di protocolli clinici aggiornati. I laboratori di ricerca e le istituzioni accademiche hanno ampliato gli studi su biomarcatori, diagnostica rapida e sistemi di somministrazione ingegnerizzati che supportano il progresso terapeutico futuro.

- Ad esempio, Mayo Clinic Laboratories offre test per anticorpi anti-GBM convalidati CLIA utilizzando immunodosaggi standardizzati, supportando la diagnosi confermata e il monitoraggio longitudinale degli anticorpi durante il trattamento.

Principali Fattori di Crescita

Aumento della Diagnosi Precoce e della Consapevolezza Clinica

La crescente consapevolezza tra i clinici ha portato a una diagnosi più rapida della sindrome di Goodpasture e ha supportato un uso più ampio di piani di trattamento strutturati. Gli ospedali hanno rafforzato le pratiche di screening per gli anticorpi anti-GBM, il che ha aiutato a ridurre i ritardi legati ai danni renali e polmonari. Una maggiore adozione di immunodosaggi rapidi ha anche migliorato la rilevazione dei casi in contesti di emergenza. Molti paesi hanno formato i medici per identificare i sintomi precoci, il che ha aumentato la domanda di terapie mirate e piani immunosoppressivi avanzati. Una maggiore attenzione clinica ai disturbi autoimmuni rari ha supportato più riferimenti a centri specialistici, il che ha aumentato l’adozione del trattamento nelle regioni chiave.

- Ad esempio, il test EliA™ anti-GBM di Thermo Fisher Scientific fornisce risultati quantitativi in meno di 2 ore e mostra una sensibilità clinica superiore al 94%, supportando una rapida diagnosi d’emergenza.

Progressi nell’Immunoterapia e nei Biologici Mirati

Le nuove terapie biologiche hanno modellato una forte crescita mentre le aziende lavoravano su farmaci immunomodulanti più sicuri e mirati. Molte pipeline hanno esplorato agenti neutralizzanti degli anticorpi che riducevano la tossicità del trattamento rispetto ai vecchi immunosoppressori. I gruppi di ricerca hanno spinto per strumenti di dosaggio di precisione che limitavano lo stress renale nei casi gravi. Diverse aziende biotecnologiche hanno investito in molecole ingegnerizzate progettate per bloccare il legame degli autoanticorpi. Questi progressi hanno aiutato ad aumentare la fiducia tra i clinici che desideravano guadagni a lungo termine con meno effetti collaterali. Migliori design degli studi hanno anche attratto finanziamenti verso piattaforme biologiche di nuova generazione.

- Ad esempio, Alexion (AstraZeneca) ha sviluppato anticorpi monoclonali con affinità di legame nell’intervallo picomolare nella ricerca autoimmune guidata dal complemento, dimostrando un’elevata precisione di targeting rilevante per gravi lesioni immunitarie renali.

Espansione della Nanomedicina e della Ricerca Rigenerativa

La nanomedicina ha guadagnato slancio mentre i ricercatori studiavano nanoparticelle e biomateriali che miglioravano la somministrazione di farmaci nella terapia di Goodpasture. Molti studi miravano ad aumentare l’efficienza del trattamento consegnando molecole attive al tessuto renale con un migliore controllo e una tossicità ridotta. I team di ricerca hanno anche esplorato biomateriali rigenerativi per supportare la riparazione dei tessuti in caso di lesioni renali avanzate. La collaborazione tra laboratori accademici e aziende biotecnologiche ha aiutato a far avanzare le sperimentazioni. L’aumento dell’interesse per gli strumenti ingegnerizzati su scala nanometrica ha creato nuovi percorsi per future terapie combinatorie.

Tendenze Chiave & Opportunità

Crescita delle Piattaforme Diagnostiche Rapide

Strumenti di test più veloci hanno creato nuove opportunità mentre i laboratori si spostavano verso saggi ad alta sensibilità. Le aziende hanno costruito piattaforme automatizzate che hanno ridotto il tempo di rilevamento per gli anticorpi anti-GBM. Gli ospedali hanno utilizzato questi strumenti per guidare il trattamento precoce e migliorare i risultati dei pazienti. I gruppi di ricerca hanno sviluppato sistemi microfluidici che consentivano il monitoraggio in tempo reale dell’attività immunitaria. Questi progressi hanno aperto spazio per dispositivi point-of-care che potrebbero rimodellare la diagnosi d’emergenza. L’adozione crescente di diagnostica di precisione ha supportato l’espansione del mercato a lungo termine.

- Ad esempio, un recente immunodosaggio chemiluminescente (ChLIA) sviluppato per IgG anti-GBM da EUROIMMUN Medizinische Labordiagnostika AG è stato valutato su sieri di 67 pazienti anti-GBM confermati e 221 controlli di malattia. In quella valutazione, il ChLIA ha raggiunto il 100,0% di sensibilità clinica e il 98,6% di specificità, superando significativamente l’ELISA convenzionale (che ha mostrato l’89,6% di sensibilità) in quella coorte.

Aumento dell’Uso di Approcci di Trattamento Personalizzati

L’assistenza personalizzata ha guadagnato terreno mentre i medici miravano ad abbinare i piani terapeutici ai livelli di rischio dei pazienti. Molti centri hanno iniziato a utilizzare profili di biomarcatori per scegliere gli immunosoppressori o i biologici ottimali. Strumenti basati sui dati hanno supportato aggiustamenti del dosaggio che hanno ridotto gli effetti avversi. I ricercatori hanno utilizzato intuizioni genomiche e proteomiche per studiare perché alcuni pazienti rispondono meglio a determinate terapie. Questi sforzi hanno aperto nuovi percorsi per lo sviluppo di farmaci mirati e hanno supportato investimenti più ampi in piattaforme di trattamento personalizzate.

- Ad esempio, l’immunodosaggio chemiluminescente anti-GBM di EUROIMMUN ha raggiunto il 100,0% di sensibilità clinica e il 98,6% di specificità nelle coorti valutate, consentendo il monitoraggio specifico del paziente durante la terapia.

Sfide Chiave

Pool di Pazienti Limitato e Alti Costi di Ricerca

La sindrome di Goodpasture rimane rara, il che limita la base di pazienti per ampi studi clinici. Le aziende affrontano costi più elevati a causa della necessità di monitoraggio immunitario a lungo termine e di progetti di studio specializzati. Le dimensioni ridotte dei campioni rallentano anche i tempi di approvazione e creano incertezza per gli investitori. Molte aziende faticano a giustificare elevate spese per lo sviluppo quando i ritorni commerciali rimangono limitati. Questi vincoli spesso ritardano l’innovazione e mantengono limitate le opzioni di trattamento.

Effetti Collaterali Legati alle Terapie Immunosoppressive Attuali

I piani immunosoppressivi standard comportano rischi come infezioni, stress metabolico e ridotta resilienza degli organi. I medici gestiscono questi effetti con un attento monitoraggio, ma molti pazienti lottano ancora con lunghi periodi di recupero. La necessità di bilanciare la rapida soppressione degli anticorpi con la sicurezza sfida la pianificazione del trattamento. Queste limitazioni aumentano la domanda di biologici più sicuri, ma i ritardi nell’approvazione rallentano l’adozione. Gestire gli effetti collaterali rimane una barriera importante per una più ampia accettazione delle terapie avanzate.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota principale di circa il 38% nel 2024 grazie a una forte capacità diagnostica, all’adozione precoce dei trattamenti e all’ampio accesso alle cure specialistiche. Gli ospedali hanno utilizzato immunodosaggi avanzati e terapie biologiche a un ritmo più veloce rispetto ad altre regioni, migliorando i risultati clinici e sostenendo una crescita costante del mercato. Il finanziamento della ricerca è rimasto elevato e molte aziende biotecnologiche hanno avanzato le sperimentazioni in immunoterapia mirata. Gli Stati Uniti hanno anche visto un maggiore riconoscimento delle malattie, che ha aumentato i rinvii ai centri di nefrologia e pneumologia. Una solida copertura assicurativa ha ulteriormente rafforzato l’adozione dei trattamenti.

Europa

L’Europa ha rappresentato quasi il 30% della quota nel 2024, guidata da forti sistemi sanitari pubblici e programmi strutturati per le malattie rare a supporto della gestione della sindrome di Goodpasture. Paesi come Germania, Regno Unito e Francia hanno adottato linee guida diagnostiche aggiornate che hanno aumentato i tassi di rilevamento precoce. Molti istituti di ricerca hanno lavorato su studi sui biomarcatori e migliorato i protocolli immunosoppressivi. L’accesso a specialisti formati e percorsi di trattamento standardizzati ha aiutato a mantenere una domanda stabile. La collaborazione tra ospedali accademici e attori biotecnologici ha supportato le sperimentazioni in biologici e approcci rigenerativi, rafforzando il ruolo della regione nell’innovazione.

Asia-Pacifico

L’Asia-Pacifico ha catturato circa il 24% della quota nel 2024 ed è cresciuta rapidamente grazie al miglioramento delle infrastrutture diagnostiche e alla maggiore consapevolezza dei disturbi autoimmuni renali. Paesi come Giappone, Corea del Sud e Australia hanno avanzato le capacità di test precoci, mentre la Cina ha aumentato gli investimenti nella ricerca in immunologia. L’adozione crescente di biologici negli ospedali terziari ha sostenuto una crescita costante. Molti sistemi sanitari hanno ampliato le unità di nefrologia per gestire i casi gravi. L’attività biotecnologica regionale è anche aumentata, guidando l’interesse per la nanomedicina e i sistemi di somministrazione ingegnerizzati per condizioni autoimmuni complesse.

America Latina

L’America Latina ha detenuto circa il 5% della quota nel 2024, supportata da miglioramenti graduali nelle cure specialistiche e un migliore riconoscimento delle malattie autoimmuni. Brasile e Messico hanno guidato l’adozione di strumenti diagnostici aggiornati, sebbene l’accesso vari tra strutture pubbliche e private. Le linee guida cliniche sono avanzate lentamente, ma gli ospedali chiave hanno aumentato l’uso di terapie immunosoppressive combinate. I vincoli di finanziamento hanno limitato le sperimentazioni su larga scala, ma le partnership con aziende farmaceutiche globali hanno aiutato a introdurre nuove opzioni di trattamento. Le campagne di sensibilizzazione hanno anche incoraggiato rinvii più precoci, migliorando i tempi di trattamento.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato circa il 3% della quota nel 2024, riflettendo una copertura diagnostica limitata e reti di specialisti più piccole. Paesi come UAE e Arabia Saudita hanno ampliato i servizi avanzati di nefrologia e immunologia, supportando una migliore gestione delle malattie. Tuttavia, molte regioni si affidano ancora a piani immunosoppressivi di base a causa delle barriere di costo. Gli investimenti nei programmi per le malattie rare sono cresciuti lentamente ma hanno mostrato promesse con nuovi aggiornamenti di laboratorio. Le partnership con gruppi di ricerca globali hanno aiutato a introdurre metodi di test moderni e supportato un miglioramento graduale nell’accessibilità ai trattamenti.

Segmentazioni di Mercato:

Per Applicazione

- Sistemi di Somministrazione di Farmaci

- Strumenti Diagnostici

- Terapeutici

- Ingegneria dei Tessuti

- Applicazioni Ambientali

Per Tipo di Materiale

- Nanoparticelle

- Nanoemulsioni

- Nanosfere

- Biomateriali su Scala Nanometrica

- Nanomateriali a Base di Carbonio

Per Utente Finale

- Aziende Farmaceutiche

- Imprese Biotecnologiche

- Istituzioni Sanitarie

- Laboratori di Ricerca

- Istituzioni Accademiche

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato del trattamento della sindrome di Goodpasture vede la partecipazione attiva di importanti leader nel settore sanitario e biofarmaceutico come S.A., Pfizer Inc., Roche Holding AG, Bristol-Myers Squibb Company, Merck & Co., Inc., AbbVie Inc., GlaxoSmithKline plc, Johnson & Johnson e Novartis AG. Queste aziende hanno investito in immunoterapie avanzate, biologici e protocolli immunosoppressivi migliorati mirati a ridurre la tossicità del trattamento e migliorare i risultati a lungo termine per i pazienti. Molte aziende hanno ampliato le collaborazioni di ricerca con ospedali accademici per studiare biomarcatori e perfezionare strumenti diagnostici precoci. Diversi attori hanno anche rafforzato le pipeline di nanomedicina per esplorare sistemi di somministrazione mirata per la protezione di reni e polmoni. Il crescente interesse per i disturbi autoimmuni rari ha incoraggiato una più ampia attività di sperimentazione clinica e partnership strategiche. Le aziende si sono concentrate sulla sicurezza, sul dosaggio preciso e sulla soppressione più rapida degli anticorpi per assicurarsi un vantaggio competitivo in questo spazio di trattamento specializzato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Pfizer Inc.

- Roche Holding AG

- Bristol-Myers Squibb Company

- Merck & Co., Inc.

- AbbVie Inc.

- GlaxoSmithKline plc

- Johnson & Johnson

- Novartis AG

Sviluppi Recenti

- Il 4 dicembre 2024, Hansa Biopharma ha completato l’arruolamento per il suo studio globale di fase 3 sul farmaco imlifidase nella malattia anti-GBM (sindrome di Goodpasture). Lo studio ha arruolato 50 pazienti tra Stati Uniti, Regno Unito ed UE, valutando l’imlifidase combinato con terapia immunosoppressiva standard, glucocorticoidi e scambio plasmatico rispetto alla sola cura standard. Il trial valuta i risultati della funzione renale, evidenziando il ruolo dell’imlifidase nella rapida rimozione degli anticorpi IgG patogeni in questa rara condizione autoimmune.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Applicazione, Tipo di Materiale, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato avanzerà man mano che gli strumenti di diagnosi precoce diventeranno più veloci e accessibili.

- Le terapie biologiche avranno un uso più ampio grazie a una migliore sicurezza e azione mirata.

- Le piattaforme di nanomedicina modelleranno nuove opzioni di somministrazione per la protezione di reni e polmoni.

- I piani di trattamento di precisione si espanderanno con il miglioramento della ricerca sui biomarcatori per il profilo dei pazienti.

- I trial clinici per disturbi autoimmuni rari aumenteranno con un supporto finanziario più ampio.

- Le partnership tra aziende farmaceutiche e istituzioni di ricerca accelereranno l’innovazione terapeutica.

- Gli ospedali adotteranno percorsi di cura standardizzati che migliorano i risultati del trattamento.

- Gli strumenti di monitoraggio digitale supporteranno la valutazione in tempo reale dell’attività immunitaria.

- Una maggiore consapevolezza tra i clinici aumenterà i tassi di riferimento precoce e supporterà cure tempestive.

- Il focus normativo su immunoterapie più sicure incoraggerà l’approvazione di nuovi prodotti.