Panoramica del Mercato

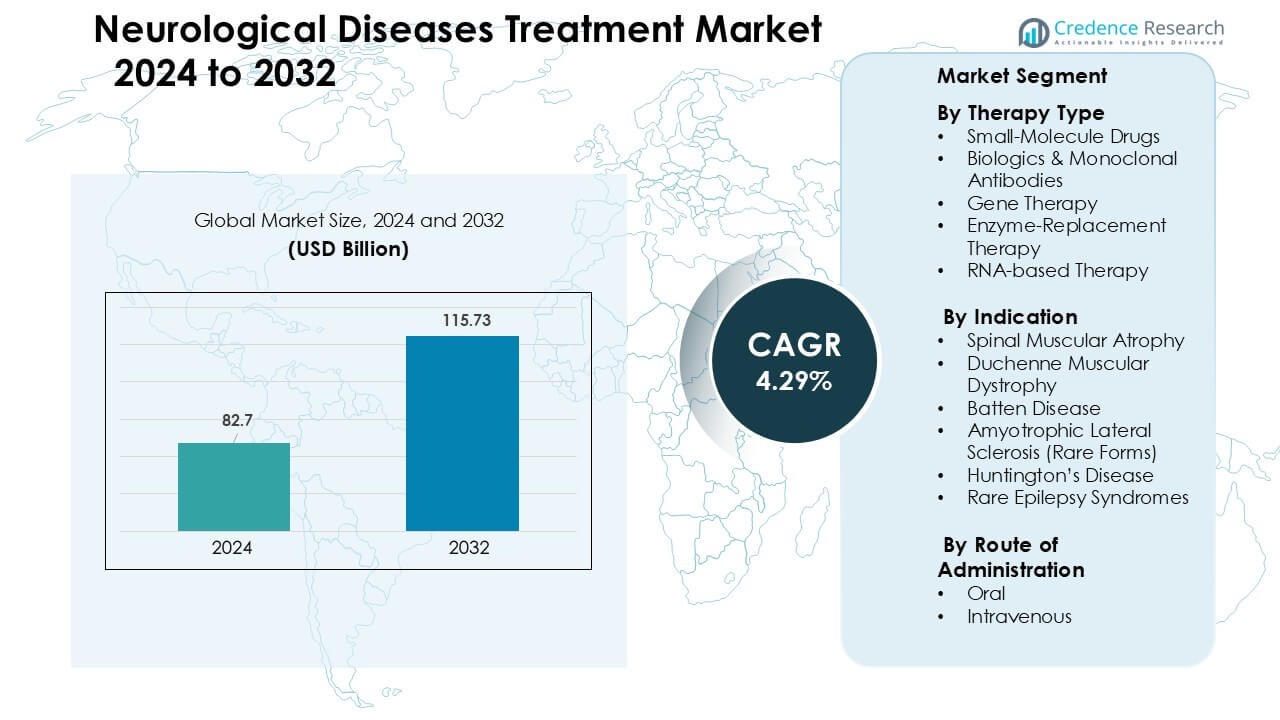

Il mercato del trattamento delle malattie neurologiche è stato valutato a 82,7 miliardi di USD nel 2024 e si prevede che raggiungerà i 115,73 miliardi di USD entro il 2032, crescendo a un CAGR del 4,29% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Trattamento delle Malattie Neurologiche 2024 |

82,7 miliardi di USD |

| Mercato del Trattamento delle Malattie Neurologiche, CAGR |

4,29 % |

| Dimensione del Mercato del Trattamento delle Malattie Neurologiche 2032 |

115,73 miliardi di USD |

I principali attori nel mercato del trattamento delle malattie neurologiche includono Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics, PTC Therapeutics e Bluebird Bio, ciascuno avanzando forti portafogli in terapia genica, farmaci a base di RNA e biologici per SMA, DMD, SLA, malattia di Huntington e sindromi epilettiche rare. Queste aziende competono attraverso pipeline cliniche accelerate, espansione della produzione di vettori e collaborazione più profonda con centri di neurologia globali. Il Nord America ha guidato il mercato con una quota del 38% nel 2024, supportato da un ampio accesso a terapie avanzate, strutture di rimborso solide e alta adozione di piattaforme di medicina di precisione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del trattamento delle malattie neurologiche ha raggiunto 82,7 miliardi di USD nel 2024 e si prevede che raggiungerà 115,73 miliardi di USD entro il 2032, espandendosi a un CAGR del 4,29% durante il periodo di previsione.

- La domanda cresce a causa dell’aumento dei casi di SMA, DMD, SLA e epilessie rare, supportata dall’espansione dello screening neonatale, miglioramento delle diagnosi e forte adozione di terapie geniche e a base di RNA.

- I principali trend includono il rapido avanzamento nella medicina di precisione, l’aumento delle approvazioni di terapie antisenso e basate su AAV, e l’uso più ampio di biomarcatori digitali e monitoraggio neurologico remoto.

- Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics e PTC Therapeutics modellano l’attività competitiva attraverso pipeline accelerate, espansione della produzione e collaborazioni di ricerca globali; le restrizioni includono i costi elevati delle terapie e dati limitati sulla sicurezza a lungo termine.

- Il Nord America ha guidato con una quota del 38%, seguito dall’Europa al 31%; l’Asia Pacifico è cresciuta più velocemente al 23%, guidata dall’aumento dei test genetici, mentre il segmento della terapia orale ha dominato con una quota del 55% nelle preferenze di somministrazione.

Analisi della Segmentazione del Mercato:

Per Tipo di Terapia

I farmaci a piccole molecole hanno detenuto la quota dominante di circa il 46% nel 2024, guidati dalla vasta disponibilità, costi di sviluppo inferiori e forte utilizzo nei disturbi neurologici cronici. Questi farmaci rimangono la scelta di prima linea per molte condizioni a causa della loro farmacocinetica prevedibile e della facilità di scalabilità nella produzione. I biologici e gli anticorpi monoclonali si sono espansi grazie all’azione mirata nell’infiammazione neuro. La terapia genica e la terapia a base di RNA sono cresciute rapidamente con l’aumento delle approvazioni per SMA e DMD. La terapia di sostituzione enzimatica è rimasta limitata a un insieme più piccolo di rari disturbi da carenza enzimatica.

- Ad esempio, Eli Lilly e Novo Nordisk hanno sviluppato lo xanomeline, un agonista muscarinico M₁/M₄ a piccola molecola, che ha un rapporto cervello-plasma superiore a 10:1, consentendo un’elevata penetrazione nel SNC.

Per Indicazione

L’atrofia muscolare spinale ha guidato il segmento delle indicazioni con una quota di quasi il 34% nel 2024, supportata da una forte adozione della terapia genica e dei farmaci antisenso nei casi infantili e pediatrici. I trattamenti per l’AMS hanno guadagnato slancio grazie a chiari miglioramenti clinici nella funzione motoria e ad alti tassi di screening globale. La distrofia muscolare di Duchenne è cresciuta con nuove approvazioni di salti di esone. La malattia di Huntington e la SLA (forme rare) hanno registrato un costante incremento, aiutati da pipeline emergenti basate su RNA. La malattia di Batten e le sindromi epilettiche rare hanno visto una domanda di trattamento di nicchia ma in aumento attraverso programmi di uso compassionevole ampliati.

- Ad esempio, all’inizio del 2024, 33 paesi hanno programmi di screening neonatale (NBS) per l’AMS, e nel 2023, 1.176 neonati sono stati diagnosticati tramite questi screening.

Per Via di Somministrazione

La via orale ha dominato con circa il 55% di quota nel 2024, sostenuta da una forte aderenza, facilità di terapia a lungo termine e ampia disponibilità di farmaci neurologici a piccola molecola. I regimi orali sono rimasti il formato preferito per le condizioni neurodegenerative croniche, supportando un accesso più ampio dei pazienti. La somministrazione endovenosa ha mantenuto la domanda nei biologici, terapie geniche e terapie di sostituzione enzimatica, dove è richiesta una somministrazione mirata e un dosaggio controllato. La crescita nei trattamenti IV è derivata da programmi di infusione ospedaliera e dall’aumento delle approvazioni di anticorpi monoclonali per disturbi neurologici rari.

Principali Fattori di Crescita

Aumento della Prevalenza di Disturbi Neurologici Rari e Degenerativi

L’aumento dell’incidenza di disturbi neurologici rari e degenerativi guida una forte domanda di opzioni di trattamento avanzate. Tassi di diagnosi più elevati per condizioni come AMS, malattia di Huntington, DMD e sindromi epilettiche rare spingono i sistemi sanitari ad adottare nuove classi terapeutiche. Screening neonatale più ampio, miglioramento dei test genetici e maggiore consapevolezza della malattia aiutano a identificare i pazienti prima, portando a un più rapido incremento del trattamento. Molti paesi hanno anche ampliato il rimborso per i medicinali neurologici di alto valore, migliorando l’accesso alla terapia. Le linee guida cliniche ora favoriscono l’intervento precoce per le malattie neurologiche rare, il che aumenta il volume delle prescrizioni. Le forti esigenze insoddisfatte nei disturbi progressivi continuano ad attrarre investimenti da parte di aziende biotecnologiche e farmaceutiche, supportando l’espansione del mercato nelle principali regioni.

- Ad esempio, la prevalenza globale della distrofia muscolare di Duchenne (DMD) è stimata a 4,8 casi ogni 100.000 maschi, evidenziando sia la rarità che il bisogno insoddisfatto concentrato in questa popolazione.

Progressi nelle Terapie Geniche, RNA e di Medicina di Precisione

Le scoperte nella terapia genica, negli oligonucleotidi antisenso e nelle piattaforme basate su RNA accelerano significativamente la crescita del mercato. Queste tecnologie consentono interventi mirati a livello genetico o molecolare, migliorando i risultati nei disturbi con mutazioni chiare. Molteplici approvazioni regolatorie in SMA, DMD ed epilessie rare convalidano il potenziale commerciale delle terapie di precisione, incoraggiando più aziende a scalare lo sviluppo. Forti flussi di finanziamento verso le aziende biotecnologiche aiutano ad espandere le pipeline per condizioni neurologiche rare senza trattamenti standard. La maggiore disponibilità di vettori virali, i sistemi di consegna migliorati e l’innovazione nella produzione supportano anche una produzione più rapida. Questi progressi clinici aumentano i tassi di sopravvivenza dei pazienti e offrono benefici funzionali a lungo termine, rendendo le modalità avanzate centrali nei modelli di trattamento neurologico futuri.

- Ad esempio, la terapia genica Zolgensma® (onasemnogene abeparvovec) di Novartis è stata somministrata a oltre 3.700 pazienti a livello globale, dimostrando un’espressione sostenuta della proteina SMN e benefici motori duraturi nella SMA.

Espansione degli Investimenti Globali e del Supporto Regolatorio

I governi e le agenzie sanitarie globali ora danno priorità alle malattie neurologiche rare, creando un forte ambiente di finanziamento e regolamentazione. Incentivi come lo status di farmaco orfano, le designazioni fast-track e le approvazioni accelerate riducono i tempi di sviluppo e i rischi commerciali. Le partnership pubblico-private promuovono la ricerca sulle condizioni neurodegenerative, mentre le collaborazioni accademico-industriali espandono l’innovazione. Le società di investimento hanno aumentato il finanziamento delle pipeline neurologiche poiché le terapie ad alto valore mostrano una forte performance di mercato. Le politiche di rimborso per le condizioni neurologiche gravi sono migliorate anche in Nord America, Europa e parti dell’Asia, consentendo un accesso più ampio ai trattamenti. Questo contesto favorevole incoraggia le aziende farmaceutiche e biotecnologiche a scalare la R&S, i programmi clinici e la capacità produttiva nei terapeutici neurologici.

Tendenze Chiave & Opportunità

Crescente Spostamento Verso Tecnologie Basate su RNA e Modifica Genica

Le terapie basate su RNA, l’editing genico CRISPR e i sistemi di consegna con vettori virali stanno emergendo come tendenze centrali nel trattamento neurologico. Le aziende esplorano piattaforme di nuova generazione che mirano alle mutazioni che causano malattie con maggiore precisione e minori effetti sistemici. I progressi nei vettori AAV e nelle nanoparticelle lipidiche migliorano la consegna ai tessuti neurali, ampliando le opportunità per condizioni precedentemente non trattabili. Molte aziende investono anche in piattaforme modulari RNA che riducono i costi di sviluppo e accorciano i tempi clinici. Queste innovazioni consentono la personalizzazione della terapia, offrendo ai pazienti risultati più duraturi. La rapida espansione delle tecnologie RNA e di editing crea forti opportunità commerciali per le malattie neurologiche rare con percorsi genetici ben mappati.

- Ad esempio, Intellia Therapeutics ha collaborato con Regeneron per utilizzare il suo sistema Nme2Cas9 CRISPR consegnato tramite i vettori AAV ingegnerizzati di Regeneron per mirare ai geni delle malattie neurologiche e muscolari in vivo.

Aumento dei Biomarcatori, Strumenti Digitali e Tecnologie di Diagnosi Precoce

Le diagnosi guidate da biomarcatori e gli strumenti di salute digitale stanno trasformando il panorama delle malattie neurologiche. Le biopsie liquide, l’imaging avanzato e i test genetici aiutano a rilevare le condizioni in anticipo, migliorando i tassi di risposta al trattamento. Dispositivi indossabili, app per il monitoraggio cognitivo e sistemi di monitoraggio remoto aiutano i medici a misurare la progressione della malattia con maggiore precisione. Queste tecnologie supportano la generazione di dati nel mondo reale, migliorando il processo decisionale clinico e accelerando le approvazioni per nuove terapie. Le opportunità sono forti per le aziende che integrano piattaforme diagnostiche basate sull’IA con i flussi di lavoro clinici. Il miglioramento della rilevazione precoce continua ad ampliare il pool di pazienti idonei per trattamenti neurologici di alto valore, sostenendo la crescita del mercato a lungo termine.

- Ad esempio, il sistema smart-wearable Neuronaute di BioSerenity, utilizzato in neurologia, elabora dati da abbigliamento intelligente e sensori per identificare biomarcatori digitali che l’azienda riferisce contribuiscano alla diagnosi di 30.000 pazienti all’anno.

Espansione dei Centri di Cura Specializzata e dei Servizi Basati su Infusione

Molti sistemi sanitari investono in centri di neurologia specializzati e strutture per infusioni per gestire terapie complesse come anticorpi monoclonali, terapie geniche e trattamenti di sostituzione enzimatica. Questi centri consentono una somministrazione sicura, un monitoraggio migliore e risultati migliorati per i pazienti. Le partnership tra ospedali e aziende biotecnologiche aiutano a creare programmi di cura strutturati per malattie neurologiche rare. L’aumento degli investimenti in cliniche per infusioni ambulatoriali aumenta l’accessibilità ai trattamenti e riduce il carico sugli ospedali. Questa tendenza apre opportunità per le aziende che offrono formulazioni pronte per l’infusione, servizi di coordinamento delle cure e sistemi di follow-up a lungo termine per i pazienti neurologici.

Principali Sfide

Alti Costi delle Terapie e Accessibilità Limitata

Molti trattamenti neurologici avanzati, inclusi la terapia genica e i farmaci antisenso, rimangono estremamente costosi, limitando l’accesso per i pazienti in tutto il mondo. Alti costi di produzione, catene di approvvigionamento complesse e capacità produttiva limitata fanno aumentare i prezzi. Il rimborso è incoerente tra le regioni, creando lacune di accessibilità e rallentando l’adozione. I pazienti nei paesi a basso e medio reddito affrontano significative barriere di accessibilità, limitando la penetrazione del mercato. Anche nelle regioni sviluppate, gli assicuratori impongono criteri di idoneità rigorosi, ritardando o impedendo l’inizio del trattamento. L’alto onere economico delle cure sfida i sistemi sanitari e limita la portata delle terapie neurologiche innovative.

Difficoltà nella Consegna Mirata e Durabilità del Trattamento

Fornire terapie efficacemente ai tessuti neurali rimane una sfida importante a causa della barriera emato-encefalica e della complessità dei percorsi neurologici. Molti trattamenti richiedono somministrazioni invasive o sistemi di consegna specializzati, il che ne limita l’adozione diffusa. Effetti terapeutici durevoli e coerenti sono anche difficili da ottenere, specialmente nei disturbi progressivi con rapida degenerazione. Alcune terapie mostrano ridotta efficacia a lungo termine o richiedono somministrazioni ripetute, aumentando il carico sui pazienti. Preoccupazioni di sicurezza, in particolare con vettori virali e strumenti di modifica genetica, complicano anche lo sviluppo clinico. Questi ostacoli rallentano i tempi di approvazione e limitano la scalabilità delle terapie neurologiche innovative.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota maggiore di circa il 38% nel 2024, supportato da una forte adozione di terapie neurologiche avanzate, alti tassi di diagnosi e un’ampia copertura assicurativa per i trattamenti delle malattie rare. La regione beneficia di una solida produzione di R&S, test genetici diffusi e accesso anticipato a terapie basate su geni e RNA. L’ampia attività di sperimentazione clinica negli Stati Uniti e in Canada rafforza l’innovazione per SMA, DMD e sindromi epilettiche rare. La crescente investizione in centri di neurologia specializzati e strutture per infusioni espande ulteriormente la portata dei trattamenti. Programmi normativi favorevoli, inclusi approvazioni accelerate, continuano a consolidare la posizione di leadership del Nord America in questo mercato.

Europa

L’Europa ha rappresentato quasi il 31% della quota di mercato nel 2024, guidata da una forte adozione di biologici, terapie geniche e diagnostica avanzata nei principali paesi. La presenza di reti per malattie rare ben finanziate e quadri di rimborso favorevoli aumenta l’adozione dei trattamenti per SMA, DMD e malattia di Huntington. L’espansione dello screening neonatale e i programmi di intervento precoce migliorano i risultati clinici. Germania, Francia e Regno Unito guidano la ricerca clinica, mentre le nazioni nordiche mostrano un’elevata adozione di terapie neurologiche personalizzate. Il continuo investimento in centri di ricerca neurologica e percorsi di trattamento transfrontalieri posiziona l’Europa come una regione chiave per la crescita dei neuroterapeutici innovativi.

Asia Pacifico

L’Asia Pacifico ha catturato circa il 23% della quota nel 2024, supportata da crescenti tassi di diagnosi, crescente investimento sanitario e migliorato accesso a cure neurologiche specialistiche. Giappone, Corea del Sud, Cina e Australia guidano la domanda di terapie geniche, anticorpi monoclonali e trattamenti per malattie rare. L’espansione dei test genomici e dei registri nazionali delle malattie rare aumenta la rilevazione precoce. I governi di Cina e India ampliano il rimborso per i disturbi neurologici gravi, supportando un accesso più ampio alle terapie. La rapida crescita nella produzione biotecnologica e nell’attività di sperimentazione clinica rafforza le capacità regionali. L’APAC rimane una delle regioni in più rapida crescita grazie alla sua vasta base di pazienti e al miglioramento delle infrastrutture di trattamento.

America Latina

L’America Latina ha rappresentato quasi il 5% della quota di mercato nel 2024, modellata da un’espansione graduale nei test genetici, una capacità clinica migliorata e un rimborso selettivo per terapie neurologiche di alto valore. Brasile, Messico e Argentina mostrano una crescente domanda di trattamenti mirati a SMA, epilessie rare e DMD, supportati da migliori programmi di diagnosi e sensibilizzazione. I budget sanitari limitati rallentano l’adozione di terapie geniche o RNA avanzate, ma le partnership con aziende farmaceutiche globali aiutano ad espandere l’accesso. L’aumento degli investimenti in centri di neurologia e programmi di trattamento transfrontalieri supporta una crescita lenta ma costante in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto circa il 3% della quota nel 2024, guidata da crescenti investimenti in servizi neurologici specializzati e migliorato accesso a diagnostica avanzata nelle nazioni del Golfo. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Qatar guidano l’adozione grazie a una forte spesa sanitaria e programmi di accesso anticipato per terapie per malattie rare. Regioni più ampie in Africa affrontano sfide in termini di accessibilità, lacune diagnostiche e capacità clinica limitata, che limitano la penetrazione del mercato. Collaborazioni internazionali e iniziative governative per le malattie rare espandono gradualmente la disponibilità dei trattamenti, supportando una crescita moderata a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Terapia

- Farmaci a Piccole Molecole

- Biologici & Anticorpi Monoclonali

- Terapia Genica

- Terapia di Sostituzione Enzimatica

- Terapia basata su RNA

Per Indicazione

- Atrofia Muscolare Spinale

- Distrofia Muscolare di Duchenne

- Malattia di Batten

- Sclerosi Laterale Amiotrofica (Forme Rare)

- Malattia di Huntington

- Sindromi Epilettiche Rare

Per Via di Somministrazione

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Le aziende leader nel mercato del trattamento delle malattie neurologiche includono Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics, PTC Therapeutics e Bluebird Bio, ciascuna avanzando portafogli in terapia genica, terapia basata su RNA e biologici. Queste aziende si concentrano su disturbi rari e ad alto impatto come SMA, DMD, SLA, malattia di Huntington ed epilessie rare, dove i bisogni clinici insoddisfatti rimangono significativi. La competizione si intensifica man mano che le aziende accelerano le pipeline cliniche, espandono la produzione per vettori virali e piattaforme antisenso, e ottengono designazioni regolatorie globali. Le mosse strategiche includono accordi di licenza, trial guidati da biomarcatori e collaborazioni con centri accademici di neurologia per supportare un’innovazione più rapida. Molti attori investono anche in programmi di dati reali a lungo termine per rafforzare l’adozione delle terapie. L’interesse crescente da parte di aziende biotecnologiche emergenti aggiunge pressione competitiva, specialmente nei segmenti di medicina di precisione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- NIHON KOHDEN CORPORATION.

- Bio-Rad Laboratories, Inc.

- CANON MEDICAL SYSTEMS CORPORATION.

- General Electric Company.

- Thermo Fisher Scientific, Inc.

- QIAGEN N.V.

- FUJIFILM Holdings Corporation.

- Mitsar Co, LTD.

- Siemens AG.

- Koninklijke Philips N.V.

Sviluppi Recenti

- Ad aprile 2025, NIHON KOHDEN CORPORATION ha annunciato il pannello Live-View Pro di seconda generazione, che consente la visualizzazione interattiva continua dell’EEG (cEEG) e un miglior monitoraggio remoto/in tempo reale per pazienti neurologici ad alto rischio (supporta i flussi di lavoro EMU e ICU).

- A marzo 2025, Canon Medical Systems Corporation (Canon Medical) ha ricevuto l’approvazione regolamentare della FDA statunitense per importanti miglioramenti AI alla sua piattaforma CT Aquilion ONE / INSIGHT Edition, espandendo specificamente la disponibilità della matrice PIQE 1024 ad alta risoluzione (ricostruzione deep learning Precise IQ Engine) e del filtro SilverBeam per una gamma più ampia di applicazioni cliniche.

- A novembre 2024, NIHON KOHDEN CORPORATION ha acquisito Ad-Tech Medical Instrument Corporation per rafforzare il suo portafoglio di elettrodi EEG e le capacità di “cura completa dell’epilessia”, espandendo la portata di Nihon Kohden nell’ecosistema di monitoraggio dell’epilessia/EEG.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Terapia, Indicazione, Via di Somministrazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La medicina di precisione si espanderà man mano che la mappatura genetica migliorerà il targeting del trattamento.

- La terapia genica e le piattaforme basate su RNA otterranno approvazioni globali più ampie.

- I biomarcatori digitali supporteranno una diagnosi più precoce e decisioni cliniche più rapide.

- La capacità produttiva per i vettori virali aumenterà per soddisfare la domanda.

- Più paesi adotteranno lo screening neonatale per i disturbi neurologici rari.

- Le terapie orali mirate cresceranno insieme a biologici avanzati e terapie geniche.

- Le partnership tra aziende biotecnologiche e centri di neurologia accelereranno l’innovazione.

- I programmi di evidenza del mondo reale rafforzeranno la validazione a lungo termine dei trattamenti.

- Gli strumenti diagnostici guidati dall’IA miglioreranno la rilevazione delle malattie neurologiche progressive.

- I mercati emergenti adotteranno trattamenti neurologici avanzati man mano che l’infrastruttura migliorerà.