Panoramica del Mercato

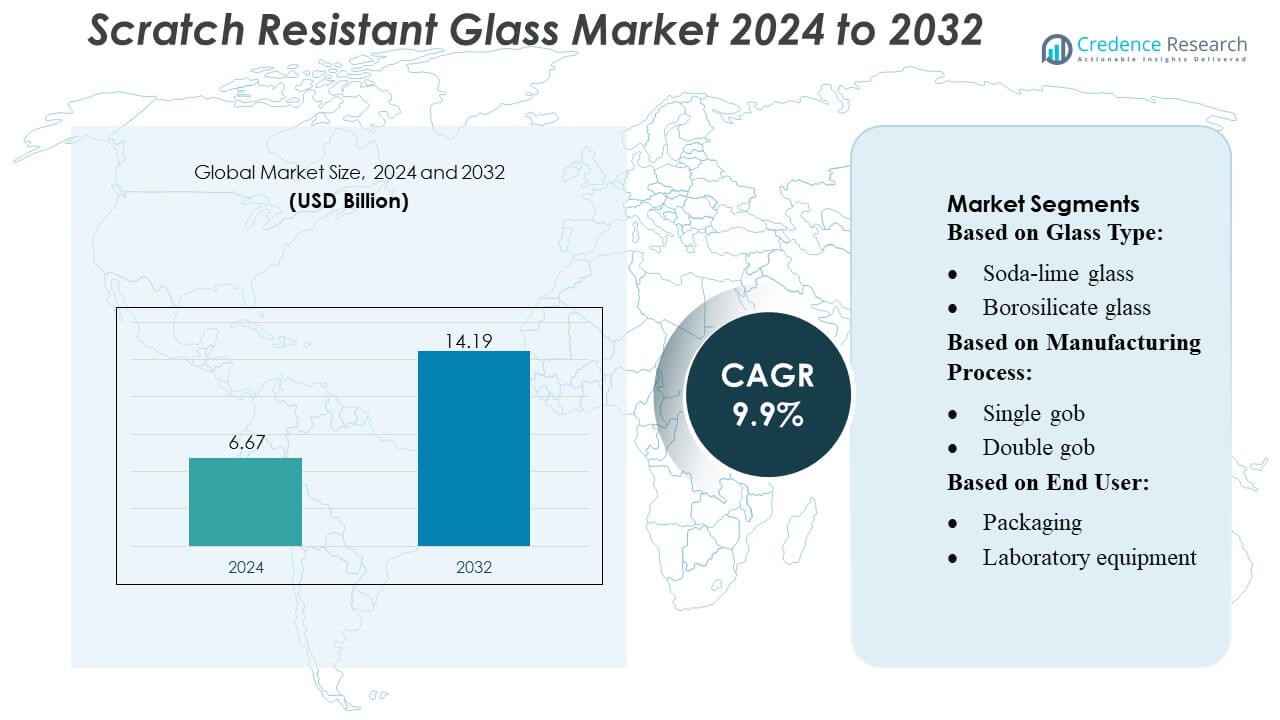

Il mercato del vetro resistente ai graffi è stato valutato a 6,67 miliardi di USD nel 2024 e si prevede che raggiungerà i 14,19 miliardi di USD entro il 2032, con un CAGR del 9,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Vetro Resistente ai Graffi 2024 |

6,67 Miliardi di USD |

| Mercato del Vetro Resistente ai Graffi, CAGR |

9,9% |

| Dimensione del Mercato del Vetro Resistente ai Graffi 2032 |

14,19 Miliardi di USD |

Il mercato del vetro resistente ai graffi è modellato da attori affermati come Vitro, Nippon Electric Glass Co., Ltd., AGI glaspac, Guardian Industries, Fuyao Glass Industry Group Co. Ltd., 3B – the fiberglass company, AGC Inc., Nihon Yamaura Glass Co., Ltd., Saint-Gobain e O-I Glass Inc., che competono attraverso avanzamenti nella durezza superficiale, tecnologie di rivestimento e produzione di vetro ultra-sottile. Queste aziende rafforzano le loro posizioni attraverso investimenti in R&S, partnership OEM e capacità produttive ampliate. L’Asia Pacifico guida il mercato globale con una quota di circa il 38%, trainata dalla sua base dominante nella produzione di elettronica, rapida digitalizzazione automobilistica ed ecosistema di produzione di materiali a basso costo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del vetro resistente ai graffi è stato valutato a 6,67 miliardi di USD nel 2024 e si prevede che raggiungerà i 14,19 miliardi di USD entro il 2032, registrando un CAGR del 9,9% durante il periodo di previsione.

- La forte domanda da smartphone, dispositivi indossabili e sistemi di visualizzazione automobilistici guida l’adozione poiché i produttori danno priorità a durata, chiarezza e soluzioni avanzate di nano-rivestimento su superfici ad alto utilizzo.

- Il mercato sperimenta tendenze crescenti nelle tecnologie del vetro ultra-sottile, flessibile e leggero, supportate da applicazioni in espansione in dispositivi pieghevoli, veicoli connessi e attrezzature di laboratorio di precisione.

- L’attività competitiva si intensifica mentre i principali attori potenziano la R&S, rafforzano le alleanze OEM e ampliano la capacità produttiva, mentre emergono restrizioni a causa degli alti costi di produzione e delle complessità tecniche nei formati ultra-sottili.

- L’Asia Pacifico detiene il 38% della quota globale, guidando attraverso la forza nella produzione di elettronica, mentre Nord America ed Europa seguono; l’elettronica di consumo rappresenta la quota di segmento più grande, supportata dalla crescita nelle applicazioni automobilistiche e di laboratorio.

Analisi della Segmentazione del Mercato:

Per Tipo di Vetro

Il vetro sodico-calcico detiene la quota di mercato più ampia del Mercato del Vetro Resistente ai Graffi, catturando quasi il 40–45% grazie alla sua ampia disponibilità, efficienza dei costi e migliorata durabilità ottenuta attraverso trattamenti di rinforzo chimico. La sua dominanza deriva da una forte adozione nei settori dell’imballaggio, applicazioni domestiche e contenitori commerciali, supportata da continui progressi nei processi di indurimento superficiale. I segmenti di vetro borosilicato e resistente al calore mostrano una crescita costante come categorie premium, guidati da prestazioni termiche superiori e uso crescente in ambienti di laboratorio e farmaceutici. Il cristallo, il cristallo senza piombo e il vetro colorato rimangono di nicchia ma guadagnano terreno poiché i marchi enfatizzano l’estetica premium e la differenziazione del prodotto.

- Ad esempio, Abrisa Technologies applica un processo di rinforzo chimico tramite scambio ionico sodio-potassio su vetro sodico-calcico e vetro float, che può essere trattato per 8 a 16 ore per raggiungere un equilibrio tra durezza e resistenza alla flessione — rendendo tale vetro adatto per display sottili (da 0,03 mm fino a ~3,0 mm di spessore).

Per Processo di Produzione

Il processo di pressatura si distingue come il sotto-segmento dominante con una quota di mercato stimata del 35–40%, supportato dalla sua precisione, consistenza dello stampo e idoneità per la produzione di superfici uniformi e resistenti ai graffi su larga scala. La sua adozione si rafforza poiché i produttori danno priorità ad alta produttività e precisione dimensionale per applicazioni di imballaggio e prodotti di consumo. I processi di soffiaggio e soffiaggio, pressatura e soffiaggio, e NNPB registrano una crescente domanda grazie alla loro capacità di supportare la riduzione del peso mantenendo la durezza superficiale. I processi combinati e artigianali mantengono quote minori, servendo design di fascia alta o speciali che si affidano a finiture artigianali e rivestimenti resistenti ai graffi personalizzati.

- Ad esempio, AGI gestisce diversi impianti di produzione all’avanguardia a Hyderabad e Bhongir, dove la capacità di fusione combinata supera le 1600 tonnellate al giorno.

Per Utente Finale

Il segmento alimentare e delle bevande guida il mercato con una quota di mercato di circa 45–50%, trainato dall’uso su larga scala di vetro resistente ai graffi in bottiglie, barattoli e formati di imballaggio premium che richiedono durabilità durante il riempimento, il trasporto e la gestione al dettaglio. I marchi di bevande alcoliche e analcoliche accelerano l’adozione per migliorare l’attrattiva del prodotto e prolungare la longevità dell’imballaggio. Le applicazioni in apparecchiature farmaceutiche e di laboratorio continuano a espandersi poiché l’enfasi normativa sulla resistenza chimica e la chiarezza spinge la domanda di soluzioni in vetro borosilicato e speciali ad alta resistenza e resistenti ai graffi. Le innovazioni nell’imballaggio attraverso i settori rafforzano l’adozione sostenuta di opzioni in vetro indurito e rivestito.

Principali Fattori di Crescita

- Aumento della Domanda di Elettronica di Consumo Durevole

Il Mercato del Vetro Resistente ai Graffi cresce costantemente poiché i produttori di smartphone, tablet e dispositivi indossabili danno priorità a materiali che estendono la durata del prodotto. I consumatori si aspettano dispositivi con durezza superficiale superiore, ridotta micro-abrasione e maggiore chiarezza ottica, spingendo gli OEM ad adottare vetri avanzati ingegnerizzati. L’integrazione di rivestimenti anti-graffio nei dispositivi di fascia alta migliora l’esperienza dell’utente e riduce i tassi di sostituzione, rafforzando la domanda. L’espansione delle spedizioni di smartphone 5G e le tendenze di premiumizzazione in Asia e Europa accelerano ulteriormente l’adozione del mercato.

- Ad esempio, Fuyao ha annunciato un nuovo impianto a Hefei, Cina, con una capacità produttiva annua di 2.610 milioni di metri quadrati di vetro automobilistico, insieme a due linee di vetro float di alta qualità.

- Espansione dell’uso nei display e negli interni automobilistici

I produttori OEM automobilistici incorporano sempre più grandi touchscreen digitali, HUD e pannelli di infotainment, generando una forte domanda di vetro resistente ai graffi. Questo materiale resiste all’interazione tattile continua, all’esposizione ai raggi UV e ai cicli di pulizia, garantendo visibilità e sicurezza a lungo termine. Veicoli di lusso e di fascia media integrano entrambi tali vetri avanzati per migliorare l’estetica e la durata dell’abitacolo. L’elettrificazione e gli ecosistemi di auto connesse rafforzano la necessità di una protezione robusta per i display, aumentando le opportunità di sostituzione e aftermarket nelle principali regioni di produzione automobilistica.

- Ad esempio, AGC può produrre vetro sottile fino a 0,23 mm (o personalizzato più sottile) mantenendo alta planarità e qualità — rendendolo adatto per applicazioni di vetro di copertura ad alta precisione, inclusi display o pannelli touch, non solo per vetrate architettoniche o automobilistiche convenzionali.

- Crescente applicazione nel packaging e nelle attrezzature di laboratorio

Il mercato beneficia dell’uso crescente di vetro resistente ai graffi in imballaggi di alto valore e ambienti di laboratorio dove l’esposizione chimica e la manipolazione frequente richiedono superfici durevoli. Le industrie farmaceutiche, alimentari e dei prodotti chimici speciali utilizzano varianti di borosilicato e soda-lime per una maggiore affidabilità. L’aumento delle attività di R&S, gli standard di sicurezza rigorosi e il passaggio verso imballaggi riutilizzabili ad alte prestazioni ne espandono l’adozione. La crescita dei laboratori biotech e delle strutture di ricerca di precisione rafforza ulteriormente la domanda di soluzioni in vetro resistente ai graffi e termicamente stabile.

Tendenze e opportunità chiave

- Avanzamenti nelle tecnologie di rivestimento

Le nuove nano-rivestimenti, strati di polimeri ibridi e tecniche di deposizione potenziate al plasma stanno ridefinendo gli standard di prestazione nel vetro resistente ai graffi. Queste innovazioni offrono maggiore durezza, resistenza alle macchie e purezza ottica riducendo i costi di produzione. I produttori beneficiano di opportunità per fornire rivestimenti migliorati per l’elettronica di consumo e le interfacce automobilistiche. La tendenza supporta strategie di differenziazione per gli OEM che cercano un posizionamento di prodotto premium nei mercati globali.

- Ad esempio, Saint-Gobain ha prodotto con successo vetro piano in una corsa di prova utilizzando una miscela di combustibile per forni contenente oltre il 30% di idrogeno (invece di affidarsi esclusivamente ai combustibili fossili), presso il suo impianto di Herzogenrath in Germania.

- Aumento dell’adozione di vetro flessibile e leggero

Il passaggio verso materiali in vetro flessibili, ultra-sottili e leggeri apre nuove opportunità nei dispositivi indossabili, dispositivi pieghevoli e display automobilistici curvi. I produttori stanno aumentando la produzione di substrati flessibili chimicamente rinforzati per soddisfare le esigenze di design in evoluzione. Questa tendenza consente un potenziale di applicazione più ampio offrendo al contempo una migliore flessibilità e protezione della superficie. Un forte finanziamento per la R&S e i progressi nelle tecniche di laminazione supportano ulteriormente l’espansione di soluzioni leggere e resistenti ai graffi.

- Ad esempio, O-I ha recentemente completato una prova di produzione di vetro a base di biocarburanti presso il suo stabilimento di Harlow (Regno Unito): utilizzando il 100% di biocarburante (anziché gas naturale), combinato con l’88% di rottame (vetro riciclato) e tecnologia del forno a ossicombustione, per produrre bottiglie ambrate — dimostrando la fattibilità tecnica della produzione di vetro su larga scala e a basse emissioni di carbonio.

- Focus su Sostenibilità e Alta Riciclabilità

Le iniziative di sostenibilità creano nuove prospettive di mercato mentre le industrie cercano materiali riciclabili e durevoli. Il vetro resistente ai graffi offre forti vantaggi ambientali rispetto alle alternative in polimero, inclusa una maggiore durata e una riduzione dei rifiuti. I produttori che adottano forni a risparmio energetico e processi di rivestimento ecologici ottengono un vantaggio competitivo. La pressione normativa in Nord America e in Europa incoraggia una diffusione più ampia degli imballaggi in vetro sostenibile e dei componenti elettronici.

Principali Sfide

- Alti Costi di Produzione e Materiali

La produzione di vetro resistente ai graffi richiede un trattamento termico preciso, un rafforzamento chimico e metodi di rivestimento avanzati, che aumentano i costi di produzione. Queste spese spesso limitano l’adozione in elettronica a basso costo, veicoli economici e imballaggi sensibili al prezzo. I prezzi volatili delle materie prime influenzano ulteriormente la redditività per i produttori di vetro. I produttori devono bilanciare le esigenze di durata con l’accessibilità economica per espandere la penetrazione nei mercati emergenti.

- Limitazioni Tecniche nei Design Ultra-Sottili e Flessibili

Sebbene il vetro sottile e flessibile sia richiesto, produrlo con alta resistenza ai graffi rimane tecnologicamente complesso. Garantire durezza, chiarezza ottica e affidabilità strutturale in formati estremamente sottili pone sfide ingegneristiche continue. I rischi di rottura durante la formatura, la laminazione e la piegatura limitano anche la scalabilità del mercato di massa. Queste limitazioni rallentano l’adozione in elettronica pieghevole e display automobilistici di nuova generazione, richiedendo significativi investimenti in R&S per superare i compromessi prestazionali.

Analisi Regionale

Nord America

Il Nord America detiene circa il 28% del mercato del vetro resistente ai graffi, supportato da una forte adozione di smartphone premium, dispositivi indossabili di alta gamma e display automobilistici avanzati. La regione beneficia di una robusta spesa dei consumatori, di un precoce assorbimento tecnologico e di una forte presenza di OEM elettronici e automobilistici. I produttori di automobili integrano sempre più grandi schermi di infotainment e cluster di strumenti, aumentando la domanda di soluzioni in vetro durevoli. Crescenti investimenti in laboratori di ricerca e imballaggi farmaceutici rafforzano ulteriormente il mercato. Gli Stati Uniti guidano la maggior parte del consumo, mentre il Canada mostra una crescente attrazione nelle applicazioni di laboratorio e industriali.

Europa

L’Europa rappresenta quasi il 25% del mercato, trainata da forti cluster di produzione automobilistica in Germania, Francia e Regno Unito, dove il vetro resistente ai graffi è ampiamente adottato in cruscotti digitali, pannelli di controllo e sistemi di sicurezza. Gli standard di qualità e durata rigorosi della regione incoraggiano l’adozione di materiali avanzati in elettronica, dispositivi medici e attrezzature di laboratorio. La crescente domanda di elettronica di consumo premium e imballaggi sostenibili ad alte prestazioni supporta una crescita aggiuntiva. Gli investimenti in R&S in rivestimenti ottici e tecnologie di vetro rinforzato creano opportunità competitive per i fornitori europei. I mercati dell’Europa orientale mostrano un’adozione crescente grazie all’espansione delle operazioni di assemblaggio elettronico.

Asia Pacifico

L’Asia Pacifico domina il mercato del vetro resistente ai graffi con una quota di circa 38%, trainata dalla produzione su larga scala di elettronica in Cina, Corea del Sud, Giappone e nuovi centri come Vietnam e India. L’elevata produzione di smartphone, la crescente spedizione di dispositivi indossabili e l’integrazione in espansione dei display automobilistici accelerano la domanda. L’ecosistema di produzione a basso costo della regione e la rapida adozione di tecnologie di vetro flessibili e leggeri rafforzano la sua leadership. Gli investimenti crescenti in farmaceutica, laboratori di biotecnologia e imballaggi di alto valore contribuiscono anche al consumo in aumento. La forte domanda interna e la produzione orientata all’esportazione rendono l’APAC il mercato regionale in più rapida crescita.

America Latina

L’America Latina detiene circa il 5% della quota di mercato globale, supportata dall’adozione graduale di smartphone avanzati, sistemi automobilistici connessi e attrezzature di laboratorio. Paesi come Brasile e Messico guidano la domanda regionale grazie alla crescente penetrazione della vendita al dettaglio di elettronica e alle crescenti attività di produzione automobilistica. La regione beneficia di investimenti in aumento nel settore sanitario e diagnostico, aumentando la necessità di vetro da laboratorio durevole. Tuttavia, la sensibilità al prezzo e la capacità produttiva locale limitata rallentano l’adozione più ampia di materiali premium resistenti ai graffi. La dipendenza dalle importazioni crea opportunità per i fornitori internazionali di rafforzare le reti di distribuzione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa cattura circa il 4% del mercato, trainata dall’aumento del consumo di elettronica di consumo di fascia alta, dall’espansione delle importazioni automobilistiche e dalla crescita delle infrastrutture di laboratorio. I paesi del GCC guidano l’adozione grazie a un maggiore potere d’acquisto, una forte preferenza per gli smartphone premium e iniziative di digitalizzazione in corso. Gli investimenti industriali e sanitari negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa supportano una domanda aggiuntiva. Tuttavia, la crescita del mercato rimane limitata dalla produzione locale limitata e dalla dipendenza dai materiali importati. I fornitori beneficiano delle opportunità emergenti legate all’espansione del settore dell’elettronica al dettaglio e della ricerca medica.

Segmentazioni di Mercato:

Per Tipo di Vetro:

- Vetro soda-lime

- Vetro borosilicato

Per Processo di Produzione:

Per Utente Finale:

- Imballaggio

- Attrezzature di laboratorio

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato del vetro resistente ai graffi presenta un panorama competitivo guidato da importanti attori come Vitro, Nippon Electric Glass Co., Ltd., AGI glaspac, Guardian Industries, Fuyao Glass Industry Group Co. Ltd., 3B – the fiberglass company, AGC Inc., Nihon Yamaura Glass Co., Ltd., Saint-Gobain e O-I Glass Inc. Il mercato del vetro resistente ai graffi è caratterizzato da innovazione continua, espansione della capacità e allineamento strategico con industrie di utilizzo finale ad alta crescita. I produttori danno priorità all’avanzamento della durezza superficiale, al miglioramento della chiarezza ottica e all’integrazione di rivestimenti anti-impronta o anti-riflesso per soddisfare le rigorose aspettative di prestazione nei settori dell’elettronica di consumo, dei display automobilistici e delle attrezzature di laboratorio. La competizione si intensifica poiché i produttori si concentrano su soluzioni in vetro leggere, flessibili e sostenibili che si allineano con le tendenze emergenti del design. Le aziende rafforzano le loro posizioni attraverso investimenti in R&S, accordi di fornitura a lungo termine con OEM e l’adozione di tecnologie di produzione efficienti dal punto di vista energetico. Il mercato premia sempre più i fornitori che offrono alta personalizzazione, qualità costante e risposta rapida alle specifiche di prodotto in evoluzione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Vitro

- Nippon Electric Glass Co., Ltd.

- AGI glaspac

- Guardian Industries

- Fuyao Glass Industry Group Co. Ltd.

- 3B – the fiberglass company

- AGC Inc.

- Nihon Yamaura Glass Co., Ltd.

- Saint-Gobain

- O-I Glass Inc.

Sviluppi Recenti

- Nel gennaio 2025, AGC Glass Europe, la filiale europea del leader mondiale nella produzione di vetro AGC, annuncia un importante investimento in una nuova linea di produzione di vetro isolante sottovuoto. Questa iniziativa mira a migliorare le capacità di produzione del vetro, rispondendo alla crescente domanda dei clienti per soluzioni innovative.

- Nel gennaio 2025, Gold Plus Glass Industry Limited ha annunciato il successo del collaudo del suo impianto di produzione in Karnataka, che ha ampliato la sua capacità totale di vetro float a oltre un milione di tonnellate metriche all’anno e ha segnato il suo ingresso nella produzione di vetro solare.

- Nel giugno 2024, Corning ha lanciato Gorilla Glass 7i, un nuovo vetro di copertura resistente ai graffi per smartphone di valore e intermedi, che secondo i test di laboratorio può resistere a cadute da un metro su superfici simili all’asfalto, superando i vetri concorrenti in alluminosilicato di litio. Si afferma inoltre che sia fino a due volte più resistente ai graffi.

- Nel settembre 2023, i prodotti Diamond Glass di PGT Innovations sono attualmente disponibili tramite rivenditori selezionati, principalmente in Florida, e sono presentati come vetro standard nel suo portafoglio prodotti WinDoor.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Vetro, Processo di Produzione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà costantemente poiché i marchi di elettronica di consumo aumentano l’adozione di materiali per display durevoli e ad alte prestazioni.

- I produttori automobilistici stimoleranno una maggiore domanda attraverso un’integrazione più ampia di cruscotti digitali, cluster di infotainment e controlli touch.

- Le tecnologie di vetro flessibile e ultra-sottile guadagneranno terreno man mano che i dispositivi pieghevoli e indossabili si diffonderanno a livello globale.

- I produttori investiranno di più in rivestimenti avanzati che migliorano la durezza, la chiarezza e la resistenza a macchie e abrasioni.

- Le applicazioni in laboratorio, farmaceutiche e di imballaggi speciali creeranno ulteriori opportunità di crescita per il vetro chimicamente stabile.

- Gli obiettivi di sostenibilità spingeranno i produttori ad adottare metodi di produzione efficienti dal punto di vista energetico e soluzioni di vetro riciclabili.

- Le catene di approvvigionamento diventeranno più regionalizzate poiché le aziende cercano resilienza e prossimità ai principali hub elettronici.

- La spesa in R&S aumenterà per affrontare le sfide tecniche nella produzione di materiali ultra-sottili ma resistenti ai graffi.

- Le partnership tra fornitori di materiali e OEM si rafforzeranno per accelerare i cicli di sviluppo dei prodotti.

- La competizione si intensificherà poiché i player globali si concentrano sulla differenziazione delle prestazioni e sulla personalizzazione per applicazioni di nicchia.