Panoramica del Mercato

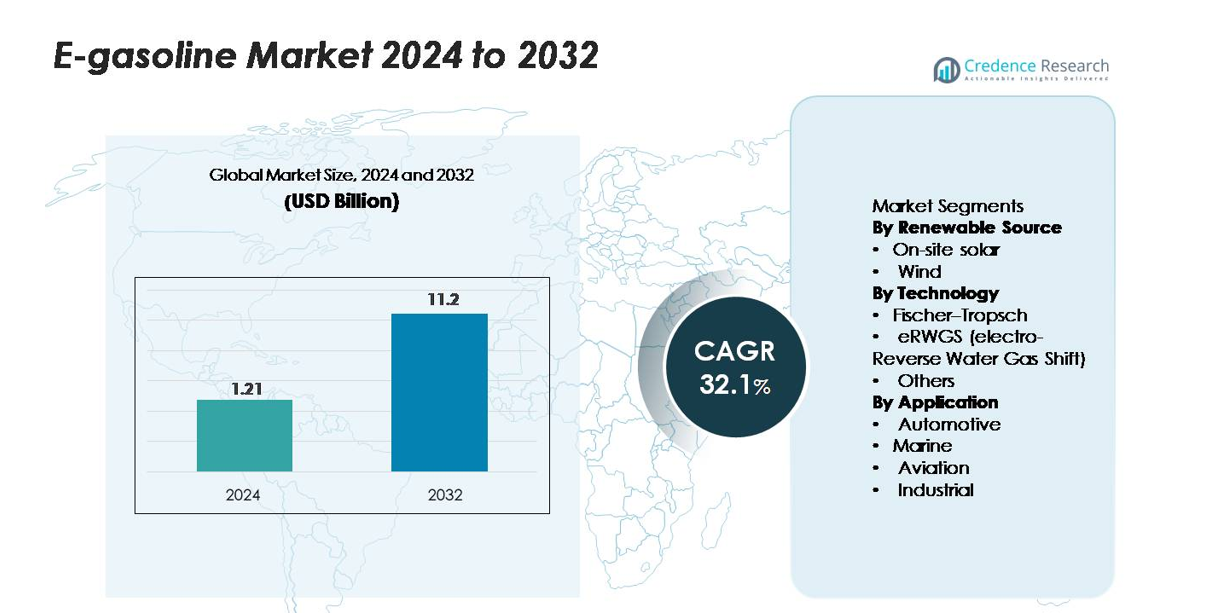

Il mercato globale dell’e-benzina è stato valutato a 1,21 miliardi di USD nel 2024 e si prevede che raggiungerà 11,2 miliardi di USD entro il 2032, espandendosi a un CAGR del 32,1% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’E-Benzina 2024 |

1,21 miliardi di USD |

| Mercato dell’E-Benzina, CAGR |

32,1% |

| Dimensione del Mercato dell’E-Benzina 2032 |

11,2 miliardi di USD |

I principali attori nel mercato dell’e-benzina includono Arcadia eFuels, ExxonMobil, Electrochaea GmbH, Ballard Power Systems e altri innovatori che sviluppano percorsi power-to-liquid e CO₂-to-fuel. Queste aziende migliorano l’efficienza produttiva attraverso sistemi scalabili di idrogeno verde, catalizzatori ad alte prestazioni e piattaforme integrate di cattura del carbonio, rafforzando la loro posizione competitiva man mano che i primi progetti commerciali avanzano. L’Europa guida il mercato globale con una quota del 40%, supportata da forti mandati normativi e distribuzioni su larga scala di e-fuel. Il Nord America segue con il 35%, guidato dalla rapida adozione tecnologica e dall’espansione degli impianti pilota, mentre l’Asia-Pacifico rappresenta il 20%, riflettendo un crescente investimento nelle infrastrutture di carburanti rinnovabili e negli sforzi di decarbonizzazione automobilistica.

Approfondimenti di Mercato

- Il mercato globale dell’e-benzina ha raggiunto 1,21 miliardi di USD nel 2024 e si prevede che aumenterà a 11,2 miliardi di USD entro il 2032, espandendosi a un CAGR del 32,1%, riflettendo una rapida accelerazione nella distribuzione di carburanti power-to-liquid.

- La crescente pressione normativa per decarbonizzare i trasporti guida l’adozione, poiché i governi supportano la produzione su larga scala di idrogeno verde, i percorsi di conversione del CO₂ e l’integrazione della benzina sintetica nelle infrastrutture di carburante esistenti.

- I principali trend includono un aumento degli investimenti negli impianti di e-fuel, l’avanzamento degli elettrolizzatori ad alta efficienza e la crescente commercializzazione di miscele di e-nafta e e-benzina, supportate da partnership tra aziende energetiche e OEM automobilistici.

- L’intensità competitiva aumenta man mano che i principali attori migliorano l’efficienza di conversione, scalano i progetti di impianti modulari e ottimizzano i costi di produzione, sebbene l’elevata domanda di elettricità e la disponibilità limitata di rinnovabili rimangano restrizioni fondamentali.

- L’Europa guida il mercato con una quota del 40%, seguita dal Nord America al 35% e dall’Asia-Pacifico al 20%; a livello di segmento, e-nafta e idrocarburi nella gamma della benzina rappresentano la quota dominante della domanda complessiva.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Fonte Rinnovabile:

Attualmente, l’energia solare in loco cattura la quota maggiore del mercato della benzina elettronica poiché i produttori favoriscono la sua produzione prevedibile, i costi di installazione in calo e la compatibilità con le strutture di sintesi del carburante distribuite. Questo dominio è supportato dalla disponibilità costante di energia diurna, che stabilizza le prestazioni degli elettrolizzatori e riduce la variabilità operativa. La produzione basata sul vento segue, contribuendo in modo significativo laddove fattori di capacità elevati consentono un apporto continuo di energia rinnovabile. La crescita di entrambe le fonti è guidata dalla crescente domanda di carburanti sintetici a basse emissioni di carbonio e dall’espansione delle politiche che incentivano i progetti di elettrocarburanti alimentati da fonti rinnovabili, in particolare nelle regioni che danno priorità alla sicurezza energetica e alla riduzione delle emissioni.

- Ad esempio, l’elettrolizzatore PEM integrato solare di Siemens Energy installato presso il Mainz Energy Park opera a una capacità nominale di 6 MW e produce fino a 1.200 Nm³/h di idrogeno utilizzando elettricità di origine solare, dimostrando un funzionamento stabile sotto irradiazione fluttuante.

Per Tecnologia:

Il processo Fischer–Tropsch (FT) rappresenta la quota maggiore nella produzione attuale di benzina elettronica grazie alla sua maturità tecnologica, alla produzione di idrocarburi di alta qualità e alla compatibilità con l’infrastruttura di raffinazione esistente. La sua base ingegneristica consolidata e la scalabilità gli conferiscono un vantaggio competitivo rispetto a percorsi più recenti. La tecnologia eRWGS, sebbene in rapida crescita, rimane nella fase di sviluppo ma attrae investimenti per la sua efficienza nella conversione di CO₂ e idrogeno verde in syngas. Altri percorsi di conversione continuano a servire applicazioni di nicchia. Il passaggio verso sistemi di carburanti sintetici ad alta efficienza e tassi di utilizzo del carbonio migliorati sta guidando l’adozione della tecnologia in tutti i sottosegmenti.

- Ad esempio, il modulo commerciale FT di INERATEC installato a Francoforte è progettato per trasformare il syngas in circa 2.500 tonnellate di idrocarburi sintetici all’anno, utilizzando microreattori modulari che operano a temperature superiori a 200°C e pressioni superiori a 20 bar.

Per Applicazione:

Le applicazioni automobilistiche dominano il mercato della benzina elettronica, detenendo la quota maggiore mentre il settore esplora alternative a basse emissioni di carbonio per decarbonizzare le flotte di veicoli a combustione interna esistenti. Questo dominio è guidato dall’ampia base installata di veicoli, dall’immediata compatibilità con i motori attuali e dalle normative di supporto che incoraggiano i carburanti rinnovabili drop-in. I segmenti marittimo e dell’aviazione seguono, guadagnando slancio mentre gli operatori cercano sostituti per i combustibili convenzionali in modalità di trasporto difficili da elettrificare. Le applicazioni industriali continuano a espandersi gradualmente, supportate dalla domanda di processi di combustione più puliti. L’adozione complessiva è spinta dalla necessità di soluzioni di carburante scalabili e a emissioni zero di carbonio in tutto il settore dei trasporti e della produzione.

Principali Fattori di Crescita

Aumento dei Mandati di Decarbonizzazione e delle Politiche sui Carburanti a Basso Contenuto di Carbonio

I governi di tutto il mondo impongono sempre più riduzioni significative delle emissioni nel settore dei trasporti, stimolando un forte interesse per l’e-benzina come alternativa carbon-neutral. Quadri normativi come gli standard sui carburanti puliti, le quote di carburanti rinnovabili e i meccanismi di tassazione del carbonio incentivano i produttori di carburanti a utilizzare percorsi di benzina sintetica alimentati da energia rinnovabile. A differenza dei biocarburanti, l’e-benzina offre alta densità energetica e compatibilità con i motori senza richiedere modifiche ai veicoli, consentendo una decarbonizzazione immediata delle flotte esistenti. Poiché le nazioni danno priorità alla conformità con gli obiettivi di emissioni nette zero, l’e-benzina diventa un’opzione strategica per ridurre le emissioni nel ciclo di vita nei segmenti difficili da elettrificare. Questi meccanismi politici creano una domanda prevedibile, riducono i rischi degli investimenti in impianti di elettrolisi e conversione da CO₂ a carburante, e incoraggiano accordi di acquisto a lungo termine nei settori automobilistico, marittimo, aeronautico e industriale. Di conseguenza, la pressione normativa rimane una delle forze più potenti che accelerano l’espansione del mercato e la diffusione su scala commerciale.

- Ad esempio, l’impianto di e-fuel Haru Oni di HIF Global supportato da Porsche ed ExxonMobil opera con un elettrolizzatore PEM Siemens Energy con una potenza di 3,2 MW e produce circa 130.000 litri di carburante sintetico all’anno nella sua fase pilota, dimostrando una produzione di carburante a basso contenuto di carbonio pronta per la conformità.

Progressi nell’Integrazione delle Energie Rinnovabili e nell’Efficienza del Power-to-Liquid

Miglioramenti tecnologici negli elettrolizzatori, nei sistemi di cattura del carbonio e nella sintesi di carburanti power-to-liquid (PtL) migliorano significativamente la fattibilità commerciale dell’e-benzina. Gli elettrolizzatori PEM ad alta efficienza e a ossido solido riducono il consumo di elettricità consentendo un funzionamento stabile sotto energia rinnovabile variabile, abbassando i costi di produzione. Allo stesso tempo, le innovazioni nei catalizzatori Fischer–Tropsch e nei reattori eRWGS migliorano i rendimenti di conversione e riducono le perdite termiche. La crescente integrazione di solare e vento con grandi hub di idrogeno garantisce un approvvigionamento stabile di elettricità a basso costo e a basso contenuto di carbonio, che è la componente di costo più grande nella produzione di carburanti sintetici. I sistemi di monitoraggio digitale, l’ottimizzazione degli impianti basata sull’IA e le unità modulari PtL migliorano ulteriormente la scalabilità e il tempo di attività. Insieme, questi progressi riducono i tempi di recupero per gli impianti di e-benzina e attraggono investimenti da parte delle compagnie energetiche alla ricerca di percorsi di decarbonizzazione ad alto valore. I continui guadagni di efficienza consentono ai produttori di espandere la capacità e posizionare l’e-benzina come un’alternativa competitiva alla benzina derivata da fossili.

- Ad esempio, Sunfire ha confermato che il suo sistema SOEC ad alta temperatura raggiunge efficienze elettriche superiori all’84% (LHV) e ha fornito più di 8.000 ore di funzionamento nel progetto GrInHy2.0 a Salzgitter, dimostrando stabilità su scala industriale.

Domanda di Carburanti Sostenibili nei Segmenti di Trasporto Difficili da Elettrificare

Decarbonizzare il trasporto a lunga distanza rimane una sfida globale, e l’e-benzina offre un percorso immediato per ridurre le emissioni laddove l’elettrificazione e l’adozione dell’idrogeno incontrano limitazioni. Le flotte automobilistiche, specialmente nelle regioni con alta penetrazione di motori a combustione interna, cercano carburanti rinnovabili che non richiedano una revisione delle infrastrutture. I settori dell’aviazione e marittimo esplorano anche carburanti sintetici per conformarsi ai nuovi standard di intensità di carbonio e ridurre la dipendenza dalle alternative basate sui fossili. L’equivalenza chimica dell’e-benzina alla benzina convenzionale consente un’adozione senza problemi nei motori esistenti, nei sistemi di stoccaggio e nelle reti di distribuzione, rendendola una soluzione attraente per gli operatori di flotte e i distributori di carburante. Gli utenti industriali, particolarmente nei processi di produzione che richiedono prestazioni di combustione stabili, mostrano anche un crescente interesse per i carburanti liquidi a basso contenuto di carbonio. Man mano che i settori del trasporto e industriale perseguono riduzioni delle emissioni a breve termine senza compromettere l’affidabilità operativa, l’e-benzina emerge come un’opzione pratica e scalabile che guida una forte domanda di mercato.

Tendenze e Opportunità Chiave

Espansione degli Impianti Commerciali su Scala di Power-to-Liquid

Una grande opportunità deriva dallo sviluppo accelerato di strutture PtL su scala commerciale che integrano grandi risorse di energia rinnovabile con l’utilizzo di CO₂ e la produzione di carburanti sintetici. Le aziende implementano sempre più sistemi di elettrolizzatori multi-megawatt abbinati a cattura diretta dell’aria (DAC) o flussi di CO₂ industriale per generare e-benzina su larga scala. Questo crea una roadmap verso la riduzione dei costi attraverso economie di scala e replicazione modulare degli impianti. Partnership strategiche tra utility energetiche, raffinerie e sviluppatori tecnologici favoriscono impegni di acquisto a lungo termine che stabilizzano l’economia dei progetti. Inoltre, l’emergere di valli dell’idrogeno dedicate e cluster industriali rinnovabili supporta la costruzione delle infrastrutture. Man mano che più progetti pilota passano alle fasi di produzione commerciale, le parti interessate acquisiscono chiarezza sulle prestazioni operative, la conformità normativa e il coordinamento della catena di approvvigionamento. Questa espansione posiziona l’e-benzina come un’opzione di carburante sintetico mainstream e apre nuove opportunità per investimenti, concessione di licenze tecnologiche e collaborazione intersettoriale.

- Ad esempio, l’impianto Haru Oni di HIF Global opera con un elettrolizzatore PEM Siemens Energy da 3,2 MW e mira a una produzione annuale di 130.000 litri di carburanti sintetici nella sua fase pilota, con piani di espansione che superano i 55 milioni di litri all’anno nel suo prossimo sviluppo.

Integrazione delle Tecnologie di Cattura del Carbonio negli Ecosistemi di Produzione di Carburanti

La convergenza delle tecnologie di cattura del carbonio con la produzione di e-benzina sblocca significative opportunità per ridurre l’impatto ambientale e rafforzare le credenziali di sostenibilità dei carburanti. La cattura di CO₂ alla fonte da emettitori industriali fornisce un flusso di materie prime a breve termine, mentre i progressi del DAC consentono una scalabilità a lungo termine e una vera neutralità carbonica. Materiali assorbenti migliorati, temperature di rigenerazione più basse e unità di cattura modulari riducono il costo di ottenimento di CO₂ ad alta purezza adatta per la sintesi di carburanti. Le zone industriali con sistemi di cattura co-localizzati, energia rinnovabile e infrastrutture per l’idrogeno ottengono vantaggi competitivi nello sviluppo di hub di carburanti sintetici. Con l’espansione dei mercati di utilizzo del carbonio, integrare l’e-benzina derivata da CO₂ nelle catene di approvvigionamento diventa economicamente e ambientalmente attraente per i produttori che mirano a rispettare gli standard di carburanti a basso contenuto di carbonio. Questa integrazione presenta un’opportunità critica per allineare gli obiettivi di decarbonizzazione tra le industrie mentre si scalano percorsi di carburanti sostenibili.

- Ad esempio, l’impianto Orca DAC di Climeworks in Islanda cattura 4.000 tonnellate di CO₂ all’anno utilizzando unità di raccolta modulari alimentate interamente da energia geotermica, fornendo CO₂ ad alta purezza certificata adatta per la sintesi di carburanti sintetici.

Sfide Chiave

Alti Costi di Produzione e Dipendenza dall’Approvvigionamento di Energia Rinnovabile

Nonostante i progressi tecnologici, l’e-benzina affronta alti costi di produzione principalmente dovuti al consumo di elettricità, all’investimento in elettrolizzatori e alla complessità dell’integrazione degli impianti. I percorsi dei carburanti sintetici richiedono grandi quantità di elettricità rinnovabile, rendendo la competitività dei costi altamente sensibile ai prezzi energetici regionali e alla disponibilità della rete. Le fluttuazioni della produzione solare e eolica introducono anche variabilità che richiede sistemi di stoccaggio avanzati o sistemi di alimentazione ibridi per garantire operazioni continue. Le infrastrutture ad alta intensità di capitale, inclusi unità di elettrolisi, sistemi di cattura di CO₂ e reattori Fischer–Tropsch o eRWGS, pongono rischi finanziari per i primi adottanti. Di conseguenza, molti progetti dipendono da sussidi, crediti di carbonio e accordi di acquisto di energia a lungo termine per rimanere sostenibili. Raggiungere la parità di costo con la benzina fossile rimane un ostacolo importante, in particolare nei mercati senza un forte supporto politico o risorse energetiche rinnovabili a basso costo abbondanti.

Infrastrutture Limitate, Incertezza Regolatoria e Frammentazione del Mercato

L’adozione diffusa dell’e-benzina è rallentata da regolamenti frammentati, standard di certificazione del carburante variabili e l’assenza di un quadro globale unificato per i carburanti sintetici. Sebbene l’e-benzina sia compatibile con i sistemi di distribuzione esistenti, la commercializzazione su larga scala richiede linee guida chiare per il calcolo delle emissioni nel ciclo di vita, la verifica della sostenibilità e il commercio transfrontaliero. L’incertezza sui futuri prezzi del carbonio, incentivi e regolamenti di importazione complica le decisioni di investimento per i produttori e i distributori di carburante. Inoltre, le catene di approvvigionamento per elettrolizzatori, attrezzature di cattura di CO₂ e materiali catalizzatori rimangono poco sviluppate, limitando la scalabilità. Carburanti alternativi concorrenti, come biocarburanti, diesel rinnovabile e idrogeno, frammentano ulteriormente il mercato attirando investimenti e attenzione regolatoria. Questi divari ostacolano collettivamente la pianificazione a lungo termine e rallentano il ritmo di espansione delle infrastrutture essenziali per la crescita stabile del mercato dell’e-benzina.

Analisi Regionale

Nord America

Il Nord America domina il mercato dell’e-benzina con una quota di circa il 35%, guidato da forti investimenti in combustibili a basso contenuto di carbonio, tecnologie avanzate power-to-liquid e collaborazioni pubblico-private che promuovono l’integrazione dei combustibili sintetici. Gli Stati Uniti guidano l’adozione grazie all’espansione degli impianti pilota, agli incentivi per i combustibili rinnovabili e alla crescente domanda dei settori automobilistico e dell’aviazione alla ricerca di alternative drop-in. Il Canada supporta la crescita attraverso regolamenti sui combustibili puliti e politiche di riduzione del carbonio che consentono progetti su larga scala di conversione di CO₂ in combustibile. Forte capacità tecnologica, disponibilità di elettricità rinnovabile e partecipazione delle principali compagnie energetiche rafforzano la leadership del Nord America nella fase iniziale di distribuzione commerciale.

Europa

L’Europa detiene la quota regionale più grande con circa il 40%, supportata da mandati di decarbonizzazione rigorosi, obiettivi ambiziosi fit-for-55 e progetti power-to-liquid su larga scala in Germania, Danimarca, Spagna e Paesi Bassi. Solide strutture politiche per i combustibili sintetici, mandati per l’aviazione e obblighi di miscelazione di combustibili rinnovabili accelerano l’adozione regionale. L’enfasi dell’UE sulla mobilità a emissioni zero, combinata con numerosi consorzi industriali e dimostrazioni commerciali di e-benzina, guida una rapida espansione. L’elevata penetrazione di energia rinnovabile e la presenza di sviluppatori tecnologici leader posizionano l’Europa come il nucleo centrale per l’innovazione e la commercializzazione precoce nella catena del valore dell’e-benzina.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 20% della domanda globale di e-benzina, guidata dall’espansione della capacità di energia rinnovabile, dai grandi mercati automobilistici e dal crescente interesse per i combustibili sintetici per la mobilità a lunga distanza. Giappone e Corea del Sud guidano attraverso impianti pilota di e-fuel e partnership strategiche con aziende energetiche globali, mentre l’Australia sfrutta abbondanti risorse solari per sviluppare progetti di e-fuel orientati all’esportazione. La Cina esplora percorsi di conversione di CO₂ in combustibile come parte della sua roadmap per la neutralità carbonica. Il settore dei trasporti in rapida crescita della regione, il miglioramento delle infrastrutture per l’idrogeno e le iniziative governative di supporto contribuiscono alla crescente domanda e alla futura scalabilità.

America Latina

L’America Latina rappresenta circa il 3% del mercato globale, supportata principalmente da programmi emergenti di combustibili rinnovabili e dal crescente interesse per la benzina sintetica per ridurre le emissioni del settore dei trasporti. Il Cile guida lo sviluppo regionale attraverso iniziative di e-fuel su larga scala legate alle sue risorse eoliche ad alta capacità in Patagonia, mentre il Brasile esplora l’integrazione dell’e-benzina con il suo ecosistema di biocarburanti consolidato. Sebbene la distribuzione commerciale rimanga limitata, l’espansione dei progetti di idrogeno verde e le partnership internazionali forniscono una base per la partecipazione al mercato in fase iniziale. Si prevede che lo slancio degli investimenti e le strategie orientate all’esportazione aumenteranno gradualmente il ruolo della regione nella fornitura globale di e-fuel.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 2% del mercato dell’e-benzina, con una crescita guidata da grandi investimenti in energia rinnovabile, in particolare nella produzione di idrogeno alimentato a energia solare. Gli Emirati Arabi Uniti e l’Arabia Saudita guidano le prime attività attraverso mega-progetti di idrogeno verde posizionati per supportare la produzione e l’esportazione di combustibili sintetici. Il Sudafrica esplora tecnologie power-to-liquid per decarbonizzare il trasporto industriale e l’aviazione. Sebbene la distribuzione dell’e-benzina sia in una fase nascente, la forte disponibilità di risorse, le strategie nazionali di supporto e le collaborazioni internazionali indicano un potenziale a lungo termine in aumento per la capacità di produzione di e-fuel nella regione.

Segmentazioni di Mercato:

Per Fonte Rinnovabile

Per Tecnologia

- Fischer–Tropsch

- eRWGS (elettro-Reverse Water Gas Shift)

- Altri

Per Applicazione

- Automobilistico

- Marittimo

- Aviazione

- Industriale

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dell’e-benzina è caratterizzato da un mix di corporazioni energetiche consolidate, sviluppatori emergenti di elettrocarburanti e innovatori tecnologici che avanzano nell’utilizzo di CO₂, elettrolisi e sintesi power-to-liquid. Aziende come ExxonMobil e Archer Daniels Midland espandono i loro portafogli a basse emissioni di carbonio integrando soluzioni di idrogeno rinnovabile e cattura del carbonio nella produzione di carburante. Attori specializzati come Arcadia eFuels, eFuel Pacific ed Electrochaea accelerano la commercializzazione attraverso strutture modulari PtL e percorsi di metanazione biologicamente guidati che migliorano l’efficienza di conversione. Leader tecnologici come Ballard Power Systems, Ceres Power e FuelCell Energy contribuiscono con sistemi avanzati di celle a combustibile ed elettrolizzatori che migliorano l’economia della generazione di idrogeno. Nel frattempo, Climeworks rafforza l’ecosistema con materie prime di cattura diretta dell’aria ad alta purezza. Alleanze industriali, tra cui Clean Fuels Alliance America, promuovono l’allineamento normativo e l’accettazione del mercato dei carburanti sintetici. Complessivamente, la competizione si intensifica mentre le aziende perseguono scala, riduzione dei costi e partnership di acquisto a lungo termine per garantire la leadership nella produzione di carburanti liquidi rinnovabili.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Ballard Power Systems, Inc.

- Arcadia eFuels

- ExxonMobil

- Electrochaea GmbH

- FuelCell Energy, Inc.

- Climeworks AG

- Ceres Power Holding Plc

- Clean Fuels Alliance America

- eFuel Pacific Limited

- Archer Daniels Midland Co.

Sviluppi Recenti

- In ottobre 2025, Arcadia eFuels ha ottenuto un contratto con Hitachi Energy per fornire l’infrastruttura elettrica per l’impianto di Vordingborg (80.000 t/anno di e-fuels).

- In settembre 2025, Ballard Power Systems, Inc. ha lanciato il nuovo modulo a celle a combustibile FCmove®-SC (per autobus urbani) con una densità di potenza volumetrica ~25% superiore, 40% di componenti in meno, mirato a ridurre il costo di proprietà per avvicinarsi alla parità con il diesel.

- In maggio 2024, Arcadia eFuels ha completato la progettazione ingegneristica preliminare (FEED) per il suo impianto Project ENDOR (a Vordingborg, Danimarca) abilitando la fase di Decisione Finale di Investimento (FID)

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Fonte rinnovabile, Tecnologia, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto di fattori esterni e cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La produzione di e-benzina si espanderà man mano che gli impianti power-to-liquid aumentano insieme alla crescente capacità di energia rinnovabile.

- I progressi negli elettrolizzatori ad alta efficienza ridurranno i costi operativi e miglioreranno la fattibilità commerciale.

- L’integrazione delle tecnologie di cattura diretta dell’aria rafforzerà i percorsi dei carburanti a emissioni zero.

- I settori automobilistico, aeronautico e marittimo aumenteranno l’adozione per soddisfare le normative sulle emissioni sempre più restrittive.

- Partnership strategiche tra aziende energetiche, sviluppatori tecnologici e governi accelereranno il dispiegamento su larga scala.

- I mercati emergenti investiranno nell’e-benzina per diversificare i portafogli energetici e ridurre la dipendenza dalle importazioni di combustibili fossili.

- Gli incentivi politici e gli standard per i carburanti a basse emissioni di carbonio guideranno la crescita della domanda a lungo termine.

- L’ottimizzazione dei processi digitali e l’automazione miglioreranno l’efficienza e l’affidabilità degli impianti.

- I mandati di miscelazione per i carburanti sintetici diventeranno più comuni nelle principali economie.

- La continua ricerca e sviluppo migliorerà i rendimenti di conversione, consentendo prezzi più competitivi nel periodo di previsione.