Panoramica del Mercato

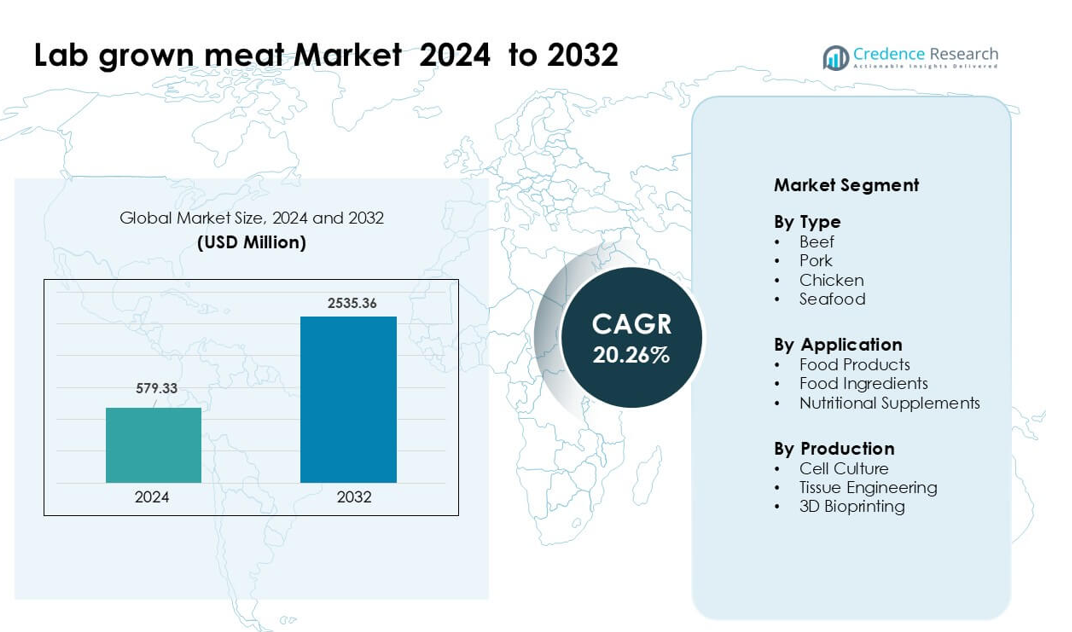

Il mercato della carne coltivata in laboratorio è stato valutato a 579,33 milioni di USD nel 2024 ed è previsto che raggiunga i 2535,36 milioni di USD entro il 2032, crescendo a un CAGR del 20,26% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Carne Coltivata in Laboratorio 2024 |

579,33 milioni di USD |

| Mercato della Carne Coltivata in Laboratorio, CAGR |

20,26% |

| Dimensione del Mercato della Carne Coltivata in Laboratorio 2032 |

2535,36 milioni di USD |

I principali attori nel mercato della carne coltivata in laboratorio includono Mosa Meat, Avant Meats, SCiFi Foods, Aleph Farms, BlueNalu, Future Meat Technologies, BioCraft Pet Nutrition, Shiok Meats, Meatable e Eat Just. Queste aziende accelerano la commercializzazione attraverso progressi nella coltura cellulare, bioreattori scalabili e media senza siero che riducono i costi di produzione. Le aziende si espandono anche nel settore del manzo, pollo, maiale e frutti di mare per rafforzare la portata del prodotto e attrarre partner del settore alimentare. Il Nord America è rimasta la regione leader nel 2024 con circa il 41% di quota, supportata da forti investimenti, percorsi normativi attivi e rapida adozione su scala pilota nei canali di ristorazione e vendita al dettaglio.

Approfondimenti di Mercato

- Il mercato della carne coltivata in laboratorio è stato valutato a 33 milioni di USD nel 2024 ed è previsto che raggiunga i 2535,36 milioni di USD entro il 2032 con un CAGR del 20,26%.

- La domanda è cresciuta a causa del crescente interesse per le proteine sostenibili ed etiche, con il manzo che guida il segmento di tipo con una quota del 38% nel 2024 perché i consumatori hanno preferito alternative a basse emissioni.

- I principali trend includono rapidi progressi nella coltura cellulare, bioreattori e prodotti ibridi che mescolano cellule coltivate con proteine vegetali, aiutando le aziende a ridurre i costi e migliorare la consistenza per i lanci commerciali iniziali.

- Il panorama competitivo presenta una forte attività da parte di Mosa Meat, Aleph Farms, BlueNalu, Eat Just, Meatable, Shiok Meats, Avant Meats, Future Meat Technologies, SCiFi Foods e BioCraft Pet Nutrition, tutte impegnate a ottenere approvazioni normative e scalare l’infrastruttura.

- Il Nord America ha guidato il mercato con il 41% di quota nel 2024, seguito dall’Europa al 30% e dall’Asia Pacifico al 22%, supportato da crescenti sperimentazioni, progressi normativi e forti investimenti in tutte le regioni.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

Il manzo ha mantenuto la posizione dominante nel 2024 con circa il 38% di quota nel mercato della carne coltivata in laboratorio. Questa categoria è avanzata grazie alla forte domanda di proteine premium e al crescente interesse per alternative sostenibili al manzo convenzionale. I produttori si sono concentrati sullo sviluppo di linee cellulari che offrono una consistenza di carne reale, migliorando l’accettazione tra ristoranti e partner al dettaglio. Il pollo e il maiale hanno guadagnato slancio, ma il manzo è rimasto avanti perché le prove sui consumatori hanno mostrato una maggiore disponibilità a pagare per prodotti di manzo cruelty-free e a basse emissioni. Maggiori investimenti da parte delle aziende di tecnologia alimentare hanno anche rafforzato le pipeline di sviluppo per il manzo coltivato.

- Ad esempio, Mosa Meat, un’azienda olandese, ha riferito che da un singolo campione di meno di un grammo di cellule muscolari bovine, possono teoricamente produrre 10.000 kg di carne coltivata.

Per Applicazione

I prodotti alimentari hanno guidato il segmento applicativo nel 2024 con una quota di quasi il 52%. L’adozione crescente di burger, nuggets e formati tritati ha creato un forte slancio poiché i marchi hanno mirato agli acquirenti flessitari alla ricerca di un gusto familiare e di un impatto ambientale ridotto. I produttori hanno dato priorità ai formati pronti da cuocere perché questi prodotti richiedono minimi cambiamenti di lavorazione e mostrano una più rapida accettazione normativa. Gli ingredienti alimentari e gli integratori sono cresciuti lentamente, ma i prodotti alimentari hanno mantenuto la leadership grazie alla chiara visibilità dei casi d’uso, all’espansione dei lanci pilota e alle forti partnership con catene di ristoranti per i test di mercato.

- Ad esempio, SuperMeat, un’azienda israeliana di pollo coltivato in laboratorio, ha aperto un ristorante di prova adiacente al suo impianto pilota a Ness Ziona dove i commensali potevano provare pezzi di pollo pronti per il consumo cresciuti dalle sue linee cellulari.

Per Produzione

La coltura cellulare ha dominato il segmento produttivo nel 2024 con una quota di quasi il 57%. Questo metodo è rimasto preferito perché supporta la generazione scalabile di biomassa e offre una minore variabilità di produzione rispetto all’ingegneria tissutale o alla biostampa 3D. Le aziende hanno investito in mezzi di crescita ottimizzati e sistemi di bioreattori che aiutano a ridurre il costo per chilogrammo. L’ingegneria tissutale ha mostrato promesse per tagli strutturati, mentre la biostampa 3D ha avanzato applicazioni di nicchia, ma la coltura cellulare è rimasta in testa grazie alla maggiore maturità, alle prove commerciali più ampie e al forte sostegno da parte di grandi investitori food-tech che mirano a un ingresso anticipato nel mercato di massa.

Principali Fattori di Crescita

Crescente Domanda di Proteine Sostenibili

La crescente domanda di proteine sostenibili ed etiche accelera fortemente il mercato della carne coltivata in laboratorio. I consumatori cercano opzioni che riducano le emissioni di gas serra e riducano l’uso di terra e acqua rispetto al bestiame convenzionale. Molti paesi promuovono anche fonti di proteine rispettose del clima attraverso sovvenzioni per l’innovazione alimentare e approvazioni pilota. Questo supporto incoraggia le startup a scalare linee cellulari che offrono il gusto della carne reale senza allevare animali. La crescente consapevolezza del benessere animale rafforza l’adozione tra gli acquirenti flessitari e attenti alla salute. La spinta per gli obiettivi di zero emissioni nette da parte delle aziende alimentari globali aumenta ulteriormente gli investimenti nella carne coltivata, rendendo la sostenibilità una forza di crescita importante.

- Ad esempio, la valutazione del ciclo di vita (LCA) fondamentale del 2011 di Tuomisto e Teixeira de Mattos, basata su un modello di produzione su larga scala ipotetico, ha previsto che la produzione di carne coltivata potrebbe comportare emissioni di gas serra inferiori del 78-96%, utilizzare fino al 99% in meno di terra e il 82-96% in meno di acqua rispetto alla carne prodotta convenzionalmente in Europa.

Progressi nella Coltura Cellulare e nella Bioproduzione

Rapidi miglioramenti nei mezzi di coltura cellulare, nei bioreattori e nei metodi di impalcatura guidano una forte riduzione dei costi nella carne coltivata. Le aziende food-tech lavorano su mezzi senza siero che riducono le spese di produzione migliorando l’efficienza della crescita cellulare. Nuovi bioreattori consentono una coltivazione ad alta densità, permettendo rese stabili a livello pilota e commerciale. Tecniche strutturate di ingegneria tissutale aiutano anche i produttori a eguagliare la consistenza di manzo, pollo e frutti di mare. Questi progressi attraggono capitale di rischio e finanziamenti aziendali, aiutando le aziende a progredire verso le approvazioni normative. Il continuo passaggio dai protocolli di laboratorio ai processi industriali rimane un importante catalizzatore per la prontezza del mercato di massa.

- Ad esempio, Bene Meat Technologies ha sviluppato mezzi di crescita senza siero e protocolli di linee cellulari come parte del suo ecosistema tecnologico, consentendo ai partner industriali di espandersi senza utilizzare siero fetale bovino.

Sviluppi Normativi di Supporto

Il progresso normativo in regioni come gli Stati Uniti, Singapore e Israele crea fiducia per l’espansione globale della carne coltivata. Le agenzie ora valutano le linee cellulari, i sistemi di produzione e i dataset di sicurezza, il che incoraggia gli investimenti in strutture commerciali. Le prime approvazioni per il pollo coltivato aiutano i marchi a effettuare lanci controllati con partner di ristoranti. Regolamenti più chiari guidano le aziende su etichettatura, test di sicurezza e standard di qualità, riducendo l’incertezza per i nuovi entranti. I governi finanziano centri di innovazione alimentare che supportano test e scalabilità, rafforzando gli ecosistemi regionali. Con l’espansione della chiarezza normativa, le aziende accelerano i piani di commercializzazione e assicurano nuove partnership di distribuzione.

Tendenza Chiave & Opportunità

Espansione dei Prodotti Ibridi di Carne

I prodotti di carne ibrida che combinano cellule coltivate con proteine vegetali creano una forte opportunità per la riduzione dei costi e un ingresso più rapido nel mercato. Queste miscele offrono una migliore consistenza rispetto ai formati solo vegetali mantenendo i prezzi più vicini alle alternative di carne tradizionali. Le aziende esplorano nugget, polpette e salsicce ibride perché questi formati richiedono una struttura più semplice e consentono rapporti flessibili tra cellule e piante. Le catene di supermercati esprimono interesse a rifornire tali prodotti grazie a una migliore accessibilità economica e a un’approvazione normativa più semplice. Questa tendenza aiuta i produttori a costruire visibilità del marchio mentre i prodotti completamente coltivati continuano a scalare.

- Ad esempio, GOOD Meat (divisione di Eat Just) ha lanciato un prodotto proteico ibrido a Singapore contenente il 3% di pollo coltivato mescolato con proteine vegetali.

Crescita dell’Infrastruttura di Bioproduzione

L’investimento globale in strutture di bioproduzione apre grandi opportunità per la produzione industriale di carne coltivata. Nuovi impianti negli Stati Uniti, in Europa e in Asia supportano bioreattori ad alta capacità, unità di lavorazione a valle e linee pilota per tagli strutturati. I centri di fermentazione condivisi riducono i requisiti di capitale per le startup e consentono cicli di ricerca e sviluppo più rapidi. I governi e le grandi aziende alimentari formano partnership per espandere i cluster regionali di bioproduzione. Questa crescita infrastrutturale supporta costi inferiori, fornitura affidabile e test di prodotto più ampi nei settori retail e food-service, creando opportunità di mercato a lungo termine.

- Ad esempio, in Cina, una nuova base di innovazione proteica a Pechino include una linea di coltura cellulare da 200 litri più una linea di bioreattori da 2.000 litri, con piani per aggiungere più strutture pilota

Diversificazione in Nuove Categorie di Carne

I produttori si espandono oltre pollo e manzo per sviluppare frutti di mare coltivati, maiale e carni pregiate come wagyu e tonno pinna blu. Queste categorie offrono una maggiore tolleranza al prezzo, rendendo più fattibile la commercializzazione precoce. I frutti di mare ricevono molta attenzione perché molte specie affrontano rischi di sovrapesca e contaminazione, offrendo alle alternative coltivate un chiaro valore. Le aziende esplorano anche carni di nicchia per costruire differenziazione del marchio e collaborano con ristoranti di alta cucina per un’adozione precoce. Questa diversificazione amplia le fonti di reddito e aumenta l’esposizione dei consumatori alle opzioni di carne coltivata.

Principale Sfida

Alti Costi di Produzione e Limitazioni di Scala

L’alto costo di produzione rimane un ostacolo principale all’adozione di massa della carne coltivata. I mezzi di coltura cellulare, i fattori di crescita e le operazioni dei bioreattori richiedono spese significative, mantenendo i prezzi al di sopra della carne convenzionale. Scalare la produzione di biomassa senza compromettere la consistenza o il sapore richiede attrezzature avanzate a cui solo poche aziende possono accedere. Il passaggio dalla scala di laboratorio alla produzione industriale aumenta anche il rischio operativo. La disponibilità limitata di bioreattori di grado alimentare e di personale qualificato rallenta l’espansione. A meno che i costi non diminuiscano drasticamente, la penetrazione al dettaglio rimarrà limitata a prodotti premium o ibridi nei primi anni.

Ostacoli Normativi e di Accettazione dei Consumatori

Le approvazioni normative avanzano lentamente in molte regioni, ritardando i lanci su larga scala. Le agenzie richiedono dati di sicurezza estesi, il che aumenta il tempo e i costi per i produttori. L’accettazione dei consumatori varia anche a causa delle preoccupazioni riguardo al cibo “creato in laboratorio”, ai metodi di produzione sconosciuti e alla percepita innaturalità. Una comunicazione chiara e un’etichettatura trasparente rimangono essenziali per costruire fiducia. La mancanza di regole di denominazione standardizzate complica gli sforzi di marketing nei vari paesi. Senza forti campagne educative e armonizzazione normativa, l’adozione della carne coltivata potrebbe incontrare resistenza nei mercati mainstream.

Analisi Regionale

Nord America

Il Nord America deteneva circa il 41% della quota nel mercato della carne coltivata in laboratorio nel 2024. La forte attività delle startup ha aumentato i lanci di prodotti nei negozi pilota e nei ristoranti. Regolamenti di supporto hanno migliorato i test delle alternative al pollo e al manzo. I finanziamenti di venture capital hanno sollevato grandi strutture per la crescita della coltura cellulare. I consumatori hanno mostrato grande interesse per le proteine sostenibili. Le catene alimentari hanno testato formati ibridi nelle principali città. Le università hanno sostenuto nuovi design di bioreattori e mezzi a basso costo. Questi fattori hanno mantenuto la regione in una chiara posizione di leadership.

Europa

L’Europa rappresentava quasi il 30% della quota grazie a forti investimenti nell’innovazione food-tech. La regione ha spinto regole di sicurezza rigorose che hanno modellato i test dei prodotti. I governi hanno finanziato hub di agricoltura cellulare nei principali paesi. Le aziende alimentari hanno esplorato prodotti ibridi per un’adozione precoce. Gli obiettivi di sostenibilità hanno aumentato la domanda di proteine a basso impatto. I laboratori di ricerca hanno avanzato l’ingegneria dei tessuti per tagli strutturati. Le catene di vendita al dettaglio si sono associate a startup per prove limitate. L’Europa ha mantenuto un costante slancio di crescita attraverso programmi pubblici e privati coordinati.

Asia Pacifico

L’Asia Pacifico ha catturato quasi il 22% della quota con un crescente focus sulla sicurezza alimentare. I paesi hanno investito nella produzione locale per ridurre la dipendenza dalla carne importata. I consumatori urbani hanno supportato pollo e frutti di mare coltivati. I governi hanno finanziato impianti di bioproduzione per prove su larga scala. Le startup hanno utilizzato linee cellulari a crescita rapida per ridurre i costi. I marchi alimentari hanno esplorato frutti di mare premium come tonno e dentice. L’alta densità di popolazione ha aumentato la domanda a lungo termine. La regione è rimasta un importante punto caldo di crescita.

America Latina

L’America Latina deteneva circa il 4% della quota, sostenuta dalla crescente consapevolezza della carne sostenibile. I produttori regionali hanno esplorato il manzo coltivato a causa della forte domanda locale. Le università hanno studiato nuovi mezzi cellulari utilizzando ingredienti locali. I ristoranti hanno mostrato interesse per polpette ibride per i menu futuri. I finanziamenti sono rimasti limitati ma sono aumentati ogni anno. Le preoccupazioni climatiche hanno spinto l’interesse per fonti proteiche a basso impatto. Le catene di approvvigionamento sono migliorate attraverso piccoli laboratori pilota. La crescita è rimasta stabile ma in una fase iniziale.

Medio Oriente & Africa

Il Medio Oriente e l’Africa hanno rappresentato circa il 3% della quota, guidati dalle esigenze di sicurezza alimentare. I governi hanno studiato la carne coltivata per la stabilità dell’approvvigionamento a lungo termine. Le nazioni dipendenti dalle importazioni hanno esplorato l’installazione di bioreattori locali. I ristoranti di lusso hanno testato i primi campioni attraverso partner globali. I limiti climatici hanno sostenuto l’interesse per soluzioni proteiche che risparmiano terreno. I finanziamenti sono cresciuti principalmente dai paesi del Golfo. I gruppi di ricerca hanno lavorato su mezzi senza siero. L’adozione è rimasta lenta ma ha mostrato un chiaro potenziale futuro.

Segmentazioni di Mercato:

Per Tipo

- Manzo

- Maiale

- Pollo

- Frutti di mare

Per Applicazione

- Prodotti Alimentari

- Ingredienti Alimentari

- Integratori Nutrizionali

Per Produzione

- Coltura Cellulare

- Ingegneria Tissutale

- Biostampa 3D

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato della carne coltivata in laboratorio presenta innovatori leader come Aleph Farms, Mosa Meat, BlueNalu, Meatable, Eat Just, Shiok Meats, Future Meat Technologies, Avant Meats, SCiFi Foods e BioCraft Pet Nutrition in prima linea nella commercializzazione. Queste aziende avanzano nella coltura cellulare, nell’ingegneria tissutale e nelle tecnologie dei bioreattori per ridurre i costi di produzione e trasformare gli impianti pilota in impianti commerciali. Molte aziende si concentrano su mezzi senza siero e formati di carne ibrida per accelerare le approvazioni normative e migliorare l’accessibilità economica. Le partnership con catene di ristorazione, fornitori biotecnologici e centri di ricerca sostenuti dal governo aiutano a espandere i test e la presenza iniziale al dettaglio. Le aziende diversificano anche i portafogli di prodotti tra manzo, pollo, maiale e frutti di mare per puntare a categorie premium e ad alta domanda. Forti finanziamenti di venture capital, sviluppo di IP e progressi normativi nazionali modellano la competizione, mentre le aziende gareggiano per raggiungere la parità di prezzo, la produzione scalabile e la qualità stabile.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Mosa Meat (Paesi Bassi)

- Avant Meats (Hong Kong)

- SCiFi Foods (Stati Uniti)

- Aleph Farms (Israele)

- BlueNalu (Stati Uniti)

- Future Meat Technologies (Israele)

- BioCraft Pet Nutrition (Stati Uniti)

- Shiok Meats (Singapore)

- Meatable (Paesi Bassi)

- Eat Just (Stati Uniti)

Sviluppi Recenti

- Nel marzo 2025, Aleph Farms (Israele) ha raccolto 29 milioni di dollari e ha annunciato modifiche per la riduzione dei costi nella sua tecnologia di carne coltivata a taglio intero

- Nel febbraio 2025, Mosa Meat (Paesi Bassi) ha annunciato un passo verso la commercializzazione in Svizzera presentando un dossier di autorizzazione per nuovi alimenti per il suo grasso di manzo coltivato.

- Nel giugno 2024, SCiFi Foods (Stati Uniti) ha annunciato la chiusura delle operazioni a causa dell’incapacità di raccogliere il capitale necessario

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Produzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà man mano che le grandi aziende alimentari investiranno in bioreattori su scala commerciale.

- I costi di produzione diminuiranno con il miglioramento dei media senza siero e dei sistemi cellulari ad alta densità.

- I prodotti ibridi guadagneranno terreno e supporteranno la penetrazione iniziale al dettaglio nelle principali città.

- Le approvazioni normative aumenteranno in Asia, Europa e Nord America.

- I frutti di mare coltivati cresceranno rapidamente grazie alla forte domanda di opzioni sicure e sostenibili.

- Tagli strutturati come bistecche e filetti passeranno dalle prove pilota a lanci commerciali limitati.

- Le partnership tra aziende biotecnologiche e catene di ristoranti accelereranno l’accettazione dei consumatori.

- I centri di bioproduzione regionali ridurranno i colli di bottiglia dell’offerta e supporteranno una scalabilità più rapida.

- Il branding e l’etichettatura trasparente modelleranno la fiducia dei consumatori e l’adozione a lungo termine.

- L’investimento in automazione e ottimizzazione cellulare guidata dall’IA aumenterà la coerenza e la qualità del rendimento.