Panoramica del Mercato

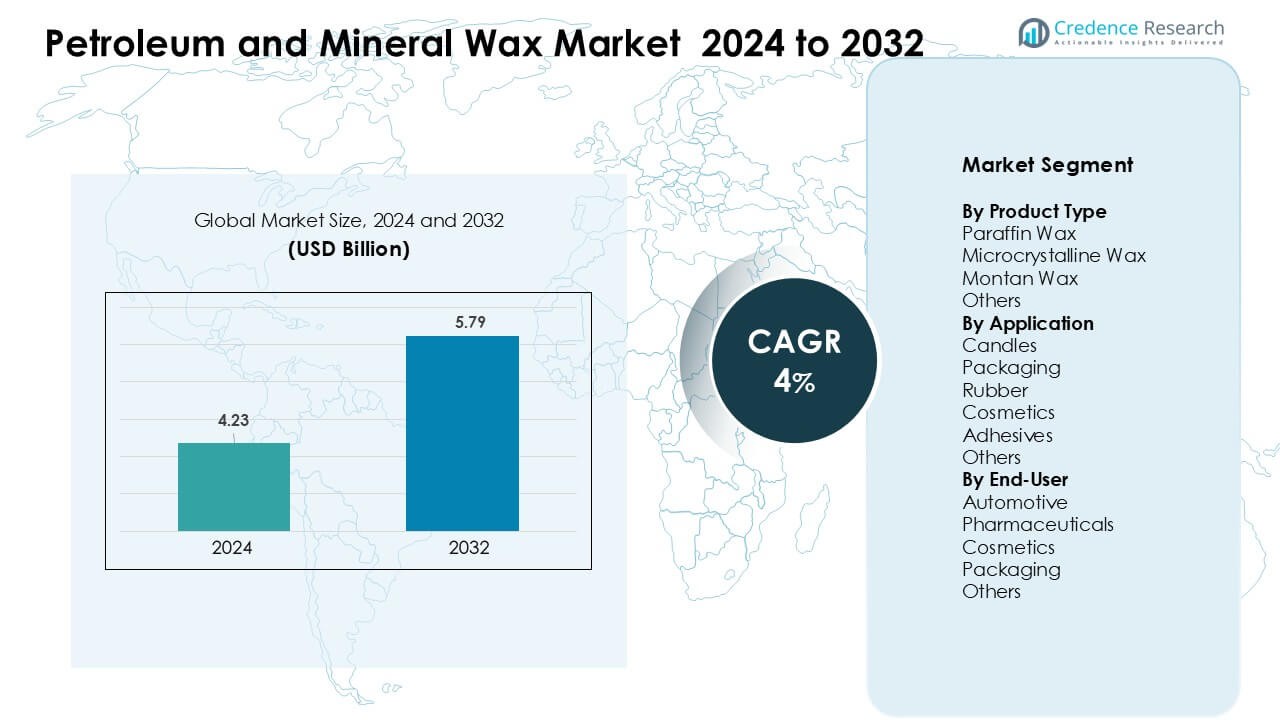

Il mercato della cera di petrolio e minerale è stato valutato a 4,23 miliardi di USD nel 2024 e si prevede che raggiungerà 5,79 miliardi di USD entro il 2032, crescendo a un CAGR del 4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Cera di Petrolio e Minerale 2024 |

4,23 Miliardi di USD |

| Mercato della Cera di Petrolio e Minerale, CAGR |

4% |

| Dimensione del Mercato della Cera di Petrolio e Minerale 2032 |

5,79 Miliardi di USD |

Il mercato della cera di petrolio e minerale è modellato da attori leader come Sasol Limited, HollyFrontier Corporation, Nippon Seiro Co., Ltd., Petro-Canada Lubricants Inc., Petrobras, H&R Group, Sinopec Limited, The International Group, Inc., Royal Dutch Shell plc, ed ExxonMobil Corporation. Queste aziende competono attraverso grandi capacità di raffinazione, produzione di cera ad alta purezza e forti reti di distribuzione che supportano la domanda da parte delle industrie di candele, imballaggi, cosmetici, farmaceutici e gomma. L’Asia Pacifico è emersa come la regione leader nel 2024 con circa il 38% di quota, guidata da una forte attività manifatturiera, settori dei beni di consumo in espansione e crescente utilizzo di cera paraffinica e microcristallina nelle applicazioni industriali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato della cera di petrolio e minerale ha raggiunto 23 miliardi di USD nel 2024 ed è previsto crescere a un CAGR del 4% fino al 2032, guidato da un forte consumo in candele, imballaggi, cosmetici e applicazioni in gomma.

- La crescente domanda dalla produzione di candele e dagli imballaggi resistenti all’umidità agisce come un fattore chiave di crescita, supportato dall’alto utilizzo della cera paraffinica, che deteneva circa il 62% della quota nel segmento del prodotto.

- Le tendenze del mercato includono la crescente adozione di cera microcristallina ad alta purezza nei cosmetici e adesivi, insieme a un maggiore interesse per le qualità di cera specializzata nei settori farmaceutico e automobilistico.

- L’attività competitiva rimane forte poiché i principali attori migliorano l’integrazione delle raffinerie e investono in tecnologie di purificazione avanzate per fornire cere stabili e di alta qualità nei settori manifatturieri globali.

- L’Asia Pacifico ha detenuto la quota regionale più grande con circa il 38% nel 2024, mentre le candele sono rimaste l’applicazione principale con quasi il 41% di quota, supportata da una rapida espansione industriale e dalla crescente domanda di prodotti di consumo in Cina, India e Sud-est asiatico.

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

La cera paraffinica ha detenuto la quota dominante nel 2024 con circa il 62%. Questo vantaggio è derivato dall’uso intenso in candele, rivestimenti per imballaggi e laminazione di pannelli. Il prodotto rimane popolare grazie a una fornitura stabile, basso costo e ampia compatibilità con gli additivi. La cera microcristallina è cresciuta nei cosmetici premium e negli adesivi grazie alla sua maggiore viscosità e flessibilità. La cera montana è rimasta di nicchia ma utile in lucidanti e plastiche ingegneristiche. La domanda di gradi di paraffina raffinata è aumentata poiché le industrie hanno cercato una migliore stabilità, levigatezza e punti di fusione più elevati.

- Ad esempio, fornitori come IGI Wax offrono gradi microcristallini con un intervallo di punto di fusione di 60–93 °C (140–200 °F), fornendo proprietà di elasticità e adesività migliorate che i formulatori di cosmetici sfruttano nei balsami per labbra, creme e prodotti di trucco strutturali.

Per Applicazione

Le candele hanno dominato il segmento delle applicazioni nel 2024 con una quota di quasi il 41%. Il segmento si è espanso a causa della crescente domanda di candele decorative e profumate nell’arredamento domestico e nel benessere. Le miscele a base di paraffina hanno fornito una qualità di combustione stabile, una facile colorazione e un’efficienza dei costi, il che ha aumentato l’adozione tra i grandi produttori di candele. L’imballaggio è cresciuto a causa delle esigenze di cartoni rivestiti di cera e carta resistente all’umidità nell’uso alimentare e industriale. I cosmetici e gli adesivi hanno aumentato la domanda di cera microcristallina grazie alla sua forza legante e alle prestazioni di texture liscia.

- Ad esempio, la serie Prowax® 600 di ExxonMobil è utilizzata nelle applicazioni di rivestimento della carta per migliorare la resistenza all’acqua e le barriere al grasso negli imballaggi alimentari.

Per Utente Finale

L’imballaggio ha guidato il segmento degli utenti finali nel 2024 con una quota di circa il 36%. Il vantaggio è derivato dal consumo costante di involucri rivestiti di cera, cartoni ondulati e carte barriera nel settore alimentare, e-commerce e logistica. Il settore dell’imballaggio preferisce la cera di paraffina per la sua resistenza all’umidità e i vantaggi in termini di costi. I cosmetici hanno seguito grazie all’uso intenso della cera microcristallina in balsami, creme e stick. L’automotive e i prodotti farmaceutici hanno mostrato una domanda costante di miscele di cera speciali che aiutano nella lubrificazione, protezione delle superfici e formulazioni a rilascio controllato.

Principali Fattori di Crescita

Aumento della Domanda dalle Industrie delle Candele e dell’Imballaggio

Il crescente consumo di candele e materiali di imballaggio rimane un fattore trainante principale per il mercato della cera petrolifera e minerale. I produttori di candele continuano a preferire la cera di paraffina per il suo profilo di combustione stabile, la forte ritenzione della fragranza e il basso costo di produzione, che supporta una produzione su larga scala. Le tendenze crescenti nell’arredamento domestico, l’uso dell’aromaterapia e la domanda durante le festività spingono i volumi di produzione delle candele più in alto nei mercati globali. Le applicazioni di imballaggio rafforzano anche la domanda poiché i cartoni rivestiti di cera, i fogli ondulati e le carte barriera forniscono resistenza all’umidità e protezione del prodotto nelle spedizioni alimentari, e-commerce e industriali. L’espansione delle reti logistiche e la crescita dei beni sensibili alla temperatura aumentano ulteriormente l’uso degli imballaggi rivestiti di cera. L’aumento combinato delle candele decorative e dei materiali di imballaggio ad alte prestazioni mantiene stabile il consumo di cera di paraffina e microcristallina, rafforzando il loro ruolo come materiali industriali affidabili ed economici.

- Ad esempio, Yankee Candle utilizza principalmente miscele di cera a base di paraffina in molti dei suoi prodotti di candele in barattolo. L’azienda preferisce la cera di paraffina per il suo comportamento di combustione affidabile e la forte compatibilità con le fragranze nelle candele di massa.

Espansione della Produzione di Cosmetici, Adesivi e Gomma

Le industrie dei cosmetici, adesivi e gomma continuano ad ampliare l’uso di vari gradi di cera grazie ai benefici in termini di prestazioni e all’innovazione crescente dei prodotti. La cera microcristallina rimane importante nei prodotti per la cura delle labbra, creme per la pelle e balsami perché migliora la texture, la compattezza e la stabilità, supportando al contempo punti di fusione elevati. I produttori di adesivi preferiscono gli additivi a base di cera per migliorare la flessibilità, la forza del legame e il controllo della viscosità nei sistemi a caldo utilizzati nei prodotti per l’igiene, imballaggi e lavorazione del legno. I produttori di gomma si affidano ai rivestimenti in cera per prevenire crepe e degradazione da ozono nei pneumatici e nei componenti stampati, creando una domanda costante a lungo termine. Con l’espansione della produzione di prodotti per la cura personale e automobilistica, la necessità di cere speciali cresce in applicazioni diverse. Il passaggio verso formulazioni cosmetiche premium e tecnologie adesive avanzate supporta la crescita del mercato e incoraggia le raffinerie a produrre gradi di cera più raffinati e di alta purezza.

- Ad esempio, la cera microcristallina utilizzata nelle formulazioni cosmetiche ha tipicamente un punto di fusione compreso tra 60–90 °C, offrendo stabilità termica affinché creme, balsami per labbra e prodotti solidi rimangano stabili anche in climi caldi, un vantaggio chiave per i produttori che forniscono prodotti a mercati diversi.

Disponibilità Stabile e Vantaggio di Costo Rispetto ai Materiali Alternativi

Le cere di petrolio e minerali mantengono una posizione forte grazie alla loro fornitura costante, efficienza dei costi e accettazione industriale ben consolidata. Le operazioni di raffineria generano cera di paraffina come sottoprodotto costante, garantendo una disponibilità prevedibile per settori chiave come candele, imballaggi, cosmetici e farmaceutici. Rispetto alle cere naturali come la cera d’api o la carnauba, le opzioni derivate dal petrolio offrono una minore volatilità dei prezzi, qualità uniforme e una più facile lavorazione su larga scala, rendendole materiali preferiti per la produzione di massa. Le cere si mescolano efficacemente anche con polimeri, oli e additivi, supportando un’ampia flessibilità di formulazione in rivestimenti, emulsioni e sistemi adesivi. La loro durata, resistenza all’acqua e stabilità termica consentono ai produttori di mantenere le prestazioni senza fare affidamento su alternative naturali più costose. Questo vantaggio strutturale di costo continua ad attrarre utenti industriali in cerca di materiali affidabili per la produzione su larga scala.

Tendenze Chiave & Opportunità

Crescente Adozione di Cere Speciali ad Alte Prestazioni

Una tendenza chiave che sta plasmando il mercato delle cere di petrolio e minerali è il passaggio verso cere di qualità superiore e speciali che offrono una migliore stabilità termica, durezza e lucentezza. La cera microcristallina continua a guadagnare terreno nei cosmetici, adesivi e applicazioni in gomma grazie alla sua struttura cristallina fine e alla maggiore forza di legame. Le industrie cercano anche gradi di paraffina più raffinati per una chiarezza e coerenza superiori in candele e rivestimenti. Gli investimenti nell’aggiornamento delle tecnologie di raffineria supportano lo sviluppo di cere più pulite, inodori e a basso contenuto di olio, su misura per applicazioni premium. Man mano che i produttori perseguono una qualità del prodotto superiore e la conformità alla sostenibilità, la domanda di gradi di cera avanzati e ben lavorati aumenta in diversi settori di utilizzo finale.

- Ad esempio, Sonneborn (IMCD Group) produce cere microcristalline con un contenuto di olio inferiore all’1% e penetrazione controllata dell’ago, supportando elasticità e adesione nei bastoncini cosmetici.

Opportunità dalle Applicazioni Farmaceutiche e Automobilistiche

Le applicazioni farmaceutiche e automobilistiche offrono forti opportunità di crescita per il mercato poiché questi settori si affidano alle cere per funzioni tecniche specializzate. Le aziende farmaceutiche utilizzano le cere in compresse a rilascio controllato, unguenti e formulazioni topiche grazie alla loro stabilità, natura idrofobica e compatibilità con gli ingredienti attivi. I produttori automobilistici utilizzano rivestimenti in cera per la protezione dalla corrosione, la finitura delle superfici e la protezione dei pneumatici, mantenendo una domanda costante a lungo termine. La crescita della spesa sanitaria globale, la gestione delle malattie croniche in aumento e l’espansione della produzione di veicoli creano nuove opportunità per i fornitori di cere. L’uso crescente di cere microcristalline e sintetiche in formulazioni premium potenzia ulteriormente il potenziale di mercato in questi settori ad alto valore.

- Ad esempio, produttori come IGI Wax forniscono gradi di cera microcristallina con punti di fusione nell’intervallo 60–93 °C e con elevate proprietà di viscosità e adesività che supportano le prestazioni adesive, la stabilità termica e l’elasticità sotto stress.

Sfide Chiave

Volatilità nella Fornitura di Petrolio Greggio e Produzione delle Raffinerie

Le fluttuazioni del petrolio greggio rimangono una sfida importante perché l’approvvigionamento di cera dipende direttamente dalla produzione e dai modelli di lavorazione delle raffinerie. Poiché le raffinerie si orientano verso la produzione di combustibili a basso contenuto di zolfo e prodotti petroliferi più leggeri, l’approvvigionamento di frazioni pesanti utilizzate per produrre paraffina e cera microcristallina potrebbe diminuire. Le tensioni geopolitiche, i tagli alla produzione e le pressioni normative contribuiscono a periodi di disponibilità incostante della cera. Queste incertezze di fornitura aumentano i rischi di approvvigionamento per le aziende di imballaggio, produzione di candele e cosmetici che si affidano a una qualità stabile delle materie prime. Gli operatori di mercato devono adattarsi ai rendimenti variabili delle raffinerie ed esplorare strategie di diversificazione, inclusa la fornitura da più regioni o lo sviluppo di miscele di cere alternative.

Concorrenza da Alternative Naturali e Sintetiche

Il mercato affronta una crescente concorrenza da cere naturali come cera d’api, cera di soia e carnauba, nonché opzioni sintetiche come le cere di polietilene. L’interesse dei consumatori per materiali ecologici e a base vegetale spinge i produttori di candele e cosmetici a testare sostituti di cera naturali. La pressione normativa per materie prime sostenibili incoraggia anche le aziende a ridurre la dipendenza dalle cere derivate dal petrolio. Sebbene le cere naturali e sintetiche spesso costino di più, offrono vantaggi in termini di biodegradabilità, sicurezza percepita e posizionamento del marchio premium. Questa tendenza sfida i fornitori di cere petrolifere a innovare, migliorare i livelli di purificazione e evidenziare i benefici prestazionali per mantenere la competitività nei mercati in evoluzione.

Analisi Regionale

Nord America

Il Nord America deteneva circa il 34% della quota nel mercato delle cere petrolifere e minerali nel 2024, guidato dalla forte domanda dei settori dell’imballaggio, delle candele e dei cosmetici. La regione beneficia di una produzione costante delle raffinerie e dell’uso diffuso della cera paraffinica nelle candele domestiche e decorative, che rimangono popolari negli Stati Uniti. Il Canada supporta la crescita attraverso applicazioni di imballaggio e automobilistiche che si affidano a rivestimenti in cera per la resistenza all’umidità e la protezione delle superfici. L’espansione delle spedizioni di e-commerce aumenta anche l’uso di cartoni ondulati rivestiti in cera. L’interesse crescente per le formulazioni cosmetiche premium rafforza la domanda di cera microcristallina tra i principali marchi di cura personale.

Europa

L’Europa ha rappresentato quasi il 28% della quota nel 2024 a causa dell’elevato consumo in candele, prodotti farmaceutici e rivestimenti industriali. La regione ha una forte base di produzione di candele in Germania, Polonia e Paesi Bassi, che guida un significativo utilizzo di cera paraffinica. Le aziende farmaceutiche in Francia, Italia e Regno Unito si affidano a gradi di cera raffinata per rivestimenti di compresse e formulazioni topiche. La domanda aumenta anche nelle applicazioni in gomma e automotive a causa di rigorosi standard di prestazione. La crescita delle importazioni di cere speciali continua poiché le raffinerie regionali si orientano verso combustibili più puliti, riducendo la disponibilità locale di cera e aumentando la dipendenza dai fornitori globali.

Asia Pacifico

L’Asia Pacifico ha guidato il mercato globale con circa il 38% della quota nel 2024, sostenuta da una forte espansione industriale e alti volumi di produzione nei settori dell’imballaggio, gomma, adesivi e cosmetici. La Cina rimane il più grande consumatore grazie alla sua vasta base di produzione e alla forte domanda di imballaggi orientata all’esportazione. India e Sud-est asiatico mostrano una rapida crescita in candele, prodotti farmaceutici e componenti in gomma per automotive, aumentando l’interesse sia per la cera paraffinica che microcristallina. L’aumento del reddito disponibile supporta l’adozione di prodotti cosmetici premium, espandendo ulteriormente l’uso di cere speciali. I miglioramenti delle raffinerie in crescita e le strategie di approvvigionamento flessibili rafforzano le prospettive di mercato a lungo termine della regione.

America Latina

L’America Latina ha catturato quasi il 7% della quota nel 2024, guidata da una domanda costante dai settori dell’imballaggio, dei prodotti in gomma e automotive. Brasile e Messico ancorano la crescita del mercato grazie alle loro industrie di imballaggio alimentare in espansione e alle grandi basi di produzione di pneumatici. Le tavole ondulate rivestite di cera vedono un maggiore utilizzo con l’espansione delle reti logistiche regionali. La crescita dei cosmetici e della cura personale in Cile, Colombia e Argentina supporta la crescente domanda di cera microcristallina. La limitata capacità di raffinazione locale aumenta la dipendenza dalle importazioni, incoraggiando partnership con fornitori globali. Gli investimenti industriali in aumento e le categorie di prodotti guidate dai consumatori continuano a offrire opportunità di crescita nelle principali economie.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato circa il 6% della quota nel 2024, sostenuto dalla capacità di raffinazione, dallo sviluppo industriale e dalla crescita nei beni di consumo. I paesi del Golfo beneficiano di operazioni di raffineria integrate che garantiscono una disponibilità stabile di cera paraffinica per l’esportazione e l’uso domestico. Le industrie dell’imballaggio e della gomma in Sud Africa, Nigeria e Kenya creano una domanda costante per rivestimenti in cera e applicazioni protettive. I cosmetici e i prodotti farmaceutici mostrano una crescita graduale, espandendo ulteriormente l’uso di gradi di cera raffinata. Lo sviluppo delle infrastrutture e l’aumento dell’attività al dettaglio supportano un uso più ampio di materiali a base di cera nella costruzione, nell’automotive e nei beni confezionati nei mercati emergenti.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Cera Paraffinica

- Cera Microcristallina

- Cera di Montan

- Altri

Per Applicazione

- Candele

- Imballaggio

- Gomma

- Cosmetici

- Adesivi

- Altri

Per Utente Finale

- Automotive

- Prodotti Farmaceutici

- Cosmetici

- Imballaggio

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato delle cere petrolifere e minerali presenta importanti attori come Sasol Limited, HollyFrontier Corporation, Nippon Seiro Co., Ltd., Petro-Canada Lubricants Inc., Petrobras, H&R Group, Sinopec Limited, The International Group, Inc., Royal Dutch Shell plc, ed ExxonMobil Corporation. Queste aziende competono attraverso l’integrazione delle raffinerie, tecnologie avanzate di purificazione e ampi portafogli di prodotti che includono cere paraffiniche, microcristalline e speciali. I principali fornitori si concentrano su qualità costante, stabilità ad alto punto di fusione e formulazioni su misura per candele, imballaggi, cosmetici, prodotti farmaceutici e adesivi. Molti attori espandono la portata globale attraverso aggiornamenti di capacità, partnership nella catena di fornitura e reti di distribuzione che supportano la domanda industriale su larga scala. L’innovazione di prodotto rafforza anche la competitività poiché le aziende sviluppano gradi di cera a basso odore, basso contenuto di olio e alta purezza per soddisfare gli standard crescenti nelle applicazioni premium. I leader del settore continuano a investire nell’aggiornamento delle raffinerie, migliorando le pratiche di sostenibilità e costruendo contratti a lungo termine con consumatori ad alto volume per mantenere la presenza sul mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Sasol Limited

- HollyFrontier Corporation

- Nippon Seiro Co., Ltd.

- Petro-Canada Lubricants Inc.

- Petrobras

- H&R Group

- Sinopec Limited

- The International Group, Inc.

- Royal Dutch Shell plc

- ExxonMobil Corporation

Sviluppi Recenti

- Nel febbraio 2025, Sasol Limited Sasol Chemicals ha ampliato il suo portafoglio di cere micronizzate e paraffiniche lanciando SASOLWAX LC Spray 30 G e LC Spray 30 G-EF, commercializzate come cere micronizzate con un’impronta di carbonio del prodotto significativamente inferiore. Il lancio evidenzia l’impegno di Sasol a decarbonizzare i prodotti cerosi tramite ottimizzazioni Fischer–Tropsch / GTL e a posizionare le cere a basso PCF per rivestimenti, lucidanti e applicazioni speciali.

- Nel gennaio 2025, HollyFrontier Corporation (ora HF Sinclair) Nel gennaio 2025 HF Sinclair (proprietario dell’attività HollyFrontier e del marchio “Hollywax”) ha completato azioni aziendali relative al debito di HollyFrontier continuando a promuovere e fornire il suo portafoglio Hollywax™ (cere paraffiniche, microcristalline, grezze e miste) attraverso HollyFrontier Specialty Products, segnalando la continua disponibilità commerciale e supporto per i clienti in candele, imballaggi, rivestimenti e materie prime per lubrificanti.

- Nel settembre 2024, Nippon Seiro Co., Ltd. Nippon Seiro ha continuato le mosse di prodotto e sostenibilità nel 2024, enfatizzando pubblicamente lo sviluppo di cere eco-orientate e speciali (incluso il lavoro su emulsioni avanzate e derivate da riso/bio riportato nella copertura del settore), e riaffermando la sua leadership in cere paraffiniche, microcristalline e miste ad alta purezza per imballaggi, rivestimenti e usi industriali.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di paraffina raffinata e cera microcristallina aumenterà nei candele premium e nei prodotti per la decorazione della casa.

- I produttori di imballaggi adotteranno più cartoni rivestiti di cera per migliorare la resistenza all’umidità nelle spedizioni alimentari e di e-commerce.

- I marchi cosmetici aumenteranno l’uso di cere ad alta purezza per migliorare la texture, la stabilità e le prestazioni.

- Le applicazioni farmaceutiche si espanderanno poiché le cere supportano formulazioni a rilascio controllato e protettive.

- Le industrie automobilistiche e della gomma continueranno a utilizzare miscele di cere per la protezione dei pneumatici e la finitura delle superfici.

- I raffinatori investiranno in gradi di cera più puliti e a basso odore per soddisfare gli standard di qualità sempre più rigorosi.

- La concorrenza da cere naturali e sintetiche stimolerà l’innovazione nelle alternative a base di petrolio.

- Le catene di approvvigionamento si diversificheranno poiché le industrie cercano fonti più affidabili in diverse regioni.

- L’Asia Pacifico rafforzerà la sua leadership grazie all’espansione della capacità produttiva.

- Gli obiettivi di sostenibilità incoraggeranno i produttori a ottimizzare l’efficienza della raffinazione e ridurre le emissioni.