Panoramica del Mercato:

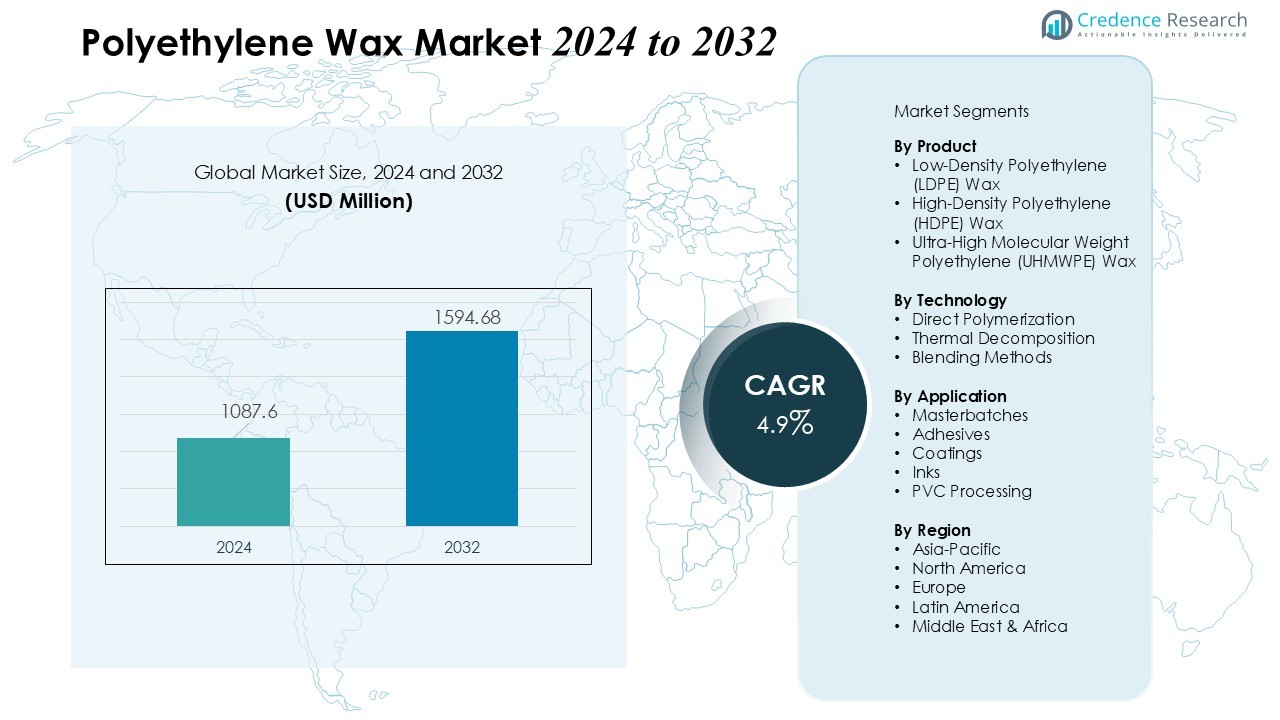

La dimensione del mercato della cera di polietilene è stata valutata a 1087,6 milioni di USD nel 2024 ed è prevista raggiungere 1594,68 milioni di USD entro il 2032, con un CAGR del 4,9% durante il periodo di previsione (2024-2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Cera di Polietilene 2024 |

USD 1087,6 Milioni |

| Mercato della Cera di Polietilene, CAGR |

4,9% |

| Dimensione del Mercato della Cera di Polietilene 2032 |

USD 1594,68 Milioni |

I principali fattori trainanti del mercato includono l’espansione dell’uso della cera PE in masterbatch, adesivi a caldo e lavorazione del PVC, guidata dalla crescente necessità di una migliore dispersione, resistenza ai graffi e prestazioni di lavorazione. I rapidi progressi nella modifica dei polimeri e la crescente tendenza verso additivi ad alte prestazioni e convenienti supportano ulteriormente l’espansione del mercato. Inoltre, il passaggio verso pratiche di produzione ecologiche ed efficienti dal punto di vista energetico alimenta la domanda di gradi di cera PE ingegnerizzati con compatibilità superiore e ridotte emissioni.

A livello regionale, l’Asia-Pacifico domina il mercato globale, sostenuta dalla sua forte base manifatturiera, dall’espansione dell’industria delle materie plastiche e dall’aumento della produzione industriale in Cina, India e Sud-Est asiatico. Nord America ed Europa rappresentano mercati maturi ma stabili, con una domanda guidata dall’innovazione tecnologica e dall’aumento dell’adozione di cere speciali nei settori dell’imballaggio, automobilistico e dei rivestimenti. I mercati emergenti in America Latina e Medio Oriente mostrano anche una crescita promettente grazie all’espansione delle infrastrutture industriali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato della cera di polietilene è stato valutato a 1087,6 milioni di USD nel 2024 e si prevede che raggiungerà 1594,68 milioni di USD entro il 2032, crescendo a un CAGR del 4,9% durante il periodo di previsione. La crescente domanda industriale, soprattutto nei masterbatch, adesivi e lavorazione del PVC, guida un’espansione costante.

- Le plastiche e i rivestimenti ad alte prestazioni alimentano la crescita del mercato, poiché la cera di polietilene migliora la resistenza ai graffi, la lucentezza e la lubrificazione nel PVC, polietilene e polipropilene. Il suo ruolo nel migliorare l’efficienza dei processi e la qualità del prodotto rafforza l’adozione nei settori automobilistico, dell’imballaggio e delle costruzioni.

- Le applicazioni in espansione in adesivi, sigillanti e masterbatch supportano una domanda costante. Migliora la dispersione, la stabilità termica e le proprietà di flusso, consentendo ai produttori di mantenere una qualità uniforme. Le crescenti industrie di utilizzo finale e il consumo di adesivi a caldo rafforzano il potenziale del mercato.

- L’Asia-Pacifico domina il consumo con il 45% della domanda globale, trainata dall’espansione industriale in Cina, India e Giappone. Il Nord America contribuisce con il 30% grazie a una forte adozione in applicazioni speciali, mentre Europa e America Latina detengono collettivamente il 25%, supportate dalla domanda nei settori automobilistico, dell’imballaggio e delle costruzioni.

- Le sfide includono la volatilità dei prezzi delle materie prime e le pressioni sulla conformità normativa, che influenzano i costi di produzione e l’efficienza operativa. Richiede approvvigionamenti strategici, produzione sostenibile e innovazione per bilanciare prestazioni, costi e standard ambientali, capitalizzando sulla crescita industriale nelle regioni in via di sviluppo.

Fattori Trainanti del Mercato:

Fattori Trainanti del Mercato:

Crescente Domanda di Plastiche e Rivestimenti ad Alte Prestazioni

La domanda di plastiche e rivestimenti ad alte prestazioni guida significativamente il mercato della cera di polietilene. Migliora le proprietà superficiali delle plastiche, fornendo una migliore resistenza ai graffi, lucentezza e lubrificazione durante la lavorazione. I produttori la incorporano nelle formulazioni di PVC, polietilene e polipropilene per ottenere una durata superiore e un’efficienza di processo. L’adozione crescente di rivestimenti avanzati nei settori automobilistico, dell’imballaggio e delle costruzioni ne rafforza la penetrazione nel mercato. Il suo ruolo nella riduzione dei difetti di lavorazione e nel miglioramento della qualità del prodotto rimane fondamentale per i produttori.

- Ad esempio, i laminati in polipropilene rinforzato con fibra di vetro Tepex Dynalite di Envalior in un design di cappuccio del tetto per una cabriolet tedesca premium hanno ottenuto un peso ridotto e una maggiore sicurezza attraverso l’architettura a sandwich.

Espansione delle Applicazioni in Adesivi e Masterbatch

La cera di polietilene trova un ampio utilizzo in adesivi, sigillanti e masterbatch polimerici, supportando una crescita costante del mercato. Migliora la dispersione, la stabilità termica e le proprietà di flusso dei composti, consentendo ai produttori di produrre prodotti di alta qualità costante. La crescente domanda di adesivi a caldo nell’imballaggio e nelle costruzioni ne alimenta l’applicazione. Aiuta anche a modificare le proprietà superficiali di pigmenti e riempitivi nei masterbatch. Le industrie di utilizzo finale in crescita beneficiano delle sue prestazioni multifunzionali, promuovendo un’adozione più ampia.

- Ad esempio, nel segmento degli adesivi a caldo, la cera agisce come un importante modificatore di viscosità e miglioratore delle prestazioni, contribuendo a un consumo di mercato stimato di circa 500 milioni di unità, sottolineando il suo ruolo cruciale nell’efficienza e affidabilità degli adesivi.

Focus sull’Efficienza Industriale e Riduzione dei Costi

I produttori industriali utilizzano sempre più spesso la cera di polietilene per ottimizzare l’efficienza produttiva e ridurre i costi operativi. Riduce il consumo energetico durante la lavorazione dei polimeri diminuendo l’attrito e migliorando il flusso. L’additivo aiuta a minimizzare gli sprechi e i tempi di lavorazione, migliorando al contempo la qualità del prodotto finale. È ampiamente applicato nei processi di estrusione, stampaggio e calandratura per mantenere prestazioni costanti. Le aziende ne prioritizzano l’uso per migliorare la redditività e mantenere un vantaggio competitivo.

Domanda Emergente dalle Economie in Via di Sviluppo

La rapida industrializzazione e urbanizzazione nelle economie in via di sviluppo guidano la crescita regionale della cera di polietilene. L’aumento della produzione automobilistica, la domanda di imballaggi e le attività edilizie incrementano la necessità di additivi ad alte prestazioni. Supporta i produttori nella realizzazione di prodotti durevoli e affidabili che rispettano gli standard di qualità. L’espansione delle infrastrutture industriali in Asia-Pacifico, America Latina e Medio Oriente crea nuove opportunità. L’aumento degli investimenti nella capacità produttiva garantisce un’espansione sostenibile del mercato.

Tendenze di Mercato:

Passaggio Verso Cere di Polietilene Speciali e Funzionali per Applicazioni Avanzate

Il Mercato della Cera di Polietilene sta assistendo a una tendenza significativa verso lo sviluppo e l’adozione di gradi di cera speciali e funzionali. Offre proprietà su misura come viscosità di fusione controllata, stabilità termica migliorata e maggiore compatibilità con polimeri e additivi. I produttori si concentrano sulla creazione di cere ad alte prestazioni per l’uso in adesivi, masterbatch, rivestimenti e inchiostri per soddisfare i rigorosi requisiti del settore. Il cambiamento supporta gli utenti finali nella produzione di prodotti durevoli e di alta qualità ottimizzando l’efficienza del processo. La crescente domanda dai settori automobilistico, elettronico e dell’imballaggio accelera la necessità di soluzioni personalizzate. I fornitori investono in ricerca e sviluppo per introdurre formulazioni di cera innovative che offrono benefici multifunzionali.

- Ad esempio, le cere di polietilene migliorano la dispersione dei pigmenti e la resistenza all’usura nei rivestimenti e negli inchiostri, contribuendo a una forte crescita nelle formulazioni specializzate utilizzate specificamente per i rivestimenti protettivi automobilistici e industriali.

Integrazione di Soluzioni di Cera di Polietilene Sostenibili ed Ecologiche

Le tendenze di sostenibilità influenzano fortemente il Mercato della Cera di Polietilene, guidando l’adozione di cere ecologiche e a basse emissioni. Include l’introduzione di cera di polietilene a base biologica e cere derivate da polimeri riciclati che riducono l’impatto ambientale. I produttori implementano tecniche di produzione efficienti dal punto di vista energetico per ridurre l’impronta di carbonio e rispettare gli standard normativi. La crescente preferenza dei consumatori per imballaggi e prodotti sostenibili ne incoraggia l’uso in diversi settori. Le aziende enfatizzano l’innovazione del prodotto per combinare prestazioni con responsabilità ecologica. La crescente consapevolezza ambientale e le politiche governative che promuovono la produzione verde continuano a modellare le dinamiche di mercato.

- Ad esempio, Clariant ha introdotto una cera di polietilene a base biologica derivata da fonti rinnovabili, raggiungendo il 100% di rinnovabilità mantenendo standard di prestazione equivalenti alle cere convenzionali.

Analisi delle Sfide di Mercato:

Volatilità dei Prezzi delle Materie Prime che Influenza i Costi di Produzione

Il mercato della cera di polietilene affronta sfide a causa delle fluttuazioni nei prezzi delle materie prime, in particolare delle materie prime a base di petrolio. Questo impatta direttamente sui costi di produzione e sui margini di profitto per i produttori. Aumenti improvvisi dei prezzi creano incertezze nei contratti di fornitura e possono rallentare la crescita del mercato. I produttori più piccoli faticano a mantenere prezzi competitivi garantendo al contempo una qualità del prodotto costante. L’elevata dipendenza dai derivati petrolchimici limita la flessibilità nella gestione dei costi. Le aziende devono adottare approvvigionamenti strategici e metodi di produzione efficienti per mitigare i rischi finanziari. Gli operatori del mercato investono nell’ottimizzazione della catena di fornitura per mantenere la stabilità in mezzo alla volatilità dei prezzi.

Conformità normativa e preoccupazioni ambientali che limitano l’adozione

Regolamenti ambientali rigorosi e requisiti di conformità rappresentano ostacoli significativi per il mercato della cera di polietilene. Deve soddisfare standard rigorosi di emissioni e sicurezza nelle applicazioni di produzione e uso finale. La pressione normativa aumenta la complessità operativa e i costi di conformità per i produttori. I produttori affrontano sfide nello sviluppo di cere ad alte prestazioni che si allineano ai mandati di sostenibilità. La disponibilità limitata di alternative ecologiche può limitare l’adozione in alcuni settori. Le aziende devono innovare per bilanciare prestazioni, costi e responsabilità ambientale. L’allineamento normativo rimane un fattore critico che influenza l’espansione del mercato.

Opportunità di mercato:

Espansione delle applicazioni nei settori industriali emergenti

Il mercato della cera di polietilene presenta significative opportunità attraverso il suo uso in espansione nei settori industriali emergenti. Supporta il miglioramento delle prestazioni in adesivi, rivestimenti, masterbatch e inchiostri, consentendo ai produttori di soddisfare le esigenze in evoluzione dell’industria. La crescita nei settori automobilistico, dell’imballaggio e dell’elettronica guida l’aumento dell’adozione di cere ad alte prestazioni. Lo sviluppo infrastrutturale e l’industrializzazione in Asia-Pacifico, America Latina e Medio Oriente creano nuove vie per l’espansione del mercato. Le aziende possono sfruttare queste tendenze offrendo soluzioni di cera su misura per applicazioni specializzate. L’innovazione nella formulazione del prodotto migliora la versatilità e amplia il potenziale di utilizzo finale.

Sviluppo di alternative di cera sostenibili e a base biologica

Le iniziative di sostenibilità offrono prospettive di crescita considerevoli per il mercato della cera di polietilene. Permette ai produttori di produrre cere a base biologica e riciclate che si allineano con le normative ambientali e la domanda dei consumatori di prodotti ecologici. L’investimento in tecniche di produzione verde e a basse emissioni rafforza la credibilità del mercato. Gli utenti finali eco-consapevoli preferiscono sempre più alternative di cera sostenibili nei settori dell’imballaggio, delle materie plastiche e dei rivestimenti. I fornitori che si concentrano sulla ricerca e lo sviluppo di cere funzionali e responsabili dal punto di vista ambientale ottengono un vantaggio competitivo. L’espansione della consapevolezza dell’impatto ambientale incoraggia una più ampia adozione e una crescita del mercato a lungo termine.

Analisi della segmentazione del mercato:

Per prodotto

Il mercato della cera di polietilene è categorizzato in cera di polietilene a bassa densità (LDPE), cera di polietilene ad alta densità (HDPE) e cera di polietilene a peso molecolare ultra elevato (UHMWPE). La cera LDPE domina grazie alla sua eccellente disperdibilità, proprietà lubrificanti e compatibilità con PVC, rivestimenti e adesivi. La cera HDPE guadagna trazione nelle applicazioni che richiedono maggiore stabilità termica e durezza, inclusi masterbatch e composti per stampaggio. La cera UHMWPE serve applicazioni specializzate che richiedono resistenza all’usura superiore e basso attrito. La segmentazione del prodotto consente ai produttori di adattare i gradi di cera ai requisiti specifici di prestazione, ottimizzando l’efficienza dell’applicazione.

- Ad esempio, il Licolub PED 1316 di Clariant consente carichi più elevati di PVC riciclato con gamme di numero acido bilanciate per migliorare l’adesione e la finitura superficiale.

Per Tecnologia

Le tecnologie di produzione nel mercato della cera di polietilene includono la polimerizzazione diretta, la decomposizione termica e i metodi di miscelazione. La polimerizzazione diretta fornisce una qualità costante con peso molecolare controllato, supportando applicazioni ad alte prestazioni. Le tecniche di decomposizione termica offrono caratteristiche di viscosità e fusione su misura adatte a rivestimenti e adesivi. I metodi di miscelazione combinano diversi gradi di cera per migliorare le proprietà funzionali come dispersione, lubrificazione e resistenza ai graffi. La scelta tecnologica influisce sulla qualità del prodotto, sull’efficienza del processo e sulle prestazioni finali, guidando l’adozione in vari settori.

- Ad esempio, un processo brevettato (ad es., brevetto statunitense 4,260,548 A) utilizzato in apparecchiature della Parr Instrument Co. utilizza l’aggiunta incrementale di catalizzatori a radicali liberi ad alte pressioni (ad es., 2000 psi) e temperature di 130-150°C per produrre cera di polietilene con un intervallo di punto di fusione tipico di 100-130°C e una densità di circa 0,91 a 0,94 g/cm³

Per Applicazione

Le applicazioni di mercato includono masterbatch, adesivi, rivestimenti, inchiostri e lavorazione del PVC. I masterbatch e la lavorazione del PVC rappresentano un consumo significativo a causa della domanda di migliorata dispersione, lucentezza e prestazioni di lavorazione. Gli adesivi e i rivestimenti beneficiano di una maggiore stabilità termica, proprietà di flusso e resistenza ai graffi. Gli inchiostri utilizzano la cera di polietilene per migliorare la levigatezza della superficie e la stampabilità. La crescente domanda industriale nei settori automobilistico, dell’imballaggio e delle costruzioni supporta un’adozione più ampia in diverse applicazioni. Svolge un ruolo critico nel migliorare la qualità del prodotto e l’efficienza operativa in diversi settori.

Segmentazioni:

Per Prodotto

- Cera di Polietilene a Bassa Densità (LDPE)

- Cera di Polietilene ad Alta Densità (HDPE)

- Cera di Polietilene a Peso Molecolare Ultra Elevato (UHMWPE)

Per Tecnologia

- Polimerizzazione Diretta

- Decomposizione Termica

- Metodi di Miscelazione

Per Applicazione

- Masterbatch

- Adesivi

- Rivestimenti

- Inchiostri

- Lavorazione del PVC

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

L’Asia-Pacifico Guida il Consumo Globale

L’Asia-Pacifico detiene la porzione più grande del mercato della cera di polietilene, rappresentando il 45% della domanda globale. L’elevata attività industriale e manifatturiera nei settori automobilistico, dell’imballaggio, dell’elettronica e delle costruzioni guida questa dominanza. Paesi come Cina, India e Giappone contribuiscono significativamente attraverso la produzione estensiva di plastica e rivestimenti. La crescente urbanizzazione e lo sviluppo delle infrastrutture stimolano ulteriormente la crescita. I produttori regionali si concentrano sull’introduzione di gradi di cera innovativi per soddisfare le diverse esigenze finali. Gli investimenti in impianti di produzione avanzati rafforzano la posizione competitiva della regione.

Il Nord America Detiene una Posizione Chiave

Il Nord America rappresenta il 30% del mercato globale della cera di polietilene, guidato da una forte adozione in adesivi, rivestimenti, masterbatch e lavorazione del PVC. Gli Stati Uniti e il Canada guidano il consumo grazie a basi industriali consolidate e a rigorosi quadri normativi. I produttori danno priorità alla qualità e alla conformità per soddisfare gli standard ambientali e di sicurezza. Gli sforzi di ricerca e sviluppo migliorano le prestazioni del prodotto per applicazioni specializzate. Le aziende sfruttano queste capacità per mantenere una crescita regionale costante.

Opportunità di Crescita in Europa e America Latina

L’Europa e l’America Latina insieme rappresentano il 25% del mercato globale della cera di polietilene. La domanda si espande nei settori automobilistico, dell’imballaggio e delle costruzioni, supportata dall’innovazione e dalla conformità agli standard normativi. Germania, Francia e Italia guidano il consumo europeo, mentre Brasile e Messico sono leader in America Latina. I produttori si concentrano su soluzioni di cera sostenibili per soddisfare i requisiti ambientali e le preferenze dei consumatori. L’espansione delle infrastrutture industriali e l’adozione di additivi ad alte prestazioni offrono opportunità di crescita a lungo termine.

Analisi dei Principali Attori:

- Clariant AG

- Eastman Chemical Company

- Honeywell International Inc.

- LyondellBasell Industries N.V.

- BASF SE

- Sinopec Shanghai Petrochemical Co., Ltd.

- Mitsui Chemicals, Inc.

- Adeka Corporation

- Japan Polychem Corporation

- Paramelt N.V.

- Michem Ltd.

- BYK-Chemie GmbH

Analisi Competitiva:

Il mercato della cera di polietilene presenta un panorama competitivo con un mix di giganti chimici globali e produttori regionali specializzati. I principali attori si concentrano sull’innovazione dei prodotti, su gradi di cera ad alte prestazioni e su soluzioni sostenibili per differenziarsi nel mercato. Si pone l’accento sulla ricerca e sviluppo per sviluppare cere con migliorata stabilità termica, dispersione e compatibilità per diverse applicazioni come adesivi, rivestimenti e masterbatch. Partnership strategiche, fusioni ed espansioni consentono alle aziende di rafforzare la presenza regionale e l’efficienza della catena di approvvigionamento. Le aziende investono anche in alternative di cera ecologiche e a base biologica per allinearsi agli standard normativi e alla crescente domanda di sostenibilità. Prezzi competitivi, qualità costante e soluzioni personalizzate rimangono fattori critici per mantenere la leadership di mercato. Gli attori del mercato sfruttano tecnologie di produzione avanzate e applicazioni su misura per affrontare le esigenze in evoluzione dell’industria e sostenere la crescita nei mercati regionali e globali dinamici.

Sviluppi Recenti:

- Nel novembre 2025, Clariant ha annunciato una joint venture con FUHUA per sviluppare nuovi ritardanti di fiamma, avanzando sistemi ritardanti di fiamma più sicuri e privi di alogeni in collaborazione con aziende come Schneider Electric.

- Nell’ottobre 2025, ADEKA ha annunciato piani per espandere le vendite globali di TRANSPAREX™, puntando a un aumento delle dimensioni del mercato a oltre 50 miliardi di yen entro l’anno fiscale 2030 e una quota di mercato superiore al 60%, rispetto al 14% nel 2024.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Tecnologia, Applicazione e Regione. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici in ITALIA sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- Il mercato della cera di polietilene sperimenterà una crescita sostenuta grazie all’espansione delle applicazioni in adesivi, rivestimenti, masterbatch e lavorazione del PVC.

- Beneficerà della crescente domanda di plastiche ad alte prestazioni con proprietà superficiali migliorate, resistenza ai graffi e stabilità termica.

- I settori industriali emergenti in Asia-Pacifico, America Latina e Medio Oriente offriranno significative opportunità di crescita.

- L’innovazione nei gradi di cera speciali e funzionali supporterà l’adozione nei settori automobilistico, dell’imballaggio, dell’elettronica e delle costruzioni.

- Le soluzioni di cera di polietilene sostenibili e a base biologica guadagneranno terreno a causa delle normative ambientali e della preferenza dei consumatori per prodotti ecologici.

- Giocherà un ruolo chiave nel migliorare l’efficienza produttiva, ridurre il consumo energetico e ottimizzare i processi di produzione.

- La crescente industrializzazione e lo sviluppo delle infrastrutture nelle economie in via di sviluppo creeranno nuova domanda per additivi di cera ad alte prestazioni.

- I produttori si concentreranno sempre più sulla R&S per migliorare le prestazioni dei prodotti, la compatibilità e le proprietà multifunzionali.

- Gli attori del mercato espanderanno le capacità produttive e le partnership strategiche per rafforzare la presenza regionale e la resilienza della catena di approvvigionamento.

- Continuerà a evolversi con i progressi tecnologici, l’allineamento normativo e l’adozione di soluzioni innovative di cera specifiche per applicazione in diversi settori.