Panoramica del Mercato

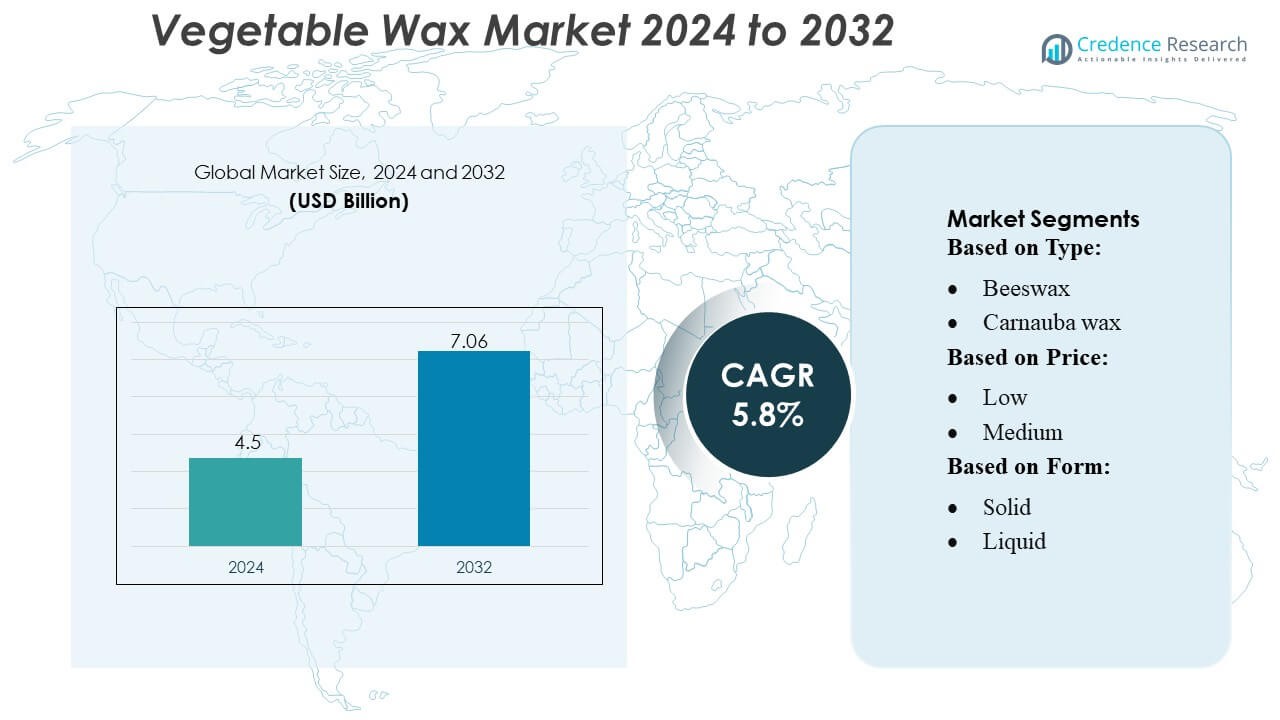

La dimensione del mercato della cera vegetale è stata valutata a 4,5 miliardi di USD nel 2024 e si prevede che raggiungerà i 7,06 miliardi di USD entro il 2032, con un CAGR del 5,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Cera Vegetale 2024 |

USD 4,5 Miliardi |

| Mercato della Cera Vegetale, CAGR |

5,8% |

| Dimensione del Mercato della Cera Vegetale 2032 |

USD 7,06 Miliardi |

Il mercato della cera vegetale presenta un ambiente competitivo modellato da importanti partecipanti globali come Evonik Industries AG, BP P.L.C, The International Group, Inc., Dow, Sasol Limited, Nippon Seiro Co., Ltd, Exxon Mobil Corporation, HollyFrontier Corporation, BASF SE e Baker Hughes Company, tutti concentrati sull’espansione dei portafogli di cere bio-based e sul miglioramento delle tecnologie di lavorazione. Queste aziende rafforzano la competitività attraverso gradi di alta purezza, approvvigionamento sostenibile e miglioramenti delle prestazioni specifiche per applicazione nei cosmetici, rivestimenti alimentari e usi industriali. L’Asia-Pacifico guida il mercato globale con una quota di mercato esatta del 36%, trainata da abbondanti risorse agricole, forte capacità produttiva e crescente domanda di ingredienti naturali derivati dalle piante.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato della cera vegetale ha raggiunto i 4,5 miliardi di USD nel 2024 ed è previsto che cresca fino a 7,06 miliardi di USD entro il 2032, registrando un CAGR del 5,8% durante il periodo di previsione.

- La crescente domanda di ingredienti naturali, biodegradabili e con etichetta pulita guida l’adozione nei cosmetici, rivestimenti alimentari, prodotti farmaceutici e applicazioni industriali speciali.

- I trend di mercato riflettono l’aumento dell’uso di cere a base vegetale ad alta purezza in prodotti di bellezza premium, imballaggi sostenibili e miscele di bio-cera ingegnerizzate per una maggiore stabilità e prestazioni.

- Le dinamiche competitive si intensificano poiché le aziende leader espandono la capacità produttiva, rafforzano le reti di approvvigionamento e investono in tecnologie di raffinazione avanzate per migliorare la qualità del prodotto e differenziare le offerte.

- L’Asia-Pacifico detiene la quota regionale più grande al 36%, supportata da forti risorse agricole e forza produttiva, mentre il segmento dei cosmetici e della cura personale guida il consumo complessivo grazie all’ampia applicazione in emulsioni, balsami e strutturazione delle formulazioni.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo

Le cere naturali rappresentano il segmento dominante nel mercato delle cere vegetali, con una quota stimata del 62-65%, supportata dalla crescente domanda di ingredienti puliti e a base vegetale nei cosmetici, nei rivestimenti alimentari e nelle applicazioni di candele di alta qualità. All’interno di questo gruppo, la cera di soia è leader grazie alla sua convenienza, alla provenienza rinnovabile e alla superiore capacità di trattenere la fragranza per candele artigianali e di massa. Le cere di carnauba e candelilla rafforzano la crescita del segmento grazie all’uso crescente nella glassatura di dolciumi e nella cura personale. La crescente preferenza per alternative sostenibili rispetto alle cere minerali e sintetiche rafforza il vantaggio a lungo termine delle cere naturali.

- Ad esempio, BP p.l.c. sta rafforzando le sue capacità di decarbonizzazione integrando un avanzato sistema di lavorazione a base di idrogeno presso il suo impianto di Lingen in Germania. Il sistema di elettrolizzatore pianificato è progettato per operare a una capacità di 100 MW e generare circa 11.000 tonnellate di idrogeno verde all’anno, sostituendo l’idrogeno di origine fossile nelle operazioni della raffineria.

Per Prezzo

Il segmento a prezzo medio detiene la quota maggiore del mercato delle cere vegetali, stimata al 48-52%, poiché bilancia prestazioni, qualità e convenienza per gli utenti finali nei cosmetici, imballaggi, rivestimenti alimentari e produzione di candele. Le cere naturali a prezzo medio come soia, candelilla e cere vegetali miste sono ampiamente adottate grazie alla fornitura stabile, ai punti di fusione costanti e alla compatibilità più ampia nelle formulazioni. I produttori di candele su piccola scala e di alta qualità alimentano la domanda di cere di fascia media che offrono una migliore qualità di combustione rispetto ai prodotti a basso prezzo, pur rimanendo più convenienti rispetto alle cere speciali ad alta purezza.

- Ad esempio, The International Group, Inc. (IGI) ha ampliato il suo portafoglio di cere di fascia media con formulazioni come IGI 4630 Harmony Blend e IGI 6028 Paraffin Blend.

Per Forma

Le cere solide dominano il mercato delle cere vegetali con una quota di circa 55-58%, guidate dal loro ampio utilizzo in candele, cosmetici, lucidi, glassatura alimentare, prodotti farmaceutici e rivestimenti industriali. Le cere vegetali solide, in particolare soia, carnauba e candelilla, beneficiano di una maggiore durata di conservazione, facilità di modellazione e caratteristiche strutturali stabili essenziali per la produzione di candele di alta qualità e stick cosmetici. Le cere liquide come il jojoba trovano un’adozione crescente nella cura della pelle, mentre i fiocchi guadagnano terreno per una facile miscelazione nelle formulazioni industriali e per la cura personale. Tuttavia, i solidi rimangono la forma preferita grazie alla compatibilità diffusa e all’efficienza dei costi.

Principali Fattori di Crescita

Crescente Domanda di Ingredienti Naturali e Sostenibili

Il mercato delle cere vegetali cresce fortemente poiché le preferenze dei consumatori e dell’industria si spostano verso materiali naturali, biodegradabili e derivati dalle piante. I marchi nei cosmetici, nella cura personale e nell’imballaggio alimentare sostituiscono le cere a base di petrolio con alternative sostenibili come soia, carnauba, candelilla e sostituti della cera d’api per soddisfare gli standard di etichetta pulita ed eco-compatibili. La pressione normativa a favore delle materie prime bio-based accelera ulteriormente l’adozione. I produttori beneficiano delle crescenti applicazioni nella cura delle labbra, cura della pelle, candele e rivestimenti alimentari, dove le cere a base vegetale offrono vantaggi in termini di prestazioni, sicurezza e ambientali che rafforzano la domanda di mercato a lungo termine.

- Ad esempio, Dow ha ampliato il suo portafoglio di materiali bio-based attraverso il lancio degli ionomeri SURLYN™ REN, documentati per contenere fino al 30% di materie prime rinnovabili certificate basate sul bilancio di massa.

Espansione dell’Uso nei Settori Cosmetico, Cura Personale e Alimentare

Le cere vegetali stanno vivendo una crescita robusta grazie al loro crescente utilizzo nelle formulazioni cosmetiche e per la cura personale che richiedono emollienti naturali, stabilizzanti e agenti strutturanti. La loro compatibilità con oli, burri e ingredienti attivi le rende essenziali in balsami per labbra, lozioni, mascara e prodotti per la cura dei capelli. Nel settore alimentare, le cere supportano applicazioni di glassatura, rivestimento e barriera all’umidità per frutta, dolciumi e prodotti da forno. L’aumento del consumo globale di alimenti trasformati, cosmetici di alta gamma e prodotti per la cura personale biologici stimola volumi di produzione più elevati e incoraggia i produttori ad ampliare il loro portafoglio di gradi di cere vegetali con prestazioni migliorate.

- Ad esempio, le schede tecniche di Sasol confermano che i suoi gradi di cera derivati da FT, come Sasolwax C80 e Sasolwax C105, mostrano punti di solidificazione controllati di circa 83°C e 102°C rispettivamente.

Avanzamenti R&S nella Lavorazione e Personalizzazione delle Cere Derivate dalle Piante

L’innovazione nelle tecnologie di estrazione, raffinazione e idrogenazione consente ai produttori di migliorare le caratteristiche di durezza, punto di fusione e stabilità delle cere vegetali, ampliando la loro idoneità in applicazioni industriali e commerciali. Gradi su misura ora soddisfano esigenze di nicchia in farmaceutica, stampa, lucidanti, imballaggi e adesivi. L’aumento degli investimenti in cere ad alta purezza e multifunzionali rafforza la differenziazione del prodotto e consente alle cere naturali di competere più efficacemente con le alternative sintetiche. L’attenzione al miglioramento della coerenza delle prestazioni, della sostenibilità dell’approvvigionamento e dell’efficienza dei costi supporta una penetrazione di mercato più ampia nelle economie emergenti e sviluppate.

Tendenze e Opportunità Chiave

Crescente Adozione nei Prodotti di Bellezza Premium e Biologici

Una tendenza chiave che sta plasmando il mercato delle cere vegetali è l’uso accelerato di cere a base vegetale nelle categorie di bellezza di lusso e biologiche. I consumatori preferiscono formulazioni prive di paraffina e cere microcristalline, spingendo i marchi a incorporare cere di soia, girasole, jojoba e carnauba per migliorare la texture e posizionarsi come prodotti naturali. Questo cambiamento crea opportunità per i fornitori che offrono gradi di cera certificati biologici, vegani e privi di allergeni. Con l’aumento della spesa globale per la bellezza pulita, i produttori ottengono un vantaggio competitivo sviluppando miscele di cere ad alte prestazioni su misura per applicazioni di skincare premium, trucco e cura personale.

- Ad esempio, Nippon Seiro Co., Ltd. ha documentato progressi nella sua produzione di cera raffinata con specifiche tecniche per gradi ad alte prestazioni Fischer-Tropsch (FT), come quelli della serie FNP. Il grado FNP-0090 ha un punto di solidificazione tipico di 90°C e un valore di penetrazione di 3 dmm a 25°C, mentre il grado FNP-0080 ha un punto di solidificazione di 80°C e un valore di penetrazione di 8 dmm a 25°C, secondo le schede tecniche ufficiali dell’azienda.

Crescente Integrazione nel Packaging Sostenibile e nelle Applicazioni Industriali

Le cere vegetali guadagnano terreno nei settori del packaging e industriali mentre le aziende adottano rivestimenti biodegradabili, lucidanti, lubrificanti e film protettivi. La loro capacità di fornire lucentezza, resistenza all’acqua e protezione superficiale senza tossicità ambientale offre forti vantaggi competitivi. Le opportunità si espandono nel packaging di carta, film flessibili e rivestimenti a contatto con alimenti dove gli impegni di sostenibilità guidano la selezione dei materiali. La domanda aumenta anche per le cere a base vegetale nei trattamenti tessili, nella lavorazione della gomma e nei lucidanti ecologici, permettendo ai produttori di accedere a nuovi flussi di entrate in linea con le iniziative globali di economia circolare.

- Ad esempio, ExxonMobil Corporation ha avanzato lo sviluppo di materie prime per packaging sostenibile attraverso la sua tecnologia Exxtend™, con l’impianto di Baytown documentato per processare fino a 40.000 tonnellate metriche di rifiuti plastici all’anno, consentendo la produzione di polimeri certificati circolari utilizzati in rivestimenti e materiali di imballaggio.

Innovazione di Prodotto e Opportunità di Miscelazione Bio-Based

Il mercato assiste a crescenti opportunità nello sviluppo di miscele di cere multifunzionali che combinano cere di origine vegetale con altri additivi bio-based per migliorare stabilità e prestazioni. Queste innovazioni aiutano a superare limitazioni come punti di fusione variabili e durezza. Miscele progettate per applicazioni ad alta temperatura, caratteristiche di scorrimento migliorate o compatibilità migliorata con oli naturali supportano una maggiore flessibilità di formulazione nei settori cosmetico, farmaceutico, della stampa e del packaging. Il passaggio verso sistemi di bio-cere ingegnerizzati rafforza la posizione competitiva supportando l’uso economico e scalabile delle cere naturali in diverse applicazioni.

Sfide Chiave

Volatilità dei Prezzi e Fornitura Irregolare di Materie Prime

Il Mercato delle Cere Vegetali affronta sfide a causa dei prezzi fluttuanti delle materie prime di origine vegetale come soia, palma, foglie di carnauba e arbusti di candelilla. Variazioni stagionali, interruzioni climatiche, fattori geopolitici e incertezze sulla resa agricola influenzano la stabilità dell’offerta e i costi di approvvigionamento. Questa volatilità crea pressione su produttori e utenti finali che si affidano a una qualità e un prezzo degli input costanti. Le aziende devono gestire i rischi della catena di approvvigionamento attraverso fonti diversificate, accordi di fornitura a lungo termine e investimenti in programmi di coltivazione per garantire una disponibilità costante di materiali di cera naturale.

Limitazioni Rispetto alle Cere Sintetiche nelle Applicazioni ad Alte Prestazioni

Nonostante la crescente domanda di alternative naturali, le cere vegetali affrontano vincoli di prestazione in applicazioni che richiedono resistenza a temperature estreme, alta durezza o stabilità chimica, dove le cere sintetiche come quelle in polietilene o di tipo Fischer-Tropsch hanno un vantaggio. Queste limitazioni restringono l’adozione nei rivestimenti industriali, nei lucidanti automobilistici e nei processi di produzione avanzati. I produttori devono investire in tecnologie di raffinazione, bio-ingegneria e strategie di miscelazione avanzate per colmare le lacune prestazionali. Senza un’innovazione sostenuta, le cere naturali rischiano una penetrazione più lenta nei settori industriali specializzati dominati dalle alternative sintetiche.

Analisi Regionale

Nord America

Il Nord America rappresenta una quota stimata del 28–30% del mercato della cera vegetale, trainata dalla forte domanda da parte dei produttori di candele di alta qualità, dei marchi di cosmetici naturali e dal crescente spostamento verso materiali di imballaggio sostenibili. Gli Stati Uniti guidano il consumo regionale poiché i produttori adottano cere a base di soia, candelilla e miscele vegetali per soddisfare i requisiti di etichetta pulita e prodotti vegani. L’espansione delle attività artigianali di candele, la crescente preferenza per le fragranze domestiche non tossiche e la presenza di formulatori di cura personale affermati rafforzano l’espansione del mercato. Normative di supporto per i materiali bio-based accelerano ulteriormente l’adozione in rivestimenti alimentari, farmaceutici e applicazioni industriali.

Europa

L’Europa detiene circa il 26–28% del mercato, supportata da rigide normative ambientali, preferenze dei consumatori per ingredienti naturali e forte domanda dai settori cosmetico, dolciario e farmaceutico. Germania, Francia e Regno Unito ancorano la crescita regionale con l’uso estensivo di carnauba, candelilla e cere miscelate speciali nella cura personale, nella glassatura alimentare e nelle soluzioni di imballaggio con etichetta pulita. I mercati maturi di prodotti biologici e vegani della regione incoraggiano la rapida sostituzione delle cere minerali e sintetiche. Gli investimenti crescenti nella produzione sostenibile e l’espansione delle importazioni di cere vegetali da Brasile e Messico rafforzano ulteriormente la posizione dell’Europa nel mercato globale.

Asia Pacifico

L’Asia Pacifico guida il mercato della cera vegetale con una quota del 32–35% del mercato, trainata da hub di produzione su larga scala, consumo in espansione di cosmetici e forte adozione di cere derivate da soia e palma in India, Cina e Sud-est asiatico. La regione beneficia di un’abbondante disponibilità di materie prime e di un’industria di esportazione di candele in rapida crescita. L’inclinazione dei consumatori verso la cura della pelle naturale, l’uso crescente di cere vegetali nei rivestimenti alimentari e l’espansione delle applicazioni industriali come lucidanti e lubrificanti contribuiscono a una crescita sostenuta. I costi di produzione competitivi e il miglioramento delle reti di approvvigionamento posizionano ulteriormente l’Asia Pacifico come il mercato regionale in più rapida crescita.

America Latina

L’America Latina cattura una quota stimata del 6–8% del mercato, con una crescita ancorata da Brasile e Messico, fornitori chiave di cera carnauba e candelilla utilizzata nei cosmetici, dolciari e farmaceutici globali. L’espansione delle capacità di lavorazione locali, la crescente partecipazione alle esportazioni di ingredienti sostenibili e la crescente domanda di prodotti per la cura personale naturali supportano lo sviluppo regionale. Il crescente spostamento verso la glassatura alimentare biologica e i materiali per candele ecologici aumenta anche il consumo. Tuttavia, le fluttuazioni nella produzione di materie prime a causa delle condizioni climatiche e la dipendenza dalla domanda orientata all’esportazione influenzano moderatamente la stabilità a lungo termine, sebbene le tendenze globali di etichetta pulita sostengano un costante slancio regionale.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 4–5% del mercato, caratterizzata da una domanda costante nei cosmetici, nei rivestimenti alimentari e nei prodotti industriali speciali. La crescita è trainata dall’aumento dell’adozione di cere naturali nei marchi di bellezza premium nei paesi del Consiglio di Cooperazione del Golfo (GCC) e dall’uso crescente di rivestimenti vegetali nei settori dolciario e della panificazione. Il Sud Africa contribuisce alla domanda attraverso l’espansione dei mercati della cura personale e delle candele. Sebbene la regione dipenda fortemente dalle importazioni di cere di soia, carnauba e candelilla, il miglioramento delle reti di distribuzione e la crescente preferenza dei consumatori per alternative naturali supportano il potenziale di crescita a lungo termine.

Segmentazioni di Mercato:

Per Tipo:

Per Prezzo:

Per Forma:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il Mercato della Cera Vegetale presenta un panorama competitivo diversificato, con partecipanti di spicco tra cui Evonik Industries AG, BP P.L.C, The International Group, Inc., Dow, Sasol Limited, Nippon Seiro Co., Ltd, Exxon Mobil Corporation, HollyFrontier Corporation, BASF SE, e Baker Hughes Company. Il Mercato della Cera Vegetale è caratterizzato da un’innovazione crescente, capacità produttive in espansione e un crescente focus sullo sviluppo di prodotti orientati alla sostenibilità. Le aziende enfatizzano tecnologie avanzate di raffinazione, idrogenazione e miscelazione per migliorare la stabilità di fusione, la durezza e la compatibilità con formulazioni cosmetiche, alimentari e industriali. I partecipanti al mercato rafforzano i portafogli introducendo gradi di cera ad alta purezza e multifunzionali che si allineano con requisiti di etichetta pulita ed eco-compatibili. Le strategie competitive includono l’espansione delle reti di approvvigionamento per materie prime vegetali affidabili, investimenti nella certificazione biologica e il targeting di applicazioni in rapida crescita come prodotti di bellezza premium, rivestimenti alimentari e imballaggi biodegradabili. La continua R&S, l’espansione della capacità regionale e le partnership strategiche con produttori a valle consentono alle aziende di migliorare l’efficienza dei costi e raggiungere una penetrazione di mercato più ampia.

Analisi dei Principali Attori

- Evonik Industries AG

- BP P.L.C

- The International Group, Inc.

- Dow

- Sasol Limited

- Nippon Seiro Co., Ltd

- Exxon Mobil Corporation

- HollyFrontier Corporation

- BASF SE

- Baker Hughes Company

Sviluppi Recenti

- In ottobre 2024, Food Tech Valley ha stabilito un accordo di 27 anni con l’azienda di coltivazione idroponica Badia Farms, sostenuta da Gulf Islamic Investments (GII). Questa partnership strategica mira a rafforzare la sicurezza alimentare degli Emirati Arabi Uniti e a promuovere la coltivazione sostenibile di frutta e verdura tutto l’anno utilizzando tecnologia avanzata.

- In agosto 2024, Sasol Chemicals ha introdotto SASOLWAX LC100, un grado di cera industriale con una riduzione del 35% dell’impronta di carbonio, progettato per l’uso in adesivi per imballaggi. Sasol Chemicals ha introdotto SASOLWAX LC100, un grado di cera industriale con un’impronta di carbonio inferiore del 35%, migliorando ulteriormente il suo portafoglio di prodotti sostenibili.

- In aprile 2024, ExxonMobil ha lanciato il nuovo marchio di prodotti a base di cera, Prowaxx, per fornire un portafoglio di prodotti più chiaro e differenziato per i clienti. Il nuovo marchio funge da ancoraggio per le offerte di cera dell’azienda e introduce nuove convenzioni di denominazione scalabili per i prodotti futuri.

- In aprile 2023, Dole Food Company ha lanciato un nuovo ananas più dolce e succoso chiamato Dole® Golden Selection® per soddisfare la domanda dei consumatori. Questo nuovo ananas è disponibile in supermercati selezionati negli Stati Uniti e in Canada ed è coltivato in Costa Rica per avere un sapore tropicale più vibrante che bilancia dolcezza e acidità.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Prezzo, Forma e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato assisterà a una crescente adozione di cere naturali poiché le industrie si orientano verso materie prime biodegradabili e sostenibili.

- La domanda da parte dei produttori di cosmetici e cura personale crescerà poiché i marchi si concentrano su formulazioni pulite e vegane.

- I settori della trasformazione alimentare e dell’imballaggio espanderanno l’uso di cere a base vegetale per rivestimenti e protezione delle superfici.

- I progressi nelle tecnologie di raffinazione e idrogenazione miglioreranno le caratteristiche prestazionali e amplieranno le applicazioni industriali.

- I segmenti di bellezza premium e prodotti biologici guideranno un maggiore consumo di gradi di cera ad alta purezza.

- Le soluzioni di bio-cera miscelata guadagneranno trazione poiché i produttori cercano una maggiore stabilità e multifunzionalità.

- I produttori regionali investiranno nella resilienza della catena di approvvigionamento per gestire la volatilità delle materie prime e le incertezze ambientali.

- Il supporto normativo per materiali rinnovabili e a basse emissioni accelererà la penetrazione del mercato globale.

- Le opportunità di esportazione aumenteranno man mano che i fornitori asiatici e latinoamericani rafforzeranno le capacità di produzione e lavorazione.

- Le iniziative di economia circolare aumenteranno l’adozione di cere vegetali in rivestimenti ecologici, imballaggi e applicazioni industriali speciali.