Panoramica del Mercato

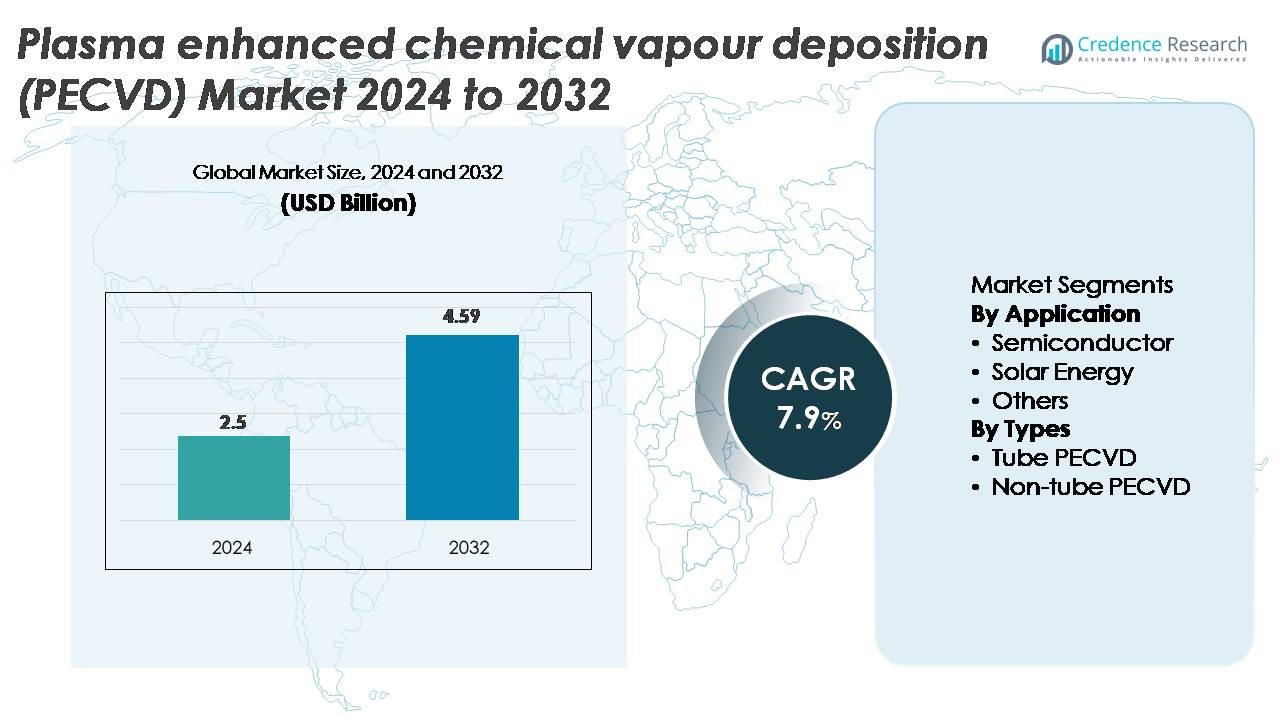

Il mercato globale delle unità di deposizione chimica da vapore potenziata al plasma (PECVD) è stato valutato a 2,5 miliardi di USD nel 2024 e si prevede che raggiungerà i 4,59 miliardi di USD entro il 2032, registrando un CAGR del 7,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Unità PECVD 2024 |

2,5 Miliardi di USD |

| Mercato delle Unità PECVD, CAGR |

7,9% |

| Dimensione del Mercato delle Unità PECVD 2032 |

4,59 Miliardi di USD |

Il mercato delle unità PECVD è modellato da una forte partecipazione di produttori di apparecchiature globali come Jusung Engineering, CVD Equipment, Piotech, ASM International, TES, SPTS Technologies (KLA), Wonik IPS, Applied Materials, Eugene Technology e Lam Research, tutti in competizione attraverso avanzamenti nella stabilità del plasma, uniformità del film e progetti di camere ad alta produttività. Queste aziende servono settori ad alta crescita tra cui semiconduttori, fotovoltaico ed elettronica a film sottile, rafforzando le loro posizioni attraverso investimenti in R&S e partnership con grandi fabbriche. L’Asia-Pacifico guida il mercato con una quota di circa il 45%, trainata da un’ampia fabbricazione di wafer e produzione di moduli solari, seguita dal Nord America con circa il 25%, supportata dall’espansione della produzione avanzata di semiconduttori.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle unità PECVD è stato valutato a 2,5 miliardi di USD nel 2024 e si prevede che raggiungerà i 4,59 miliardi di USD entro il 2032, registrando un CAGR del 7,9%, supportato dall’aumento dell’adozione nella produzione di semiconduttori e solare.

- La domanda si rafforza poiché nodi avanzati, architetture 3D e tecnologie PV ad alta efficienza richiedono una deposizione precisa di film sottili, rendendo il segmento dei semiconduttori l’applicazione dominante, rappresentando la quota più grande grazie all’uso intensivo in strati dielettrici e di passivazione.

- Tendenze come l’espansione dell’elettronica flessibile, la deposizione a bassa temperatura e la lavorazione su larga area accelerano gli aggiornamenti tecnologici e incoraggiano l’investimento in piattaforme PECVD ad alta produttività e multi-camera.

- La competizione si intensifica tra i giocatori globali concentrati su uniformità del plasma, riduzione dei difetti e controllo digitale dei processi, mentre gli alti costi di capitale e i complessi requisiti di integrazione frenano l’adozione per i produttori di piccola e media scala.

- L’Asia-Pacifico guida con una quota di mercato di ~45%, seguita dal Nord America (~25%) e dall’Europa (~20%), guidate rispettivamente da grandi fabbriche, espansione domestica dei chip e forte innovazione nei settori fotovoltaico e dell’elettronica di potenza.

Analisi della Segmentazione di Mercato:

Per Applicazione

Il segmento dei semiconduttori detiene la quota dominante nel mercato delle unità PECVD, guidato dal suo ruolo critico nel depositare strati dielettrici, film di passivazione e rivestimenti barriera per dispositivi logici e di memoria avanzati. La continua riduzione dei nodi, l’espansione delle architetture 3D e l’aumento dell’adozione di materiali high-k rafforzano la domanda di sistemi PECVD ad alta precisione con superiore uniformità e bassa difettosità. Anche le applicazioni nell’energia solare mostrano una crescita costante poiché il PECVD supporta strati essenziali nelle celle solari eterogiunzione e ad emettitore passivato, mentre la categoria “altri” guadagna trazione da ottica, dispositivi medici e sensori a film sottile.

- Ad esempio, il sistema Producer® PECVD di Applied Materials supporta una deposizione dielettrica a bassa temperatura altamente uniforme, con alcuni processi che operano sotto i 400 °C (fino a 100°C–350°C per applicazioni di packaging avanzato), consentendo l’integrazione in strutture FinFET e GAA avanzate.

Per Tipologia

I sistemi PECVD non a tubo comandano la quota di mercato principale grazie alla loro idoneità per substrati di grande area, maggiore produttività e integrazione in linee di produzione automatizzate per semiconduttori, display e moduli fotovoltaici. La loro capacità di mantenere una distribuzione stabile del plasma su superfici ampie li rende preferiti per ambienti di produzione di massa. I sistemi PECVD a tubo rimangono rilevanti nella ricerca specializzata, produzione in piccoli lotti e applicazioni che richiedono un controllo superiore sulla chimica di deposizione. Tuttavia, gli investimenti crescenti nella fabbricazione di elettronica su larga scala e nelle tecnologie solari a film sottile continuano a rafforzare il PECVD non a tubo come categoria tecnologica dominante.

- Ad esempio, la piattaforma AKT-PECVD di Applied Materials per applicazioni display e solari supporta substrati di vetro fino a Gen-10.5 (3.370 × 2.940 mm) e offre un’uniformità dello spessore del film inferiore a ±3 nm su tutto il pannello, un punto di riferimento per la deposizione su larga scala.

Principali Fattori di Crescita

Espansione della Fabbricazione di Semiconduttori e Scalatura di Nodi Avanzati

L’avanzamento rapido della produzione di semiconduttori rimane il catalizzatore più forte per l’adozione delle unità PECVD, poiché le fabbriche richiedono sempre più film sottili altamente uniformi e a basso difetto per architetture 3D NAND, FinFET, GAA-FET e packaging avanzato. Man mano che le geometrie dei dispositivi continuano a ridursi, i sistemi PECVD sono essenziali per depositare strati dielettrici conformi, materiali distanziatori e rivestimenti di passivazione mantenendo un controllo preciso del plasma. Gli enormi investimenti delle fonderie in nuove fabbriche e nodi tecnologici accelerano la domanda di attrezzature, specialmente per camere ad alto rendimento progettate per la deposizione multistrato. L’espansione dell’integrazione eterogenea, dei design basati su chiplet e del packaging avanzato a livello di wafer intensifica ulteriormente la necessità di tecnologie PECVD che supportano l’ingegneria di stack complessi. Questo fattore acquisisce slancio poiché i principali IDM enfatizzano una maggiore densità, affidabilità migliorata e prestazioni elettriche avanzate nei chip di prossima generazione.

- Ad esempio, la piattaforma VECTOR® PECVD di Lam Research supporta fino a 12 camere con tassi di deposizione superiori a 10.000 Å/min per SiN, consentendo impilamenti multistrato ad alto volume utilizzati in 3D NAND con oltre 200 strati.

Crescente Domanda di Fotovoltaici Solari ad Alta Efficienza

Il settore dell’energia solare incrementa significativamente la necessità di attrezzature PECVD, guidato dal cambiamento globale verso tecnologie PV ad alta efficienza come le architetture a giunzione eterogenea (HJT), cella posteriore emettitore passivato (PERC) e TOPCon. I sistemi PECVD sono essenziali per depositare strati di silicio intrinseci e drogati, rivestimenti antiriflesso e film di passivazione superficiale che influenzano direttamente l’efficienza di conversione. Man mano che i produttori passano a linee di produzione su scala gigawatt, si affidano sempre più a strumenti PECVD capaci di deposizione su larga area con forte uniformità del film. L’aumento delle installazioni solari su scala industriale e sui tetti accelera la domanda di piattaforme PECVD avanzate che consentono prestazioni del modulo più elevate, una vita utile prolungata e una riduzione del degrado indotto dalla luce. La tendenza verso celle PV di prossima generazione rafforza ulteriormente l’importanza strategica del PECVD negli ecosistemi di produzione solare.

- Ad esempio, la linea di produzione HJT PECVD di Jusung Engineering è documentata pubblicamente per processare fino a 4.000 wafer M6 all’ora a temperature di deposizione inferiori a 200 °C, consentendo strati intrinseci di a-Si ultra-sottili (~10–20 nm) critici per celle a giunzione eterogenea ad alta efficienza.

Rapida Adozione delle Tecnologie a Film Sottile nei Settori Emergenti

Le applicazioni emergenti in ottica, display, sensori, dispositivi medici e rivestimenti protettivi espandono l’uso del PECVD oltre i mercati tradizionali. La capacità della tecnologia di depositare film barriera di alta qualità, rivestimenti idrofobici e strati a bassa temperatura la rende essenziale per l’elettronica flessibile, i display OLED, i micro-sensori e i componenti biomedici specializzati. Le industrie che adottano dispositivi miniaturizzati, leggeri e durevoli preferiscono sempre più il PECVD perché consente un’ingegneria precisa del film su substrati diversi, inclusi polimeri e materiali sensibili alla temperatura. La crescita è ulteriormente supportata dalla crescente domanda di rivestimenti anti-graffio, anti-appannamento e resistenti all’umidità nei settori automobilistico, dei dispositivi indossabili e delle applicazioni industriali. Man mano che l’innovazione accelera nei sistemi micro-elettromeccanici (MEMS) e nei dispositivi di comunicazione ad alta frequenza emergenti, il PECVD continua a servire come metodo di deposizione fondamentale per la modifica delle superfici e lo sviluppo di strati funzionali.

Tendenze Chiave & Opportunità

Spostamento Verso la Deposizione su Ampie Superfici e la Produzione ad Alto Rendimento

Una tendenza importante nel mercato PECVD è la transizione verso apparecchiature capaci di deposizione su ampie superfici per supportare la produzione ad alto volume nei semiconduttori, fotovoltaici e display. I produttori danno sempre più priorità a piattaforme PECVD multi-camera, cluster e inline che offrono un rendimento maggiore mantenendo standard di uniformità rigorosi. Questo cambiamento crea opportunità per i fornitori che offrono architetture di sistema scalabili e tecnologie avanzate di controllo al plasma. La domanda di formati di wafer da 300 mm e più grandi, insieme a linee di moduli solari su scala gigawatt, posiziona i sistemi PECVD ad alto rendimento come essenziali per l’ottimizzazione dei costi. Inoltre, le innovazioni nell’automazione dei processi, nella diagnostica in tempo reale e nel monitoraggio delle camere abilitato dall’IA migliorano il tempo di attività e il rendimento, creando nuove vie di crescita per i fornitori di apparecchiature.

· Ad esempio, la piattaforma VECTOR® PECVD di Lam Research supporta configurazioni con fino a 12 camere e offre tassi di deposizione di SiN nella classe di 10.000 Å/min, permettendo la formazione dielettrica multi-stack ad alto volume utilizzata nella fabbricazione di NAND 3D con oltre 200 strati.

Progressi nella Deposizione a Bassa Temperatura e su Substrati Flessibili

Il mercato sta assistendo a forti opportunità nei processi PECVD a bassa temperatura progettati per l’elettronica flessibile, substrati polimerici e formati di dispositivi emergenti. Con l’aumento della domanda di display pieghevoli, dispositivi indossabili a film sottile e sensori flessibili, i sistemi PECVD capaci di depositare film funzionali a temperature ridotte acquisiscono rilevanza strategica. Questa tendenza sta incoraggiando i produttori a sviluppare sorgenti al plasma, chimiche precursori e design delle camere che minimizzano lo stress termico garantendo al contempo alta qualità del film. Le opportunità si espandono ulteriormente mentre le industrie perseguono componenti leggeri, pieghevoli e trasparenti che richiedono strati barriera, rivestimenti dielettrici e film di incapsulamento basati su PECVD. La convergenza dell’innovazione nei dispositivi flessibili e della lavorazione a bassa temperatura crea un forte percorso di crescita pluriennale.

· Ad esempio, la linea di produzione HJT PECVD di Jusung Engineering opera sotto i 200 °C e processa fino a 4.000 wafer M6 all’ora, consentendo la deposizione di strati intrinseci di a-Si da 10–20 nm necessari per celle solari eterogiunzione ad alta efficienza.

Aumento dell’Integrazione del Controllo Digitale dei Processi e della Manutenzione Predittiva

Le tendenze avanzate del software e della digitalizzazione stanno rimodellando il design delle apparecchiature PECVD, consentendo una maggiore stabilità del processo, una migliore ripetibilità e una riduzione dei costi operativi. Analisi guidate dall’IA, algoritmi di apprendimento automatico e gemelli digitali sono sempre più utilizzati per monitorare il comportamento del plasma, rilevare anomalie e prevedere le esigenze di manutenzione in tempo reale. Questi progressi aiutano le fabbriche a ridurre i tempi di inattività, migliorare il rendimento e prolungare la vita delle apparecchiature. Poiché i produttori danno priorità alle strategie di produzione intelligente e Industria 4.0, i fornitori PECVD che offrono piattaforme dati integrate e sistemi di controllo intelligenti possono ottenere un vantaggio competitivo significativo. Questa tendenza crea forti opportunità per modelli di entrate basati sui servizi e partnership di ottimizzazione delle prestazioni a lungo termine.

Principali Sfide

Alti Costi di Capitale e Requisiti di Integrazione Complessi

Una delle sfide più significative per il mercato PECVD è l’elevato investimento di capitale richiesto per le apparecchiature di deposizione avanzate, in particolare per i sistemi cluster multi-camera utilizzati nella fabbricazione di semiconduttori. I produttori più piccoli e i nuovi produttori di energia solare spesso affrontano vincoli finanziari che limitano l’adozione di piattaforme PECVD all’avanguardia. Inoltre, l’integrazione dei moduli PECVD nelle linee di produzione esistenti richiede un’infrastruttura di strutture sofisticata, condizioni avanzate di camere bianche e ingegneri di processo qualificati. Queste complessità aumentano il tempo di installazione, i costi operativi e le spese di manutenzione. Con l’avanzare dei nodi tecnologici, le ricette di processo diventano più complesse, aumentando ulteriormente la barriera all’ingresso per le industrie sensibili ai costi e per i nuovi partecipanti al mercato.

Sensibilità del Processo, Problemi di Compatibilità dei Materiali e Danni Indotti dal Plasma

I processi PECVD sono altamente sensibili alla densità del plasma, alla dinamica del flusso di gas, alla selezione dei precursori e alle condizioni del substrato, rendendo la qualità del film costante una sfida senza un rigoroso controllo del processo. Ottenere una deposizione uniforme su substrati di grandi dimensioni o strutture di dispositivi complesse richiede una sintonizzazione avanzata del plasma che non tutti i produttori possono facilmente ottimizzare. Certi materiali, in particolare i polimeri sensibili alla temperatura o gli strati semiconduttori delicati, affrontano rischi di danni indotti dal plasma, influenzando le prestazioni del dispositivo. Gestire queste sfide di compatibilità richiede continui miglioramenti ingegneristici, progetti di camere sofisticati e un’ottimizzazione precisa dei parametri di processo. Per i produttori incapaci di soddisfare questi requisiti esigenti, le perdite di rendimento e la variabilità delle prestazioni rimangono ostacoli operativi principali.

Analisi Regionale

Nord America

Il Nord America detiene circa il 25% del mercato delle unità PECVD, supportato da una forte attività di produzione di semiconduttori e investimenti sostenuti nella produzione avanzata di logica e memoria. Gli Stati Uniti sono leader con grandi fabbriche che espandono la capacità per l’elaborazione di wafer da 300 mm, rafforzando la domanda di piattaforme PECVD ad alta precisione. La crescita è ulteriormente rafforzata dagli incentivi federali per la produzione domestica di chip e dall’aumento dell’adozione di tecnologie a film sottile nei settori aerospaziale, dei dispositivi medici e dei rivestimenti ottici. Il Canada contribuisce attraverso lo sviluppo di film sottili orientato alla ricerca e la produzione di elettronica di nicchia, mantenendo collettivamente la posizione della regione come acquirente di apparecchiature PECVD di alto valore.

Europa

L’Europa rappresenta quasi il 20% del mercato globale, trainata da una robusta crescita nell’elettronica automobilistica, nei semiconduttori di potenza e nella ricerca fotovoltaica. Germania, Francia e Paesi Bassi ancorano l’adozione del PECVD attraverso l’innovazione nei dispositivi a banda larga, nella produzione di MEMS e nelle tecnologie solari a film sottile. Un forte accento sulla produzione efficiente dal punto di vista energetico e sulle celle fotovoltaiche di nuova generazione supporta la domanda di sistemi di deposizione avanzati. Le università tecniche e gli istituti di ricerca e sviluppo della regione contribuiscono significativamente guidando l’innovazione dei processi. Inoltre, l’attenzione dell’Europa sull’automazione industriale e sull’elettronica di potenza per veicoli elettrici espande la necessità di unità PECVD ad alta uniformità in diverse applicazioni.

Asia-Pacifico

L’Asia-Pacifico domina il mercato con una quota stimata del 45%, guidata dall’espansione aggressiva dei semiconduttori in Cina, Taiwan, Corea del Sud e Giappone. La fabbricazione ad alto volume, le rapide transizioni dei nodi tecnologici e la produzione su larga scala di moduli solari creano una domanda forte e sostenuta per le unità PECVD. Gli investimenti della Cina nelle fabbriche di wafer domestici e la leadership della Corea nella produzione di memoria accelerano ulteriormente la crescita del mercato. La regione è anche leader nell’elettronica a film sottile, nei display flessibili e nelle celle fotovoltaiche ad alta efficienza, richiedendo piattaforme PECVD sofisticate. Incentivi governativi strategici ed ecosistemi di produzione competitivi in termini di costi rafforzano la posizione dell’Asia-Pacifico come hub globale per il consumo di attrezzature di deposizione.

America Latina

L’America Latina detiene una quota modesta del 5%, guidata dalla crescente adozione di sistemi PECVD nell’implementazione dell’energia solare e nei settori emergenti dell’assemblaggio elettronico. Brasile, Messico e Cile sono i mercati principali, beneficiando di investimenti crescenti nelle infrastrutture per le energie rinnovabili e nell’integrazione di moduli PV a film sottile. Sebbene la produzione di semiconduttori rimanga limitata, la domanda regionale è supportata da applicazioni in rivestimenti, sensori e componenti industriali. Programmi collaborativi di R&S con fornitori internazionali di attrezzature stanno aiutando le industrie locali ad accedere a capacità avanzate di deposizione a film sottile. L’aumento graduale della diversificazione tecnologica nella regione dovrebbe creare opportunità incrementali per le soluzioni PECVD.

Medio Oriente & Africa

La regione del Medio Oriente & Africa contribuisce per circa il 5% al mercato globale del PECVD, con una crescita alimentata principalmente dagli investimenti nelle energie rinnovabili, in particolare nelle tecnologie solari a film sottile. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica stanno integrando componenti PV basati su PECVD per supportare lo sviluppo di parchi solari su larga scala. La base di produzione elettronica rimane piccola, ma l’adozione crescente di tecnologie avanzate di rivestimento nei settori aerospaziale, energetico e industriale guida una domanda di nicchia. Collaborazioni di ricerca e iniziative di trasferimento tecnologico stanno gradualmente espandendo le capacità di processo regionali, posizionando il MEA come un mercato PECVD emergente ma in costante sviluppo.

Segmentazioni di Mercato:

Per Applicazione

- Semiconduttori

- Energia Solare

- Altri

Per Tipologia

- PECVD a Tubo

- PECVD Non a Tubo

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato delle unità PECVD è definito da un mix di produttori globali di apparecchiature per semiconduttori e fornitori specializzati di sistemi di deposizione che competono su precisione di processo, throughput e capacità su larga area. Le aziende leader si concentrano sullo sviluppo di architetture multi-camera, fonti di plasma avanzate e controllo di processo guidato dall’IA per soddisfare le esigenze dei nodi semiconduttori sub-10 nm, celle solari ad alta efficienza ed elettronica a film sottile emergente. I principali attori rafforzano le loro posizioni attraverso collaborazioni strategiche con fonderie leader e produttori fotovoltaici, consentendo lo sviluppo congiunto di ricette di deposizione ottimizzate. Gli investimenti nel PECVD a bassa temperatura per l’elettronica flessibile e nei sistemi di grande formato per linee solari su scala gigawatt intensificano ulteriormente la competizione. I fornitori si differenziano anche attraverso modelli di servizio migliorati, piattaforme di manutenzione predittiva e design di sistemi modulari che consentono scalabilità in diverse applicazioni. Man mano che il mercato si espande nel packaging avanzato, nei dispositivi di potenza a banda larga e nei dispositivi indossabili flessibili, i fornitori con forti capacità di R&S e competenze nella produzione ad alto volume continuano a garantire un vantaggio competitivo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- In ottobre 2025, CVD Equipment Corporation ha ottenuto un ordine per due dei suoi sistemi PVT150™, riflettendo la continua domanda per le sue apparecchiature termiche/di deposizione.

- In maggio 2024, Jusung ha annunciato una ristrutturazione aziendale: ha deciso di scorporare le sue divisioni semiconduttori, solare e display in entità separate. La riorganizzazione mira a permettere alla divisione delle apparecchiature per semiconduttori di concentrarsi esclusivamente sullo sviluppo tecnologico e sulla produzione, presumibilmente includendo il suo portafoglio di strumenti di deposizione PECVD e correlati.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Applicazione, Tipo e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di unità PECVD aumenterà poiché i nodi semiconduttori avanzati e le architetture di dispositivi 3D richiedono una maggiore precisione nella deposizione di strati dielettrici e di passivazione.

- I produttori di fotovoltaico solare adotteranno sempre più il PECVD per tecnologie di celle ad alta efficienza come HJT, TOPCon e strati di passivazione di nuova generazione.

- I processi PECVD a bassa temperatura guadagneranno terreno per supportare l’elettronica flessibile, indossabile e a base di polimeri.

- I sistemi di deposizione su larga area vedranno una maggiore adozione nella produzione di display, moduli a film sottile e linee di produzione ad alta velocità.

- Il controllo dei processi abilitato dall’IA e la manutenzione predittiva diventeranno fondamentali per migliorare il rendimento e il tempo di attività nelle fabbriche.

- Le innovazioni nei materiali e le nuove chimiche dei precursori espanderanno l’applicabilità del PECVD in ottica, sensori e dispositivi MEMS.

- I fornitori di attrezzature si concentreranno su piattaforme modulari e scalabili per soddisfare le diverse esigenze del settore e ridurre i tempi di installazione.

- Le iniziative di sostenibilità guideranno l’interesse per i processi PECVD che riducono il consumo energetico e migliorano l’efficienza della camera.

- L’espansione della produzione regionale, specialmente nell’Asia-Pacifico, continuerà a plasmare le dinamiche competitive e le strategie della catena di approvvigionamento.

- Lo sviluppo collaborativo tra produttori di attrezzature e produttori di dispositivi accelererà le ricette di processo PECVD personalizzate per stack multistrato complessi.