Panoramica del Mercato:

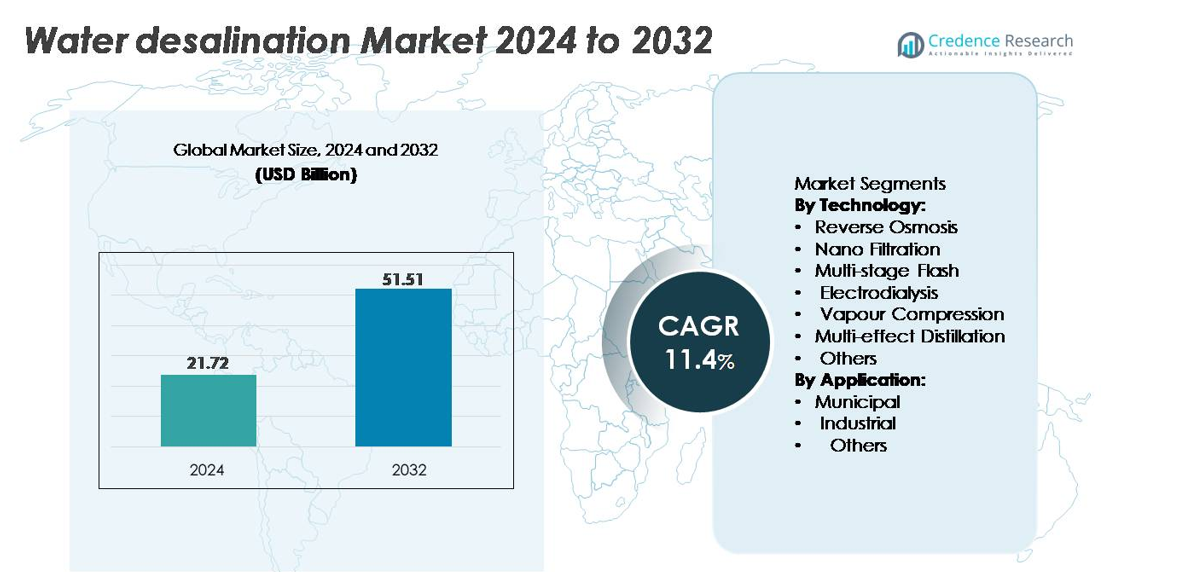

La dimensione del mercato globale della desalinizzazione dell’acqua è stata valutata a 21,72 miliardi di USD nel 2024 e si prevede che raggiungerà 51,51 miliardi di USD entro il 2032, espandendosi a un CAGR dell’11,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Desalinizzazione dell’Acqua 2024 |

21,72 miliardi di USD |

| Mercato della Desalinizzazione dell’Acqua, CAGR |

11,4% |

| Dimensione del Mercato della Desalinizzazione dell’Acqua 2032 |

51,51 miliardi di USD |

Il mercato della desalinizzazione dell’acqua è modellato da un gruppo competitivo di leader globali, con Xylem Inc., Acciona Agua, Hitachi Zosen Corporation, Aquatech International LLC, Pentair Plc e Hyflux Ltd. che guidano l’innovazione tecnologica e l’esecuzione di progetti su larga scala. Queste aziende rafforzano la presenza sul mercato attraverso sistemi RO avanzati, membrane a risparmio energetico e capacità EPC chiavi in mano su misura per clienti municipali e industriali. A livello regionale, il Medio Oriente e l’Africa dominano il mercato con una quota approssimativa del 45%, supportata da grandi impianti costieri, investimenti sostenuti dal governo e continua espansione della capacità. L’Asia Pacifico segue come regione in rapida crescita, mentre il Nord America e l’Europa mantengono un’adozione costante guidata dalla resilienza alla siccità e dalla conformità normativa.

Approfondimenti di Mercato:

- Il mercato globale della desalinizzazione dell’acqua ha raggiunto i 21,72 miliardi di USD nel 2024 ed è previsto crescere a un CAGR del 12,1% fino al 2032, supportato dalla crescente domanda municipale e industriale nelle regioni con stress idrico.

- La crescente necessità di un approvvigionamento affidabile di acqua potabile, l’aumento della frequenza delle siccità e normative più severe sul riutilizzo dell’acqua industriale guidano l’adozione su larga scala di sistemi di desalinizzazione RO, termici e ibridi nelle economie costiere.

- I cambiamenti tecnologici verso membrane RO a risparmio energetico, desalinizzazione alimentata da fonti rinnovabili, ottimizzazione digitale degli impianti e soluzioni avanzate di gestione della salamoia definiscono le principali tendenze di mercato, accelerando la riduzione dei costi e la sostenibilità operativa.

- La concorrenza rimane forte poiché attori globali come Xylem, Acciona Agua, Hitachi Zosen, Aquatech, Pentair e Hyflux espandono le capacità EPC, innovano sistemi ad alto recupero e assicurano contratti O&M a lungo termine nei segmenti municipali e industriali.

- Il Medio Oriente & Africa detiene la quota regionale più grande con ~45%, seguito dall’Asia Pacifico con ~25%; RO domina la quota tecnologica con ~60%, con applicazioni municipali che rappresentano ~65% della domanda totale di acqua desalinizzata.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Tecnologia

L’Osmosi Inversa (RO) rimane la tecnologia dominante, rappresentando la quota di mercato più grande grazie alla sua alta efficienza di rifiuto del sale, design modulare e costi in calo di sostituzione delle membrane che supportano il rapido dispiegamento in contesti municipali e industriali. La Nanofiltrazione (NF) mostra un’adozione costante per la rimozione selettiva di soluti in applicazioni di riutilizzo di acqua salmastra e acque reflue. Il Multi-Stage Flash (MSF) e la Distillazione Multi-Effetto (MED) mantengono rilevanza nelle regioni ricche di energia termica, guidati dalla compatibilità operativa con impianti di cogenerazione. L’Elettrodialisi (ED) guadagna trazione per applicazioni industriali a bassa salinità e di nicchia che richiedono separazione ionica mirata. I sistemi di Compressione del Vapore (VC) servono installazioni remote con layout compatti, mentre altre tecnologie emergenti come l’osmosi diretta e la distillazione a membrana avanzano nei test su scala pilota per migliorare l’efficienza energetica.

- Ad esempio, la membrana FILMTEC™ SW30HRLE-440i di DuPont offre un flusso di permeato verificato di 6.000–6.500 GPD con un tasso di rifiuto del sale del 99,7%, supportato da accoppiatori interbloccanti automatizzati iLEC™ che eliminano le perdite degli O-ring.

Per Applicazione

L’approvvigionamento idrico municipale costituisce il segmento di applicazione dominante, supportato dall’espansione delle popolazioni urbane, dalle pressioni di scarsità d’acqua e dagli investimenti governativi in infrastrutture di desalinizzazione su larga scala per garantire una produzione resiliente di acqua potabile. La domanda industriale cresce poiché settori come la generazione di energia, il petrolio & gas, i prodotti chimici e la trasformazione alimentare adottano la desalinizzazione per garantire acqua di processo affidabile e ridurre l’estrazione di acqua dolce. La categoria “Altri” che comprende agricoltura, difesa e turismo sperimenta una crescita incrementale guidata dalla necessità di unità di desalinizzazione decentralizzate, containerizzate e soluzioni di sicurezza idrica off-grid in zone remote o aride.

- Ad esempio, l’impianto Sorek I di IDE Technologies in Israele produce 624.000 m³/giorno utilizzando membrane RO da 16 pollici, il diametro di membrana più grande al mondo nella dissalazione municipale, con un consumo energetico vicino a 3,2 kWh/m³, dimostrando una capacità di fornitura urbana su scala record.

PRINCIPALI FATTORI DI CRESCITA

Escalation della scarsità d’acqua globale e aumento della domanda municipale

L’accelerazione dell’esaurimento delle acque dolci, la rapida urbanizzazione e le siccità indotte dal clima aumentano significativamente la pressione sui paesi per espandere le fonti alternative di approvvigionamento idrico, posizionando la dissalazione come pietra angolare della pianificazione della sicurezza idrica a lungo termine. Le utility municipali adottano impianti di dissalazione su larga scala per salvaguardare la disponibilità di acqua potabile, in particolare nelle geografie aride dove i tassi di ricarica delle falde acquifere rimangono insufficienti. I governi in regioni come il Medio Oriente, il Sud Asia e parti del Nord America investono in mega programmi di dissalazione per diversificare i portafogli di approvvigionamento e ridurre la dipendenza dalle precipitazioni. La crescente dipendenza da unità di dissalazione decentralizzate e di risposta alle emergenze rafforza ulteriormente la domanda nelle regioni costiere e soggette a siccità. Man mano che le città integrano strategie di resilienza e misure di adattamento al rischio climatico, la dissalazione diventa un investimento strategico a supporto della crescita demografica, dell’industrializzazione e della conformità ambientale, rafforzando così il suo ruolo a lungo termine nelle infrastrutture idriche nazionali.

- Ad esempio, la SWCC dell’Arabia Saudita gestisce il Rabigh 3 IWP verificato a 600.000 m³/giorno, che detiene un Guinness World Record come il più grande impianto di dissalazione ad osmosi inversa a livello globale, fornendo acqua potabile resiliente al clima a milioni di persone.

Progressi nella tecnologia delle membrane e processi a basso consumo energetico

Miglioramenti continui nell’ingegneria delle membrane, nell’ottimizzazione dei sistemi e nelle configurazioni degli impianti ibridi guidano la riduzione dei costi e l’efficienza operativa, rafforzando la fattibilità economica della dissalazione. Le membrane ad osmosi inversa di nuova generazione con maggiore permeabilità, resistenza al fouling e durata di servizio più lunga riducono la frequenza di manutenzione e abbassano i costi operativi totali per grandi utility e impianti industriali. Concetti emergenti come membrane biomimetiche, strati di ossido di grafene e materiali compositi nanometrici aumentano la capacità produttiva e diminuiscono l’intensità energetica. L’integrazione di dispositivi di recupero energetico (ERD), pompe ad alta pressione ottimizzate e sistemi di monitoraggio digitale migliorano ulteriormente le prestazioni degli impianti. Le configurazioni ibride RO-termiche aiutano a massimizzare la concentrazione di salamoia raggiungendo al contempo una resilienza operativa di picco. Poiché l’energia rimane il componente di costo più grande nella dissalazione, le innovazioni che riducono il consumo migliorano direttamente la scalabilità, rendendo la dissalazione sempre più accessibile nelle regioni con risorse energetiche limitate.

- Ad esempio, la membrana ESPA2-4040 di Hydranautics produce un flusso di permeato verificato di 1.900 galloni al giorno a 150 psi con un tasso di reiezione del sale del 99,6%, riducendo i requisiti energetici per le utenze municipali.

Adozione Industriale in Crescita e Conformità alle Normative sul Riutilizzo dell’Acqua

Le industrie intensificano l’uso della desalinizzazione poiché affrontano regolamenti più severi sullo scarico delle acque reflue, limiti all’estrazione di acqua dolce e requisiti di sostenibilità. Settori come petrolio e gas, generazione di energia, estrazione mineraria, semiconduttori, trasformazione alimentare e chimica si affidano alla desalinizzazione per garantire un approvvigionamento costante di acqua di processo e mitigare le interruzioni operative. I mandati di Zero-Liquid Discharge (ZLD) spingono le aziende a integrare la desalinizzazione con sistemi avanzati di gestione della salamoia per ridurre l’impatto ambientale. L’enfasi crescente sull’uso circolare dell’acqua accelera l’adozione della desalinizzazione a membrana per il riciclo interno e il recupero di sali e minerali preziosi. Gli operatori industriali beneficiano anche di sistemi modulari containerizzati, che consentono un’installazione rapida in zone operative remote o temporanee. Mentre le aziende rafforzano gli impegni ESG e gli obiettivi di efficienza delle risorse, la desalinizzazione svolge un ruolo critico nel raggiungimento di una gestione responsabile dell’acqua, guidando una domanda sostenuta nei settori ad alta intensità idrica.

TENDENZE E OPPORTUNITÀ CHIAVE:

Espansione dei Sistemi di Desalinizzazione Alimentati da Energie Rinnovabili e Ibridi

L’integrazione di tecnologie solari, eoliche, geotermiche e di recupero del calore di scarto rappresenta una delle opportunità più trasformative nell’industria della desalinizzazione. La desalinizzazione alimentata da energie rinnovabili affronta preoccupazioni di lunga data sui costi operativi elevati e le emissioni di carbonio associate agli impianti termici convenzionali e RO. Configurazioni ibride che combinano il fotovoltaico solare con RO, o l’energia solare-termica con la distillazione multi-effetto supportano la produzione continua di acqua stabilizzando la domanda di elettricità nei periodi di picco e fuori picco. I progressi tecnologici nello stoccaggio di energia termica, nell’integrazione delle batterie e nei controllori intelligenti interattivi con la rete migliorano la flessibilità operativa dei sistemi alimentati da energie rinnovabili. I governi e le utenze sperimentano sempre più iniziative di desalinizzazione verde per raggiungere obiettivi di decarbonizzazione e allineare le infrastrutture idriche con i mandati di sostenibilità. Il passaggio verso la desalinizzazione a basso contenuto di carbonio posiziona le energie rinnovabili come un importante catalizzatore di crescita nello sviluppo futuro degli impianti.

- Ad esempio, l’Impianto RO Alimentato da Energia Solare di Al Khafji sviluppato da Abengoa (in collaborazione con Advanced Water Technology) si trova ad Al Khafji, in Arabia Saudita. La struttura è alimentata da un impianto fotovoltaico solare associato, che ha una capacità generalmente citata come 10 MW o 15 MWac, consentendo la produzione continua di 60.000 m³/giorno di acqua potabile.

Crescita degli Impianti di Desalinizzazione Intelligenti, Autonomi e Ottimizzati Digitalmente

L’adozione di modelli digital twin, analisi predittiva, monitoraggio abilitato dall’IA e controlli di processo basati su IoT guida la modernizzazione delle operazioni di desalinizzazione. Gli impianti intelligenti automatizzano i cicli di pulizia delle membrane, rilevano il fouling nelle fasi iniziali e ottimizzano la pressione del sistema e i tassi di flusso in tempo reale per migliorare l’efficienza energetica e ridurre i tempi di inattività non pianificati. Le piattaforme cloud-based di controllo e acquisizione dati (SCADA) consentono la gestione remota attraverso asset di desalinizzazione distribuiti, avanzando la scalabilità in regioni con infrastrutture idriche frammentate. I sistemi autonomi migliorano l’efficienza della manodopera, garantiscono una qualità di output costante e supportano strategie di manutenzione basate sulle condizioni. Man mano che le strutture di desalinizzazione crescono in scala e complessità, la trasformazione digitale diventa essenziale per massimizzare la longevità degli asset, ridurre i rischi operativi e migliorare la prevedibilità dei costi, creando un’opportunità a lungo termine per i fornitori di tecnologia e le utenze.

Principali Sfide:

Alto Consumo Energetico e Costi Operativi Associati

Nonostante i progressi tecnologici, la desalinizzazione rimane un processo ad alta intensità energetica, richiedendo una notevole quantità di elettricità per i processi di pressurizzazione, evaporazione termica o concentrazione della salamoia. L’alto consumo energetico si traduce direttamente in costi operativi elevati, creando barriere finanziarie per le regioni con risorse energetiche limitate o mercati energetici volatili. Le fluttuazioni dei prezzi dell’energia, i vincoli della rete e le implicazioni delle emissioni di carbonio aggiungono ulteriore complessità operativa. Le utility faticano a mantenere la competitività dei costi bilanciando le tariffe dell’acqua con l’aumento delle spese energetiche. Sebbene i dispositivi di recupero energetico e le membrane avanzate riducano il consumo, gli impianti su larga scala dipendono ancora fortemente da un approvvigionamento energetico continuo, limitando la fattibilità per le regioni a basso reddito. Gestire l’accessibilità energetica a lungo termine rimane una sfida critica e un fattore determinante della fattibilità del progetto.

Preoccupazioni Ambientali Associate allo Smaltimento della Salamoia e all’Impatto sugli Ecosistemi

Lo smaltimento della salamoia continua a rappresentare significative sfide ambientali, in particolare per le regioni costiere con ecosistemi marini sensibili. Lo scarico ad alta salinità, l’inquinamento termico e gli additivi chimici residui possono alterare la densità dell’acqua oceanica, disturbare gli habitat acquatici e influenzare la biodiversità se non gestiti correttamente. Anche le opzioni di smaltimento della salamoia a terra sollevano preoccupazioni riguardo alla salinizzazione del suolo e alla contaminazione delle falde acquifere. Le autorità regolatorie impongono standard rigorosi sul design degli scarichi, la miscelazione della salinità e la qualità degli effluenti, aumentando la complessità e i costi del progetto. Sebbene le soluzioni avanzate di concentrazione della salamoia, recupero dei minerali e scarico zero di liquidi aiutino a mitigare i rischi ambientali, i loro elevati oneri di capitale e operativi limitano l’adozione diffusa. Una gestione sostenibile della salamoia rimane essenziale per l’accettazione a lungo termine e la conformità ambientale dei progetti di desalinizzazione.

Analisi Regionale:

Medio Oriente & Africa (MEA)

Il Medio Oriente & Africa detiene la quota maggiore del mercato globale della desalinizzazione, rappresentando circa il 45%, trainato dalla cronica scarsità d’acqua, risorse di acqua dolce minime e ampio sviluppo infrastrutturale guidato dal governo. Paesi come l’Arabia Saudita, gli Emirati Arabi Uniti, il Kuwait e Israele gestiscono alcuni dei più grandi impianti di osmosi inversa e desalinizzazione termica del mondo, supportati da investimenti sostanziali in sistemi alimentati da energie rinnovabili ed efficienti dal punto di vista energetico. Le strategie nazionali per l’acqua, la crescita della popolazione e l’espansione industriale rafforzano ulteriormente la domanda. I mega-progetti in corso e la modernizzazione tecnologica continuano a posizionare il MEA come il centro globale per la capacità di desalinizzazione su larga scala.

Asia Pacifico

L’Asia Pacifico rappresenta circa il 25% del mercato, supportato dall’aumento dello stress idrico, dalla rapida urbanizzazione e dall’espansione industriale in Cina, India, Australia, Corea del Sud e Singapore. I governi aumentano l’impiego della desalinizzazione per stabilizzare l’approvvigionamento idrico municipale e ridurre la vulnerabilità ai modelli monsonici fluttuanti. L’Australia e Singapore guidano la desalinizzazione a membrana ad alta efficienza, mentre la Cina avanza con grandi impianti di osmosi inversa costieri per garantire le esigenze idriche industriali e domestiche. La crescente adozione di tecnologie di minimizzazione della salamoia e sistemi ibridi solare-osmosi inversa accelera ulteriormente la crescita. Con l’intensificarsi della variabilità climatica, l’Asia Pacifico emerge come il mercato regionale in più rapida crescita per le nuove installazioni di progetti.

Nord America

Il Nord America rappresenta circa il 15% della domanda globale di desalinizzazione, guidata dalla scarsità d’acqua negli stati sud-occidentali degli Stati Uniti, dalla crescita demografica e dalle esigenze di sicurezza idrica industriale. Gli Stati Uniti espandono le installazioni di RO municipali e industriali, in particolare in California, Texas, Florida e Arizona, dove persistono condizioni di siccità. Canada e Messico investono selettivamente in progetti di desalinizzazione costiera per rafforzare la resilienza idrica regionale. L’enfasi crescente sull’ottimizzazione digitale, sui dispositivi di recupero energetico e sulle membrane a bassa pressione migliora le prestazioni degli impianti. Il supporto politico per la mitigazione della siccità, combinato con l’aumento delle esigenze di riutilizzo industriale, sostiene il flusso di progetti di desalinizzazione a medio termine del Nord America.

Europa

L’Europa detiene circa il 10% del mercato, guidata da nazioni mediterranee come Spagna, Italia, Cipro e Grecia che si affidano alla desalinizzazione per stabilizzare le carenze idriche stagionali. La Spagna rimane il maggiore adottante della regione, operando una rete sostanziale di impianti RO a supporto dell’agricoltura, del turismo e della fornitura municipale. L’Europa settentrionale utilizza la desalinizzazione su scala minore per comunità insulari e applicazioni industriali ad alta purezza. Un forte accento normativo sull’efficienza energetica promuove l’adozione di soluzioni di desalinizzazione alimentate da fonti rinnovabili e pratiche avanzate di gestione della salamoia. I finanziamenti dell’UE per infrastrutture idriche resilienti al clima incoraggiano ulteriormente lo sviluppo di progetti a lungo termine.

America Latina

L’America Latina rappresenta circa il 5% del mercato della desalinizzazione, supportata dall’adozione crescente nei settori minerario, della generazione di energia e dei comuni costieri. Il Cile guida l’implementazione regionale a causa delle intensive operazioni di estrazione del rame che richiedono fonti affidabili di acqua non dolce, supportate da grandi installazioni RO lungo il corridoio del Deserto di Atacama. Messico e Brasile espandono la capacità di desalinizzazione municipale per alleviare le carenze idriche urbane e ridurre la dipendenza da serbatoi esauriti. L’aumento della frequenza delle siccità e la diversificazione industriale guidano nuovi flussi di progetti. Sebbene la regione sia ancora nelle fasi iniziali di adozione, il supporto politico per soluzioni idriche sostenibili accelera l’espansione a lungo termine della desalinizzazione.

Segmentazioni di Mercato:

Per Tecnologia:

- Osmosi Inversa

- Nanofiltrazione

- Flash Multi-stadio

- Elettrodialisi

- Compressione di Vapore

- Distillazione Multi-effetto

- Altri

Per Applicazione:

- Municipale

- Industriale

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo:

Il panorama competitivo del mercato della desalinizzazione dell’acqua presenta un mix di aziende di ingegneria globali, specialisti in tecnologia delle membrane e aziende idriche su scala industriale che insieme guidano i progressi nelle soluzioni di desalinizzazione su larga scala e decentralizzate. I principali attori includono Veolia, SUEZ, Acciona, Doosan Enerbility, IDE Technologies, Abengoa e Aquatech, ognuna delle quali investe pesantemente in sistemi RO ad alta efficienza, desalinizzazione alimentata da energie rinnovabili e tecnologie avanzate di gestione della salamoia. Le aziende rafforzano la competitività attraverso capacità EPC, contratti O&M a lungo termine, piattaforme di ottimizzazione digitale e integrazione del recupero energetico che riduce i costi del ciclo di vita. Innovatori delle membrane come DuPont, Toray, Hydranautics e LG Chem migliorano la differenziazione del mercato attraverso membrane ad alta permeabilità e resistenti all’incrostazione che supportano la riduzione del consumo energetico. Le utility regionali in Medio Oriente, Asia Pacifico e Nord America collaborano con fornitori globali per scalare impianti ibridi RO-termici e infrastrutture idriche intelligenti. Collaborazioni strategiche, concessioni di licenze tecnologiche ed espansione in unità modulari containerizzate intensificano ulteriormente la competizione, posizionando i principali fornitori per catturare la crescente domanda dei settori municipale e industriale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

- Xylem Inc.

- Acciona Agua

- Hitachi Zosen Corporation

- Aquatech International LLC

- Pentair Plc

- Hyflux Ltd.

Sviluppi Recenti:

- Nel novembre 2025, Xylem è diventato un investitore strategico in Flocean, che sta sviluppando il primo impianto commerciale di desalinizzazione sottomarina al mondo. Questa mossa mira a contribuire alla scalabilità delle soluzioni di desalinizzazione innovative a livello globale, segnando l’ingresso di Xylem nelle tecnologie di desalinizzazione di nuova generazione.

- Nel giugno 2025, Aquatech International LLC è stata selezionata come partner tecnologico per la desalinizzazione per il futuro impianto di desalinizzazione dell’acqua di mare presso il Corpus Christi’s Inner Harbor Water Treatment Campus in Texas. Una volta completato, sarà il terzo impianto di desalinizzazione dell’acqua di mare più grande nelle Americhe (e il primo importante in Texas).

- Nel dicembre 2023, ACCIONA ha annunciato traguardi significativi per due importanti impianti di desalinizzazione in Arabia Saudita, evidenziando l’aumento della produzione: l’Impianto di Desalinizzazione Jubail 3B e l’Impianto di Desalinizzazione Shuqaiq 4

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tecnologia, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, così come i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La capacità di desalinizzazione si espanderà rapidamente poiché più paesi danno priorità alla sicurezza idrica a lungo termine in mezzo a siccità intensificanti e variabilità climatica.

- L’osmosi inversa rafforzerà il suo dominio man mano che l’efficienza delle membrane migliora e il consumo energetico continua a diminuire.

- Gli impianti di desalinizzazione alimentati da energie rinnovabili guadagneranno terreno poiché le utility cercano modelli operativi a basso contenuto di carbonio e stabili nei costi.

- I gemelli digitali, l’ottimizzazione basata sull’IA e la manutenzione predittiva diventeranno standard in tutte le strutture nuove e aggiornate.

- I settori industriali adotteranno sempre più la desalinizzazione per conformarsi a norme di scarico più severe e ridurre la dipendenza dall’acqua dolce.

- I sistemi ibridi RO-termici vedranno un’adozione più ampia per raggiungere tassi di recupero più elevati e una migliore gestione della salamoia.

- Le unità di desalinizzazione decentralizzate e modulari si espanderanno in applicazioni remote, insulari e di risposta alle emergenze.

- Le tecnologie di valorizzazione della salamoia progrediranno, consentendo il recupero di minerali e riducendo l’impatto ambientale.

- Le partnership pubblico-privato accelereranno lo sviluppo dei progetti, specialmente nei mercati emergenti con stress idrico.

- I leader regionali come MEA e Asia Pacific guideranno le aggiunte di capacità globale attraverso investimenti infrastrutturali su larga scala.