Panoramica del Mercato

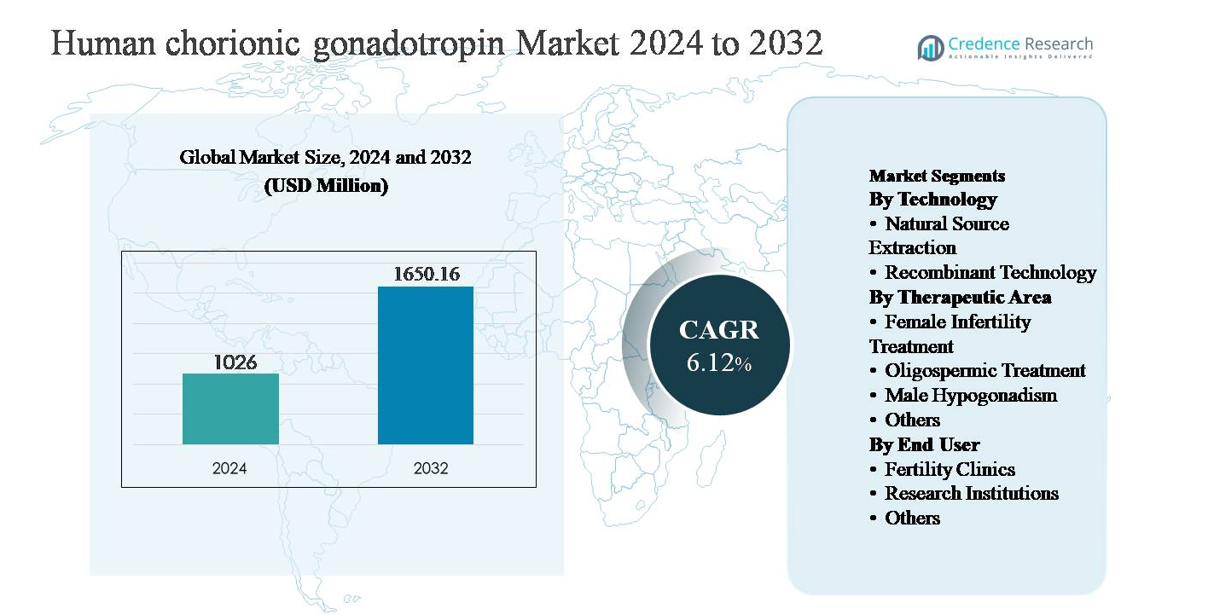

Il mercato della gonadotropina corionica umana (hCG) è stato valutato a 1.026 milioni di USD nel 2024 e si prevede che raggiungerà 1.650,16 milioni di USD entro il 2032, espandendosi a un tasso di crescita annuale composto (CAGR) del 6,12% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Gonadotropina Corionica Umana 2024 |

1.026 milioni di USD |

| Mercato della Gonadotropina Corionica Umana, CAGR |

6,12% |

| Dimensione del Mercato della Gonadotropina Corionica Umana 2032 |

1.650,16 milioni di USD |

Il mercato della gonadotropina corionica umana è guidato da un gruppo di produttori farmaceutici e biologici affermati, tra cui Merck & Co., Inc., Ferring Pharmaceuticals Inc., Bristol Myers Squibb Company, Sun Pharmaceutical Industries Ltd, Fresenius Kabi AG, Lupin, Lee BioSolutions Inc., Scripps Laboratories, Sanzyme e Cigna. Queste aziende competono sulla qualità della produzione, la conformità normativa e la forza del portafoglio tra le formulazioni di hCG ricombinante e di origine naturale. La loro presenza è più forte nei mercati sanitari sviluppati, supportata da una robusta infrastruttura per il trattamento della fertilità e pratiche avanzate di endocrinologia. Il Nord America domina il mercato globale con circa il 38% della quota di mercato, guidato dall’elevata adozione delle tecnologie riproduttive assistite, dalla forte consapevolezza clinica e dall’uso diffuso degli ormoni ricombinanti. L’Europa segue da vicino, mentre l’Asia-Pacifico sta emergendo come una regione ad alta crescita grazie all’espansione dei servizi di fertilità e al miglioramento dell’accesso alle terapie ormonali.

Approfondimenti di Mercato

- Il mercato della gonadotropina corionica umana è stato valutato a 1.026 milioni di USD nel 2024 e si prevede che raggiungerà 1.650,16 milioni di USD entro il 2032, espandendosi a un CAGR del 6,12% durante il periodo di previsione.

- La crescita del mercato è principalmente guidata dall’aumento della prevalenza dell’infertilità, dall’incremento dell’utilizzo delle tecnologie riproduttive assistite e dalla crescente adozione clinica dell’hCG nell’infertilità femminile, nell’ipogonadismo maschile e nel trattamento dell’oligospermia, con l’infertilità femminile che rappresenta il segmento terapeutico dominante.

- I principali trend di mercato includono il passaggio verso l’hCG ricombinante a causa della maggiore purezza e consistenza, i protocolli di trattamento della fertilità personalizzati e l’espansione delle reti di cliniche per la fertilità nelle economie emergenti, rafforzando la domanda in ambito clinico.

- Il panorama competitivo presenta attori farmaceutici affermati che si concentrano sulla qualità del prodotto, la conformità normativa e l’espansione geografica, con la tecnologia ricombinante che detiene la quota dominante del segmento tecnologico rispetto all’estrazione da fonte naturale.

- A livello regionale, il Nord America guida con una quota di mercato di circa il 38%, seguito dall’Europa con circa il 29% e dall’Asia-Pacifico con circa il 23%, mentre l’America Latina e il Medio Oriente & Africa rappresentano collettivamente la quota rimanente, supportati dallo sviluppo graduale delle infrastrutture sanitarie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tecnologia:

Il segmento tecnologico del mercato della gonadotropina corionica umana è guidato dalla tecnologia ricombinante, che detiene la quota di mercato dominante grazie alla sua alta purezza, consistenza da lotto a lotto e ridotto rischio di contaminanti biologici rispetto ai prodotti derivati dall’urina. L’hCG ricombinante è sempre più preferita nelle procedure di riproduzione assistita perché consente un dosaggio preciso e risultati clinici prevedibili. L’accettazione normativa forte nei mercati sviluppati, l’uso crescente nei protocolli di stimolazione ovarica controllata e i crescenti investimenti delle aziende biofarmaceutiche nella produzione di ormoni ricombinanti sono i principali fattori che rafforzano il dominio di questo sotto-segmento rispetto all’estrazione da fonti naturali.

- Ad esempio, il prodotto hCG ricombinante di Merck, Ovidrel® (coriongonadotropina alfa), è prodotto in cellule di ovaio di criceto cinese (CHO) e fornito come siringa pre-riempita monouso contenente 250 microgrammi di coriongonadotropina alfa in soluzione da 0,5 mL, corrispondente a un’attività biologica di circa 6.500 UI, con rilascio del lotto controllato attraverso saggi di potenza in vitro e in vivo convalidati.

Per Area Terapeutica:

Nelle applicazioni terapeutiche, il trattamento dell’infertilità femminile rappresenta il sotto-segmento dominante, detenendo la quota di mercato più grande grazie all’uso diffuso dell’hCG nell’induzione dell’ovulazione e nel supporto della fase luteale durante le tecnologie di riproduzione assistita. La crescente prevalenza dell’infertilità, le tendenze di ritardo nella maternità e l’aumento dell’adozione di procedure di fertilizzazione in vitro e iniezione intracitoplasmatica di spermatozoi continuano a sostenere la domanda. Il ruolo critico dell’hCG nel provocare la maturazione follicolare finale lo rende indispensabile nei protocolli di fertilità. Il trattamento dell’oligospermia e l’ipogonadismo maschile contribuiscono costantemente, supportati dalla crescente consapevolezza della salute riproduttiva maschile e delle terapie endocrine.

- Ad esempio, il Choragon® di Ferring Pharmaceuticals è fornito in formati di fiala liofilizzata da 1.500 UI e 5.000 UI, con documentazione del prodotto che specifica programmi di dosaggio intramuscolare ripetuti per l’ipogonadismo maschile per supportare la sintesi endogena di testosterone e la spermatogenesi sotto protocolli di terapia ormonale supervisionata.

Per Utente Finale:

Il segmento degli utenti finali è principalmente guidato dalle cliniche per la fertilità, che detengono la quota di mercato dominante grazie al loro ruolo centrale nella diagnosi e nel trattamento dell’infertilità attraverso protocolli basati sugli ormoni. La concentrazione di tecnologie riproduttive avanzate, clinici specializzati e alti volumi di pazienti in questi contesti guida un utilizzo costante dell’hCG. La crescita del turismo medico per i trattamenti di fertilità, l’espansione dei centri privati di FIVET e i crescenti tassi di successo della riproduzione assistita rafforzano ulteriormente questo segmento. Le istituzioni di ricerca rappresentano una quota minore, principalmente supportando studi clinici e studi di endocrinologia, mentre altri utenti finali contribuiscono con una domanda limitata.

Fattore Chiave di Crescita

Aumento della Prevalenza dell’Infertilità e Espansione dell’Utilizzo dell’ART

L’aumento della prevalenza globale dell’infertilità è un fattore di crescita primario per il mercato della gonadotropina corionica umana. Cambiamenti nello stile di vita, aumento dell’età materna, obesità, disturbi ormonali e disfunzioni riproduttive legate allo stress hanno contribuito a una maggiore incidenza di infertilità tra uomini e donne. La gonadotropina corionica umana svolge un ruolo critico nell’induzione dell’ovulazione, nel supporto della fase luteale e nella stimolazione della spermatogenesi, rendendola un ormone essenziale nei protocolli di tecnologia riproduttiva assistita (ART). Il crescente volume di cicli di fecondazione in vitro (IVF), iniezione intracitoplasmatica di spermatozoi (ICSI) e induzione dell’ovulazione nelle cliniche per la fertilità continua a sostenere una domanda costante. Inoltre, l’espansione della copertura assicurativa per i trattamenti di infertilità in alcuni paesi e una maggiore disponibilità a cercare interventi medici stanno rafforzando l’adozione di terapie per la fertilità basate su ormoni, supportando direttamente la crescita del mercato.

- Ad esempio, il Gonasi® HP dell’IBSA Institut Biochimique è prodotto utilizzando processi di estrazione ad alta purezza e purificazione cromatografica ed è disponibile in configurazioni di fiale da 2.000 IU, 5.000 IU e 10.000 IU, consentendo un dosaggio specifico per il protocollo nei trattamenti di stimolazione ovarica controllata e induzione dell’ovulazione.

Progressi nella Produzione di Ormoni Ricombinanti

I progressi tecnologici nel DNA ricombinante e nella produzione biofarmaceutica hanno accelerato significativamente la crescita nel mercato della gonadotropina corionica umana. L’hCG ricombinante offre una purezza superiore, una bioattività costante e un rischio di contaminazione ridotto rispetto alle alternative derivate dall’urina, rendendola sempre più preferita nella pratica clinica. La maggiore scalabilità della produzione e la migliorata stabilità della formulazione hanno rafforzato l’affidabilità della fornitura, particolarmente nei mercati regolamentati. Le aziende farmaceutiche continuano a investire nello sviluppo avanzato di linee cellulari, nell’ottimizzazione dei bioreattori e nei sistemi di controllo qualità per soddisfare i rigorosi requisiti normativi. Queste innovazioni supportano una maggiore fiducia dei medici e approvazioni normative, consentendo all’hCG ricombinante di penetrare nuovi mercati terapeutici e geografici. Poiché i fornitori di assistenza sanitaria danno priorità a risultati clinici prevedibili e alla sicurezza dei pazienti, la tecnologia ricombinante continua a rafforzare l’espansione a lungo termine del mercato.

- Ad esempio, Ovidrel® è formulato come un’iniezione liquida pronta all’uso conservata in condizioni refrigerate, eliminando la necessità di ricostituzione e riducendo la variabilità del dosaggio associata ai prodotti liofilizzati, mantenendo la stabilità per tutta la durata di conservazione indicata, come verificato attraverso studi di stabilità in tempo reale presentati alle autorità regolatorie.

Crescente Consapevolezza e Trattamento dei Disturbi Riproduttivi Maschili

L’aumento delle diagnosi e dei tassi di trattamento delle condizioni di salute riproduttiva maschile stanno contribuendo in modo significativo alla crescita del mercato. La gonadotropina corionica umana è ampiamente utilizzata nella gestione dell’ipogonadismo maschile e dell’oligospermia, dove stimola la produzione endogena di testosterone e la spermatogenesi. La crescente consapevolezza pubblica, le migliori capacità diagnostiche e una maggiore accettazione della terapia ormonale per l’infertilità maschile stanno guidando l’afflusso di pazienti. Urologi ed endocrinologi stanno sempre più incorporando l’hCG nei regimi di trattamento a lungo termine come alternativa al testosterone esogeno, particolarmente per gli uomini che cercano di preservare la fertilità. L’espansione delle evidenze cliniche a supporto della sua efficacia e sicurezza sostiene ulteriormente l’adozione, rafforzando la domanda sia negli ospedali che nei contesti di cliniche specialistiche.

Tendenza Chiave & Opportunità

Spostamento Verso Protocolli di Trattamento della Fertilità Personalizzati

La medicina personalizzata sta emergendo come una tendenza importante nella cura della fertilità, creando nuove opportunità per l’utilizzo della gonadotropina corionica umana. I medici stanno sempre più adattando il dosaggio degli ormoni in base all’età del paziente, alla riserva ovarica, ai profili ormonali e alla risposta ai trattamenti precedenti per ottimizzare i risultati e minimizzare le complicazioni come la sindrome da iperstimolazione ovarica. La versatilità dell’hCG in diversi protocolli di fertilità la posiziona bene per strategie di trattamento individualizzate. I progressi nella diagnostica dell’endocrinologia riproduttiva e gli strumenti digitali di monitoraggio della fertilità supportano ulteriormente la pianificazione di terapie personalizzate. Si prevede che questa tendenza aumenterà l’utilizzo di ormoni per ciclo e incoraggerà l’adozione di formulazioni ricombinanti ad alta purezza che offrono un dosaggio preciso e prestazioni terapeutiche costanti.

- Ad esempio, il test Elecsys® AMH Plus di Roche, ampiamente utilizzato nelle cliniche di fertilità per quantificare l’ormone anti-Mülleriano, fornisce un intervallo di misurazione di 03 ng/mL, consentendo ai medici di stratificare i pazienti in base alla riserva ovarica e personalizzare le strategie di stimolazione e di innesco con hCG di conseguenza.

Espansione dei Servizi di Fertilità nei Mercati Emergenti

L’espansione rapida delle cliniche di fertilità e delle infrastrutture per la salute riproduttiva nelle economie emergenti rappresenta un’opportunità di crescita significativa per il mercato della gonadotropina corionica umana. L’aumento dei redditi disponibili, l’urbanizzazione e la crescente consapevolezza dei trattamenti per l’infertilità stanno aumentando i volumi di pazienti in Asia-Pacifico, America Latina e in alcune parti del Medio Oriente. I governi e i fornitori di assistenza sanitaria privata stanno investendo in centri di fertilità specializzati, spesso supportati da collaborazioni internazionali e turismo medico. Con il miglioramento dell’accesso ai servizi ART, la domanda di ormoni essenziali per la fertilità come l’hCG continua a crescere. Le partnership di produzione locale e il miglioramento della logistica della catena del freddo supportano ulteriormente la penetrazione del mercato in queste regioni.

- Ad esempio, diverse grandi reti ospedaliere di fertilità in India e nel Sud-Est asiatico hanno standardizzato i protocolli di innesco dell’ovulazione attorno a prodotti ricombinanti di hCG che richiedono refrigerazione controllata, supportati da frigoriferi farmaceutici in loco che mantengono condizioni di conservazione a 2-8 °C e sistemi di trasporto monitorati per la temperatura.

Sfida Chiave

Complessità della Conformità Regolatoria e di Qualità

Le rigorose normative regolatorie rappresentano una sfida importante per i produttori nel mercato della gonadotropina corionica umana. Le terapie ormonali sono soggette a un controllo rigoroso relativo alla coerenza della produzione, alla sicurezza biologica e all’efficacia clinica. La conformità agli standard di farmacovigilanza in evoluzione, alle linee guida sui biosimilari e ai requisiti di sterilità aumenta la complessità operativa e i tempi di sviluppo. Per l’hCG derivata dall’urina, le preoccupazioni relative alla variabilità dei donatori e al rischio di contaminazione complicano ulteriormente l’approvazione regolatoria e l’accettazione del mercato. Queste sfide aumentano i costi di produzione e possono limitare l’ingresso nel mercato per i giocatori più piccoli, in particolare nelle regioni altamente regolamentate, rallentando l’espansione competitiva complessiva.

Alti costi di trattamento e rimborso limitato

L’alto costo dei trattamenti per la fertilità rimane una barriera significativa all’adozione più ampia dell’hCG. Le terapie ormonali rappresentano una parte sostanziale delle spese complessive per le tecniche di riproduzione assistita, spesso pagate di tasca propria in molti paesi a causa della copertura assicurativa limitata. La sensibilità ai costi tra i pazienti può limitare i cicli di trattamento o portare a cure ritardate, in particolare nelle regioni a basso e medio reddito. Inoltre, le formulazioni ricombinanti a prezzo premium possono incontrare resistenza all’adozione nonostante i vantaggi clinici. I quadri di rimborso limitati e il finanziamento sanitario disomogeneo continuano a limitare l’accessibilità al mercato, ponendo una sfida alla crescita sostenuta del volume nonostante la crescente domanda clinica.

Analisi regionale

Nord America:

Il Nord America detiene la quota maggiore del mercato della gonadotropina corionica umana, rappresentando circa il 38% delle entrate globali. La regione beneficia di un’infrastruttura avanzata per i trattamenti di fertilità, un’alta adozione delle tecnologie di riproduzione assistita e una forte consapevolezza dei trattamenti per l’infertilità sia femminile che maschile. Gli Stati Uniti guidano la domanda regionale grazie a un elevato numero di cliniche per la fertilità, politiche di rimborso favorevoli per trattamenti selezionati e un uso diffuso delle formulazioni ricombinanti di hCG. Una forte supervisione regolatoria garantisce una qualità del prodotto costante, mentre la ricerca clinica continua e l’innovazione continuano a rafforzare la posizione dominante del Nord America nel mercato globale.

Europa:

L’Europa rappresenta circa il 29% del mercato globale della gonadotropina corionica umana, supportata da sistemi sanitari riproduttivi ben consolidati e dall’aumento della prevalenza dell’infertilità nei paesi chiave. Germania, Francia, Italia e Regno Unito sono i principali contributori, guidati dall’aumento dell’utilizzo di terapie di fecondazione in vitro e induzione dell’ovulazione. La regione mostra una forte adozione dell’hCG ricombinante a causa di rigorosi standard regolatori che enfatizzano sicurezza e purezza. I programmi di fertilità supportati dal governo in diversi paesi europei supportano ulteriormente l’accesso ai trattamenti. Inoltre, la crescente consapevolezza dell’ipogonadismo maschile e l’espansione delle cure endocrinologiche continuano a rafforzare le prestazioni del mercato regionale.

Asia-Pacifico:

L’Asia-Pacifico rappresenta circa il 23% del mercato globale ed è il segmento regionale in più rapida crescita per la gonadotropina corionica umana. La rapida espansione delle cliniche per la fertilità, l’aumento dei tassi di infertilità legati ai cambiamenti dello stile di vita e il crescente turismo medico sono i principali driver di crescita. Paesi come Cina, India, Giappone e Corea del Sud stanno assistendo a una forte domanda grazie al miglioramento delle infrastrutture sanitarie e alla crescente consapevolezza delle tecnologie di riproduzione assistita. L’espansione dei centri di fertilità privati e il miglioramento dell’accessibilità economica delle terapie ormonali stanno accelerando l’adozione. Le iniziative di produzione locale e la semplificazione normativa supportano ulteriormente l’espansione sostenuta del mercato in tutta la regione.

America Latina:

L’America Latina detiene circa il 6% del mercato globale della gonadotropina corionica umana, supportata da graduali miglioramenti nell’accesso all’assistenza sanitaria riproduttiva e dalla crescente consapevolezza dei trattamenti per l’infertilità. Brasile, Messico e Argentina guidano la domanda regionale, trainati dall’espansione delle cliniche private per la fertilità e dall’aumento dell’accettazione delle terapie a base di ormoni. Sebbene l’accesso rimanga disomogeneo tra i paesi, l’aumento dell’urbanizzazione e il turismo medico stanno supportando la crescita del mercato. L’adozione è attualmente più forte per i prodotti di estrazione da fonte naturale a causa delle considerazioni sui costi, anche se le formulazioni ricombinanti stanno gradualmente guadagnando terreno nei centri urbani a reddito più elevato.

Medio Oriente & Africa:

La regione del Medio Oriente e Africa rappresenta circa il 4% del mercato globale, riflettendo il suo stadio emergente di sviluppo. La crescita è principalmente guidata dalla crescente consapevolezza sull’infertilità, dall’aumento degli investimenti sanitari e dall’espansione delle cliniche per la fertilità in paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica. L’accettazione culturale della riproduzione assistita sta migliorando, in particolare nei centri urbani, sostenendo un maggiore ricorso ai trattamenti. Tuttavia, il rimborso limitato, l’accesso disomogeneo ai servizi di fertilità avanzati e la sensibilità ai costi limitano un’adozione più ampia. Nonostante queste sfide, lo sviluppo continuo delle infrastrutture sanitarie dovrebbe sostenere una crescita graduale del mercato.

Segmentazioni di Mercato:

Per Tecnologia

- Estrazione da Fonte Naturale

- Tecnologia Ricombinante

Per Area Terapeutica

- Trattamento dell’Infertilità Femminile

- Trattamento Oligospermico

- Ipopituitarismo Maschile

- Altri

Per Utente Finale

- Cliniche per la Fertilità

- Istituti di Ricerca

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato della gonadotropina corionica umana è caratterizzata dalla presenza di produttori farmaceutici affermati con forti capacità nella produzione di ormoni, nella produzione di biologici e nei terapeutici per la salute riproduttiva. Le aziende leader competono principalmente sulla purezza del prodotto, la conformità normativa, l’affidabilità della formulazione e la portata geografica. I produttori di hCG ricombinante mantengono un vantaggio competitivo grazie alla qualità costante e alla forte preferenza dei medici nei protocolli di riproduzione assistita, mentre i produttori derivati da urina si concentrano sulla competitività dei costi e sull’accessibilità più ampia. I partecipanti al mercato investono attivamente in aggiornamenti di produzione, sistemi di garanzia della qualità e approvazioni normative per rafforzare la presenza globale. Le partnership strategiche con cliniche per la fertilità, distributori e fornitori di assistenza sanitaria supportano la penetrazione del mercato, in particolare nelle regioni emergenti. Inoltre, la ricerca clinica in corso e le strategie di gestione del ciclo di vita, inclusi formati di somministrazione migliorati e convenienza del dosaggio, stanno consentendo alle aziende di differenziare i loro portafogli e mantenere una posizione competitiva in un mercato moderatamente consolidato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- Ad ottobre 2025, il franchise della fertilità di Merck, incluso Ovidrel®, è stato incluso in un accordo pubblico-privato negli Stati Uniti per ampliare l’accesso diretto ai consumatori alle terapie IVF attraverso la piattaforma TrumpRx.gov, prevista per il lancio a gennaio 2026, consentendo un accesso più ampio alle prescrizioni tramite reti farmaceutiche ampliate.

- A giugno 2025, Merck Healthcare Pty Ltd. ha annunciato previste limitazioni intermittenti di fornitura per il suo prodotto ricombinante hCG Ovidrel® (choriogonadotropina alfa) previste dal 1 luglio 2024 al 30 settembre 2027, con l’implementazione di un processo di allocazione delle scorte per gestire la distribuzione mantenendo qualità e sicurezza.

- Ad aprile 2025, Ferring ha annunciato che la FDA statunitense ha approvato un secondo impianto di produzione per Adstiladrin® (nadofaragene firadenovec-vncg), anche se non è un prodotto hCG in sé, ciò indica un’infrastruttura GMP ampliata che supporta il suo più ampio portafoglio di medicina riproduttiva.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tecnologia, Area terapeutica, Utente finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di gonadotropina corionica umana continuerà a crescere con l’aumento della prevalenza dell’infertilità sia nelle popolazioni femminili che maschili.

- Le tecnologie riproduttive assistite rimarranno l’area di applicazione principale, sostenendo un utilizzo clinico costante dell’hCG.

- L’hCG ricombinante sarà adottato più ampiamente grazie alla sua purezza, profilo di sicurezza e prestazioni terapeutiche prevedibili.

- Le cliniche per la fertilità rimarranno i principali utenti finali con l’espansione dell’accesso globale all’assistenza sanitaria riproduttiva.

- I protocolli di trattamento della fertilità personalizzati guideranno un uso più preciso e specifico del protocollo dell’hCG.

- Le economie emergenti contribuiranno significativamente alla crescita futura con il miglioramento dei servizi di fertilità e della consapevolezza.

- I progressi nella produzione biofarmaceutica miglioreranno la qualità del prodotto e l’affidabilità della fornitura.

- L’enfasi regolatoria sulla sicurezza e la coerenza favorirà i produttori affermati con forti capacità di conformità.

- L’aumento dell’attenzione sulla salute riproduttiva maschile sosterrà applicazioni terapeutiche ampliate dell’hCG.

- Partnership strategiche ed espansione geografica modelleranno il posizionamento competitivo a lungo termine nel mercato.