Panoramica del Mercato

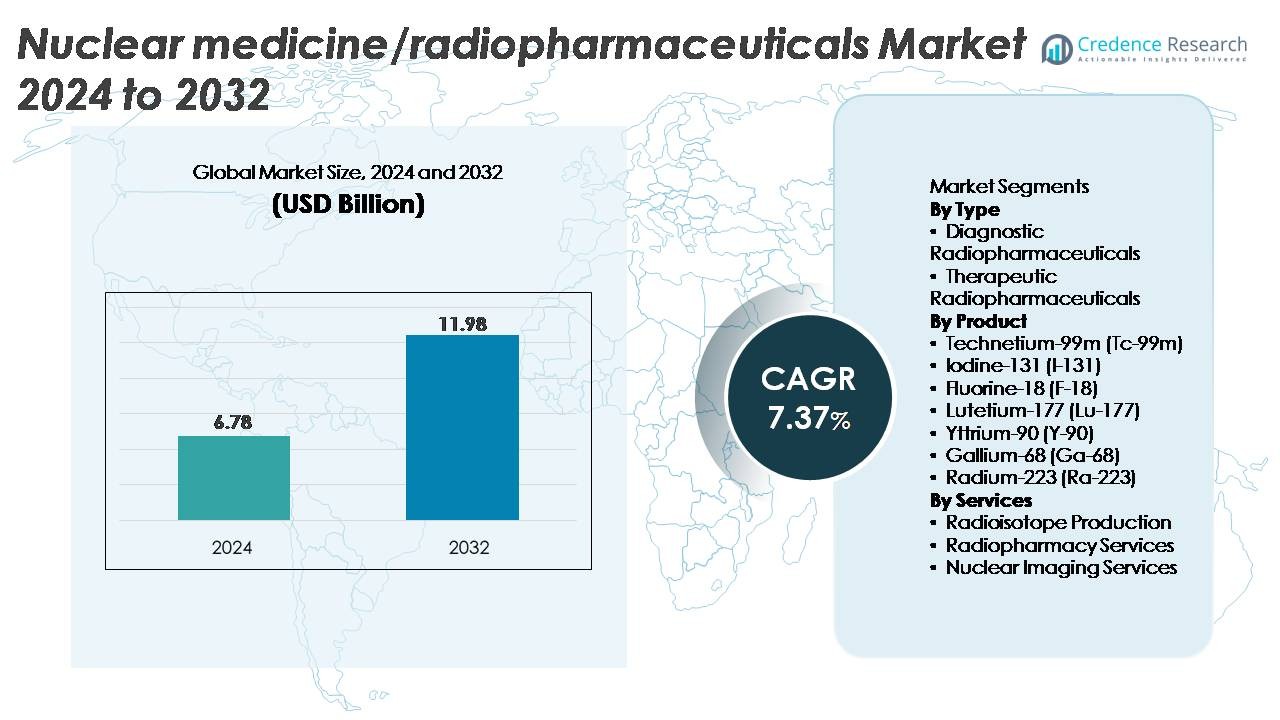

Il mercato globale della medicina nucleare/radiofarmaci è stato valutato a 6,78 miliardi di USD nel 2024 e si prevede che raggiungerà 11,98 miliardi di USD entro il 2032, riflettendo un CAGR del 7,37% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Medicina Nucleare/Radiofarmaci 2024 |

6,78 Miliardi di USD |

| Mercato della Medicina Nucleare/Radiofarmaci, CAGR |

7,37% |

| Dimensione del Mercato della Medicina Nucleare/Radiofarmaci 2032 |

11,98 Miliardi di USD |

I principali attori nel mercato della medicina nucleare e dei radiofarmaci, tra cui NorthStar Medical Radioisotopes, ITM Isotopen Technologien München, Curium Pharma, RadioMedix, Eckert & Ziegler, Jubilant Radiopharma, SHINE Medical Technologies, Isotopia Molecular Imaging, Nordion e Advanced Accelerator Applications, modellano collettivamente il panorama competitivo attraverso forti capacità nella produzione di isotopi, nello sviluppo della terapia con radioligandi e nelle reti globali di radiofarmacia. Queste aziende guidano i progressi nella fornitura di Lu-177, Ga-68, Ra-223 e Tc-99m, rafforzando l’affidabilità nei domini diagnostici e terapeutici. Il Nord America rimane la regione leader con circa il 42% di quota di mercato, supportata da un’infrastruttura di imaging avanzata, una robusta capacità di produzione di radiofarmaci e un’elevata adozione di terapie oncologiche di precisione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato della medicina nucleare/radiofarmaci è stato valutato a 6,78 miliardi di USD nel 2024 e si prevede che raggiungerà 11,98 miliardi di USD entro il 2032, avanzando a un CAGR del 7,37%, supportato dall’aumento dell’adozione di isotopi diagnostici e terapeutici.

- La crescita del mercato è guidata dall’espansione dell’uso delle procedure PET e SPECT, dall’aumento della prevalenza del cancro e dall’accelerazione dell’adozione di terapie mirate con radionuclidi basate su Lu-177, Ga-68 e Ra-223, rafforzando la domanda nei segmenti diagnostici e terapeutici.

- I trend chiave includono l’ascesa della teranostica, la rapida commercializzazione di isotopi di nuova generazione, i flussi di lavoro di imaging abilitati dall’IA e l’espansione della capacità nella produzione di isotopi basata su ciclotrone e reattore tra i fornitori globali.

- L’attività competitiva si intensifica poiché i principali attori ampliano la produzione GMP, assicurano accordi di fornitura di isotopi a lungo termine e investono nelle pipeline di terapia con radioligandi; tuttavia, i costi di produzione elevati e le vulnerabilità della fornitura globale di isotopi rimangono restrizioni significative.

- A livello regionale, il Nord America guida con una quota di ~42%, seguito dall’Europa al ~30% e dall’Asia Pacifico al ~20%; per tipo, i radiofarmaci diagnostici dominano, mentre l’F-18 detiene la quota di prodotto più grande.

Analisi della Segmentazione di Mercato:

Per Tipo

I radiofarmaci diagnostici rappresentano il sottosegmento dominante, rappresentando la quota di mercato più grande grazie all’ampio utilizzo globale nell’imaging PET e SPECT per oncologia, cardiologia e neurologia. La diffusa dipendenza clinica dall’imaging basato su traccianti, i tempi di procedura più brevi e l’espansione della copertura dei rimborsi sostengono il loro primato. La crescita è rafforzata dall’aumento delle installazioni PET-CT e dalla crescente domanda di diagnosi precoce del cancro. I radiofarmaci terapeutici, guidati dalle terapie mirate con radionuclidi, si stanno espandendo rapidamente poiché le terapie basate su Lu-177 e Ra-223 dimostrano una forte efficacia clinica nel cancro alla prostata metastatico, nei tumori neuroendocrini e nelle metastasi ossee, accelerando l’adozione nei centri oncologici avanzati.

- Ad esempio, Novartis ha riportato che la sua terapia Lu-177–DOTATATE nel trial NETTER-1 ha raggiunto una sopravvivenza libera da progressione mediana di 28,4 mesi rispetto a 8,4 mesi con octreotide ad alto dosaggio, mentre la terapia Ra-223 di Bayer nello studio ALSYMPCA ha ridotto il rischio di morte del 30% tra 921 pazienti trattati con cancro alla prostata metastatico, accelerando l’adozione nei centri oncologici avanzati.

Per Prodotto

Il Fluoro-18 (F-18) rimane l’isotopo dominante, detenendo la quota più grande grazie al suo uso critico nell’imaging FDG-PET, alla risoluzione superiore e alla compatibilità con le diagnosi di cancro ad alto volume. La sua ampia disponibilità nei ciclotroni e la breve emivita supportano un rapido turnover sia negli ospedali che nei centri PET commerciali. Il Tc-99m segue con una forte domanda per la cardiologia SPECT e le scansioni ossee, mentre il Ga-68 e il Lu-177 stanno rapidamente guadagnando trazione nella teranostica per il cancro alla prostata e i tumori neuroendocrini. Il Ra-223 e lo Y-90 continuano a espandersi nelle malattie ossee metastatiche e nelle terapie dirette al fegato, guidati da migliori risultati clinici e protocolli di trattamento ampliati.

- Ad esempio, i ciclotroni della serie PETtrace 800 di GE Healthcare sono documentati per produrre fino a 16 Ci di F-18 per ciclo, consentendo un’elevata produzione di FDG per la distribuzione regionale.

Per Servizi

I servizi di imaging nucleare costituiscono il sotto-segmento di servizio dominante, supportato dall’aumento dei volumi di procedure PET-CT e SPECT-CT e dall’integrazione continua di radiotraccianti avanzati nei flussi di lavoro diagnostici. L’aumento delle referenze per la stadiazione oncologica, gli studi di perfusione cardiaca e le valutazioni neurologiche rafforza la leadership del segmento. I servizi di radiofarmacia stanno crescendo costantemente con l’espansione della preparazione centralizzata delle dosi, della conformità QC e dei modelli di consegna just-in-time. Anche la produzione di radioisotopi sta avanzando, guidata da nuove installazioni di ciclotroni e aggiornamenti della capacità di isotopi basati su reattori, mirati a stabilizzare le forniture di Tc-99m, Lu-177 e Ga-68 per soddisfare la crescente domanda teranostica e diagnostica.

Principali Fattori di Crescita

Aumento della Domanda di Oncologia di Precisione e Terapia Radionuclide Mirata

Il crescente spostamento verso l’oncologia di precisione accelera significativamente la domanda di terapie radionuclide mirate che offrono alta citotossicità con un impatto minimo sui tessuti circostanti. L’adozione clinica crescente delle terapie radioligandi basate su Lu-177 per i tumori neuroendocrini e il cancro alla prostata resistente alla castrazione metastatica dimostra una forte efficacia nel mondo reale, migliorando i risultati di sopravvivenza e accelerando le approvazioni regolatorie a livello mondiale. L’espansione dei teranostici che abbinano traccianti di imaging diagnostico con isotopi terapeutici migliora ulteriormente la personalizzazione del trattamento e amplia il pool di pazienti idonei per interventi di medicina nucleare. Ospedali e centri oncologici investono sempre più in sistemi PET-CT e SPECT-CT per supportare la pianificazione della terapia individualizzata. Inoltre, le crescenti evidenze a supporto degli emettitori alfa come Ra-223 rafforzano lo slancio del mercato ampliando l’arsenale terapeutico per malattie resistenti e metastatiche. Mentre gli studi clinici esplorano nuovi ligandi per indicazioni di cancro al seno, colon-retto e glioblastoma, i radiofarmaci guadagnano trazione come modalità di trattamento di prima linea e aggiuntiva, guidando un’accelerazione sostenuta del mercato.

- Ad esempio, nel trial di Fase III VISION, il Lu-177–PSMA-617 di Novartis ha dimostrato una sopravvivenza globale mediana di 3 mesi nel braccio di trattamento, rispetto a 11,3 mesi nel braccio di controllo, su 831 pazienti randomizzati

Espansione dell’Imaging PET e SPECT per la Rilevazione Precoce delle Malattie

L’aumento del carico globale di cancro, malattie cardiovascolari e disturbi neurologici guida l’aumento dell’utilizzo dell’imaging PET e SPECT per una diagnosi precoce e accurata. L’imaging PET con F-18 FDG rimane il gold standard per la stadiazione oncologica grazie alla sua superiore sensibilità metabolica e capacità di rilevare lesioni micrometastatiche che l’imaging convenzionale non rileva. Allo stesso tempo, la SPECT basata su Tc-99m continua a dominare gli studi di perfusione cardiaca e le scansioni ossee, beneficiando di ampie basi di dispositivi installati e percorsi clinici validati. I governi e i sistemi sanitari privati stanno modernizzando l’infrastruttura di imaging nucleare, aggiungendo scanner PET-CT e adottando traccianti basati su Ga-68 per migliorare la diagnostica del cancro alla prostata. Un maggiore supporto per il rimborso delle procedure PET nei principali mercati incoraggia un maggiore flusso di pazienti. Investimenti strategici in reti di ciclotroni regionali migliorano anche la disponibilità di radiotraccianti, riducendo i vincoli logistici e consentendo l’imaging nello stesso giorno. Collettivamente, questi progressi rafforzano il ruolo critico dell’imaging nucleare nella rilevazione precoce e nella pianificazione del trattamento.

Progressi nella Produzione di Radioisotopi e Modernizzazione della Catena di Fornitura

Un importante motore della crescita del mercato è la modernizzazione delle infrastrutture globali di produzione di radioisotopi. Molti paesi stanno aggiornando i reattori di ricerca e commissionando nuovi ciclotroni per stabilizzare la fornitura di isotopi critici come Tc-99m, Lu-177 e F-18. Le tecnologie emergenti di produzione non basate su reattori, come i sistemi a guida acceleratore e la produzione basata su uranio a basso arricchimento (LEU), rafforzano la sicurezza della fornitura rispettando gli standard di non proliferazione. Queste innovazioni riducono la dipendenza storica dai reattori invecchiati e minimizzano le interruzioni della produzione. Anche le aziende farmaceutiche stanno investendo in impianti di produzione di radioligandi scalabili in grado di supportare volumi terapeutici a livello commerciale. Le partnership tra fornitori di isotopi e radiofarmacie migliorano l’efficienza della distribuzione, garantendo la consegna just-in-time per isotopi a breve emivita. Man mano che gli studi clinici globali per nuovi radiotraccianti si espandono, gli ecosistemi di produzione diventano sempre più sofisticati, integrando moduli di sintesi automatizzati, QC in tempo reale e logistica conforme alle GMP. Questi progressi nella catena di fornitura migliorano collettivamente l’affidabilità del mercato e consentono un accesso clinico più ampio a isotopi diagnostici e terapeutici di alto valore.

- Ad esempio, il sistema RadioGenix® approvato dalla FDA di NorthStar Medical Radioisotopes consente la produzione domestica di Mo-99 non a base di uranio, contribuendo a stabilizzare la fornitura di Tc-99m e riducendo la dipendenza dai reattori di ricerca invecchiati. L’azienda segnala anche espansioni di capacità per supportare produzioni giornaliere multi-curie di Mo-99, rafforzando la sicurezza degli isotopi negli Stati Uniti attraverso percorsi basati su LEU e a guida acceleratore.

Tendenze Chiave e Opportunità

Crescita Rapida delle Piattaforme Theranostic e di Radioligandi di Nuova Generazione

Il theranostics è emerso come una delle tendenze più trasformative nella medicina nucleare, consentendo l’abbinamento preciso di agenti di imaging diagnostico con isotopi terapeutici mirati. Il successo delle combinazioni theranostic basate su Ga-68 e Lu-177 per i tumori alla prostata e neuroendocrini ha aperto la strada a radioligandi di nuova generazione che mirano a proteine di attivazione dei fibroblasti (FAP), CXCR4, HER2 e altri recettori specifici del tumore. Queste piattaforme offrono grandi opportunità per le aziende farmaceutiche di espandere le loro pipeline oncologiche con radiofarmaci altamente selettivi. L’aumento dei finanziamenti di venture capital e delle acquisizioni strategiche indica una forte fiducia del settore nell’innovazione dei radioligandi. I continui progressi negli emettitori alfa come Ac-225 posizionano ulteriormente il theranostics come una frontiera oncologica di alto valore. Man mano che le analisi di imaging abilitate dall’IA migliorano la pianificazione della terapia e la previsione della risposta, si prevede che il panorama theranostic evolverà rapidamente, creando opportunità a lungo termine per sviluppatori, produttori e fornitori di imaging.

· Ad esempio, lo studio di SOFIE ⁶⁸Ga-FAPI-46 su 21 pazienti ha dimostrato un rapido assorbimento del tumore e un alto contrasto lesione-sfondo in diversi tipi di tumori solidi, come riportato in risultati sottoposti a revisione paritaria. Il trial di fase 1 LuMIERE di Clovis Oncology ha confermato che ¹⁷⁷Lu-FAP-2286 ha raggiunto un accumulo mirato nelle lesioni che esprimono FAP, supportando lo sviluppo ulteriore di radioligandi theranostic di nuova generazione.

Adozione in Crescita di Nuovi Isotopi e Tecnologie di Imaging Potenziate dall’IA

Le opportunità si stanno espandendo attraverso lo sviluppo di nuovi isotopi con una migliore specificità di targeting, emivite più lunghe e un’efficacia terapeutica potenziata. Isotopi come Cu-64, Zr-89 e Sc-47 stanno attirando l’attenzione per la loro versatilità nell’imaging immuno-PET, nella marcatura degli anticorpi e nelle applicazioni terapeutiche multimodali. Allo stesso tempo, le piattaforme di imaging abilitate dall’IA migliorano significativamente il rilevamento delle lesioni, la quantificazione e l’automazione del flusso di lavoro. Gli algoritmi di apprendimento automatico assistono i clinici nel distinguere sottili anomalie metaboliche, riducono la variabilità dell’interpretazione e accelerano il tempo per la diagnosi. I sistemi di ottimizzazione della dose guidati dall’IA e di programmazione dei radiofarmaci migliorano l’efficienza operativa nei centri di imaging nucleare. Man mano che la ricerca sui radiofarmaci accelera e i sistemi sanitari digitalizzano i flussi di lavoro di imaging, l’integrazione di nuovi isotopi con soluzioni di imaging guidate dall’apprendimento automatico apre opportunità commerciali e cliniche sostanziali.

· Ad esempio, il ⁶⁴Cu-SAR-bisPSMA di Clarity Pharmaceuticals ha dimostrato un’elevata e sostenuta captazione tumorale nell’imaging del giorno successivo nel suo studio PROPELLER di Fase II su 30 pazienti, secondo i risultati clinici riportati dall’azienda. L’agente ha mostrato un chiaro contrasto delle lesioni e ha supportato l’uso del rame-64 per l’imaging PSMA a punti temporali estesi.

Principali Sfide

Vulnerabilità della Catena di Fornitura e Dipendenza da Fonti di Produzione Limitate

Il settore della medicina nucleare continua ad affrontare significative vulnerabilità della catena di fornitura radicate nella limitata capacità di produzione globale per isotopi chiave, in particolare Tc-99m, Lu-177 e I-131. Molti reattori di produzione sono vecchi di decenni e soggetti a interruzioni, creando rischi di improvvise carenze. Le brevi emivite dei radiofarmaci richiedono una logistica altamente sincronizzata, aumentando l’impatto dei ritardi nei trasporti, dei malfunzionamenti delle apparecchiature o dei colli di bottiglia normativi. La spedizione di radioisotopi richiede un rigoroso controllo della temperatura, autorizzazioni di sicurezza e imballaggi specializzati, aumentando la complessità operativa. I mercati emergenti lottano particolarmente a causa dei limitati ciclotroni regionali e dell’elevata dipendenza dalle importazioni. Questi vincoli possono interrompere i programmi di imaging, ridurre la disponibilità clinica e aumentare i costi di approvvigionamento, ostacolando collettivamente l’espansione del mercato nonostante la crescente domanda.

Complessità Regolatoria, Alti Costi di Produzione e Carenza di Personale Qualificato

Lo sviluppo e la commercializzazione dei radiofarmaci richiedono di navigare attraverso rigorosi quadri normativi che coinvolgono la sicurezza delle radiazioni, la conformità GMP e i protocolli di gestione degli isotopi. I percorsi di approvazione per nuovi traccianti sono intensivi, richiedendo studi di dosimetria, trial clinici multi-fase e valutazioni dell’esposizione alle radiazioni. I costi di produzione sono elevati a causa di strutture specializzate, ambienti controllati e processi continui di QA/QC. Molti sistemi sanitari affrontano anche carenze di farmacisti nucleari qualificati, radiochimici e fisici medici, limitando la scalabilità operativa. Inoltre, le strutture di rimborso in diversi paesi sono in ritardo rispetto al progresso tecnologico, ritardando l’adozione di traccianti innovativi. Collettivamente, queste barriere elevano i tempi di sviluppo, limitano l’ingresso nel mercato e ostacolano l’adozione clinica più ampia delle tecnologie avanzate dei radiofarmaci.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore con circa il 42%, guidato da un’infrastruttura avanzata di medicina nucleare, solidi quadri di rimborso e un’alta densità di installazioni PET-CT e SPECT-CT. Gli Stati Uniti guidano l’adozione dei radiofarmaci, supportati da robuste pipeline di ricerca clinica nella terapia con radioligandi e da una capacità ciclotronica ampliata per la produzione di F-18 e Ga-68. La crescita è ulteriormente alimentata dalla forte attività della FDA nell’approvazione di nuovi traccianti e isotopi terapeutici. Anche il Canada contribuisce attraverso investimenti nella produzione di isotopi basata su reattori. Collaborazioni strategiche tra fornitori di isotopi, centri accademici e radiofarmacie rafforzano la leadership della regione nella medicina nucleare diagnostica e terapeutica.

Europa

L’Europa rappresenta circa il 30% del mercato globale, supportata da reti PET e SPECT consolidate, una forte R&S nei radiofarmaci e un’ampia adozione delle terapie Lu-177 e Ra-223. Paesi come Germania, Francia, Regno Unito e Paesi Bassi guidano la produzione e l’uso clinico grazie a una lunga esperienza in medicina nucleare e al supporto normativo per la terapia con radioligandi. La regione beneficia di un ecosistema avanzato di reattori che forniscono Tc-99m e isotopi terapeutici sia ai mercati domestici che a quelli di esportazione. L’espansione dei teranostici e l’aumento degli investimenti in strutture ciclotroniche continuano a rafforzare la posizione competitiva dell’Europa.

Asia Pacifico

L’Asia Pacifico rappresenta circa il 20% del mercato, trainata da crescenti investimenti sanitari, aumento dell’incidenza del cancro e rapida espansione della capacità di imaging nucleare in Cina, Giappone, Corea del Sud e India. L’aumento delle installazioni di sistemi PET-CT e l’espansione dell’accesso ai traccianti F-18 e Ga-68 rafforzano l’utilizzo diagnostico. Il Giappone rimane un leader nella R&S dei radiofarmaci, mentre l’adozione accelerata della terapia con radioligandi in Cina aumenta la domanda di Lu-177 e Y-90. Programmi nazionali che supportano la produzione domestica di isotopi e una formazione ampliata in medicina nucleare migliorano l’autosufficienza regionale e posizionano l’Asia Pacifico per una forte crescita a lungo termine.

America Latina

L’America Latina detiene quasi il 5% del mercato, con la crescita concentrata in Brasile, Messico e Argentina. L’adozione dell’imaging PET-CT e delle diagnosi basate su FDG è in aumento mentre i governi modernizzano l’infrastruttura per la cura oncologica. Tuttavia, la forte dipendenza dagli isotopi importati e le reti di radiofarmacie limitate ostacolano una più ampia penetrazione del mercato. Il Brasile guida le capacità produttive regionali attraverso aggiornamenti dei reattori di ricerca e l’espansione delle strutture ciclotroniche a supporto della fornitura di F-18. Con l’aumento della domanda clinica per le terapie Ga-68 e Lu-177, le partnership pubblico-privato e le collaborazioni internazionali svolgono un ruolo chiave nel rafforzare l’accesso regionale ai radiofarmaci avanzati.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 3% della quota di mercato globale, con la crescita guidata da UAE, Arabia Saudita, Sud Africa e Israele. Gli investimenti in centri oncologici specializzati, installazioni PET-CT e strutture di radiofarmacia stanno gradualmente migliorando l’accesso agli isotopi diagnostici e terapeutici. Israele rimane un leader tecnologico con una forte innovazione nei radiofarmaci e capacità di produzione locale. Tuttavia, molti paesi dipendono dagli isotopi importati a causa della limitata disponibilità di reattori e ciclotroni. L’espansione continua dei programmi di medicina nucleare e le partnership con fornitori globali dovrebbero migliorare la capacità e l’adozione regionale.

Segmentazioni di Mercato:

Per Tipo

- Radiofarmaci Diagnostici

- Radiofarmaci Terapeutici

Per Prodotto

- Tecnezio-99m (Tc-99m)

- Iodio-131 (I-131)

- Fluoro-18 (F-18)

- Lutezio-177 (Lu-177)

- Ittrio-90 (Y-90)

- Gallio-68 (Ga-68)

- Radio-223 (Ra-223)

Per Servizi

- Produzione di Radioisotopi

- Servizi di Radiofarmacia

- Servizi di Imaging Nucleare

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato della medicina nucleare e dei radiofarmaci è caratterizzato da un mix di aziende farmaceutiche affermate, produttori specializzati di isotopi e innovatori in rapida crescita nella terapia con radioligandi. Grandi attori come Novartis, Bayer, Curium, GE HealthCare e Bracco Imaging mantengono posizioni di forza sul mercato grazie a portafogli diversificati di traccianti diagnostici, reti di distribuzione globali e leadership negli agenti di imaging PET e SPECT. Novartis continua ad espandere il suo franchising di terapia con radioligandi con terapie basate su Lu-177, mentre Bayer avanza con le piattaforme Ra-223 per il cancro alla prostata metastatico. Aziende come IBA, NorthStar Medical Radioisotopes e BWXT Medical rafforzano la catena di fornitura attraverso sistemi avanzati di ciclotroni e tecnologie di produzione non reattore per stabilizzare la disponibilità globale di isotopi. Aziende biotecnologiche emergenti stanno accelerando l’innovazione in isotopi di nuova generazione come Ac-225 e ligandi legati a Ga-68 che mirano a FAP, PSMA e recettori della somatostatina. Collaborazioni strategiche, espansioni di produzione GMP e accordi di fornitura a lungo termine sono strategie competitive chiave mentre i giocatori lavorano per garantire l’adozione clinica e la scala commerciale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- NorthStar Medical Radioisotopes

- ITM Isotopen Technologien München

- Curium Pharma

- RadioMedix

- Eckert & Ziegler

- Jubilant Radiopharma

- SHINE Medical Technologies

- Isotopia Molecular Imaging

- Nordion

- Advanced Accelerator Applications

Sviluppi Recenti

- Nel novembre 2025, ITM ha ricevuto la Fast Track Designation dalla FDA degli Stati Uniti per ITM-94 come radiofarmaco diagnostico per il carcinoma a cellule renali chiare, rafforzando la sua pipeline in fase avanzata nell’imaging oncologico.

- Nel novembre 2025, Curium e CapVest hanno completato una ricapitalizzazione valutando Curium a circa 7 miliardi di USD per accelerare la sua strategia di crescita, e all’inizio dello stesso mese Curium ha consegnato le prime dosi diagnostiche commerciali PSMA PET per pazienti con cancro alla prostata in Repubblica Ceca e Slovacchia.

- Nel novembre 2024, NorthStar ha firmato un accordo per fornire actinio-225 (Ac-225) senza vettore a Cellectar Biosciences per supportare il suo portafoglio ampliato di programmi clinici di radiofarmaci etichettati con Ac-225, incluso un candidato per il cancro al pancreas in Fase 1 previsto per il 2025.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Prodotto, Servizi e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di terapie radioligandi accelererà man mano che più agenti basati su Lu-177 e Ac-225 progrediranno attraverso studi clinici in fase avanzata.

- I teranostici diventeranno un percorso di trattamento mainstream, espandendosi oltre i tumori della prostata e neuroendocrini verso applicazioni per il seno, il colon-retto e il glioblastoma.

- Nuovi isotopi come Cu-64, Zr-89, Sc-47 e traccianti mirati al FAP guideranno l’innovazione diagnostica e terapeutica di nuova generazione.

- Le analisi di imaging guidate dall’IA miglioreranno il rilevamento delle lesioni, automatizzeranno i processi di workflow e supporteranno il dosaggio personalizzato dei radiofarmaci.

- Le espansioni globali di ciclotroni e reattori stabilizzeranno le catene di approvvigionamento di isotopi e ridurranno la dipendenza dalle strutture di produzione legacy.

- Le radiofarmacie adotteranno sistemi di sintesi e QC completamente automatizzati per migliorare l’affidabilità e la conformità normativa.

- Gli investimenti in hub di produzione decentralizzati aumenteranno l’accesso ai traccianti a vita breve nei mercati emergenti.

- I percorsi normativi per nuovi isotopi si snelliranno man mano che le autorità daranno priorità all’oncologia di precisione e ai terapeutici mirati.

- La collaborazione tra aziende farmaceutiche, produttori di isotopi e centri oncologici si intensificherà nei programmi clinici teranostici.

- La modernizzazione delle infrastrutture di medicina nucleare, inclusa l’installazione di nuovi PET-CT e SPECT-CT, espanderà la capacità diagnostica a livello globale.