Panoramica del Mercato

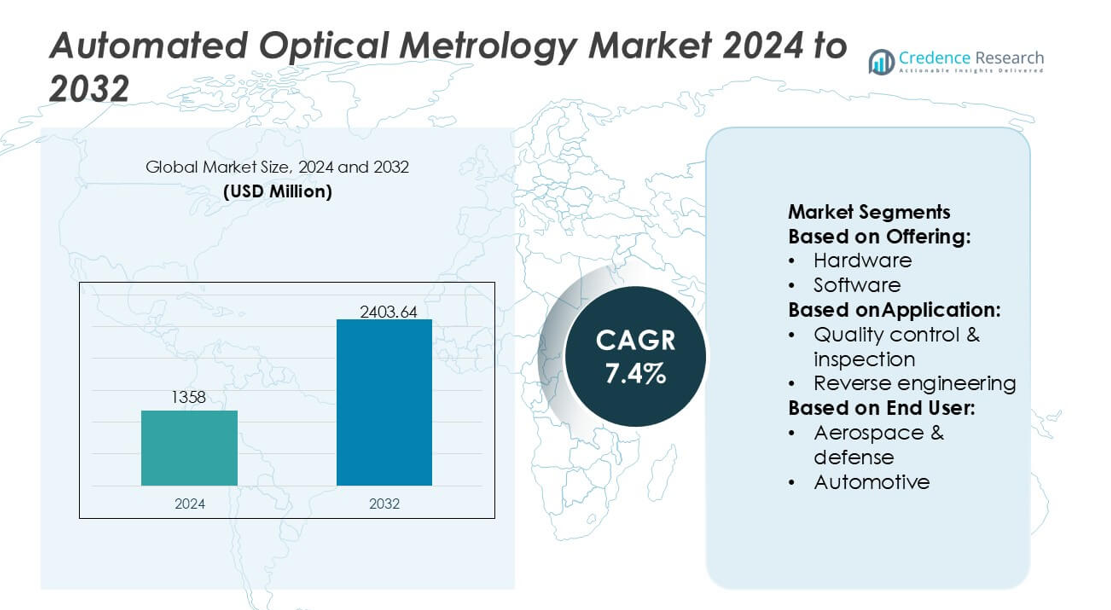

Il mercato della metrologia ottica automatizzata è stato valutato a 1358 milioni di USD nel 2024 e si prevede che raggiungerà 2403,64 milioni di USD entro il 2032, con un CAGR del 7,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Metrologia Ottica Automatizzata 2024 |

1358 milioni di USD |

| Mercato della Metrologia Ottica Automatizzata, CAGR |

7,4% |

| Dimensione del Mercato della Metrologia Ottica Automatizzata 2032 |

2403,64 milioni di USD |

Il mercato della metrologia ottica automatizzata presenta un gruppo concentrato di fornitori tecnologici globali che migliorano la precisione di produzione nell’ecosistema industriale australiano, in particolare nei settori come semiconduttori, componenti automobilistici e materiali avanzati. Queste aziende rafforzano la loro presenza offrendo sistemi di misurazione 3D ad alta risoluzione, piattaforme di ispezione in linea e strumenti di rilevamento dei difetti potenziati dall’IA che supportano la transizione del paese verso linee di produzione altamente automatizzate. L’Asia Pacifico si conferma la regione leader nel mercato più ampio, detenendo una quota di mercato esatta del 30%, trainata da un’estesa attività di fabbricazione di semiconduttori, una forte capacità di produzione elettronica e una rapida adozione di tecnologie di assicurazione della qualità digitale nei cluster industriali emergenti.

Approfondimenti di Mercato

- Il mercato è stato valutato a 1358 milioni di USD nel 2024 e si prevede che raggiungerà 2403,64 milioni di USD entro il 2032 con un CAGR del 7,4%, riflettendo un’adozione globale costante.

- La domanda aumenta poiché le industrie danno priorità alla produzione di precisione, con la fabbricazione di semiconduttori e componenti automobilistici che guidano l’adozione accelerata di sistemi di ispezione ottica 3D ad alta risoluzione e in linea.

- Il rilevamento dei difetti abilitato dall’IA, il controllo qualità in tempo reale e le capacità avanzate di metrologia 3D emergono come tendenze chiave che modellano la differenziazione tecnologica tra i fornitori.

- L’intensità competitiva aumenta man mano che i fornitori di tecnologia espandono le piattaforme pronte per l’automazione, mentre i costi elevati dei sistemi e la complessità di integrazione rimangono restrizioni notevoli per i produttori più piccoli.

- L’Asia Pacifico guida il mercato con una quota del 30%, supportata da una forte produzione elettronica, mentre l’hardware rimane il segmento di offerta dominante con una quota del 62%, rafforzando il suo ruolo nei flussi di lavoro di misurazione ad alta precisione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Offerta

L’hardware domina il mercato della Metrologia Ottica Automatica con una quota di mercato esatta del 62%, guidato dall’adozione diffusa di sensori 3D ad alta risoluzione, scanner laser e sistemi a luce strutturata che supportano un’analisi dimensionale precisa. I produttori danno priorità agli investimenti in hardware per migliorare la produttività, ridurre gli errori di misurazione e supportare l’automazione in linea lungo le linee di produzione. La domanda aumenta ulteriormente man mano che le industrie si orientano verso il rilevamento dei difetti in tempo reale e le capacità di misurazione senza contatto. Software e servizi si espandono costantemente man mano che crescono le esigenze di analisi, ottimizzazione basata sui dati e integrazione di sistemi, ma l’hardware rimane il principale contributore di entrate grazie al suo ruolo critico nell’accuratezza delle misurazioni.

- Ad esempio, il sistema di misurazione video iNEXIV VMA-2520 di Nikon Metrology Inc offre una risoluzione minima di lettura di 0,1 µm e può gestire campioni con precisione garantita fino a 15 kg, consentendo un’ispezione dimensionale ad alta precisione su un intervallo di misurazione di 250 × 200 × 200 mm con visione multi-sensore e adattabilità opzionale della sonda tattile.

Per Applicazione

Il Controllo Qualità & Ispezione emerge come il segmento di applicazione leader, detenendo una quota di mercato esatta del 57%, supportato dal suo ruolo essenziale nel garantire la conformità, rilevare difetti a livello microscopico e migliorare l’affidabilità della produzione. I sistemi ottici automatici consentono cicli di ispezione più rapidi, maggiore ripetibilità e ridotta dipendenza umana in ambienti di produzione di massa. L’ingegneria inversa e la mappatura & modellazione guadagnano trazione con l’aumento dell’adozione del gemello digitale, ma rimangono secondari in termini di volume complessivo di distribuzione. Il predominio del controllo qualità è in linea con le rigide normative del settore e la crescente necessità di verifica in linea ad alta precisione nelle operazioni di semiconduttori, automobilistiche e aerospaziali.

- Ad esempio, Carl Zeiss AG avanza in questo segmento attraverso sistemi come il ZEISS O-INSPECT 543, che offre un’accuratezza di misurazione multisensore di Eₘₐₓ = 1,9 µm + L/250 µm e supporta forze di sondaggio tattili inferiori a 0,1 N, e lo scanner CT ZEISS METROTOM 6 Scout capace di una risoluzione voxel di 3 µm, consentendo l’ispezione non distruttiva di assemblaggi complessi con precisione metrologica tracciabile.

Per Utente Finale

Il settore dei semiconduttori guida il mercato con una quota di mercato esatta del 41%, guidato dalla sua dipendenza da flussi di lavoro di ispezione su scala nanometrica, misurazione di wafer e allineamento fotolitografico che richiedono una metrologia di precisione ultra-elevata. Gli obiettivi continui dell’industria di riduzione del nodo e della densità dei difetti rafforzano la domanda di sistemi ottici automatici ad alta risoluzione. L’automotive e l’aerospaziale & difesa seguono come principali adottanti per la validazione dimensionale e le valutazioni dell’integrità dei componenti, mentre la produzione generale espande l’uso con l’aumento delle fabbriche intelligenti. Tuttavia, i semiconduttori rimangono l’utente finale di maggior valore a causa dei requisiti di precisione rigorosi e dei rapidi cicli di innovazione.

Principali Fattori di Crescita

Aumento della Domanda di Produzione di Precisione

Il mercato sperimenta una forte crescita man mano che le industrie adottano pratiche di produzione di precisione che richiedono un’accuratezza a livello micrometrico nell’ispezione e nella misurazione. La metrologia ottica automatica consente alta ripetibilità, valutazione senza contatto e identificazione dei difetti in tempo reale, supportando tolleranze ingegneristiche più strette nelle applicazioni di semiconduttori, aerospaziali e automobilistiche. Il passaggio verso piattaforme di produzione avanzate, inclusa la litografia EUV, la miniaturizzazione dei componenti EV e le strutture aerospaziali leggere, rafforza l’adozione dei sistemi. Una maggiore coerenza delle misurazioni e una ridotta intervento manuale posizionano ulteriormente la metrologia ottica automatica come un abilitatore fondamentale degli ecosistemi di produzione ad alte prestazioni moderni.

- Ad esempio, Optical Metrology Services Ltd (OMS) rafforza il passaggio dell’industria verso l’assicurazione della qualità digitale attraverso l’uso di sistemi di scansione 3D ad alta precisione e apparecchiature di fotogrammetria calibrata.

Espansione del Controllo di Qualità Inline e in Tempo Reale

La crescita accelera mentre i produttori passano dall’ispezione offline a strutture di assicurazione della qualità inline e automatizzate per ridurre i tassi di scarto e accelerare il throughput. I sistemi di metrologia ottica automatizzata si integrano perfettamente con le linee di produzione, fornendo monitoraggio continuo e feedback rapido durante le fasi critiche di fabbricazione. La loro capacità di rilevare micro-difetti, validare la geometria dei componenti e fornire correzioni di processo istantanee migliora la produttività nelle industrie ad alto volume. Questa capacità in tempo reale supporta le iniziative di produzione snella, migliora l’efficienza operativa e consente il controllo proattivo dei processi, rendendo l’ispezione automatizzata essenziale per operazioni industriali competitive e ottimizzate nei costi.

- Ad esempio, Hexagon AB avanza nella trasformazione della produzione industriale attraverso sistemi come il Leica Absolute Tracker AT960, che offre misurazioni dinamiche ad alta velocità per il controllo macchina in tempo reale, e attraverso le sue celle di scansione a luce bianca WLS400A.

Adozione Crescente nella Fabbricazione di Semiconduttori

Le fabbriche di semiconduttori guidano un notevole slancio di mercato mentre le geometrie dei dispositivi si riducono e le tolleranze dei difetti si restringono. Gli strumenti di metrologia ottica automatizzata offrono una risoluzione a scala nanometrica per l’analisi della topografia dei wafer, la misurazione dell’overlay e la verifica della fedeltà del pattern. Il loro uso si espande con nodi avanzati, strutture 3D NAND e confezionamento eterogeneo di chip che richiedono ispezioni complesse a più strati. La spinta dell’industria per l’ottimizzazione del rendimento, la riduzione del tempo di ciclo e il miglioramento dell’uniformità del processo rafforza la domanda. Man mano che la litografia passa a architetture più complesse, la metrologia ottica automatizzata diventa indispensabile per garantire l’affidabilità dei dispositivi e la precisione della fabbricazione a livello di fabbrica.

Tendenze e Opportunità Chiave

Crescita delle Soluzioni di Metrologia Integrate con l’IA

L’IA e l’apprendimento automatico consentono una classificazione dei difetti più rapida, il riconoscimento dei pattern e la previsione dei processi, creando grandi opportunità per piattaforme di metrologia intelligenti. I sistemi ottici automatizzati integrano sempre più algoritmi di IA per ridurre i falsi rilevamenti, migliorare la precisione delle misurazioni e fornire analisi predittive per la manutenzione proattiva. Questa tendenza supporta decisioni più rapide nella produzione di semiconduttori, automobilistica ed elettronica. L’integrazione di analisi potenziate dall’IA consente anche l’identificazione automatica delle cause principali e la regolazione adattiva dei processi, aprendo la strada a sistemi di ispezione intelligenti di nuova generazione allineati con le strategie dell’Industria 4.0.

- Ad esempio, Encirc ha ridotto il peso delle bottiglie di Belu Mineral Water di 20g, il che ha permesso di risparmiare 850.000 kg di vetro all’anno per quel cliente specifico. Questo è stato ottenuto attraverso nuove tecniche e la produzione di contenitori più leggeri.

Espansione della Metrologia Ottica 3D e Adozione del Gemello Digitale

Le tecnologie di metrologia 3D guadagnano terreno mentre le industrie accelerano il dispiegamento del gemello digitale, richiedendo una mappatura geometrica accurata e un’analisi strutturale ad alta risoluzione. I sistemi ottici automatizzati supportano la modellazione 3D rapida per la simulazione virtuale, la validazione delle parti e l’ottimizzazione dei processi. Emergono opportunità mentre aziende aerospaziali, automobilistiche e di ingegneria di precisione adottano scanner a luce strutturata e strumenti di misurazione 3D basati su laser per l’ispezione di superfici complesse. L’enfasi crescente sulla prototipazione virtuale e sul design guidato dalla simulazione aumenta la domanda di soluzioni di metrologia ottica che consentono una ricca acquisizione di dati e un’integrazione senza soluzione di continuità con i framework di produzione digitale.

- Ad esempio, Ardagh ha commissionato il suo forno ibrido NextGen a Obernkirchen, ottenendo una riduzione del 64% delle emissioni per bottiglia in quella linea. Ha costruito un elettrolizzatore a idrogeno a Limmared (Svezia) per alimentare idrogeno a basse emissioni di carbonio nel suo sistema di fusione del vetro.

Aumento della Domanda da Produzione di Veicoli Elettrici e Materiali Avanzati

Il passaggio verso veicoli elettrici e sistemi di materiali avanzati crea nuove opportunità per la metrologia ottica automatizzata. Le batterie per veicoli elettrici, i compositi leggeri e i componenti di trasmissione ad alta precisione richiedono una rigorosa validazione dimensionale e rilevamento dei difetti. Gli strumenti di metrologia ottica supportano l’ispezione ad alta velocità per rivestimenti di elettrodi, assemblaggio di celle e integrità strutturale dei compositi. Man mano che i produttori di apparecchiature originali investono in gigafabbriche di nuova generazione e linee di produzione ad alta precisione, l’adozione dell’ispezione ottica automatizzata accelera. Questa tendenza rafforza la posizione del mercato all’interno delle catene di approvvigionamento di mobilità pulita e materiali avanzati in rapida evoluzione.

Sfide Chiave

Alto Investimento Iniziale e Complessità di Integrazione

I sistemi di metrologia ottica automatizzata comportano un’elevata spesa in conto capitale, in particolare per scanner 3D avanzati, interferometri e strumenti di ispezione di grado semiconduttore. Integrare questi sistemi nelle linee di produzione esistenti richiede competenze ingegneristiche specializzate, cicli di calibrazione e allineamento del software. I produttori di piccole e medie dimensioni spesso affrontano vincoli di bilancio che limitano l’adozione. Inoltre, la necessità di configurazioni personalizzate e compatibilità con ambienti di produzione diversi aumenta la complessità dell’implementazione. Questi fattori rallentano il dispiegamento nei settori sensibili ai costi e creano barriere per le aziende che passano da processi di ispezione manuali o semi-automatizzati.

Limitazioni Tecniche con Superfici Complesse e Materiali Riflettenti

Nonostante i progressi tecnologici, la metrologia ottica automatizzata affronta sfide quando si misurano superfici altamente riflettenti, trasparenti o irregolari. Le variazioni nella dispersione della luce, nell’assorbimento della superficie e nella riflettanza del materiale possono ridurre l’accuratezza delle misurazioni e richiedere pre-elaborazioni aggiuntive o ottiche specializzate. Le industrie che lavorano con vetro, metalli lucidati o strutture semiconduttori multistrato spesso incontrano problemi legati alla distorsione del segnale e al contrasto insufficiente delle caratteristiche. Queste limitazioni aumentano la necessità di soluzioni di ispezione ibride, calibrazione specifica per materiale e tecniche di illuminazione avanzate, che possono aumentare il costo del sistema e la complessità operativa.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato del 34%, supportata da una forte adozione di tecnologie di ispezione ad alta precisione nei settori dei semiconduttori, aerospaziale e della produzione avanzata. La regione beneficia di investimenti sostanziali nella nanofabbricazione, produzione di componenti per veicoli elettrici e sistemi di metrologia di grado difesa che richiedono precisione micrometrica e sub-micrometrica. I principali fornitori di tecnologia e istituzioni di ricerca contribuiscono a una rapida innovazione nella scansione ottica 3D, ispezione in linea e analisi dei difetti guidata dall’IA. L’enfasi del governo sulla modernizzazione della produzione accelera ulteriormente il dispiegamento, rendendo il Nord America un nucleo centrale per lo sviluppo e la commercializzazione della metrologia ottica avanzata.

Europa

L’Europa rappresenta esattamente il 28% della quota di mercato, guidata da una forte automazione industriale, rigorosi standard di qualità nella produzione e un uso crescente dell’ispezione ottica nei settori automobilistico, aerospaziale e dell’ingegneria di precisione. I produttori tedeschi e nordici guidano l’adozione grazie a robusti investimenti nell’Industria 4.0 e negli ecosistemi digitali di qualità. L’attenzione della regione alla sostenibilità e all’ingegneria dei materiali leggeri aumenta la dipendenza dalla metrologia ad alta risoluzione per la validazione dei componenti. La crescita dell’ecosistema dei semiconduttori in Germania e nei Paesi Bassi aumenta ulteriormente la domanda. L’Europa mantiene un costante slancio poiché le aziende danno priorità alla precisione, alla conformità normativa e all’efficienza produttiva.

Asia Pacifico

L’Asia Pacifico garantisce una quota di mercato del 30% , emergendo come uno dei mercati regionali in più rapida crescita grazie alla forte attività di fabbricazione di semiconduttori in Cina, Taiwan, Corea del Sud e Giappone. L’espansione della produzione di elettronica, della produzione di batterie per veicoli elettrici e delle iniziative di automazione industriale su larga scala guidano l’adozione diffusa di strumenti di ispezione ottica ad alta velocità. La regione beneficia degli investimenti in strutture avanzate di ispezione dei wafer, lavorazioni di precisione e controllo di qualità abilitato alla metrologia per la produzione di massa. L’aumento dell’implementazione di sensori 3D, sistemi a luce strutturata e piattaforme di ispezione in tempo reale rafforza la posizione dell’Asia Pacifico come centro globale per la produzione ad alto volume e orientata alla precisione.

America Latina

L’America Latina detiene una quota di mercato del 5% , con un’adozione che aumenta gradualmente man mano che la modernizzazione della produzione accelera nei settori automobilistico, assemblaggio elettronico e fabbricazione di metalli. Paesi come il Messico e il Brasile investono in strumenti di ispezione automatizzati per migliorare la coerenza del prodotto e ridurre i tassi di rilavorazione. La crescita è ulteriormente supportata dall’espansione dei cluster di produzione orientati all’esportazione che richiedono standard di garanzia della qualità più elevati. Sebbene la penetrazione tecnologica rimanga inferiore rispetto alle principali regioni, gli aggiornamenti infrastrutturali, l’aumento degli investimenti esteri e l’ascesa dei fornitori di elettronica regionali continuano a rafforzare le prospettive a lungo termine per le soluzioni di metrologia ottica automatizzata.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta il 3% della quota di mercato, guidata principalmente da iniziative di automazione in crescita nei settori dell’energia, della manutenzione aerospaziale e della produzione industriale. I paesi del Golfo investono in tecnologie di metrologia per supportare la diversificazione verso industrie avanzate e migliorare il controllo di qualità nei progetti di ingegneria ad alto valore. L’adozione è ancora in una fase iniziale ma sta aumentando con la localizzazione crescente delle capacità produttive e le partnership con fornitori di tecnologia globali. L’espansione delle infrastrutture, i programmi di digitalizzazione industriale e gli investimenti nell’istruzione ingegneristica di precisione contribuiscono a un’adozione progressiva ma costante dei sistemi di ispezione ottica automatizzata.

Segmentazioni di Mercato:

Per Offerta:

Per Applicazione:

- Controllo qualità & ispezione

- Reverse engineering

Per Utente Finale:

- Aerospaziale & difesa

- Automobilistico

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo nel mercato della Metrologia Ottica Automatizzata include attori come Verus Precision Ltd, Intertek Group plc, Nikon Metrology Inc., Dimensional Metrology Services, Carl Zeiss AG, Optical Metrology Services Ltd, Metalock Engineering Group, Renishaw plc, Hexagon AB e Quality Vision International Inc. Il mercato della Metrologia Ottica Automatizzata riflette un rapido avanzamento tecnologico, l’espansione dell’automazione industriale e una crescente domanda di sistemi di ispezione ultra-precisi in ambienti di produzione ad alto valore. Le aziende rafforzano la loro posizione di mercato sviluppando piattaforme di misurazione 3D ad alta velocità, strumenti di rilevamento dei difetti basati su AI e soluzioni di ispezione in linea pronte per l’automazione che supportano l’assicurazione della qualità in tempo reale. Il passaggio verso la miniaturizzazione dei semiconduttori, la convalida dei componenti per veicoli elettrici e la precisione dimensionale di livello aerospaziale accelera gli investimenti in sensori ottici avanzati e architetture di metrologia scalabili. I fornitori ampliano anche i portafogli di servizi attraverso l’integrazione di sistemi, la calibrazione e l’analisi basata su cloud, creando un valore differenziato per i clienti. L’innovazione continua, pipeline di R&S solide e partnership strategiche con OEM rafforzano la competitività e guidano una crescita sostenuta del mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Protagonisti Chiave

- Verus Precision Ltd

- Intertek Group plc

- Nikon Metrology Inc.

- Servizi di Metrologia Dimensionale

- Carl Zeiss AG

- Optical Metrology Services Ltd

- Metalock Engineering Group

- Renishaw plc

- Hexagon AB

- Quality Vision International Inc.

Sviluppi Recenti

- Nel maggio 2025, ZEISS ha lanciato lo Smartzoom 100, un microscopio digitale avanzato per l’industria, apprezzato per le sue immagini ad alta risoluzione, l’interfaccia user-friendly per i non esperti e il design ergonomico (senza oculari) per una migliore garanzia di qualità, analisi dei guasti e collaborazione nella produzione. Semplifica compiti ottici complessi, rendendo la microscopia accessibile per ispezioni più rapide e senza affaticamento in vari settori industriali.

- Nel marzo 2024, il sistema di ispezione wafer LS9300AD di Hitachi High-Tech introduce un rilevamento avanzato per difetti sottili come graffi superficiali e contaminazioni su wafer non modellati, utilizzando nuove ottiche DIC (Contrasto Interferenziale Differenziale) insieme alla tradizionale dispersione laser, per aumentare velocità, efficienza e rendimenti nella complessa produzione di semiconduttori.

- Nell’ottobre 2023, la divisione Manufacturing Intelligence di Hexagon ha introdotto lo scanner laser HP-L-10.10 LITE per macchine di misura a coordinate (CMM), offrendo una soluzione economica per una misurazione efficiente delle superfici e una maggiore produttività.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Offerta, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato accelererà con l’aumento dell’adozione di ispezioni in linea e in tempo reale lungo le linee di produzione ad alto volume.

- La fabbricazione di semiconduttori guiderà una domanda sostanziale per capacità di metrologia ottica a livello nanometrico.

- L’integrazione di AI e machine learning migliorerà l’accuratezza del rilevamento dei difetti e ridurrà i tempi di ciclo delle ispezioni.

- I sistemi di metrologia ottica 3D vedranno un uso più ampio nei flussi di lavoro digital-twin e nell’ingegneria guidata dalla simulazione.

- La produzione di batterie EV, elettronica e materiali avanzati emergerà come principali verticali di crescita.

- I sistemi ottici pronti per l’automazione si espanderanno man mano che le fabbriche si trasformeranno verso ecosistemi di qualità completamente digitali.

- Le analisi abilitate al cloud supporteranno il monitoraggio remoto, la manutenzione predittiva e la standardizzazione della qualità multi-sito.

- I trend di miniaturizzazione nei componenti aumenteranno la necessità di strumenti di ispezione ad alta risoluzione e senza contatto.

- Gli scanner ottici compatti e portatili vedranno un’adozione crescente nelle applicazioni di ispezione e manutenzione sul campo.

- La collaborazione tra fornitori di metrologia e OEM si rafforzerà per offrire soluzioni di ispezione personalizzate e specifiche per settore.