Panoramica del Mercato

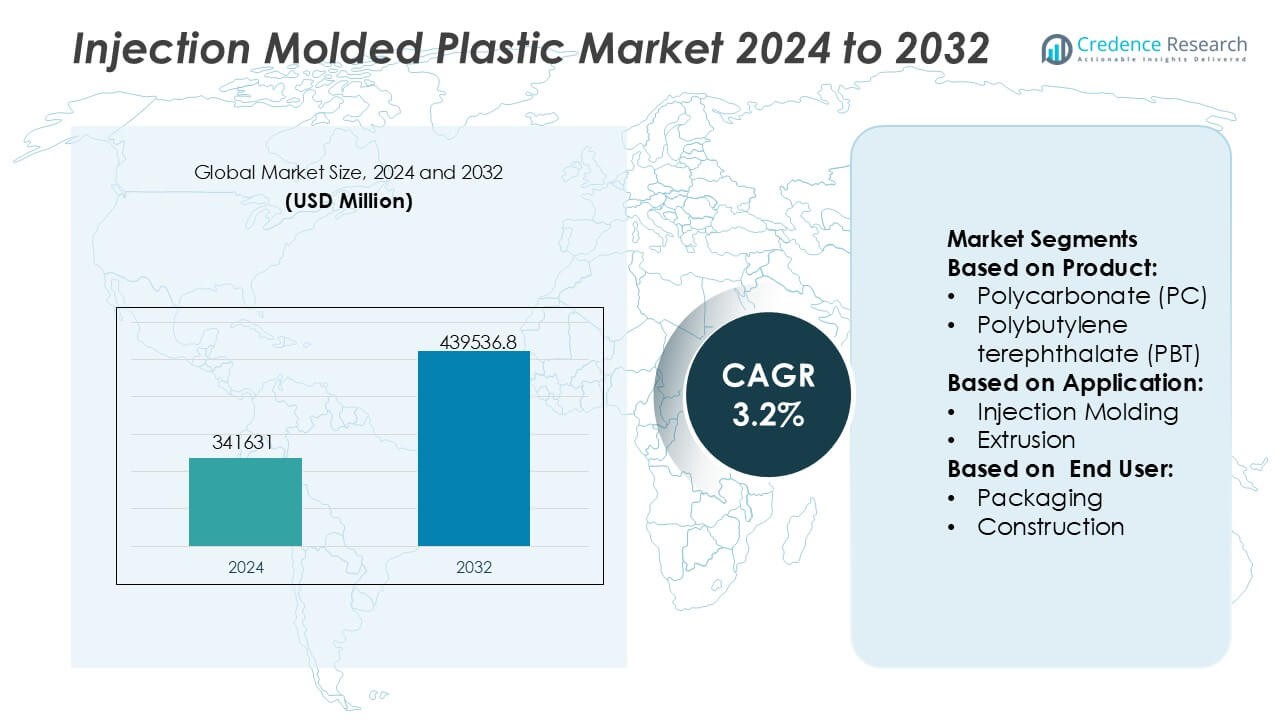

La dimensione del mercato della plastica stampata a iniezione è stata valutata a 341631 milioni di USD nel 2024 ed è prevista raggiungere 439536,8 milioni di USD entro il 2032, con un CAGR del 3,2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Plastica Stampata a Iniezione 2024 |

USD 341631 Milioni |

| Mercato della Plastica Stampata a Iniezione, CAGR |

3,2% |

| Dimensione del Mercato della Plastica Stampata a Iniezione 2032 |

USD 439536,8 Milioni |

Il mercato della plastica stampata a iniezione è guidato da un gruppo di produttori di materiali globalmente affermati e produttori integrati che competono attraverso la scala, l’innovazione dei materiali e forti collegamenti a valle. Aziende come LyondellBasell Industries Holdings B.V., BASF SE, Dow, Inc., SABIC, ExxonMobil Corporation, DuPont de Nemours, Inc., INEOS Group, Eastman Chemical Company, Huntsman International LLC e Magna International, Inc. rafforzano le loro posizioni espandendo i portafogli di polimeri ad alte prestazioni, supportando i requisiti di stampaggio specifici per l’applicazione e mantenendo ampie impronte di produzione globale. Questi attori si concentrano sull’alleggerimento automobilistico, l’efficienza dell’imballaggio, i materiali di grado sanitario e lo sviluppo di resine sostenibili. A livello regionale, l’Asia-Pacifico guida il mercato globale con una quota di mercato esatta del 38%, supportata da una capacità di produzione su larga scala, una forte domanda dei consumatori, una produzione a costi efficienti e una rapida crescita nei settori dell’imballaggio, dell’elettronica e dell’automotive.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- La dimensione del mercato della plastica stampata a iniezione è stata valutata a 341.631 milioni di USD nel 2024 ed è prevista raggiungere 439.536,8 milioni di USD entro il 2032, crescendo a un CAGR del 3,2% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento della domanda nei settori automobilistico, dell’imballaggio, sanitario e dei beni di consumo, dove lo stampaggio a iniezione supporta la produzione ad alto volume, l’alleggerimento e la qualità costante del prodotto.

- L’imballaggio rappresenta il segmento applicativo dominante, supportato da una domanda su larga scala di contenitori, chiusure e imballaggi per i consumatori, mentre i segmenti automobilistico e sanitario mostrano un’espansione costante grazie a componenti di precisione e ad alte prestazioni.

- Le dinamiche competitive rimangono forti, con i principali attori globali che si concentrano su polimeri ad alte prestazioni, sviluppo di resine sostenibili, espansione della capacità e stretta collaborazione con gli OEM per rafforzare l’integrazione a valle.

- A livello regionale, l’Asia-Pacifico guida il mercato globale con una quota di mercato esatta del 38%, guidata da un’ampia capacità di produzione, una produzione a costi efficienti, un forte consumo interno e una rapida crescita nei settori dell’imballaggio, dell’elettronica e dell’automotive.

Analisi della Segmentazione del Mercato:

Per Prodotto

Il mercato della plastica stampata a iniezione per prodotto è guidato dal Polipropilene (PP), che detiene la posizione dominante con una quota di mercato stimata al 28% grazie alla sua combinazione equilibrata di bassa densità, resistenza chimica, resistenza alla fatica ed efficienza dei costi. Il PP è ampiamente adottato in imballaggi, interni automobilistici, beni di consumo e articoli medici monouso dove leggerezza e durata rimangono critiche. Il Polietilene (PE) e l’ABS seguono come contributori chiave, supportati da flessibilità e resistenza agli urti. Le plastiche ingegneristiche come il Policarbonato (PC), il Poliammide (PA) e il PBT guadagnano trazione in applicazioni ad alte prestazioni, guidate dalla domanda di resistenza al calore, stabilità dimensionale e isolamento elettrico.

- Ad esempio, LyondellBasell Industries Holdings B.V. produce gradi di iniezione PP ad alto flusso all’interno dei suoi portafogli Moplen e Hostacom che offrono tassi di flusso di fusione fino a 80 g/10 min, temperature di rammollimento Vicat che raggiungono i 160 °C e resistenze alla trazione superiori a 30 MPa, consentendo imballaggi a parete sottile e componenti automobilistici di precisione.

Per Applicazione

Per applicazione, lo stampaggio a iniezione stesso rappresenta il sottosegmento dominante, rappresentando circa il 64% della quota di mercato, supportato dalla sua capacità di fornire produzione ad alto volume, geometrie complesse, tolleranze strette e minimo spreco di materiale. Il processo rimane la scelta preferita per componenti automobilistici, contenitori per imballaggi, dispositivi medici e prodotti di consumo. L’estrusione e lo stampaggio per soffiaggio mantengono una forte rilevanza in tubi, film e bottiglie, mentre la termoformatura e lo stampaggio a compressione servono applicazioni di nicchia che richiedono costi di attrezzaggio inferiori o sezioni più spesse. L’automazione continua delle linee di stampaggio e l’adozione di stampi multi-cavità rafforzano la leadership dello stampaggio a iniezione.

- Ad esempio, BASF SE supporta l’avanzamento dello stampaggio a iniezione attraverso le sue plastiche ingegneristiche Ultramid® e Ultradur®, dove gradi specifici raggiungono resistenze alla trazione superiori a 170 MPa, temperature di deflessione del calore fino a 220 °C e lunghezze di flusso superiori a 1.000 mm nei test di stampi a parete sottile.

Per Utente Finale

Tra gli utenti finali, l’imballaggio domina il mercato della plastica stampata a iniezione con una quota di mercato stimata al 34%, guidata dal crescente consumo di contenitori rigidi, tappi, chiusure e soluzioni di imballaggio per alimenti. La domanda beneficia dell’urbanizzazione, della crescita degli alimenti trasformati e del passaggio verso materiali leggeri e resistenti agli urti. L’automotive segue come un segmento importante, supportato da iniziative di alleggerimento dei veicoli e integrazione dei componenti. I dispositivi elettrici ed elettronici e medici mostrano una forte crescita grazie ai requisiti di precisione e alla consistenza dei materiali. Costruzioni e beni di consumo contribuiscono costantemente, supportati da durata, flessibilità di design e lunga durata dei componenti in plastica stampata.

Principali Fattori di Crescita

Crescente Domanda dai Settori Automotive e dei Trasporti

I settori automobilistico e dei trasporti continuano a guidare la domanda di plastiche stampate a iniezione a causa della necessità di componenti leggeri, durevoli ed economici. I produttori sostituiscono sempre più le parti metalliche con plastiche ingegneristiche per migliorare l’efficienza del carburante, aumentare la flessibilità del design e ridurre la complessità della produzione. Lo stampaggio a iniezione supporta la produzione ad alto volume di rivestimenti interni, componenti sotto il cofano, connettori e sistemi di sicurezza con precisione dimensionale costante. Il processo consente anche l’integrazione di più funzioni in parti stampate singole, riducendo i passaggi di assemblaggio e lo spreco di materiale, supportando al contempo i requisiti di design dei veicoli in evoluzione.

- Ad esempio, Magna International, Inc. gestisce sistemi di stampaggio a iniezione su larga scala con forze di serraggio fino a 4.500 tonnellate, consentendo la produzione in un unico colpo di grandi moduli strutturali.

Espansione delle Applicazioni per Beni di Consumo e Imballaggi

Il crescente consumo di beni confezionati, prodotti per la casa e articoli per la cura personale sostiene fortemente il mercato della plastica stampata a iniezione. Lo stampaggio a iniezione consente una produzione rapida e scalabile di contenitori, tappi, chiusure e involucri di prodotti di consumo con qualità e finitura superficiale costanti. La capacità di modellare geometrie complesse, applicare il colore direttamente durante la lavorazione e mantenere tolleranze strette migliora la differenziazione del prodotto e il branding. I produttori beneficiano di tempi di ciclo brevi, ripetibilità e versatilità dei materiali, rendendo lo stampaggio a iniezione una soluzione preferita per applicazioni di consumo di massa nei mercati globali.

- Ad esempio, INEOS Group fornisce gradi di stampaggio a iniezione attraverso il suo portafoglio INEOS Olefins & Polymers, inclusi resine di polipropilene progettate per linee di imballaggio ad alta velocità che raggiungono tempi di ciclo inferiori a 5 secondi per cavità e tassi di flusso di fusione superiori a 70 g/10 min, come documentato nelle schede tecniche di INEOS.

Progressi nella Produzione Medica e Sanitaria

L’industria sanitaria rappresenta un importante motore di crescita a causa della crescente domanda di componenti in plastica di precisione utilizzati in dispositivi medici, diagnostica e prodotti monouso. Lo stampaggio a iniezione offre alta ripetibilità, controllo della contaminazione e conformità a rigorosi standard normativi. Le applicazioni includono siringhe, inalatori, cartucce diagnostiche, strumenti chirurgici e involucri di dispositivi. L’aumento dell’adozione di prodotti medici monouso, combinato con la crescita delle infrastrutture sanitarie, accelera la domanda di polimeri ad alta purezza e tecnologie di stampaggio a iniezione compatibili con camere bianche.

Tendenze Chiave & Opportunità

Spostamento Verso Materiali Sostenibili e Riciclabili

Le iniziative di sostenibilità influenzano sempre più la selezione dei materiali e la progettazione dei prodotti nel mercato della plastica stampata a iniezione. I produttori si concentrano su polimeri riciclabili, resine a base biologica e riduzione dell’uso dei materiali senza compromettere le prestazioni. Lo stampaggio a iniezione supporta un controllo preciso dei materiali, consentendo strategie di alleggerimento e tassi di scarto inferiori. Emergenze di opportunità per i fornitori che offrono alternative di resina sostenibile compatibili con gli strumenti esistenti. I proprietari dei marchi favoriscono anche prodotti stampati che supportano gli obiettivi di economia circolare, stimolando l’innovazione nelle formulazioni dei materiali e nell’ottimizzazione dei processi.

- Ad esempio, Dow, Inc. ha ampliato il suo portafoglio REVOLOOP™ di resine di polietilene e polipropilene riciclate meccanicamente progettate per applicazioni di stampaggio a iniezione, con gradi specifici formulati utilizzando 700 chilogrammi di polimero riciclato per tonnellata metrica di resina, verificato nella documentazione di gestione del prodotto di Dow.

Adozione di Automazione Avanzata e Produzione Intelligente

Le tecnologie di automazione e produzione digitale creano significative opportunità nelle operazioni di stampaggio a iniezione. Macchine intelligenti dotate di sensori, monitoraggio in tempo reale e analisi dei dati migliorano la stabilità del processo, riducono i tempi di inattività e migliorano l’assicurazione della qualità. La gestione automatizzata dei materiali, la rimozione robotica delle parti e i sistemi di ispezione in linea aumentano la produttività riducendo la dipendenza dal lavoro manuale. Questi progressi supportano una produzione coerente in esecuzioni ad alto volume e parti complesse, consentendo ai produttori di soddisfare specifiche esigenti dei clienti e scadenze di consegna più strette.

- Ad esempio, SABIC ha anche implementato strumenti digitali per la qualificazione dei materiali che generano dataset superiori a 1.000 punti di parametri di lavorazione per grado, consentendo ai modellatori di ottimizzare la stabilità del ciclo e le prestazioni dell’automazione utilizzando finestre di lavorazione verificate pubblicate nelle sue guide per lo sviluppo delle applicazioni.

Crescita nelle Applicazioni Elettriche ed Elettroniche

La crescente domanda di dispositivi elettronici, infrastrutture elettriche e soluzioni di connettività amplia le opportunità per le plastiche stampate a iniezione. I componenti stampati forniscono isolamento elettrico, stabilità dimensionale e flessibilità di design per connettori, alloggiamenti, sistemi di gestione dei cavi e involucri per dispositivi. Le tendenze di miniaturizzazione e l’aumento della densità dei componenti favoriscono lo stampaggio a iniezione grazie alla sua precisione e ripetibilità. La domanda continua a crescere nei settori dell’elettronica di consumo, dell’automazione industriale e delle applicazioni legate all’energia.

Sfide Chiave

Volatilità dei Prezzi delle Materie Prime

I prezzi fluttuanti delle resine a base petrolchimica rappresentano una sfida chiave per i produttori di plastica stampata a iniezione. L’instabilità dei costi influisce sulla pianificazione della produzione, sui margini di profitto e sulle strategie di prezzo, in particolare per i contratti ad alto volume con strutture di prezzo fisse. Gli aumenti improvvisi dei costi dei materiali mettono a dura prova le relazioni con i fornitori e riducono la competitività. I produttori devono bilanciare la gestione dell’inventario, la diversificazione dei fornitori e le strategie di sostituzione dei materiali per mitigare l’esposizione mantenendo standard di qualità e prestazioni del prodotto coerenti.

Regolamenti Ambientali e Pressione sulla Gestione dei Rifiuti

Regolamenti ambientali sempre più stringenti impongono sfide legate alla riduzione dei rifiuti di plastica, alla conformità al riciclaggio e alla tracciabilità dei materiali. I produttori di plastica stampata a iniezione affrontano pressioni per ridurre le plastiche monouso, migliorare la riciclabilità e adottare pratiche sostenibili lungo i cicli di produzione. La conformità spesso richiede investimenti in nuovi materiali, modifiche agli utensili e validazione dei processi. Le aziende che non riescono ad allinearsi con i quadri normativi in evoluzione rischiano limitazioni all’accesso al mercato, danni alla reputazione e costi operativi più elevati.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato stimata del 28% nel mercato della plastica stampata a iniezione, supportata da una forte domanda da parte dei settori automobilistico, sanitario, dell’imballaggio e dei beni di consumo. La regione beneficia di un’infrastruttura di produzione avanzata, un’alta adozione dell’automazione e un’integrazione precoce delle tecnologie di stampaggio a iniezione intelligente. Le iniziative di alleggerimento dei veicoli e l’espansione della produzione di dispositivi medici continuano a guidare una domanda costante. L’enfasi normativa sulla qualità e sicurezza dei prodotti incoraggia l’uso di polimeri ad alte prestazioni. La presenza di importanti produttori di resine, produttori di stampi e OEM rafforza l’efficienza della catena di approvvigionamento e supporta l’innovazione continua nelle applicazioni di stampaggio a iniezione.

Europa

L’Europa rappresenta circa il 24% del mercato, trainata da una forte produzione industriale, ingegneria automobilistica e domanda di imballaggi sostenibili. La regione enfatizza la produzione di precisione, l’efficienza dei materiali e la conformità normativa, incoraggiando l’adozione di processi di stampaggio a iniezione avanzati. La produzione di componenti automobilistici, involucri elettrici e alloggiamenti industriali rappresentano aree applicative chiave. Regolamenti ambientali severi accelerano l’uso di plastiche riciclabili e a base biologica, influenzando la selezione dei materiali e il design. L’innovazione tecnologica, combinata con una forte domanda da Germania, Francia, Italia e Regno Unito, posiziona l’Europa come un mercato maturo ma orientato all’innovazione.

Asia-Pacifico

L’Asia-Pacifico domina il mercato delle materie plastiche stampate a iniezione con una quota di mercato stimata del 38% , supportata da attività di produzione su larga scala, rapida urbanizzazione e mercati dei consumatori in espansione. L’elevata domanda dai settori dell’imballaggio, dell’elettronica, dell’automotive e dei beni per la casa guida volumi di produzione significativi. Paesi come Cina, India, Giappone e Corea del Sud beneficiano di manodopera a basso costo, capacità industriale in espansione e forte consumo domestico. La crescita nella produzione di apparecchiature elettriche ed elettroniche aumenta ulteriormente la domanda di componenti stampati di precisione. Investimenti continui in automazione ed espansione della capacità rafforzano la posizione dell’Asia-Pacifico come principale hub di produzione globale.

America Latina

L’America Latina detiene circa il 6% di quota di mercato, supportata dalla crescente domanda dai settori dell’imballaggio, delle costruzioni, dell’automotive e dei beni di consumo. L’espansione delle popolazioni urbane e l’aumento dei redditi disponibili guidano il consumo di prodotti in plastica stampata. Paesi come Brasile e Messico fungono da hub di produzione regionale, beneficiando della vicinanza alle catene di approvvigionamento nordamericane. Lo stampaggio a iniezione supporta la produzione economica di contenitori per imballaggio, articoli per la casa e parti automobilistiche. Sebbene l’infrastruttura e l’adozione della tecnologia rimangano disomogenee, l’aumento degli investimenti esteri e la modernizzazione industriale creano opportunità di crescita costante in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4% di quota di mercato, supportata dalla crescita nelle applicazioni delle costruzioni, dell’imballaggio, dei beni di consumo e industriali. Lo sviluppo delle infrastrutture, l’espansione urbana e la crescente domanda di alimenti e bevande confezionati stimolano il consumo di plastica stampata a iniezione. I paesi del Golfo beneficiano dell’accesso alle materie prime petrolchimiche, supportando la disponibilità di resina e l’efficienza dei costi. In Africa, basi manifatturiere in crescita e capacità industriali in miglioramento espandono gradualmente l’adozione del mercato. Sebbene la penetrazione tecnologica rimanga moderata, investimenti continui nella capacità produttiva e strategie di diversificazione supportano lo sviluppo del mercato a lungo termine.

Segmentazioni di Mercato:

Per Prodotto:

- Policarbonato (PC)

- Polibutilene tereftalato (PBT)

Per Applicazione:

- Stampaggio a Iniezione

- Estrusione

Per Utente Finale:

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato delle materie plastiche stampate a iniezione include attori come LyondellBasell Industries Holdings B.V., BASF SE, Magna International, Inc., INEOS Group, Dow, Inc., SABIC, Eastman Chemical Company, ExxonMobil Corporation, Huntsman International LLC, DuPont de Nemours, Inc. Il mercato delle materie plastiche stampate a iniezione è caratterizzato da una forte competizione tra fornitori di materiali, produttori di componenti e fornitori di soluzioni integrate focalizzati su scala, efficienza e capacità tecnologica. I partecipanti al mercato competono espandendo l’offerta di polimeri ad alte prestazioni, migliorando la coerenza dei materiali e supportando applicazioni di stampaggio complesse e ad alto volume nei settori automobilistico, dell’imballaggio, sanitario ed elettronico. Le aziende enfatizzano l’ottimizzazione dei processi, l’automazione e la precisione degli utensili per migliorare la produttività e ridurre i tempi di ciclo. Le iniziative strategiche includono l’espansione della capacità, l’integrazione verticale e le partnership a lungo termine con gli OEM per garantire la stabilità della domanda. Le iniziative di sostenibilità, come materiali riciclabili e design leggeri, influenzano sempre più il posizionamento competitivo. La differenziazione dipende dall’esperienza applicativa, dalla portata produttiva globale, da catene di fornitura affidabili e dalla capacità di soddisfare requisiti normativi e di qualità rigorosi mantenendo la competitività dei costi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A luglio 2025, SABIC ha lanciato il composto LNP™ Thermotuf™ WF0087N, il primo materiale a base di PBT per la Tecnologia di Stampaggio Nano (NMT) con ritardante di fiamma (UL94 V0) e forte resistenza meccanica, ideale per telai di smartphone leggeri e durevoli e altri dispositivi elettronici che necessitano di parti ibride metallo-plastica con prestazioni di segnale superiori e forza di adesione (60% più forte rispetto ai PBT FR standard).

- A maggio 2025, HTI esporrà la sua linea proprietaria di applicatori per l’igiene femminile e le sue avanzate capacità di stampaggio farmaceutico personalizzato. HTI Plastics mostrerà la sua esperienza nello stampaggio a iniezione farmaceutico al CPHI North America. L’azienda è specializzata in componenti di alta precisione e qualità per applicazioni farmaceutiche.

- Ad aprile 2025, C&J Industries ha completato un’importante espansione da 6 milioni di dollari del suo impianto a Meadville, Pennsylvania, in risposta alla crescente domanda di componenti plastici di grado medico. L’espansione ha aggiunto una camera bianca ISO Classe 8 di 12.000 piedi quadrati specificamente per lo stampaggio a iniezione.

- A febbraio 2025, PSI Molded Plastics espanderà il suo impianto a Marion, Carolina del Sud, un’iniziativa che ha comportato la consolidazione delle operazioni locali e l’acquisizione di presse di stampaggio avanzate per migliorare la capacità e l’offerta di servizi.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le plastiche stampate a iniezione continueranno a beneficiare della crescente domanda di componenti leggeri, durevoli ed economici in diversi settori.

- I produttori automobilistici si affideranno sempre più allo stampaggio a iniezione per supportare l’elettrificazione dei veicoli, i miglioramenti della sicurezza e la flessibilità del design degli interni.

- Le applicazioni di imballaggio si espanderanno ulteriormente poiché i marchi daranno priorità alla produzione ad alto volume, alla qualità costante e al miglioramento della differenziazione del prodotto.

- La domanda nel settore sanitario si rafforzerà con la continua crescita dei dispositivi medici monouso e dei componenti diagnostici stampati con precisione.

- L’adozione di automazione avanzata e monitoraggio digitale migliorerà l’efficienza dei processi, la ripetibilità e la scalabilità della produzione.

- Lo sviluppo di materiali sostenibili guadagnerà slancio, con un maggiore utilizzo di polimeri riciclabili e a base biologica nei prodotti stampati.

- La produzione di componenti elettrici ed elettronici guiderà la domanda di alloggiamenti stampati ad alta precisione, connettori e componenti di isolamento.

- I produttori investiranno nell’innovazione degli utensili e nell’ottimizzazione del design degli stampi per ridurre i tempi di ciclo e il consumo di materiali.

- La capacità produttiva globale si espanderà nelle economie emergenti per supportare la crescente domanda dei consumatori e dell’industria.

- Il vantaggio competitivo dipenderà sempre più dall’esperienza tecnica, dalla resilienza della catena di approvvigionamento e dalla conformità con gli standard normativi in evoluzione.