Panoramica del Mercato

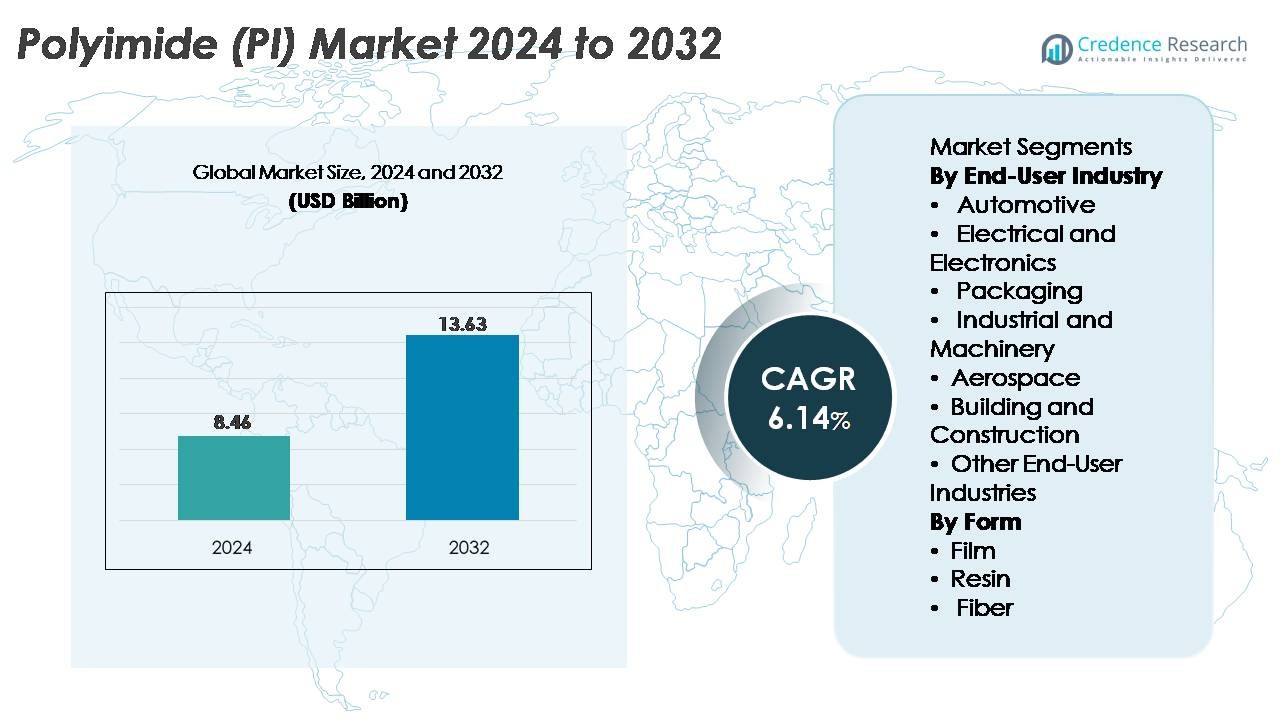

Il mercato del Poliimmide (PI) è stato valutato a 8,46 miliardi di USD nel 2024 ed è previsto raggiungere 13,63 miliardi di USD entro il 2032, registrando un CAGR del 6,14% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Poliimmide (PI) 2024 |

8,46 Miliardi di USD |

| Mercato del Poliimmide (PI), CAGR |

6,14% |

| Dimensione del Mercato del Poliimmide (PI) 2032 |

13,63 Miliardi di USD |

Il mercato del Poliimmide (PI) è modellato da un forte gruppo di leader globali, tra cui PI Advanced Materials Co., Ltd., Toray Industries Inc., DuPont, UBE Corporation e Kaneka Corporation, ciascuno dei quali compete attraverso lo sviluppo di materiali avanzati, tecnologie polimeriche ad alta temperatura e una forte integrazione con le catene del valore dell’elettronica e dell’aerospaziale. Queste aziende dominano i film PI ad alte prestazioni, le resine e i compositi utilizzati nell’imballaggio dei semiconduttori, nei circuiti flessibili, nei componenti EV e nei sistemi di isolamento aerospaziale. L’Asia-Pacifico rimane il principale hub regionale, detenendo oltre il 45% della quota di mercato globale, supportato da un’ampia produzione di elettronica in Corea del Sud, Giappone, Cina e Taiwan. La robusta capacità di semiconduttori della regione e la rapida espansione della produzione di display flessibili rafforzano ulteriormente la sua leadership.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei Poliimmidi (PI) è stato valutato a 8,46 miliardi di USD nel 2024 e si prevede che raggiungerà i 13,63 miliardi di USD entro il 2032, registrando un CAGR del 6,14% durante il periodo di previsione.

- La forte domanda di materiali ad alta temperatura nell’elettronica, nell’aerospaziale e nei sistemi EV guida l’espansione del mercato, con il segmento elettrico ed elettronico che detiene la quota maggiore con oltre il 40% grazie all’uso estensivo in PCB flessibili, film isolanti e packaging per semiconduttori.

- La crescente adozione di display flessibili, infrastrutture 5G e dispositivi miniaturizzati alimenta le tendenze verso film PI avanzati, inclusi poliimmidi incolori (CPI) per schermi pieghevoli e applicazioni ottiche di nuova generazione.

- Il panorama competitivo è dominato da PI Advanced Materials, Toray Industries, DuPont, UBE Corporation e Kaneka Corporation, tutte investendo in tecnologie di resina ad alte prestazioni, film CPI e capacità produttiva ampliata nei principali poli elettronici.

- L’Asia-Pacifico guida il mercato globale con oltre il 45% di quota regionale, seguita dal Nord America (~25%) e dall’Europa (~20%), supportata da forti ecosistemi di semiconduttori, crescita degli EV e domanda di produzione aerospaziale.

Analisi della Segmentazione di Mercato:

Per Industria di Utilizzo Finale

L’industria elettrica ed elettronica rappresenta il segmento di utilizzo finale dominante nel mercato delle poliimmidi (PI), detenendo la quota maggiore grazie all’eccezionale stabilità termica, resistenza dielettrica e resistenza chimica del PI. Il suo uso diffuso in circuiti stampati flessibili, packaging per semiconduttori ad alta densità e film isolanti continua a rafforzare la domanda. L’aumento di componenti miniaturizzati, infrastrutture 5G e produzione avanzata di semiconduttori rafforza ulteriormente la leadership di questo segmento. Le applicazioni in ambito automobilistico, aerospaziale e di macchinari industriali mostrano un’espansione costante, guidata da iniziative di alleggerimento, requisiti di tolleranza ad alta temperatura e adozione di componenti a base di PI in batterie EV, isolamento dei cavi e sistemi meccanici di precisione.

- Ad esempio, i film poliimmide Kapton® di DuPont sono progettati per resistere a temperature operative continue fino a 400 °C e offrono resistenze dielettriche superiori a 250 kV/mm, consentendo un isolamento affidabile in microelettronica avanzata.

Per Forma

I film poliimmide rappresentano la quota maggiore all’interno della segmentazione basata sulla forma, guidati dal loro ruolo critico nell’elettronica flessibile, nastri isolanti, etichette ad alta temperatura e tecnologie di visualizzazione. La loro adattabilità in dispositivi pieghevoli, moduli fotovoltaici e componenti di comunicazione ad alta frequenza rafforza la loro dominanza. La domanda di resine PI cresce in componenti stampati, adesivi e matrici composite utilizzate nelle applicazioni automobilistiche e aerospaziali, mentre le fibre PI guadagnano terreno in applicazioni di filtrazione specializzata, abbigliamento protettivo e rinforzo industriale. L’innovazione crescente in substrati flessibili ad alte prestazioni e materiali optoelettronici continua a posizionare i film PI come il motore di crescita più influente del mercato.

- Ad esempio, PI Advanced Materials fornisce film poliimmide PIQ® utilizzati in pannelli OLED, circuiti stampati flessibili e packaging per semiconduttori. L’azienda riporta che i film PIQ® offrono alta resistenza al calore e stabilità dimensionale adatta per la produzione avanzata di display ed elettronica. PI Advanced Materials è anche un fornitore chiave di substrati PI per display OLED flessibili utilizzati dai produttori di dispositivi globali.

Principali Fattori di Crescita

Crescente Domanda di Materiali ad Alte Temperature e Alte Prestazioni

La crescente necessità di materiali avanzati in grado di resistere a temperature estreme, stress meccanici ed esposizione chimica guida significativamente la domanda di poliimmide. La straordinaria stabilità termica del PI oltre i 400°C, la resistenza intrinseca alla fiamma e il basso degassamento lo rendono indispensabile nei settori dell’imballaggio dei semiconduttori, delle isolazioni aerospaziali e dei sistemi di elettrificazione automobilistica. Poiché le industrie danno priorità a materiali che garantiscono affidabilità in ambienti difficili, il PI emerge come soluzione preferita per PCB flessibili, cablaggi ad alta temperatura e substrati per sensori. Gli investimenti crescenti nei veicoli elettrici, nei sistemi satellitari e nell’elettronica di potenza amplificano ulteriormente il consumo di PI, poiché queste applicazioni richiedono componenti che mantengano l’integrità meccanica durante i cicli termici. Inoltre, l’espansione delle energie rinnovabili, in particolare dei moduli fotovoltaici e delle tecnologie degli inverter, rafforza la necessità di film isolanti robusti. Questo spostamento verso materiali ingegneristici ad alte prestazioni pone le poliimmidi al centro del design industriale ed elettronico di nuova generazione, cementando il suo ruolo come catalizzatore di crescita a lungo termine.

· Ad esempio, i film di poliimmide Apical® di Kaneka dimostrano un assorbimento d’acqua inferiore all’1% e resistenze alla trazione superiori a 240 MPa, basate sui dati tecnici verificati di Kaneka. Queste caratteristiche supportano prestazioni affidabili nell’isolamento elettrico ad alta temperatura e nell’elettronica automobilistica esposta a cicli termici.

Espansione dell’Elettronica Flessibile, delle Infrastrutture 5G e dei Dispositivi Miniaturizzati

La domanda di poliimmide accelera mentre l’industria elettronica si sposta verso dispositivi più sottili, leggeri e complessi. La flessibilità ineguagliata del PI, la resistenza dielettrica e la stabilità dimensionale consentono la produzione di circuiti stampati flessibili, display pieghevoli, sensori indossabili e substrati per antenne. L’ascesa delle reti 5G aumenta significativamente il consumo poiché i circuiti ad alta frequenza richiedono materiali stabili termicamente e a bassa perdita, condizioni che i film PI soddisfano prontamente. I semiconduttori miniaturizzati e le architetture di chip ad alta densità dipendono dagli strati di PI per l’ammortizzazione dello stress, l’isolamento e la gestione termica, specialmente nelle tecnologie di packaging avanzate come FO-WLP e chip-stacking. La crescente produzione di smartphone, moduli IoT e visori AR/VR espande ulteriormente il campo di applicazione. Poiché gli OEM adottano sempre più design di circuiti flessibili e ibridi, il PI rimane essenziale per ottenere affidabilità meccanica e lunghi cicli di vita operativi. Questo allineamento con l’elettronica di nuova generazione assicura una crescita sostenuta e multi-industriale per i materiali PI.

· Ad esempio, il film di poliimmide Upilex®-S di Ube offre una resistenza alla trazione di circa 500 MPa e un CTE di 3 ppm/°C (intervallo 100–200 °C), secondo la letteratura tecnica dell’azienda. Questa stabilità supporta circuiti di precisione e moduli sensoriali avanzati.

Adozione Forte nei Settori Aerospaziale, Difesa ed Elettrificazione Automobilistica

I poliimmidi svolgono un ruolo fondamentale nei settori ad alta affidabilità dove sicurezza, prestazioni e durata sono imprescindibili. Le applicazioni aerospaziali, tra cui compositi leggeri, coperte isolanti, rivestimenti per fili, componenti resistenti alla spinta e film per antenne, continuano a incrementare il consumo di PI grazie alla sua capacità di operare in condizioni di temperature estreme, vibrazioni e irradiazione. Nei sistemi di difesa, il PI è utilizzato in elettronica missilistica, radar, avionica e strutture protettive che richiedono resistenza termica e meccanica. La rapida elettrificazione dei veicoli aggiunge un ulteriore vettore di crescita, poiché le batterie EV, i motori e gli inverter si affidano fortemente ai film PI per l’isolamento termico, i rivestimenti degli slot e la protezione ad alta tensione. I sistemi avanzati di assistenza alla guida (ADAS), le unità di gestione delle batterie e l’elettronica del gruppo motopropulsore incorporano anche substrati a base di PI per garantire stabilità del segnale e dissipazione del calore. Con l’accelerazione globale delle strategie di alleggerimento, standard di sicurezza ad alta temperatura e mobilità elettrica da parte degli OEM, l’adozione dei poliimmidi in questi settori continua a crescere.

Tendenze e Opportunità Chiave

Progressi nei Film di Poliimmide per Display Flessibili e Optoelettronica

Una grande opportunità di mercato deriva dallo sviluppo rapido di film di poliimmide progettati per applicazioni di display ad alta chiarezza e alta flessibilità. I film di PI incolore (CPI) sono diventati fondamentali negli smartphone pieghevoli, nei display OLED, nei sensori touch flessibili e negli strati protettivi trasparenti tradizionalmente dominati dal vetro. La loro superiore trasmissione ottica, resistenza agli urti e durata alla flessione creano opportunità senza precedenti per l’innovazione dei dispositivi. I produttori stanno investendo in film CPI di nuova generazione con miglioramenti nella riduzione della foschia, stabilità ai raggi UV e resistenza ai graffi, consentendo una più ampia adozione in tablet, laptop, e-reader, ottiche AR/VR e dispositivi indossabili di nuova generazione. Gli investimenti crescenti in display micro-LED e soluzioni di illuminazione flessibile accelerano ulteriormente la domanda. Con il passaggio globale dell’elettronica di consumo verso fattori di forma più sottili e tecnologie di display adattive, i film PI si posizionano come materiale cardine, offrendo vantaggi di crescita a lungo termine e prezzi premium. Questa tendenza supporta anche l’adozione trasversale nei display per imaging medico e nei sistemi di infotainment automobilistico.

· Ad esempio, LG Chem riporta che i suoi film di poliimmide incolore (CPI) offrono una trasmittanza ottica superiore al 90% e un’elevata flessibilità adatta per applicazioni OLED pieghevoli. L’azienda sottolinea che questi materiali CPI forniscono una forte resistenza al calore e durata richieste per i display flessibili di nuova generazione.

Aumento dell’Uso del Poliimmide nell’Energia Pulita, Batterie e Applicazioni ad Alta Tensione

La transizione verso l’energia rinnovabile e l’elettrificazione introduce nuove opportunità per i materiali in poliimmide. I film PI fungono da componenti critici di isolamento nei moduli solari ad alta efficienza, nell’elettronica delle turbine eoliche e negli inverter di potenza, dove la resistenza termica e la stabilità elettrica sono fondamentali. Nell’accumulo di energia, il PI è sempre più utilizzato nei separatori di batterie, nelle barriere termiche e nell’isolamento a livello di modulo per veicoli elettrici e sistemi di rete. Man mano che i progetti delle batterie si orientano verso una maggiore densità energetica e una ricarica più rapida, la resistenza del PI al runaway termico diventa essenziale per la sicurezza. Inoltre, le apparecchiature ad alta tensione, inclusi motori di trazione, convertitori HVDC e sistemi di trasmissione di potenza, continuano a integrare componenti PI per migliorare la resistenza dielettrica e all’umidità. Con i governi che espandono gli investimenti nelle infrastrutture di energia rinnovabile e l’adozione di veicoli elettrici in aumento a livello globale, i produttori di PI ottengono una forte posizione nelle catene di valore centrate sull’energia. Questo allineamento crea opportunità sostenute in rivestimenti, film, parti stampate e soluzioni di isolamento elettrico.

· Ad esempio, Panasonic riferisce che i suoi pacchi batteria agli ioni di litio utilizzano fogli isolanti a base di poliimmide per aiutare a prevenire la propagazione dei cortocircuiti interni e migliorare la sicurezza a livello di modulo. L’azienda sottolinea che questi strati isolanti offrono una forte resistenza al calore e stabilità elettrica necessarie per i sistemi di batterie EV ad alta energia.

Principali Sfide

Alto Costo del Materiale e Complessità di Produzione

I poliimmidi affrontano una sfida significativa a causa del loro alto costo di produzione, dei complessi percorsi di sintesi e dei rigorosi requisiti di lavorazione. La produzione di PI coinvolge monomeri costosi, processi di imidizzazione a più stadi e attrezzature specializzate in grado di gestire la polimerizzazione ad alta temperatura. Questi fattori limitano l’adozione in applicazioni sensibili ai costi come l’elettronica di consumo, le parti automobilistiche di massa e l’imballaggio generale. Inoltre, la scalabilità della produzione di film CPI richiede tecnologie avanzate di rivestimento, polimerizzazione e lucidatura, che limitano la partecipazione a un piccolo gruppo di produttori tecnologicamente avanzati. La mancanza di alternative economicamente sostenibili per applicazioni ad alte prestazioni rafforza ulteriormente la pressione sui prezzi. Per gli utenti finali che valutano le scelte di materiali, il compromesso tra costo e prestazioni può rallentare i tassi di sostituzione e ritardare una penetrazione più ampia. Sebbene la domanda rimanga forte nei settori premium, i costi di produzione elevati continuano a ostacolare l’espansione del PI nelle applicazioni industriali mainstream.

Limitazioni di Prestazioni Rispetto ai Polimeri ad Alte Prestazioni Emergenti

Nonostante il loro robusto profilo di prestazioni, i poliimmidi affrontano la concorrenza di polimeri ad alte prestazioni emergenti come PEEK, PEI, PPS e polimeri a cristalli liquidi (LCP), che offrono vantaggi in ambienti specifici. In alcune applicazioni elettroniche ad alta frequenza, gli LCP offrono una minore perdita dielettrica, sfidando il dominio del PI nelle strutture avanzate di antenne e RF. Alcune applicazioni richiedono una resistenza chimica migliorata o caratteristiche di assorbimento dell’umidità, aree in cui i polimeri alternativi possono superare il PI. Inoltre, l’industria elettronica cerca sempre più materiali compatibili con processi a bassissima temperatura e criteri di miniaturizzazione estrema che possono limitare l’uso del PI in dispositivi di prossima generazione specifici. Con l’emergere di nuove chimiche polimeriche, i clienti rivalutano la selezione dei materiali per ottimizzare costi, fabbricabilità e prestazioni. Queste preferenze materiali in evoluzione introducono pressione competitiva e necessitano di innovazione continua nei gradi di poliimmide di nuova generazione.

Analisi Regionale

Asia-Pacifico

L’Asia-Pacifico domina il mercato globale dei poliimmidi con oltre il 45% di quota di mercato, grazie al suo forte ecosistema di produzione elettronica e alla crescente produzione di semiconduttori in Cina, Corea del Sud, Giappone e Taiwan. L’alta domanda di PCB flessibili, film per display e materiali isolanti rafforza la leadership della regione. La rapida crescita dei veicoli elettrici, delle infrastrutture 5G e della produzione aerospaziale aumenta ulteriormente il consumo di film PI ad alte prestazioni e componenti stampati. Investimenti continui in materiali avanzati, insieme a incentivi governativi a supporto della produzione domestica di chip, rafforzano il ruolo a lungo termine dell’Asia-Pacifico come principale motore di crescita dell’industria globale dei PI.

Nord America

Il Nord America rappresenta circa il 25% del mercato globale, sostenuto da una forte innovazione tecnologica nei settori aerospaziale, elettronica per la difesa, dispositivi medici e piattaforme per veicoli elettrici. Gli Stati Uniti guidano la domanda regionale grazie all’elevata adozione di PI in cablaggi ad alta temperatura, packaging avanzato, sistemi radar e hardware di comunicazione di nuova generazione. La crescita nelle espansioni della fabbricazione di semiconduttori e nella mobilità elettrica accelera il consumo di PI in materiali isolanti, substrati e gestione termica. Standard di qualità rigorosi e l’attenzione della regione su componenti ad alta affidabilità garantiscono una domanda costante, specialmente nei programmi NASA, nei sistemi di batterie per veicoli elettrici e negli assemblaggi elettronici di grado militare.

Europa

L’Europa detiene quasi il 20% della quota di mercato, guidata dalla sua avanzata industria aerospaziale, dagli sforzi di elettrificazione automobilistica e dalla forte presenza di produttori di materiali speciali. Germania, Francia e Regno Unito guidano l’adozione in isolamento ad alte prestazioni, compositi leggeri, componenti del powertrain per veicoli elettrici e applicazioni in macchinari industriali. Un maggiore enfasi sulla sostenibilità e sui sistemi energeticamente efficienti supporta l’uso di PI in turbine eoliche, apparecchiature ad alta tensione e film isolanti per installazioni di energia rinnovabile. Il forte ambiente di R&S in Europa favorisce lo sviluppo di nuove chimiche PI e materiali resistenti ad alte temperature, rafforzando il suo profilo di domanda stabile in applicazioni industriali, di mobilità e di difesa.

America Latina

L’America Latina cattura circa il 6% del mercato globale dei poliimmidi, guidata principalmente dagli investimenti crescenti nell’assemblaggio automobilistico, nell’automazione industriale e nella produzione di componenti elettronici. Brasile e Messico supportano una domanda costante di film PI utilizzati in cablaggi, sensori, isolamento industriale e circuiti stampati. Man mano che le industrie regionali modernizzano le linee di produzione e si espandono in elettronica avanzata e componenti per veicoli elettrici, l’adozione di PI aumenta grazie alla sua durabilità, resistenza al calore e prestazioni elettriche. Sebbene la dimensione del mercato rimanga più piccola rispetto alle principali regioni, gli aggiornamenti industriali in aumento e lo sviluppo infrastrutturale forniscono un percorso graduale per la crescita a lungo termine dei PI.

Medio Oriente & Africa (MEA)

La regione del Medio Oriente & Africa rappresenta circa il 4% della quota di mercato globale, sostenuta dall’espansione della produzione di attrezzature industriali, dalle partnership aerospaziali e dai requisiti di isolamento ad alta temperatura nelle operazioni energetiche e petrolchimiche. La domanda cresce costantemente nei sistemi elettrici, nell’isolamento delle turbine, nell’elettronica per giacimenti petroliferi e nei rivestimenti ad alte prestazioni. Gli Emirati Arabi Uniti e l’Arabia Saudita accelerano l’adozione attraverso programmi di investimento tecnologico e strategie di diversificazione mirate a sviluppare capacità elettroniche e aerospaziali domestiche. Sebbene ancora emergente, l’aumento dell’attenzione del MEA sui materiali avanzati e sulla modernizzazione industriale dovrebbe rafforzare gradualmente la domanda regionale di prodotti in poliimmide.

Segmentazioni di Mercato:

Per Settore di Utilizzo Finale

- Automotive

- Elettrico ed Elettronica

- Imballaggio

- Industriale e Macchinari

- Aerospaziale

- Edilizia e Costruzioni

- Altre Industrie Utilizzatrici Finali

Per Forma

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei poliimmidi (PI) è caratterizzato da un mix di produttori chimici globali, produttori di materiali speciali e fornitori di polimeri focalizzati sull’elettronica, ciascuno in competizione attraverso l’innovazione dei prodotti, la capacità produttiva e l’esperienza specifica per applicazione. Le aziende leader enfatizzano lo sviluppo di film, resine e fibre PI ad alte prestazioni su misura per applicazioni elettroniche, aerospaziali, automobilistiche e industriali. Le aziende investono fortemente in tecnologie avanzate di polimerizzazione, sviluppo di film PI incolori (CPI) e gradi ad alta stabilità termica per soddisfare le richieste di imballaggi per semiconduttori, infrastrutture 5G e componenti EV. Partnership strategiche con OEM elettronici, agenzie aerospaziali e produttori di EV rafforzano l’integrazione della catena di approvvigionamento e garantiscono contratti a lungo termine. Le aziende espandono anche le capacità produttive in Asia-Pacifico e Nord America per rispondere alla crescente domanda di substrati flessibili, film isolanti e compositi ad alta temperatura. La differenziazione competitiva si concentra sempre più sulla coerenza della qualità, sulle prestazioni dielettriche e sulla capacità di supportare sistemi elettronici miniaturizzati e di mobilità leggera. Con l’accelerazione dell’innovazione globale, il mercato vede continui aggiornamenti dei prodotti e una competizione guidata dalla tecnologia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- Nel luglio 2025, Toray Industries ha presentato STF-2000, un poliimmide fotosensibile che consente la modellatura ad alto rapporto d’aspetto di 30 µm in film fino a 200 µm di spessore.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata sull’industria utilizzatrice finale, la forma e la geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di poliimmide aumenterà costantemente poiché l’elettronica continua a spostarsi verso architetture flessibili, miniaturizzate e termicamente esigenti.

- I progressi nel 5G, 6G e nei sistemi di comunicazione ad alta frequenza espanderanno l’uso della PI nei substrati delle antenne e negli strati di isolamento.

- La crescita dei veicoli elettrici accelererà l’adozione di film PI per l’isolamento delle batterie, componenti ad alta tensione e sistemi di gestione termica.

- I programmi aerospaziali e di difesa integreranno sempre più i compositi PI per componenti strutturali ed elettronici leggeri e resistenti al calore.

- I film di poliimmide incolore (CPI) guadagneranno slancio man mano che i display pieghevoli, i dispositivi AR/VR e i sensori flessibili si diffonderanno a livello globale.

- Il confezionamento dei semiconduttori guiderà un consumo più forte di rivestimenti PI, strati tampone di stress e substrati di circuiti ad alta densità.

- I sistemi di energia rinnovabile, in particolare gli inverter solari e l’elettronica per l’energia eolica, aumenteranno la domanda di materiali isolanti PI ad alta durabilità.

- I produttori espanderanno la capacità produttiva nell’Asia-Pacifico per soddisfare le crescenti esigenze di elettronica e veicoli elettrici.

- L’innovazione in gradi PI ultra-resistenti alle alte temperature e chimicamente resistenti sbloccherà nuove applicazioni industriali.

- Le iniziative di sostenibilità guideranno la ricerca su formulazioni PI riciclabili e tecnologie di lavorazione efficienti dal punto di vista energetico.