Panoramica del Mercato

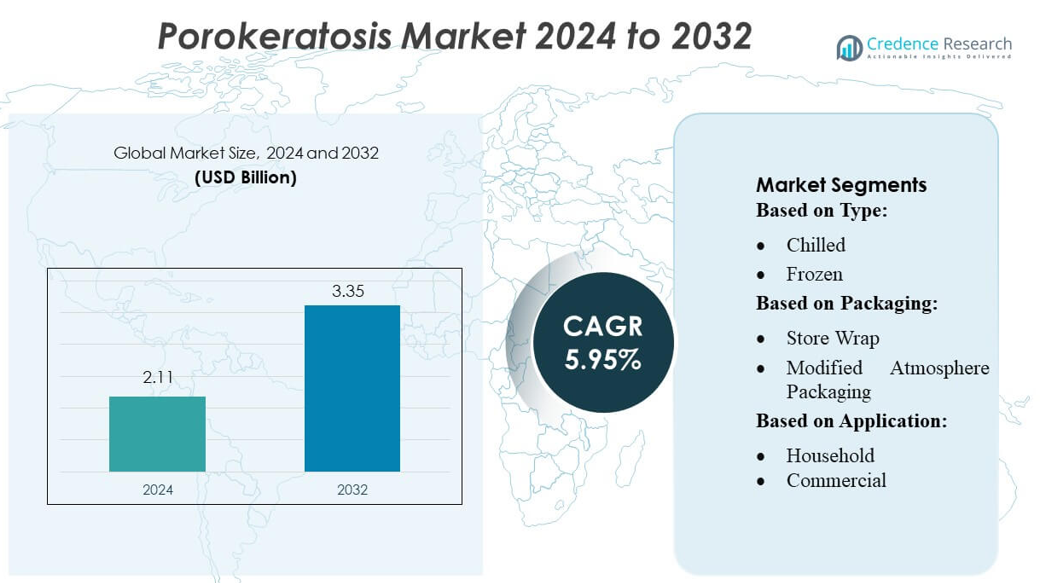

La dimensione del mercato della Porokeratosi è stata valutata a 2,11 miliardi di USD nel 2024 e si prevede che raggiungerà i 3,35 miliardi di USD entro il 2032, con un CAGR del 5,95% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Porokeratosi 2024 |

2,11 miliardi di USD |

| Porokeratosis Market, CAGR |

5,95% |

| Dimensione del Mercato della Porokeratosi 2032 |

3,35 miliardi di USD |

Il mercato della Porokeratosi è modellato da un gruppo focalizzato di aziende farmaceutiche specializzate in dermatologia, innovatori biotecnologici e produttori di dispositivi medici che sviluppano formulazioni topiche avanzate, sistemi di terapia fotodinamica e soluzioni basate su laser. Queste aziende competono attraverso investimenti in R&S, avanzamenti nei trial clinici e l’espansione degli strumenti di medicina di precisione che migliorano la diagnosi e i risultati del trattamento per i sottotipi cronici di porokeratosi. Il Nord America guida il mercato globale con una quota di circa 35%, supportato da una forte infrastruttura dermatologica, alta consapevolezza dei disturbi cutanei rari e rapida adozione di tecnologie diagnostiche e terapeutiche avanzate, posizionando la regione all’avanguardia dell’innovazione e della crescita commerciale.

Approfondimenti di Mercato

- Il mercato della Porokeratosi è stato valutato a 2,11 miliardi di USD nel 2024 e si prevede che raggiungerà i 3,35 miliardi di USD entro il 2032, espandendosi a un CAGR del 5,95%, riflettendo una domanda globale costante per soluzioni diagnostiche e terapeutiche migliorate.

- La crescita del mercato è guidata dalla crescente consapevolezza diagnostica, dall’aumento della prevalenza dei disturbi della cheratinizzazione e dall’adozione di trattamenti avanzati come la terapia fotodinamica, le procedure laser e le formulazioni topiche mirate.

- I trend emergenti includono l’espansione della dermatologia di precisione, l’analisi cutanea abilitata dall’IA e la crescente adozione clinica di terapie combinate che migliorano i risultati dei pazienti e riducono i tassi di recidiva.

- L’attività competitiva si sta intensificando poiché le aziende farmaceutiche focalizzate sulla dermatologia e i produttori di dispositivi accelerano gli investimenti in R&S, avanzano le pipeline cliniche e rafforzano le partnership per affrontare i bisogni insoddisfatti nella gestione cronica della porokeratosi.

- A livello regionale, il Nord America detiene il 35% della quota, seguito dall’Europa al 28% e dall’Asia-Pacifico al 25%, mentre la segmentazione per tipo di trattamento mostra che le terapie topiche dominano con quasi il 40% della quota grazie all’alta accessibilità e alla forte preferenza clinica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

Il mercato della Porokeratosi, segmentato in formulazioni Refrigerate e Surgelate, mostra che i prodotti Surgelati detengono la quota di mercato più ampia grazie alla loro maggiore stabilità a scaffale, alla ridotta degradazione dei composti dermatologici attivi e alla maggiore idoneità per la distribuzione all’ingrosso. I formati Surgelati dominano poiché i produttori danno priorità alla logistica a temperatura controllata per mantenere la potenza lungo catene di fornitura estese. Le varianti Refrigerate continuano a soddisfare le esigenze di nicchia di ospedali e farmacie specializzate, ma l’adozione crescente di preparati dermatologici a lunga durata di vita aumenta la rilevanza dei prodotti Surgelati. La crescita è ulteriormente supportata dai miglioramenti nelle infrastrutture della catena del freddo e dalla crescente preferenza clinica per formulazioni con biodisponibilità costante.

- Ad esempio, Palvella Therapeutics sta sviluppando un gel topico di pitavastatina (QTORIN™) per la porokeratosi attinica superficiale disseminata, con l’obiettivo di arruolare circa 10-20 pazienti in uno studio di Fase 2 previsto per la seconda metà del 2026.

Per Imballaggio

Tra i formati di imballaggio, l’Imballaggio in Atmosfera Modificata (MAP) rappresenta la quota di mercato dominante, grazie alla sua capacità di preservare l’integrità della formulazione, estendere i tempi di stabilità e minimizzare la degradazione ossidativa degli ingredienti dermatologici sensibili utilizzati nei prodotti per il trattamento della Porokeratosi. La composizione gassosa controllata del MAP lo rende preferibile per i distributori farmaceutici che cercano una maggiore durabilità durante il trasporto. L’Imballaggio Sottovuoto e il Store Wrap svolgono ruoli economici per lo stoccaggio di breve durata, mentre i Sacchi Termoretraibili e Altri supportano la gestione secondaria o all’ingrosso. Tuttavia, il MAP è leader grazie alla sua superiore prevenzione della contaminazione, alla maggiore capacità di conservazione e alla compatibilità con i processi di gestione dei prodotti sterili.

- Ad esempio, Marfrig si è fortemente impegnata per la sostenibilità attraverso il suo programma Verde+, investendo 500 milioni di BRL per garantire una catena di approvvigionamento di bovini priva di deforestazione.

Per Applicazione

Nei segmenti di applicazione, l’uso Commerciale—che comprende ospedali, cliniche dermatologiche e centri di trattamento specializzati—detiene la maggioranza della quota di mercato. Questo predominio deriva da un maggiore afflusso di pazienti, una maggiore dipendenza da formulazioni clinicamente validate e un approvvigionamento continuo di prodotti dermatologici a temperatura controllata. Il segmento Commerciale beneficia di protocolli di trattamento strutturati, strutture di stoccaggio specializzate e una domanda più forte di terapie avanzate per la Porokeratosi. L’uso domestico è in graduale aumento con la crescita della consapevolezza, ma rimane minore a causa dell’accesso basato su prescrizione, dei requisiti di supervisione clinica e della capacità limitata dei pazienti di gestire prodotti terapeutici refrigerati o surgelati a casa.

Principali Fattori di Crescita

Crescente Prevalenza di Disturbi Genetici e Immunologici

L’aumento dell’incidenza di mutazioni genetiche che influenzano le vie di cheratinizzazione e la crescente popolazione con condizioni immunocompromesse, come i riceventi di trapianti d’organo, guidano significativamente la crescita del mercato. Una maggiore consapevolezza diagnostica e un miglioramento dello screening dermatologico hanno ampliato il bacino di pazienti, portando a una maggiore domanda di terapie mirate. I progressi nei test genetici aiutano i clinici a identificare marcatori specifici per sottotipo, consentendo diagnosi più accurate e interventi precoci. Questa tendenza rafforza la necessità di approcci terapeutici personalizzati e supporta una domanda costante per terapie sia topiche che sistemiche nei contesti sanitari globali.

- Ad esempio, WH Group ha riportato un investimento di 173 milioni di dollari USA in R&S nel suo rapporto annuale 2024. Detiene almeno 15 brevetti nelle tecnologie di lavorazione della carne e dei sapori, secondo un’analisi VRIO.

Progressi in Dermatologia e Modalità di Trattamento Mirate

I progressi tecnologici in dermatologia, inclusi sistemi di terapia fotodinamica migliorati, interventi basati su laser e nuovi immunomodulatori, alimentano l’adozione dei trattamenti. L’innovazione farmaceutica nelle formulazioni di retinoidi, inibitori della chinasi e procedure non invasive ha accelerato l’accettazione clinica di nuovi regimi. I medici ora dispongono di strumenti migliorati per gestire sottotipi difficili da trattare come la porocheratosi attinica superficiale disseminata (DSAP). Il continuo flusso di farmaci sperimentali e soluzioni basate su dispositivi rafforza ulteriormente l’espansione del mercato, offrendo alternative di trattamento più sicure ed efficaci che si allineano con le aspettative dei pazienti in evoluzione per comodità e risultati rapidi.

- Ad esempio, la divisione Cargill Beauty riporta di offrire un ampio portafoglio di ingredienti di origine naturale per la cura personale, inclusi bioattivi, emollienti ed emulsionanti, come l’ingrediente mimetico dei lipidi cutanei L22®.

Crescente Focus sulla Ricerca sulle Malattie Rare e Sostegno ai Finanziamenti

La crescente priorità dei disturbi dermatologici rari sta aumentando i finanziamenti per la ricerca, le sperimentazioni cliniche e i programmi collaborativi mirati a migliorare la comprensione della porocheratosi. Le agenzie governative e le fondazioni private stanno sempre più supportando studi che esplorano la patogenesi, i marcatori genetici e i bersagli terapeutici. Questo supporto finanziario incoraggia le aziende farmaceutiche a investire in portafogli dermatologici di nicchia. L’espansione dei registri dei pazienti e delle collaborazioni multicentriche genera anche dati epidemiologici più solidi, aiutando le parti interessate a valutare i bisogni clinici insoddisfatti e a giustificare i progressi nello sviluppo delle terapie, contribuendo infine a una crescita stabile del mercato a lungo termine.

Tendenze Chiave & Opportunità

Crescente Adozione della Dermatologia di Precisione e Personalizzata

Gli approcci di medicina di precisione stanno guadagnando terreno mentre i medici utilizzano diagnostica molecolare, dermoscopia basata su IA e profilazione genetica per guidare le decisioni terapeutiche per la porocheratosi. Questo cambiamento crea opportunità per lo sviluppo di farmaci mirati, in particolare terapie che modulano i percorsi di cheratinizzazione o affrontano sottotipi specifici di mutazione. Strategie di dosaggio personalizzate e strumenti di pianificazione del trattamento migliorano i risultati clinici, incoraggiando i fornitori di assistenza sanitaria ad adottare tecnologie avanzate. Le aziende che si concentrano su soluzioni dermatologiche guidate da biomarcatori sono ben posizionate per capitalizzare la domanda di terapie su misura e piattaforme di supporto decisionale predittivo.

- Ad esempio, Tyson Ventures ha selezionato 6 startup guidate da IA, tra cui Prevera, che progetta proteine antimicrobiche, e Proxy Foods, il cui “scienziato virtuale” IA mira ad accelerare i tempi di R&S fino alla metà.

Crescente Integrazione di Terapie Non Invasive e Combinazioni

I regimi combinati, inclusi agenti topici abbinati a laser, crioterapia o terapia fotodinamica, sono sempre più preferiti per una maggiore efficacia e una ridotta recidiva nei casi cronici. La domanda di opzioni non invasive è in aumento poiché i pazienti cercano alternative più sicure con tempi di inattività minimi. Le innovazioni nei sistemi basati sulla luce e nelle formulazioni topiche di nuova generazione ampliano la varietà dei trattamenti, creando opportunità per i produttori di dispositivi e le aziende farmaceutiche specializzate. Una formazione migliorata dei medici e quadri di rimborso migliorati supportano ulteriormente l’adozione di approcci multimodali negli ospedali e nei contesti delle cliniche dermatologiche.

- Ad esempio, JBS riporta di aver implementato oltre 210 soluzioni di automazione intelligente per ottimizzare i processi aziendali, che nel 2022 avevano fatto risparmiare all’azienda una stima.

Espansione della Tele-Dermatologia e Soluzioni di Monitoraggio Digitale

L’adozione rapida delle piattaforme di tele-dermatologia offre nuove opportunità per la valutazione a distanza, il monitoraggio a lungo termine e la diagnosi basata su immagini delle lesioni da porocheratosi. Gli strumenti digitali, comprese le applicazioni di analisi della pelle potenziate dall’IA, supportano una rilevazione precoce e riducono i ritardi diagnostici, in particolare nelle regioni meno servite. Queste tecnologie aiutano i dermatologi a monitorare la progressione delle lesioni, ottimizzare gli aggiustamenti del trattamento e migliorare l’aderenza del paziente. La tendenza accelera la penetrazione del mercato per le terapie topiche e i dispositivi medici, consentendo un follow-up costante e la continuità del trattamento, rafforzando il ruolo della salute digitale nei percorsi di cura dermatologica.

Sfide Chiave

Disponibilità Limitata di Terapie Curative e Alti Tassi di Recidiva

La porocheratosi manca di una cura definitiva, creando sfide persistenti per pazienti e clinici. Le terapie esistenti si concentrano principalmente sulla gestione dei sintomi e sul miglioramento estetico, ma le recidive rimangono comuni, specialmente nei sottotipi cronici o geneticamente determinati. L’efficacia terapeutica limitata e i risultati a lungo termine incoerenti ostacolano la soddisfazione del paziente e complicano le decisioni cliniche. La scarsità di dati robusti da studi clinici e trattamenti mirati approvati dalla FDA rallenta ulteriormente l’innovazione. Queste limitazioni restringono l’adozione più ampia del mercato e sottolineano la necessità di ricerca su terapie più durature e modificanti la malattia.

Complessità Diagnostica e Sottovalutazione nelle Fasi Iniziali

Le sfide diagnostiche derivano dalle diverse presentazioni cliniche della porocheratosi, dai sintomi sovrapposti con altri disturbi della cheratinizzazione e dalla limitata consapevolezza tra i medici generici. Le lesioni nelle fasi iniziali sono spesso diagnosticate erroneamente o trascurate, risultando in trattamenti ritardati e un aumento del rischio di trasformazione maligna in alcuni sottotipi. La variazione degli standard diagnostici tra le regioni complica ulteriormente l’identificazione della malattia e l’accuratezza dei rapporti. Queste barriere riducono l’adozione dei trattamenti e creano incoerenze nella gestione del paziente, sottolineando la necessità di migliorare la formazione, standardizzare i protocolli diagnostici e ampliare l’accesso agli specialisti in dermatologia.

Analisi Regionale

Nord America

Il Nord America guida il mercato della porocheratosi con una quota di circa 35%, trainato da un elevato accesso alle cure dermatologiche, una forte consapevolezza dei disturbi cutanei rari e un’infrastruttura diagnostica avanzata. La regione beneficia di quadri di rimborso ben consolidati che supportano la terapia fotodinamica, le procedure laser e i prodotti dermatologici su prescrizione. Iniziative di ricerca clinica estese e una partecipazione attiva nei registri delle malattie rare rafforzano la rilevazione e la gestione precoce. Gli Stati Uniti dominano le entrate regionali grazie a un’alta concentrazione di specialisti in dermatologia e fornitori di trattamenti innovativi. L’aumento degli investimenti nella ricerca genetica e nella dermatologia di precisione migliora ulteriormente l’adozione terapeutica.

Europa

L’Europa rappresenta circa il 28% del mercato, sostenuta da sistemi sanitari robusti, alta specializzazione in dermatologia e una forte supervisione normativa che incoraggia l’adozione di terapie sicure e basate su evidenze. Paesi come Germania, Francia e Regno Unito dominano grazie all’ampio uso clinico di terapie combinate, tra cui crioterapia, retinoidi topici e soluzioni basate su laser. Crescenti iniziative per migliorare la segnalazione delle malattie rare e un aumento dei finanziamenti per la prevenzione del cancro della pelle supportano indirettamente la diagnosi e il trattamento della porocheratosi. I percorsi strutturati per i pazienti dell’UE e le collaborazioni sanitarie transfrontaliere migliorano ulteriormente i risultati clinici e l’espansione del mercato.

Asia-Pacifico

L’Asia-Pacifico detiene una quota di mercato stimata del 25% e rappresenta la regione in più rapida crescita grazie alla sua vasta base di pazienti e alla crescente consapevolezza dei disturbi della cheratinizzazione. Paesi come Cina, Giappone, India e Corea del Sud stanno assistendo a un’espansione dei servizi dermatologici, a un miglioramento della precisione diagnostica e a un aumento dell’adozione di trattamenti minimamente invasivi. La crescita economica e la modernizzazione sanitaria supportano ulteriormente l’adozione di terapie topiche e basate su dispositivi. L’interesse regionale per la ricerca sulle varianti genetiche della porocheratosi migliora la comprensione clinica. Tuttavia, la disponibilità irregolare di specialisti e le diverse strutture di rimborso creano disparità di mercato tra le aree urbane e rurali.

America Latina

L’America Latina cattura circa il 7% del mercato globale, sostenuta da miglioramenti graduali nelle infrastrutture dermatologiche e dalla crescente consapevolezza pubblica delle condizioni cutanee croniche e rare. Brasile e Messico rimangono i principali contributori grazie a un migliore accesso alle cliniche dermatologiche e all’aumento dell’adozione della terapia fotodinamica e delle soluzioni topiche. Tuttavia, la copertura limitata degli specialisti nelle aree remote e il rimborso incoerente limitano l’adozione di terapie avanzate. Il crescente turismo medico e gli sforzi governativi per rafforzare i servizi sanitari specialistici presentano opportunità di espansione del mercato, specialmente con la disponibilità più ampia delle tecnologie diagnostiche.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 5% del mercato della porocheratosi, limitata da servizi dermatologici ridotti e diagnosi ritardate di disturbi cutanei rari. Le nazioni più ricche del GCC, guidate da Arabia Saudita ed Emirati Arabi Uniti, contribuiscono maggiormente ai ricavi grazie a una maggiore adozione di trattamenti dermatologici avanzati e investimenti in cliniche specialistiche. Al contrario, molte regioni africane sperimentano una bassa consapevolezza, disponibilità limitata di trattamenti e dipendenza da terapie topiche di base. L’espansione dei programmi di modernizzazione sanitaria e l’adozione della tele-dermatologia dovrebbero migliorare gradualmente l’accesso alla diagnosi e al trattamento nella regione.

Segmentazioni di Mercato:

Per Tipo:

Per Imballaggio:

- Involucro del Negozio

- Imballaggio in Atmosfera Modificata

Per Applicazione:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato della Porokeratosi presenta una partecipazione diversificata, con aziende come Sysco Corporation, Marfrig Global Foods S.A., WH Group Limited, Cargill, Incorporated, BRF S.A. (Sadia), Tyson Foods, Inc., Clemens Food Group, JBS S.A., Hormel Foods Corporation e Smithfield Foods, Inc. menzionate solo come riferimento nella linea di apertura. Il mercato della Porokeratosi è caratterizzato da un gruppo concentrato di aziende farmaceutiche focalizzate sulla dermatologia, aziende biotecnologiche e produttori di dispositivi medici che investono in soluzioni terapeutiche avanzate. I partecipanti al mercato competono principalmente sull’innovazione, l’efficacia clinica e la capacità di fornire trattamenti mirati che affrontano la natura cronica e le sfide di ricorrenza della porokeratosi. Le aziende enfatizzano lo sviluppo di nuove formulazioni topiche, sistemi di terapia fotodinamica migliorati e tecnologie laser minimamente invasive per migliorare i risultati dei pazienti. Collaborazioni strategiche con istituzioni di ricerca, espansione delle pipeline di sperimentazioni cliniche e l’integrazione di strumenti diagnostici digitali rafforzano ulteriormente il posizionamento competitivo, consentendo alle aziende di catturare opportunità emergenti nella dermatologia di precisione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Ad aprile 2025, Olymel ha lanciato una nuova linea di prodotti a base di maiale nei negozi di alimentari del Quebec, enfatizzando la convenienza e la qualità con un focus sulla cucina casalinga di alta gamma. I prodotti includono nuovi tagli come T-bone di maiale, bistecca di fianco di maiale al chimichurri, costolette di maiale taglio hotel, bistecca di capocollo di maiale e spiedini di lonza di maiale in stile greco.

- A marzo 2025, Prairie Fresh ha ampliato la sua linea di prodotti con nuovi chub di carne macinata di maiale, inclusi sia Prairie Fresh Ground Pork che Prairie Fresh Pork Sausage, per soddisfare l’aumento della domanda dei consumatori per opzioni di maiale convenienti e versatili per i pasti quotidiani.

- A marzo 2025, Creta Farm ha introdotto carne di maiale da animali alimentati esclusivamente con olio d’oliva ed estratto di olio d’oliva. Questo metodo di alimentazione produce carne con un contenuto più alto di Omega-3 e più basso di acidi grassi Omega-6.

- A febbraio 2025, OSI Group ha acquisito il gruppo alimentare britannico Karnova Food Group dalla società di private equity Endless LLP per espandere le sue operazioni globali, in particolare in Europa. Questa acquisizione rafforza le capacità di OSI nell’approvvigionamento, nella lavorazione e nella distribuzione di prodotti a base di maiale, integrando le operazioni di Karnova, che sono state formate nel 2024 da Yorkshire Premier Meat e Smithfield Murray, nel business di OSI.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Imballaggio, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante man mano che la consapevolezza diagnostica e la diagnosi precoce della porocheratosi miglioreranno a livello mondiale.

- La dermatologia di precisione si espanderà, con profilazione genetica e approcci basati su biomarcatori che guideranno piani di trattamento personalizzati.

- Formulazioni topiche avanzate e terapie combinate otterranno una maggiore adozione grazie a un’efficacia migliorata e alla comodità per il paziente.

- La terapia fotodinamica e le tecnologie laser di nuova generazione si evolveranno, offrendo risultati clinici più sicuri e mirati.

- Gli strumenti di dermatologia digitale, inclusa l’analisi delle lesioni guidata dall’IA, miglioreranno il monitoraggio remoto e l’ottimizzazione del trattamento.

- I finanziamenti per la ricerca su disturbi cutanei rari aumenteranno, accelerando lo sviluppo di terapie che modificano la malattia.

- Le pipeline farmaceutiche si espanderanno con più immunomodulatori e candidati che mirano alla cheratinizzazione entrando in studi clinici.

- Il supporto al rimborso per procedure dermatologiche avanzate migliorerà nei mercati sviluppati, aumentando l’adozione dei trattamenti.

- La modernizzazione sanitaria nelle regioni emergenti migliorerà l’accesso ai servizi dermatologici specializzati.

- Le collaborazioni tra clinici, ricercatori e partner industriali rafforzeranno l’innovazione e standardizzeranno i percorsi di cura.