Panoramica del Mercato

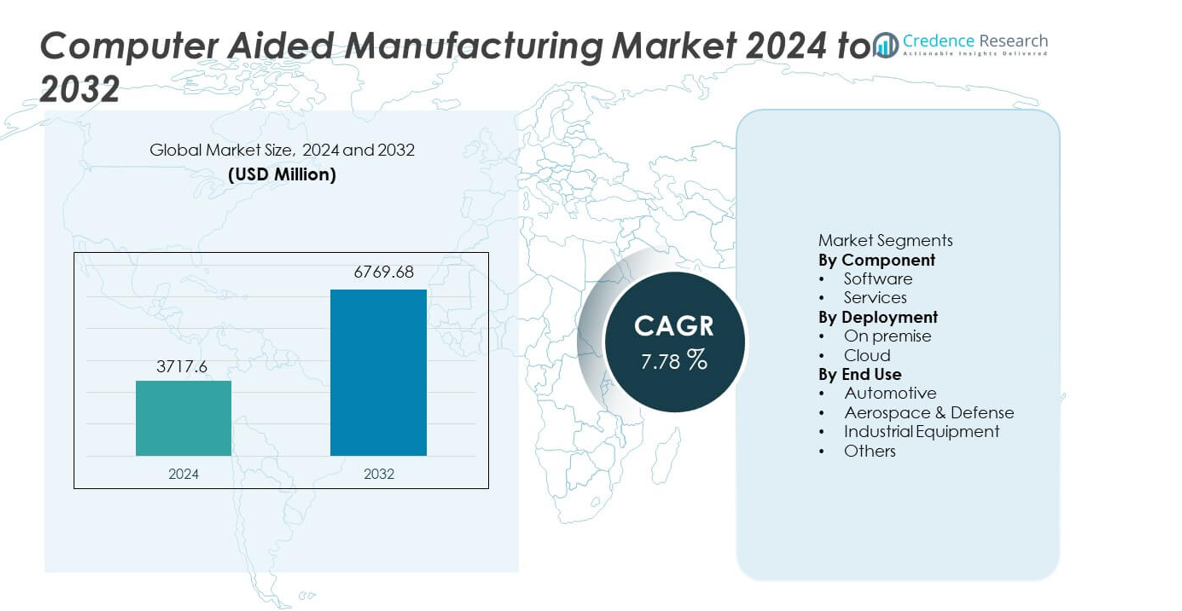

Il mercato della produzione assistita da computer (CAM) ha raggiunto i 3.717,6 milioni di USD nel 2024 ed è previsto che cresca fino a 6.769,68 milioni di USD entro il 2032, registrando un CAGR del 7,78% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Produzione Assistita da Computer 2024 |

USD 3.717,6 milioni |

| Mercato della Produzione Assistita da Computer, CAGR |

7,78% |

| Dimensione del Mercato della Produzione Assistita da Computer 2032 |

USD 6.769,68 milioni |

I principali attori nel mercato della produzione assistita da computer includono COMSOL, Siemens, BETA CAE Systems, Autodesk, Inc., Rockwell Automation, Dassault Systèmes, Altair Engineering Inc., Bentley Systems, Incorporated, ANSYS, Inc., ed ESI Group, tutti focalizzati sull’ottimizzazione avanzata dei percorsi utensili, sul supporto alla lavorazione multi-asse e sull’integrazione senza soluzione di continuità con le piattaforme CAD e PLM. Queste aziende rafforzano la competitività attraverso capacità di simulazione, flussi di lavoro abilitati al cloud e automazione guidata dall’IA. L’Asia Pacifico guida il mercato con una quota del 34%, trainata dalla rapida industrializzazione e dall’elevata adozione delle tecnologie CNC, mentre Nord America ed Europa seguono grazie a standard di ingegneria di precisione solidi e investimenti sostenuti nella produzione intelligente.

Approfondimenti di Mercato

- Il mercato della produzione assistita da computer ha raggiunto i 3.717,6 milioni di USD nel 2024 e crescerà con un CAGR del 7,78% fino al 2032.

- I forti driver di mercato includono l’aumento delle esigenze di automazione e lavorazione di precisione, con il software che detiene una quota del 67% grazie al suo ruolo centrale nel controllo dei percorsi utensili e nella simulazione.

- I trend chiave evidenziano la rapida adozione delle tecnologie CAM basate su cloud e della lavorazione multi-asse, mentre l’Asia Pacifico guida con una quota regionale del 34% trainata dalla crescita della produzione su larga scala.

- Le dinamiche competitive si intensificano man mano che i principali attori espandono le capacità di simulazione, l’ottimizzazione guidata dall’IA e l’integrazione con gli ecosistemi CAD e PLM.

- Le restrizioni del mercato includono alti costi di implementazione e una carenza di programmatori CAM qualificati, mentre l’automotive guida l’adozione finale con una quota del 36%, riflettendo una forte domanda di lavorazione accurata e ad alto volume.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Componente

Il software domina il segmento dei componenti con una quota del 67%, guidato dalla forte adozione di piattaforme CAM avanzate che supportano la lavorazione multi-asse, l’ottimizzazione del percorso utensile e la simulazione in tempo reale. I produttori si affidano a soluzioni software per ridurre gli errori di produzione, migliorare la precisione della lavorazione e accelerare i cicli dal prototipo alla produzione. L’integrazione con i sistemi CAD e PLM rafforza ulteriormente l’adozione, poiché le aziende cercano flussi di lavoro digitali senza soluzione di continuità. I servizi detengono la quota rimanente e continuano a espandersi poiché le imprese richiedono formazione, personalizzazione e manutenzione continua. L’attenzione crescente sulla produzione automatizzata e sulle geometrie complesse dei pezzi mantiene il software come il principale motore di crescita in questo segmento.

- Ad esempio, Siemens NX CAM ha permesso a JK Machining di ridurre i tempi di sviluppo degli stampi da 20 settimane a 11 settimane. L’azienda ha anche riportato una riduzione del tempo di programmazione da diverse ore a meno di 30 minuti dopo aver adottato percorsi utensile automatizzati a 5 assi.

Per Distribuzione

La distribuzione on-premise guida il segmento con una quota del 58%, supportata da industrie che richiedono un controllo rigoroso sulla sicurezza dei dati, operazioni di lavorazione ad alta precisione e ambienti CAM completamente personalizzati. I produttori automobilistici e aerospaziali preferiscono i sistemi on-premise a causa della gestione di file di grandi dimensioni, flussi di lavoro complessi e esigenze di conformità. La distribuzione basata su cloud detiene una quota in crescita poiché le piccole e medie imprese adottano soluzioni CAM scalabili basate su abbonamento. Il segmento cloud cresce più velocemente grazie ai costi iniziali inferiori, agli aggiornamenti più semplici e ai benefici della collaborazione remota. Il passaggio verso fabbriche connesse e produzione distribuita continua a rafforzare l’adozione futura del cloud.

- Ad esempio, Autodesk Fusion 360 ha aiutato R&D Engineering and Machining a ridurre il tempo di programmazione del 40% dopo aver sostituito i sistemi on-premise legacy. L’azienda ha utilizzato l’automazione del percorso utensile basata su cloud e la lavorazione da 3 a 5 assi per completare più rapidamente i lavori di prototipazione aerospaziale.

Per Uso Finale

L’automotive è il segmento di utilizzo finale leader con una quota del 36%, guidato dall’elevata domanda di lavorazione di precisione in componenti del motore, stampi, matrici e strutture leggere. Il CAM migliora la velocità di produzione, riduce l’usura degli utensili e supporta geometrie complesse richieste dai moderni design dei veicoli. L’aerospaziale e la difesa seguono da vicino a causa della necessità di lavorazioni accurate di materiali avanzati come il titanio e i compositi. I produttori di attrezzature industriali si affidano al CAM per migliorare la produttività nella produzione di utensili e parti di macchinari pesanti. La categoria “Altri”, che include elettronica di consumo e dispositivi medici, cresce costantemente poiché più settori adottano processi di lavorazione automatizzati e controllati digitalmente.

Principale Motore di Crescita

Espansione della Produzione Automatica e di Precisione

I produttori nei settori automobilistico, aerospaziale e delle attrezzature industriali continuano ad adottare sistemi automatizzati che richiedono lavorazioni ad alta precisione. La Produzione Assistita da Computer supporta percorsi utensile complessi, lavorazioni multi-asse e simulazioni avanzate, aiutando le aziende a ridurre i tempi di produzione e migliorare la precisione. La domanda cresce poiché le aziende mirano a minimizzare l’errore umano e soddisfare requisiti di tolleranza più rigorosi per i componenti moderni. Il passaggio verso fabbriche digitali accelera ulteriormente l’uso del CAM, con le imprese che integrano queste soluzioni per ottimizzare i flussi di lavoro e rafforzare l’efficienza produttiva. Gli investimenti crescenti in macchine CNC e robotica rafforzano l’espansione a lungo termine delle piattaforme CAM.

- Ad esempio, DMG Mori ha riportato che l’implementazione della sua automazione multi-asse può ridurre significativamente i tempi di ciclo nella lavorazione di parti aerospaziali, e la programmazione simultanea a cinque assi integrata viene utilizzata per ottenere un’alta ripetibilità della tolleranza.

Integrazione con Sistemi CAD, PLM e Digital Twin

L’accento crescente sugli ambienti ingegneristici connessi aumenta la domanda di soluzioni CAM che si integrano perfettamente con le piattaforme CAD e PLM. Questa integrazione migliora l’accuratezza del design del prodotto, riduce i cicli di sviluppo e potenzia la collaborazione tra i team. I produttori utilizzano i digital twin per convalidare i processi di lavorazione prima dell’esecuzione fisica, riducendo i tassi di scarto e i costi operativi. Man mano che le aziende espandono le iniziative di trasformazione digitale, il CAM diventa una parte critica della pianificazione della produzione end-to-end. Una forte interoperabilità aumenta l’adozione tra le imprese che mirano a semplificare i flussi di lavoro dal design alla produzione e migliorare le prestazioni operative complessive.

- Ad esempio, Dassault Systèmes ha confermato che l’integrazione di DELMIA Digital Manufacturing con CATIA ha permesso ad Airbus di accelerare il ciclo di progettazione e produzione, garantendo che tutti gli ingegneri lavorassero sulla stessa piattaforma di design.

Adozione in Crescita nelle Piccole e Medie Imprese

I piccoli e medi produttori adottano sempre più soluzioni CAM per automatizzare i compiti di lavorazione, ridurre la programmazione manuale e migliorare la produttività. I modelli basati su cloud e in abbonamento rendono queste tecnologie più accessibili offrendo un investimento iniziale più basso e funzionalità scalabili. Le PMI utilizzano il CAM per produrre parti complesse con maggiore velocità e precisione, aiutandole a competere con i produttori più grandi. La crescente domanda di personalizzazione nei prodotti di consumo spinge ulteriormente le piccole imprese ad aggiornare le loro capacità di lavorazione. Man mano che gli strumenti digitali convenienti diventano ampiamente disponibili, l’adozione accelera in diversi settori.

Tendenza e Opportunità Chiave

Crescita delle Piattaforme CAM Basate su Cloud e Collaborative

Il deployment su cloud sta emergendo come una grande opportunità poiché le aziende spostano i flussi di lavoro verso sistemi flessibili e ad accesso remoto. Il CAM su cloud consente aggiornamenti in tempo reale, calcolo scalabile e collaborazione migliorata tra i team di progettazione e produzione. I modelli di produzione distribuita e le catene di fornitura globali beneficiano dei dati di lavorazione condivisi e dei percorsi utensili gestiti da remoto. Questa tendenza supporta le piccole imprese che cercano un investimento di capitale inferiore e una manutenzione software più semplice. Man mano che la sicurezza informatica e le prestazioni del cloud migliorano, l’adozione aumenta nei settori che danno priorità all’efficienza, alla scalabilità e a transizioni più rapide dal design alla produzione.

- Ad esempio, Autodesk ha dichiarato che la collaborazione su cloud di Fusion 360 ha ridotto il tempo di preparazione della programmazione presso Swift Engineering durante i programmi di utensili compositi. Il passaggio alla condivisione dei percorsi utensili su cloud ha anche ridotto lo scambio di dati offline e ha permesso ai team di ingegneri di rivedere i percorsi utensili simultaneamente.

Aumento dell’Uso di Materiali Avanzati e Lavorazione Multi-Asse

L’aumento dei compositi leggeri, delle leghe di titanio e dei materiali ad alta resistenza crea opportunità per i sistemi CAM che ottimizzano le strategie di lavorazione. Le capacità multi-asse consentono una modellazione accurata di geometrie complesse utilizzate in applicazioni aerospaziali, automobilistiche e mediche. Gli algoritmi CAM avanzati migliorano la durata degli utensili, riducono la generazione di calore e migliorano le prestazioni di taglio. La crescita dei veicoli elettrici e degli aeromobili di nuova generazione aumenta la domanda di flussi di lavoro di lavorazione sofisticati. Man mano che le industrie innovano con nuovi materiali, i fornitori di CAM ottengono opportunità per offrire automazione avanzata dei percorsi utensili e tecnologie di simulazione.

- Ad esempio, Sandvik Coromant ha confermato che la sua strategia di lavorazione CAM multi-asse ha aumentato la durata dell’utensile quando si tagliano componenti Ti-6Al-4V per un’applicazione aerospaziale. La strategia ottimizzata ha gestito efficacemente l’usura degli utensili e ridotto il carico del mandrino durante i passaggi di sgrossatura, portando a miglioramenti nelle prestazioni e nell’efficienza della lavorazione.

Principale Sfida

Alto Investimento Iniziale e Complessità del Sistema

Molti produttori affrontano sfide finanziarie e operative nell’adozione di soluzioni CAM avanzate a causa degli alti costi di licenza, dei requisiti hardware e delle necessità di formazione. Interfacce complesse e curve di apprendimento ripide rallentano l’implementazione, soprattutto per le piccole e medie imprese. Le aziende devono allocare risorse significative per integrare il CAM con le attrezzature CNC esistenti e i sistemi digitali. Queste barriere limitano l’adozione per le aziende con budget limitati o minore competenza tecnica. Affrontare usabilità e convenienza rimane essenziale per una penetrazione più ampia del mercato.

Carenza di Professionisti Qualificati in Programmazione CAM e CNC

Una carenza globale di programmatori CAM formati e operatori CNC ostacola l’implementazione efficace delle tecnologie di produzione avanzate. Molti stabilimenti faticano a operare sistemi multi-asse o a ottimizzare i percorsi utensile a causa di una limitata competenza tecnica. Questo divario di competenze porta a capacità software sottoutilizzate, qualità di output incoerente e cicli di produzione più lunghi. Man mano che le industrie adottano processi di lavorazione più complessi, la formazione della forza lavoro diventa critica. La mancanza di professionisti qualificati rallenta la trasformazione digitale e limita il pieno potenziale delle soluzioni CAM nelle industrie ad alta precisione.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato del 31%, guidata da una forte adozione della lavorazione CNC, dell’automazione industriale e delle soluzioni di produzione digitale nei settori automobilistico, aerospaziale e dei dispositivi medici. La regione beneficia di infrastrutture di produzione avanzate e di un alto investimento in tecnologie di ingegneria di precisione. Le aziende si affidano al CAM per migliorare la precisione della lavorazione, ridurre i tempi di ciclo e supportare operazioni complesse multi-asse. La presenza di importanti sviluppatori di software accelera l’innovazione e l’integrazione con i sistemi CAD e PLM. I crescenti sforzi di reshoring e l’espansione delle fabbriche intelligenti rafforzano ulteriormente la domanda di piattaforme CAM nella regione.

Europa

L’Europa rappresenta una quota di mercato del 28%, supportata da una forte automazione industriale, capacità di ingegneria avanzata e alta adozione del CAM nella produzione automobilistica, aerospaziale e di macchinari pesanti. Standard di qualità rigorosi spingono i produttori a utilizzare il CAM per la lavorazione di precisione e il controllo ottimizzato dei percorsi utensile. L’attenzione della regione alla sostenibilità e alla trasformazione digitale incoraggia l’integrazione del CAM con i framework dell’Industria 4.0. La domanda aumenta man mano che le aziende modernizzano le linee di produzione e adottano tecnologie di lavorazione multi-asse. La collaborazione tra sviluppatori di software e produttori di macchine utensili rafforza l’ecosistema, garantendo una crescita continua nelle applicazioni CAM in tutta Europa.

Asia Pacifico

L’Asia Pacifico guida il mercato globale con una quota di mercato del 34%, trainata da una rapida industrializzazione, produzione su larga scala e crescenti investimenti in tecnologie di lavorazione avanzate. Cina, Giappone, India e Corea del Sud rimangono contributori chiave con forti basi di produzione automobilistica, elettronica e aerospaziale. I produttori adottano il CAM per migliorare la precisione, automatizzare i flussi di lavoro e gestire output ad alto volume. L’espansione delle installazioni di macchine CNC e l’aumento dell’adozione di soluzioni CAM basate su cloud supportano la crescita. Le iniziative governative che promuovono fabbriche intelligenti e produzione digitale accelerano l’espansione del mercato, rendendo l’Asia Pacifico la regione in più rapida crescita nel panorama CAM.

America Latina

L’America Latina detiene una quota di mercato dell’8%, trainata dalla crescente modernizzazione industriale nei settori automobilistico, della manutenzione aerospaziale e delle attrezzature pesanti. I produttori in Brasile, Messico e Argentina adottano sempre più il CAM per migliorare l’efficienza della lavorazione e ridurre gli errori operativi. L’aumento degli investimenti in macchinari CNC e l’interesse per la produzione digitale supportano una graduale espansione del mercato. Sebbene l’adozione sia più lenta rispetto ad altre regioni, la regione beneficia della crescente domanda di componenti di precisione e del miglioramento della qualità della produzione. Gli sforzi di sostituzione delle importazioni e i programmi di sviluppo della produzione regionale contribuiscono all’aumento della penetrazione del CAM.

Medio Oriente & Africa

La regione del Medio Oriente e Africa rappresenta una quota di mercato del 5%, supportata dall’espansione delle capacità produttive nella manutenzione aerospaziale, nei componenti automobilistici e nelle attrezzature industriali. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica investono in tecnologie di lavorazione avanzate per diversificare le economie e rafforzare la produzione locale. L’adozione del CAM cresce man mano che le aziende cercano maggiore precisione, tempi di consegna più rapidi e automazione del flusso di lavoro migliorata. L’alto interesse per lo sviluppo di fabbriche intelligenti e le iniziative di trasformazione digitale supportano la crescita a lungo termine. Sebbene la maturità del mercato rimanga inferiore, l’aumento degli investimenti industriali continua a migliorare la domanda regionale di soluzioni CAM.

Segmentazioni di Mercato:

Per Componente

Per Implementazione

Per Uso Finale

- Automobilistico

- Aerospaziale & Difesa

- Attrezzature Industriali

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo include COMSOL, Siemens, BETA CAE Systems, Autodesk, Inc., Rockwell Automation, Dassault Systèmes, Altair Engineering Inc., Bentley Systems, Incorporated, ANSYS, Inc., ed ESI Group. Queste aziende competono offrendo piattaforme CAM avanzate che supportano la lavorazione multi-asse, la simulazione e l’integrazione senza soluzione di continuità con ambienti CAD, PLM e digital twin. I fornitori investono pesantemente in R&D per migliorare la precisione del percorso utensile, ridurre i tempi di lavorazione e migliorare l’automazione del flusso di lavoro nei settori ad alta precisione. L’implementazione basata su cloud, l’ottimizzazione guidata dall’IA e la simulazione in tempo reale rafforzano la differenziazione del prodotto. Collaborazioni strategiche con produttori di macchine CNC, insieme all’espansione in nuovi hub di produzione, rafforzano ulteriormente la presenza sul mercato. Man mano che le industrie accelerano la trasformazione digitale, i concorrenti si concentrano su soluzioni CAM scalabili, flessibili e ad alte prestazioni che migliorano la produttività e riducono i costi operativi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- COMSOL

- Siemens

- BETA CAE Systems

- Autodesk, Inc.

- Rockwell Automation

- Dassault Systèmes

- Altair Engineering Inc.

- Bentley Systems, Incorporated

- ANSYS, Inc.

- ESI Group

Sviluppi Recenti

- A luglio 2025, ANSYS, Inc. ha rilasciato Ansys 2025 R2, aggiungendo strumenti basati sull’IA, solutori migliorati, supporto al cloud computing e compatibilità Python ampliata.

- A marzo 2025, Altair Engineering Inc. – ora parte di Siemens Digital Industries Software – ha completato la sua acquisizione da parte di Siemens.

- A febbraio 2025, Altair ha lanciato un importante aggiornamento nel suo portafoglio software, in particolare il rilascio di Altair® HyperWorks® 2025.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Implementazione, Uso Finale e Geografia. Dettaglia i principali attori di mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di soluzioni CAM aumenterà man mano che i produttori cercheranno maggiore precisione e cicli di produzione più rapidi.

- Le piattaforme CAM basate su cloud saranno adottate più ampiamente grazie alla flessibilità, scalabilità e costi iniziali inferiori.

- L’integrazione con sistemi CAD, PLM e digital twin diventerà un requisito fondamentale per la produzione avanzata.

- La lavorazione multi-asse e l’automazione guideranno l’innovazione nell’ottimizzazione dei percorsi utensili e nelle funzionalità di simulazione.

- L’adozione nelle piccole e medie imprese crescerà poiché i modelli basati su abbonamento riducono le barriere di costo.

- Le previsioni di lavorazione guidate dall’IA e la programmazione automatizzata miglioreranno l’efficienza e ridurranno l’input manuale.

- L’Asia Pacifico continuerà a guidare la crescita grazie alla forte espansione manifatturiera e alla rapida adozione del CNC.

- I settori aerospaziale e automobilistico investiranno pesantemente nel CAM per supportare la lavorazione di materiali complessi.

- I programmi di formazione e miglioramento delle competenze della forza lavoro aumenteranno per affrontare la carenza di esperti CAM e CNC.

- La continua R&S creerà piattaforme CAM di nuova generazione focalizzate su velocità, precisione e interoperabilità.