Panoramica del Mercato

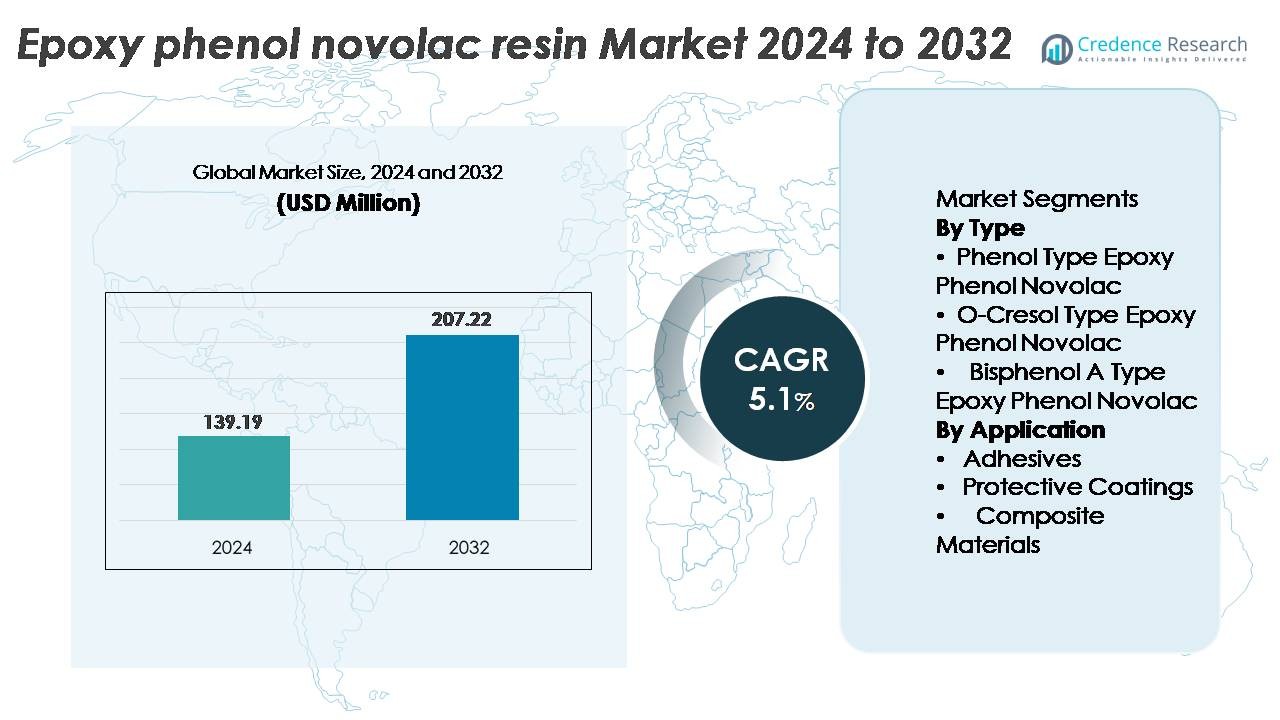

Il mercato delle resine epossidiche fenoliche novolac è stato valutato a 139,19 milioni di USD nel 2024 ed è previsto raggiungere 207,22 milioni di USD entro il 2032, con un’espansione a un CAGR del 5,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Resine Epossidiche Fenoliche Novolac 2024 |

139,19 Milioni di USD |

| Mercato delle Resine Epossidiche Fenoliche Novolac, CAGR |

5,1% |

| Dimensione del Mercato delle Resine Epossidiche Fenoliche Novolac 2032 |

207,22 Milioni di USD |

Il mercato delle resine epossidiche fenoliche novolac include diversi attori di rilievo, come DIC, Hexion Inc., Kukdo Chemical Industry, CORCHEM, Aditya Birla Group, Huntsman, Momentive, GP Chemicals, DowDuPont ed Emerald Performance Materials, ciascuno in competizione attraverso avanzamenti nella personalizzazione delle resine, ottimizzazione della resistenza al calore e portata della catena di fornitura. L’Asia-Pacifico rimane il principale mercato regionale con una quota di circa il 37%, trainata dal suo dominio nel packaging di semiconduttori, nella produzione di elettronica e nella domanda di rivestimenti industriali. Nord America ed Europa seguono come contributori significativi a causa di rigorosi standard di sicurezza industriale e riabilitazione infrastrutturale in corso. Partnership strategiche, sviluppo di formulazioni di grado tecnico ed espansione in settori ad alta crescita continuano a definire il posizionamento competitivo in questo mercato.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle resine epossidiche fenoliche novolac è stato valutato a 139,19 milioni di USD nel 2024 ed è previsto raggiungere 207,22 milioni di USD entro il 2032, con un’espansione a un CAGR del 5,1%.

- La crescita del mercato è guidata dall’aumento della domanda di materiali resistenti alle alte temperature e ai prodotti chimici utilizzati nel packaging di semiconduttori, nei rivestimenti industriali e nelle applicazioni di riparazione strutturale nei settori industriali pesanti.

- I trend evidenziano un’adozione crescente nella produzione di compositi e nei rivestimenti protettivi avanzati, supportata dall’espansione nella miniaturizzazione elettronica, nelle infrastrutture offshore e nei sistemi di controllo della corrosione a lunga durata.

- Il dinamismo competitivo si concentra sull’innovazione nella formulazione delle resine, sulla conformità alla sostenibilità e sull’affidabilità della catena di fornitura, mentre le restrizioni includono la volatilità dei prezzi delle materie prime e le pressioni normative ambientali in evoluzione.

- L’Asia-Pacifico guida il mercato con una quota del 37%, seguita dal Nord America al 32% e dall’Europa al 26%, mentre il segmento Epoxy Phenol Novolac di tipo fenolico rimane dominante grazie alla sua superiore resistenza al calore e alla maggiore performance di reticolazione.

Analisi della Segmentazione del Mercato:

Per Tipo

Il mercato delle resine epossidiche fenoliche novolac per tipo è categorizzato in Epoxy Phenol Novolac di tipo fenolico, di tipo O-Cresolo e di tipo Bisfenolo A. Il segmento di tipo fenolico detiene la quota di mercato dominante, supportato dalla sua maggiore stabilità termica e dalla sua forza meccanica superiore rispetto alle alternative. La sua capacità di reticolazione densa consente una resistenza migliorata ai prodotti chimici corrosivi e all’umidità, il che ne guida l’uso in circuiti stampati, composti di sigillatura per semiconduttori e adesivi strutturali. La crescente domanda nella produzione di elettronica e nei rivestimenti industriali resistenti alla corrosione continua a rafforzare la posizione di mercato leader di questo segmento.

- Ad esempio, DIC Corporation produce resine epossidiche fenoliche novolac progettate per l’elettronica ad alta temperatura e rivestimenti industriali, offrendo temperature di transizione vetrosa superiori a 200°C e una forte resistenza chimica. Questi materiali sono ampiamente utilizzati nell’incapsulamento dei semiconduttori e nei rivestimenti resistenti alla corrosione, dove la stabilità termica e la lunga durata di servizio sono fondamentali.

Per applicazione

Il mercato è segmentato in Adesivi, Rivestimenti Protettivi e Materiali Compositi. I Rivestimenti Protettivi rappresentano il principale sotto-segmento, attribuito alle crescenti esigenze di rivestimenti ad alte prestazioni nelle infrastrutture petrolifere e del gas, nelle navi marine e nelle apparecchiature di lavorazione chimica. La capacità della resina di resistere a temperature elevate, solventi e ambienti altamente acidi la rende un materiale preferito per soluzioni di prevenzione della corrosione pesante. L’espansione nella ristrutturazione industriale e nelle strategie di manutenzione a lungo termine degli asset guida ulteriormente l’adozione dei rivestimenti epossidici fenolici novolac, sostenendo la sua quota dominante nel panorama delle applicazioni.

- Ad esempio, il rivestimento per serbatoi CORCHEM 207 Phenol Novolac di CORCHEM è basato su un sistema di resina epossidica fenolica novolac progettato per servizi di immersione chimica severa.

Il rivestimento è ampiamente utilizzato nei serbatoi petroliferi, separatori e recipienti a pressione grazie alla sua forte resistenza agli idrocarburi, agli acidi e all’abrasione in condizioni operative ad alta temperatura.

Principali Fattori di Crescita

Aumento della Domanda di Materiali Resistenti alle Alte Temperature e ai Prodotti Chimici

Le crescenti esigenze industriali per resine con resistenza migliorata ai prodotti chimici corrosivi e alle alte temperature fungono da catalizzatore principale per il mercato delle resine epossidiche fenoliche novolac. Industrie come petrolchimica, elettronica, aerospaziale e costruzioni marine stanno dando priorità a resine in grado di offrire una lunga durata di servizio in condizioni impegnative. La struttura di reticolazione superiore della resina epossidica fenolica novolac offre un’elevata temperatura di deflessione al calore, una robusta resistenza ai solventi e una forte forza di adesione, supportando la sua integrazione nell’incapsulamento dei semiconduttori, nelle strutture composite e nei rivestimenti protettivi. La spinta globale verso l’estensione del ciclo di vita degli asset attraverso la protezione avanzata dalla corrosione guida anche l’uso nei rivestimenti per serbatoi, oleodotti e piattaforme offshore. Con l’aumento degli investimenti infrastrutturali nelle economie emergenti, la domanda di rivestimenti industriali e materiali ingegnerizzati accelera ulteriormente l’adozione delle resine. L’evoluzione degli ambienti di produzione ad alte prestazioni, in particolare nella miniaturizzazione elettronica e negli assemblaggi meccanici ad alta temperatura, rafforza la domanda ricorrente per questo tipo di resina.

- Ad esempio, i sistemi epossidici fenolici novolac EPON™ SU di Hexion raggiungono temperature di transizione vetrosa superiori a 200°C, supportando l’uso in rivestimenti di serbatoi chimici, componenti compositi e applicazioni di rivestimento industriale ad alta temperatura.

Espansione della Produzione di Elettronica e Semiconduttori

La rapida espansione del packaging dei semiconduttori, della produzione di PCB e della protezione dei componenti elettronici continua a spingere la domanda di resine epossidiche fenoliche novolac. Le tendenze di miniaturizzazione richiedono materiali con superiore isolamento elettrico, ritardanza di fiamma e resistenza alla delaminazione sotto cicli termici. Le resine epossidiche fenoliche novolac offrono una forte stabilità dimensionale e capacità dielettriche che sono fondamentali per l’uso in resistenze alla saldatura, composti di riempimento e incapsulamento di chip. La crescita dei veicoli elettrici, dell’elettronica di consumo e dei sistemi di energia rinnovabile presenta ulteriori percorsi per l’adozione a causa dell’aumento dell’integrazione dei sensori e della densità delle schede. L’espansione degli impianti di fabbricazione di wafer, l’assemblaggio di semiconduttori in outsourcing e le tecnologie di packaging avanzate rafforzano la necessità di resine compatibili con la produzione microelettronica ad alta affidabilità. Con l’automazione e la connettività IoT che guidano la proliferazione dei componenti, la domanda di materiali protettivi e di incapsulamento resilienti per PCB rimane un fattore di crescita a lungo termine.

- Ad esempio, le resine epossidiche novolac D.E.N.™ di Olin sono ampiamente utilizzate nell’incapsulamento di semiconduttori e nei laminati per PCB, dove i sistemi formulati raggiungono classificazioni di fiamma UL 94 V-0 e alte prestazioni dielettriche richieste per assemblaggi elettronici densi.

Riabilitazione delle Infrastrutture e Investimenti nel Controllo della Corrosione

L’accento crescente sulla manutenzione, la riparazione e l’estensione della vita utile di beni industriali invecchiati sostiene un forte slancio di mercato. Le resine epossidiche fenoliche novolac forniscono la durata meccanica, la resistenza al calore e le prestazioni anticorrosione necessarie per rivestimenti protettivi a lungo termine in oleodotti industriali, impianti di stoccaggio chimico, impianti di trattamento delle acque reflue e strutture marine. Governi e operatori del settore privato stanno investendo pesantemente nella gestione della corrosione e nella protezione dei beni per ridurre i tempi di inattività e aumentare la sicurezza operativa. Queste resine sono ampiamente utilizzate in rivestimenti interni di serbatoi, avvolgimenti compositi rinforzati e formulazioni per riparazioni strutturali, supportando aggiornamenti infrastrutturali e conformità ambientale. Il passaggio verso pratiche di costruzione verdi e sostenibili supporta anche l’uso di soluzioni protettive di qualità superiore e più durature che minimizzano i cicli di manutenzione. Man mano che le operazioni energetiche, petrolchimiche e marine si espandono in climi più rigidi e località offshore più profonde, la domanda di sistemi epossidici protettivi ad alte prestazioni continua a crescere.

Tendenze Chiave & Opportunità

Passaggio all’Adozione di Compositi ad Alte Prestazioni

I materiali compositi leggeri e orientati alle prestazioni stanno emergendo come un’opportunità significativa nel mercato delle resine epossidiche fenoliche novolac. Queste resine servono come materiali di matrice critici per compositi rinforzati con fibra utilizzati in componenti aerospaziali, alleggerimento automobilistico, treni ad alta velocità e applicazioni strutturali industriali. La loro capacità di fornire stabilità termica, rigidità strutturale e resistenza chimica ne espande l’idoneità come sostituti dei componenti metallici. I benefici di flessibilità di design e riduzione del peso dei compositi si allineano con gli obiettivi normativi ed efficienza globali. Con l’adozione di serbatoi di stoccaggio dell’idrogeno, attrezzature rotanti avanzate e rinforzi strutturali ingegnerizzati, la domanda di sistemi compositi a base di resina è posizionata per una crescita a lungo termine. I progressi nella lavorazione continua della fibra di carbonio e nelle tecniche di infusione di resina ampliano ulteriormente il potenziale di commercializzazione.

- Ad esempio, i sistemi epossidici a polimerizzazione rapida di Momentive per RTM e stampaggio a compressione liquida consentono tempi di ciclo inferiori a 2 minuti, supportando la produzione ad alto volume di componenti compositi strutturali nella produzione automobilistica.

Emergenza di Formulazioni Avanzate di Rivestimenti

L’industria dei rivestimenti presenta opportunità in espansione man mano che le formulazioni di resina specializzate si evolvono per ambienti di temperature estreme, abrasione ed esposizione chimica. I sistemi epossidici fenolici novolac consentono una maggiore durezza del film, una protezione dalla corrosione prolungata e una migliore resistenza a solventi e acidi, rendendoli adatti per pavimentazioni industriali, applicazioni marine e isolamento di serbatoi chimici. Gli impianti di energia rinnovabile, comprese le turbine eoliche offshore e gli impianti geotermici, richiedono rivestimenti protettivi in grado di resistere a condizioni operative severe, aprendo nuovi segmenti di domanda. I progressi tecnologici nei sistemi epossidici novolac senza solventi e a base d’acqua si allineano anche con i mandati di riduzione delle emissioni. Il passaggio verso formulazioni di rivestimenti a basso contenuto di VOC e ad alto contenuto di solidi presenta un’opportunità di mercato per i produttori in grado di fornire soluzioni conformi alle normative ambientali ma ad alte prestazioni.

- Ad esempio, i sistemi di rivestimento epossidico a base d’acqua di Hexion sono formulati per raggiungere livelli di VOC inferiori a 100 g/L, offrendo al contempo protezione dalla corrosione adatta per applicazioni industriali e infrastrutturali secondo le normative globali sulle emissioni.

Principali Sfide

Volatilità dei Costi delle Materie Prime e Incertezza della Fornitura

La volatilità dei prezzi delle materie prime, in particolare dei feedstock fenolici e dei precursori epossidici, rappresenta una sfida significativa per la stabilità del mercato. Le fluttuazioni causate da vincoli di capacità petrolchimica, questioni geopolitiche e dinamiche del commercio globale influenzano i costi di produzione delle resine e i margini. Inoltre, le pressioni competitive da resine termoindurenti e composite alternative possono limitare la flessibilità dei prezzi. Molti produttori di resine affrontano interruzioni della catena di approvvigionamento legate a chiusure di impianti chimici, colli di bottiglia nel trasporto o inasprimento delle normative ambientali che influenzano la produzione di fenolo. Contratti a lungo termine e strategie di integrazione a ritroso aiutano a mitigare il rischio, ma i produttori più piccoli rimangono esposti. La disponibilità costante e la gestione dei costi di monomeri e agenti di polimerizzazione sono essenziali per mantenere la redditività e soddisfare la domanda in modo affidabile.

Regolamenti Ambientali Rigorosi e Pressioni di Conformità

I regolamenti ambientali relativi alle emissioni di VOC, alla gestione chimica e allo smaltimento dei rifiuti industriali continuano a sfidare i produttori di resine. Poiché gli organismi di regolamentazione spingono per formulazioni a bassa tossicità e ridotte emissioni, i produttori devono innovare senza compromettere le caratteristiche prestazionali che definiscono le resine epossidiche fenoliche novolac. Ciò richiede costosi investimenti in R&S e cicli di riformulazione che possono limitare i partecipanti al mercato più piccoli. Le restrizioni che influenzano la chimica fenolica, i protocolli di smaltimento dei rifiuti pericolosi e gli standard di esposizione sul posto di lavoro aumentano anche i costi operativi legati alla conformità. Gli spostamenti verso alternative a base biologica e a basso contenuto di solventi creano pressioni competitive e potenziali rischi di sostituzione. Bilanciare le aspettative di sostenibilità con applicazioni ad alta intensità prestazionale rimane una barriera chiave per l’adozione diffusa e la produzione efficiente in termini di costi.

Analisi Regionale

Nord America

Il Nord America detiene circa il 32% della quota di mercato delle resine epossidiche fenoliche novolac, guidato da un forte consumo in rivestimenti protettivi, imballaggi per semiconduttori e sistemi di riparazione industriale. Gli Stati Uniti guidano la domanda regionale grazie a un’infrastruttura petrolchimica, aerospaziale e marina consolidata che richiede materiali resistenti alle alte temperature e alla corrosione. Gli investimenti nell’assemblaggio di semiconduttori e nella produzione di componenti per veicoli elettrici sostengono la crescita delle applicazioni nell’incapsulamento elettronico e nella protezione dei PCB. La ristrutturazione in corso di oleodotti e impianti di stoccaggio chimico aumenta l’impiego in rivestimenti pesanti e avvolgimenti compositi. Gli standard di conformità ambientale incoraggiano anche l’adozione di sistemi di resina duraturi e che riducono la manutenzione tra gli operatori industriali.

Europa

L’Europa rappresenta quasi il 26% della quota di mercato, supportata da rigide normative ambientali e di sicurezza degli asset che accelerano la domanda di rivestimenti ad alte prestazioni e riparazioni composite. Paesi come Germania, Francia e Paesi Bassi guidano l’uso nella lavorazione chimica, nell’energia eolica offshore e nei rivestimenti industriali in linea con gli obiettivi di sostenibilità. La crescita nelle applicazioni aerospaziali di alleggerimento e nella stampa 3D industriale rafforza la domanda di resine nelle matrici composite. La riabilitazione degli oleodotti nell’Europa orientale eleva ulteriormente i requisiti per i sistemi epossidici resistenti ai prodotti chimici. I quadri normativi per formulazioni a basso contenuto di VOC e resistenti alla corrosione contribuiscono all’adozione continua a livello regionale.

Asia-Pacifico

L’Asia-Pacifico rappresenta il mercato più grande con circa il 37% della quota, attribuito alla rapida industrializzazione, all’espansione delle infrastrutture e alla produzione dominante di elettronica in Cina, Corea del Sud e Giappone. Il forte ruolo della regione nell’imballaggio di semiconduttori e nella fabbricazione di PCB guida l’adozione di resine per l’incapsulamento resistente al calore e i rivestimenti per maschere di saldatura. Impianti petrolchimici su larga scala, costruzioni marine e operazioni offshore ampliano l’utilizzo in rivestimenti resistenti alla corrosione. Gli investimenti in aumento nei trasporti, nelle energie rinnovabili e nelle infrastrutture urbane rafforzano i requisiti di resina protettiva. Le crescenti capacità di produzione domestica supportano una produzione competitiva in termini di costi e rafforzano la posizione dell’Asia-Pacifico come consumatore e fornitore in più rapida crescita.

America Latina

L’America Latina detiene circa il 3% della quota di mercato, con una domanda concentrata in Brasile, Messico e Cile nei settori della lavorazione petrolchimica, delle infrastrutture minerarie e dei rivestimenti marini. La sostituzione di asset industriali obsoleti e l’espansione di progetti offshore stimolano l’adozione di sistemi epossidici novolac resistenti alla corrosione. La crescita rimane costante grazie agli aggiornamenti delle raffinerie e ai rivestimenti protettivi utilizzati nei fertilizzanti, nella carta e nella polpa e negli impianti di stoccaggio chimico. Sebbene la sensibilità ai prezzi e la dipendenza dalle importazioni limitino la penetrazione del mercato, stanno emergendo opportunità attraverso investimenti regionali in sistemi di tubazioni composite e soluzioni di pavimentazione industriale per espansioni produttive.

Medio Oriente & Africa

Il Medio Oriente & Africa rappresenta quasi il 2% della quota di mercato, guidato principalmente dalle infrastrutture petrolifere e del gas, dagli impianti di desalinizzazione e dai rivestimenti resistenti ai prodotti chimici per ambienti a temperature estreme e salini. La regione del Golfo si affida pesantemente a materiali di controllo della corrosione per oleodotti, strutture di perforazione offshore e asset di raffineria. La crescente diversificazione industriale in Arabia Saudita e negli Emirati Arabi Uniti supporta la domanda di rivestimenti avanzati e tecnologie di riparazione composite. In Africa, l’adozione rimane graduale ma in aumento con l’espansione del settore minerario e lo sviluppo delle infrastrutture urbane. La limitata capacità di produzione locale crea spazio per la distribuzione strategica e joint venture.

Segmentazioni di Mercato:

Per Tipo

- Fenolo Tipo Epoxy Fenolo Novolac

- O-Cresolo Tipo Epoxy Fenolo Novolac

- Bisfenolo A Tipo Epoxy Fenolo Novolac

Per Applicazione

- Adesivi

- Rivestimenti Protettivi

- Materiali Compositi

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato delle resine epoxy fenolo novolac è moderatamente consolidato, con la competizione influenzata dalle capacità tecnologiche, dall’esperienza nella formulazione e dalla personalizzazione specifica per applicazione. I principali produttori si concentrano sul miglioramento della stabilità termica, della resistenza chimica e delle prestazioni di adesione per rafforzare i loro portafogli di prodotti in elettronica, rivestimenti protettivi e applicazioni composite. Le priorità strategiche includono l’espansione della capacità produttiva, l’ottimizzazione delle efficienze produttive e l’espansione delle reti di distribuzione nelle regioni industriali ad alta crescita. Le partnership con aziende di confezionamento di semiconduttori, formulatori di rivestimenti e produttori di compositi supportano l’integrazione a valore aggiunto. Le aziende investono sempre più in sistemi di polimerizzazione avanzati, a basso contenuto di VOC e privi di solventi in risposta alle normative ambientali e alle aspettative di sostenibilità. La differenziazione competitiva deriva anche dal supporto tecnico, dallo sviluppo di resine personalizzate e dall’affidabilità nella performance della catena di approvvigionamento. I partecipanti al mercato continuano a perseguire fusioni, accordi di licenza e contratti a lungo termine con operatori industriali per salvaguardare la presenza sul mercato e rafforzare la rilevanza applicativa nei settori ad alte prestazioni in evoluzione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- DIC

- Hexion Inc.

- Kukdo Chemical Industry

- CORCHEM

- Aditya Birla Group

- Huntsman

- Momentive

- GP Chemicals

- DowDuPont

- Emerald Performance Materials

Sviluppi Recenti

- Ad agosto 2024, Hexion ha introdotto resine epossidiche ignifughe, ampliando la sua gamma di prodotti per applicazioni ad alta sicurezza.

- A giugno 2024, Aditya Birla Group ha annunciato piani per costruire un nuovo impianto di produzione e R&S di resina epossidica su un sito di 35 acri a Beaumont, Texas, USA, con l’obiettivo di soddisfare la domanda in Nord America.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di resina epossidica fenolica novolac si rafforzerà poiché le industrie danno priorità alla protezione dalla corrosione a lunga durata e ai materiali resistenti al calore.

- L’imballaggio dei semiconduttori e l’elettronica miniaturizzata continueranno a guidare la necessità di incapsulamento ad alte prestazioni e isolamento PCB.

- La crescita delle infrastrutture per le energie rinnovabili amplierà le opportunità nelle applicazioni di rivestimenti avanzati e compositi.

- L’adozione di componenti compositi leggeri aumenterà nei settori automobilistico, ferroviario e aerospaziale.

- L’attenzione normativa su sicurezza e durata sosterrà formulazioni di resina di qualità superiore per infrastrutture industriali.

- I progetti emergenti offshore e in acque profonde eleveranno i requisiti per rivestimenti epossidici resistenti ai prodotti chimici.

- Lo sviluppo di resine a basso contenuto di VOC ed eco-ottimizzate guadagnerà slancio grazie agli standard di sostenibilità.

- L’espansione delle strutture di stoccaggio e lavorazione chimica aumenterà la domanda di rivestimenti per serbatoi ad alta resistenza.

- I produttori investiranno di più in formulazioni personalizzate su misura per i requisiti specializzati degli utenti finali.

- Le partnership strategiche tra produttori di resine e produttori di sistemi di rivestimento o compositi si intensificheranno.