Panoramica del Mercato

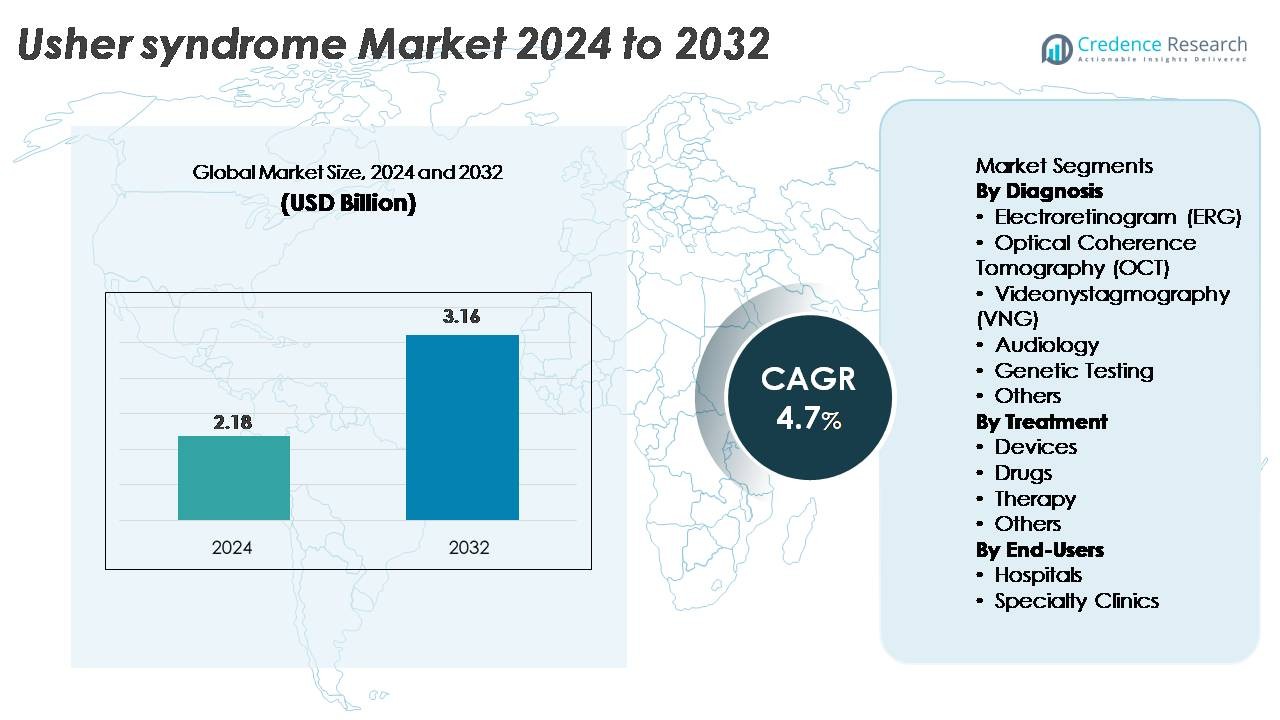

Il mercato globale della sindrome di Usher è stato valutato a 2,18 miliardi di USD nel 2024 e si prevede che raggiungerà i 3,16 miliardi di USD entro il 2032, espandendosi a un CAGR del 4,7% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Sindrome di Usher 2024 |

2,18 Miliardi di USD |

| Sindrome di Usher, CAGR |

4,7% |

| Dimensione del Mercato della Sindrome di Usher 2032 |

3,16 Miliardi di USD |

Il Nord America domina il mercato della sindrome di Usher con una quota di mercato approssimativa del 38%, supportata da una forte infrastruttura diagnostica e un’alta adozione di impianti cocleari e test genetici. I principali attori che modellano attivamente il panorama competitivo includono Starkey, Century Hearing Aids, Zounds Hearing, Audina Hearing Instruments Inc., Johnson & Johnson Services, Inc., Ionis Pharmaceuticals, Inc., e Amgen Inc., tutti contribuiscono ai progressi nel ripristino dell’udito, dispositivi acustici e ricerca terapeutica. Aziende internazionali come Sanofi (Francia), MeiraGTx (Regno Unito) e Sivantos Pte. Ltd (Singapore) rafforzano ulteriormente l’innovazione globale attraverso programmi di terapia genica, piattaforme basate su RNA e tecnologie acustiche di nuova generazione. Collettivamente, queste aziende guidano il progresso continuo sia nel trattamento che nella diagnostica per la sindrome di Usher.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato globale della sindrome di Usher è stato valutato a 2,18 miliardi di USD nel 2024 e si prevede che raggiungerà i 3,16 miliardi di USD entro il 2032, espandendosi a un CAGR del 4,7%, supportato dall’aumento dell’adozione diagnostica e dall’espansione dell’innovazione terapeutica.

- La crescita è guidata dall’aumento dell’utilizzo dei test genetici, il segmento diagnostico dominante, insieme alla forte adozione di impianti cocleari e dispositivi acustici, che guidano la categoria dei trattamenti grazie all’espansione dei programmi di intervento precoce.

- I trend di mercato evidenziano uno sviluppo accelerato di terapie basate su geni e RNA, un’integrazione più ampia delle tecnologie assistive digitali e una migliore disponibilità di strumenti di screening multimodali come ERG, OCT e piattaforme audiologiche.

- Il panorama competitivo presenta contributi attivi da parte di produttori di dispositivi acustici e sviluppatori biofarmaceutici, mentre le restrizioni di mercato includono alti costi diagnostici, trattamenti limitati per la conservazione della vista e accesso globale disomogeneo alle cure specialistiche.

- Il Nord America detiene il 38% del mercato, seguito dall’Europa al 31% e dall’Asia-Pacifico al 22%, supportato da una forte infrastruttura e programmi di screening; gli ospedali rimangono il segmento di utenti finali dominante in tutte le principali regioni.

Analisi della Segmentazione di Mercato:

Per Diagnosi

I test genetici rappresentano il sottosegmento diagnostico dominante nel mercato della sindrome di Usher, catturando la quota più grande grazie alla loro capacità di identificare varianti patogene nei cluster genici USH1, USH2 e USH3 con alta precisione. Man mano che i pannelli di sequenziamento di nuova generazione e i flussi di lavoro di esoma completo diventano più accessibili, i medici danno sempre più priorità alla conferma molecolare per guidare la prognosi e l’idoneità per le terapie geniche emergenti. L’audiologia e l’elettroretinografia rimangono ampiamente utilizzate per la valutazione funzionale, mentre l’OCT e il VNG supportano la rilevazione precoce della degenerazione retinica e dell’impairment vestibolare, rafforzando i flussi di lavoro diagnostici completi negli ospedali e nei centri specializzati.

- Ad esempio, la piattaforma NovaSeq X Plus di Illumina può generare fino a 16 terabase di dati di sequenziamento al giorno, consentendo il sequenziamento ad alta profondità di grandi pannelli di malattie retiniche ereditarie con una precisione migliorata nel richiamo delle varianti.

Per Trattamento

I dispositivi costituiscono il sottosegmento di trattamento leader, detenendo la quota di mercato più alta poiché cresce l’adozione di impianti cocleari avanzati, sistemi acustici digitali e tecnologie assistive per la visione progettate per gestire la perdita sensoriale doppia. La domanda è alimentata da continue innovazioni nei processori di impianti multicanale, software di riconoscimento vocale migliorato e ausili per la mobilità a bassa visione. Gli interventi basati su farmaci, inclusi agenti retinoprotettivi off-label e candidati emergenti per la consegna genica, sono ancora in fase di sviluppo ma rappresentano una porzione di mercato più piccola. I servizi terapeutici come la riabilitazione vestibolare e l’addestramento per la bassa visione stanno guadagnando terreno man mano che i modelli di cura integrata si espandono, supportando il sostegno funzionale a lungo termine per i pazienti.

- Ad esempio, l’impianto Nucleus Profile Plus di Cochlear Limited fornisce 22 elettrodi intracocleari che supportano la mappatura flessibile e l’elaborazione del suono ACE. Le cliniche usano spesso circa 900 pps per canale, il che aiuta a fornire segnali uditivi chiari per la perdita uditiva da grave a profonda.

Per Utenti Finali

Gli ospedali dominano il panorama degli utenti finali, rappresentando la quota maggiore grazie alla loro infrastruttura diagnostica avanzata, all’accesso a specialisti multidisciplinari e alla capacità di fornire cure coordinate per condizioni geneticamente complesse come la sindrome di Usher. I reparti di oftalmologia e otologia ad alto volume consentono una valutazione completa utilizzando piattaforme di test OCT, ERG, VNG e molecolari. Le cliniche specialistiche, sebbene in rapida crescita, servono principalmente per la continuità delle cure, la riabilitazione uditiva e la consulenza genetica. L’aumento dei percorsi di riferimento, l’espansione dei programmi di ricerca clinica e le iniziative di screening precoce continuano a rafforzare il ruolo degli ospedali come centri principali per la diagnosi, la pianificazione del trattamento e la gestione a lungo termine dei pazienti.

Principali Fattori di Crescita

Progressi nella Diagnostica Genetica e nel Profiling Molecolare

Il rapido progresso nella diagnostica genetica rimane un fattore centrale di crescita, consentendo l’identificazione accurata delle mutazioni patogene responsabili dei sottotipi della sindrome di Usher. L’adozione diffusa del sequenziamento di nuova generazione, dei pannelli di mutazione mirati e del sequenziamento dell’esoma completo ha migliorato significativamente il rendimento diagnostico, permettendo ai clinici di differenziare con maggiore precisione tra le varianti USH1, USH2 e USH3. Man mano che il profiling molecolare diventa più accessibile, i fornitori di assistenza sanitaria possono offrire pianificazione di interventi precoci, monitoraggio personalizzato e valutazione dell’idoneità per le emergenti sperimentazioni di terapia genica. L’integrazione crescente dell’analisi delle varianti guidata dalla bioinformatica, dei sistemi di reportistica automatizzati e degli strumenti di correlazione genotipo-fenotipo accelera ulteriormente l’adozione in contesti ospedalieri e cliniche specialistiche. Questo cambiamento diagnostico non solo riduce il ritardo storico associato alla valutazione dell’impairment sensoriale, ma supporta anche strategie di gestione clinica a lungo termine. Con l’implementazione di progetti pilota di screening genomico neonatale in più paesi e il rafforzamento dei percorsi di rimborso per i test delle malattie retiniche ereditarie, la domanda complessiva di conferma genetica standardizzata e ad alto rendimento continua a crescere, guidando un’espansione sostenuta del mercato.

- Ad esempio, il sistema Ion Torrent Genexus di Thermo Fisher Scientific offre un flusso di lavoro completamente automatizzato da campione a rapporto in circa 24 ore e supporta formati di esecuzione con fino a 32 campioni. Questa capacità consente una rapida conferma molecolare per le malattie retiniche ereditarie utilizzando pannelli NGS mirati.

Crescente Adozione di Impianti Cocleari e Dispositivi Acustici Avanzati

Miglioramenti tecnologici nei dispositivi uditivi stanno ampliando l’adozione terapeutica e rafforzando la crescita complessiva del mercato. Gli impianti cocleari moderni presentano processori sonori potenziati, array multi-canale, algoritmi di percezione del parlato migliorati e connettività wireless, consentendo significativi miglioramenti funzionali per le persone con perdita uditiva neurosensoriale correlata a Usher. La crescente disponibilità di programmi di impianto bilaterale, protocolli di intervento precoce pediatrico e apparecchi acustici abilitati all’IA supporta un’adozione più ampia da parte dei pazienti. I sistemi sanitari stanno anche ampliando i finanziamenti e i rimborsi per i dispositivi impiantabili, aumentando ulteriormente l’accesso. I produttori continuano a integrare la gestione del rumore in tempo reale, la comunicazione wireless a bassa energia e le regolazioni basate su smartphone, posizionando i dispositivi acustici come soluzioni a lungo termine altamente efficaci. Inoltre, l’enfasi sull’impianto precoce supportata da evidenze cliniche che dimostrano che la stimolazione uditiva precoce migliora i risultati di sviluppo ed educativi guida una domanda più alta sia nei mercati sviluppati che emergenti. Man mano che l’affidabilità dei dispositivi migliora e i flussi di lavoro chirurgici diventano più standardizzati, l’utilizzo delle tecnologie di ripristino uditivo continua a crescere.

- Ad esempio, il processore sonoro Nucleus 8 di Cochlear Limited esegue fino a 55 milioni di operazioni di regolazione del suono ogni ora, aiutando gli utenti ad adattarsi a scene di ascolto complesse. Il processore supporta anche lo streaming wireless a 4 GHz, che consente una trasmissione audio in tempo reale stabile.

Espansione della Pipeline di Terapie Geniche e Basate su Cellule

Lo sviluppo di terapie geniche, trattamenti basati su RNA e approcci rigenerativi sta emergendo come un motore trasformativo per il mercato della sindrome di Usher. Le aziende biofarmaceutiche e i gruppi di ricerca accademica stanno attivamente perseguendo la sostituzione genica mediata da AAV, le modalità di editing genomico, gli oligonucleotidi antisenso e le strategie optogenetiche mirate a ripristinare la funzione dei fotorecettori o rallentare la degenerazione retinica. I primi programmi clinici che prendono di mira le mutazioni USH2A e MYO7A hanno dimostrato risultati promettenti in termini di sicurezza e biomarcatori, incoraggiando un investimento più ampio nel campo. Le agenzie regolatorie stanno concedendo designazioni di farmaci orfani e percorsi accelerati, accelerando il progresso delle sperimentazioni e migliorando gli incentivi commerciali. La crescita è ulteriormente supportata dai progressi nell’ingegneria dei vettori virali, nelle piattaforme di consegna ad alta capacità e nelle tecnologie di produzione scalabili in grado di produrre lotti di terapia genica per popolazioni con malattie rare. Man mano che si accumulano dati di efficacia a lungo termine e più candidati avanzano nelle fasi intermedie e avanzate delle sperimentazioni, le interventi basati su geni hanno il potenziale di rimodellare significativamente il panorama terapeutico.

Tendenze Chiave & Opportunità

Integrazione di Tecnologie Sanitarie Digitali Multimodali e Tecnologie Assistive

Una tendenza principale che sta plasmando il mercato è l’integrazione di soluzioni sanitarie digitali con tecnologie assistive fisiche per supportare individui con disabilità sensoriali doppie. Strumenti di navigazione basati su smartphone, dispositivi indossabili con feedback aptico, strumenti di riconoscimento vocale alimentati da AI e piattaforme di mobilità per ipovedenti stanno creando nuove opportunità per un supporto quotidiano tecnologicamente avanzato. Le aziende stanno sviluppando soluzioni multimodali che sincronizzano segnali uditivi, visivi e tattili, consentendo una mobilità più sicura, una comunicazione migliorata e una maggiore indipendenza. Anche i servizi di tele-audiologia e riabilitazione remota per ipovisione si stanno espandendo, riducendo le barriere geografiche all’assistenza specializzata. Con l’evoluzione degli standard di accessibilità digitale, i produttori stanno incorporando funzionalità di riconoscimento vocale, mappatura ambientale in tempo reale e personalizzazione dei dispositivi basata su cloud. Queste tendenze, combinate con un aumento dei finanziamenti per l’innovazione assistiva, aprono nuove opportunità per collaborazioni intersettoriali tra aziende medtech, sviluppatori di software e specialisti della riabilitazione.

- Ad esempio, OrCam afferma che il suo MyEye Pro utilizza una smart camera da 13 megapixel con AI integrata che elabora testo, volti e oggetti in tempo reale. Il dispositivo fornisce feedback audio istantaneo e il motore visivo rimane funzionale in ambienti con scarsa illuminazione.

Crescente Attenzione allo Screening Precoce e ai Programmi di Identificazione a Livello di Popolazione

I sistemi sanitari di tutto il mondo stanno rafforzando i programmi di screening precoce per la perdita uditiva congenita e le malattie retiniche ereditarie, creando sostanziali opportunità per una diagnosi anticipata della sindrome di Usher. Lo screening uditivo universale per i neonati, i test visivi nelle scuole e i programmi di screening genetico mirati consentono di rilevare i deficit sensoriali prima che i sintomi clinici si manifestino completamente. Le agenzie di sanità pubblica stanno investendo in campagne di sensibilizzazione che sottolineano l’importanza della diagnosi precoce e della gestione multidisciplinare. Con la diminuzione dei costi per il sequenziamento genomico completo, lo screening a livello di popolazione diventa sempre più fattibile, in particolare per gruppi ad alto rischio o regioni con tassi elevati di consanguineità. Il passaggio verso l’identificazione proattiva migliora i risultati a lungo termine consentendo un rinvio più tempestivo ai servizi di audiologia, un’implantazione cocleare tempestiva e il monitoraggio del declino retinico progressivo. Questa spinta per la rilevazione precoce rafforza anche la base per l’adozione clinica futura di terapie geniche e trattamenti di precisione.

- Ad esempio, il sistema ALGO® 5 AABR di Natus Medical completa lo screening uditivo neonatale in circa 5-15 minuti, con 4-5 minuti per orecchio in condizioni di routine. Questa velocità supporta flussi di lavoro ad alto rendimento negli ospedali di maternità e garantisce risultati coerenti di passaggio/rinvio.

Principali Sfide

Opzioni di Trattamento Limitate per la Progressione della Degenerazione Retinica

Nonostante i significativi progressi nelle tecnologie di ripristino dell’udito, la gestione controllata della degenerazione retinica rimane una sfida importante. Le opzioni terapeutiche attuali sono limitate a cure di supporto, riabilitazione visiva e interventi sperimentali che sono ancora in fase di valutazione nei trial clinici. La degenerazione retinica nella sindrome di Usher progredisce in modo imprevedibile e l’eterogeneità della malattia tra i sottotipi complica sia il targeting terapeutico che la progettazione dei trial. Il deterioramento strutturale dei fotorecettori spesso continua anche dopo che i deficit uditivi sono stati gestiti, riducendo la qualità della vita complessiva. La mancanza di trattamenti retinici modificatori della malattia approvati limita i medici al monitoraggio e al supporto sintomatico. Inoltre, la complessità della consegna di geni di grandi dimensioni come USH2A e la difficoltà di ottenere una trasduzione diffusa dei fotorecettori rimangono significative barriere scientifiche. Queste limitazioni rallentano l’adozione clinica e ostacolano il ritmo dell’innovazione terapeutica per la conservazione della vista.

Alto Costo delle Cure, Accesso Limitato e Vincoli di Rimborso

L’alto costo associato alle valutazioni diagnostiche, agli impianti cocleari, alle tecnologie assistive e ai test genetici emergenti rappresenta una sfida persistente per i pazienti e i sistemi sanitari. In molte regioni, il rimborso rimane parziale o altamente variabile, limitando l’accesso a cure complete. Diagnostiche avanzate come il sequenziamento dell’esoma completo o l’imaging retinico richiedono attrezzature specializzate e personale qualificato, che spesso si concentrano nei centri urbani. L’onere finanziario aumenta ulteriormente per le famiglie che necessitano di servizi di riabilitazione a lungo termine, aggiornamenti multipli dei dispositivi o viaggi verso cliniche specializzate. Queste disparità di accesso riducono i tassi di intervento precoce e contribuiscono a ritardi nel ricevere cure complete. Man mano che le terapie geniche e cellulari avanzano verso la commercializzazione, le sfide legate ai costi potrebbero intensificarsi, rendendo essenziale la riforma del rimborso per un’adozione diffusa.

Analisi Regionale

Nord America

Il Nord America detiene la quota più grande del mercato della sindrome di Usher con circa il 38%, guidato dalla forte adozione delle diagnostiche genetiche, dall’infrastruttura audiologica avanzata e dall’accesso precoce alle tecnologie degli impianti cocleari. Gli Stati Uniti guidano la domanda regionale grazie a programmi di screening neonatale diffusi, alta consapevolezza delle malattie retiniche ereditarie e attiva partecipazione ai trial clinici di terapia genica. I principali centri accademici come gli istituti di ricerca oftalmica supportati dal NEI e i principali ospedali di otologia rafforzano la rilevazione precoce e la cura multidisciplinare. L’aumento della copertura di rimborso per i pannelli di sequenziamento e i dispositivi impiantabili migliora ulteriormente l’accesso dei pazienti, rafforzando la posizione dominante del Nord America nel panorama globale.

Europa

L’Europa rappresenta circa il 31% del mercato, supportata da strutture ben consolidate di consulenza genetica, forti reti di oftalmologia e audiologia e ampi registri di malattie rare. Paesi come Germania, Francia, Regno Unito e la regione nordica guidano l’adozione di imaging diagnostico avanzato, inclusi OCT ed ERG, partecipando attivamente a programmi di ricerca finanziati dall’UE che mirano a terapie geniche USH2A e MYO7A. L’espansione dei programmi di rilevamento precoce dell’udito e i regimi di rimborso sostenuti dal governo per gli impianti cocleari rafforzano l’adozione regionale. La crescente collaborazione tra centri di ricerca accademica e aziende biotecnologiche continua ad accelerare la disponibilità di percorsi diagnostici e terapeutici di precisione in tutta Europa.

Asia-Pacifico

L’Asia-Pacifico cattura circa il 22% della quota di mercato, spinta dalla crescente consapevolezza dei disturbi ereditari, dall’aumento dell’adozione dello screening uditivo neonatale e dall’espansione dell’accesso ai test molecolari in grandi economie come Cina, Giappone, Corea del Sud e Australia. Giappone e Corea del Sud sono leader nella penetrazione degli impianti cocleari grazie al forte supporto governativo e all’infrastruttura audiologica avanzata. La Cina mostra una rapida crescita poiché gli ospedali urbani integrano ERG, OCT e pannelli genetici nei flussi di lavoro diagnostici di routine. L’aumento degli investimenti nella ricerca oftalmica e la partecipazione regionale a studi clinici multinazionali stanno ulteriormente rafforzando lo sviluppo di terapie mirate per la sindrome di Usher.

America Latina

L’America Latina rappresenta circa il 6% del mercato globale, con una crescita trainata dall’espansione dei servizi di audiologia, dal miglioramento dei programmi di screening e dall’aumento dell’accesso agli strumenti di imaging diagnostico in Brasile, Messico, Cile e Argentina. L’adozione rimane concentrata negli ospedali terziari urbani dotati di sistemi OCT ed ERG, mentre la disponibilità di test genetici continua a crescere attraverso partnership con laboratori globali. Rimborso limitato e distribuzione disomogenea delle cliniche specializzate pongono sfide, ma le campagne di sensibilizzazione in aumento e i programmi di intervento precoce supportati dalle ONG stanno migliorando i tempi diagnostici. Con la modernizzazione dei sistemi sanitari regionali, l’adozione di impianti cocleari e terapie di supporto sta gradualmente rafforzandosi.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 3% del mercato globale, riflettendo miglioramenti graduali nello screening delle disabilità sensoriali e nell’accesso alle cure specializzate. Paesi come Arabia Saudita, Emirati Arabi Uniti e Sud Africa stanno espandendo la disponibilità di test genetici attraverso programmi nazionali e partnership con laboratori diagnostici internazionali. L’adozione di impianti cocleari continua a crescere grazie a iniziative sanitarie sponsorizzate dal governo, sebbene l’accesso alla diagnostica retinica avanzata rimanga disomogeneo. La consapevolezza dei disturbi genetici a doppia sensibilità sta aumentando, stimolando investimenti nelle infrastrutture di audiologia e oftalmologia. Nonostante le limitazioni di risorse, la regione mostra una progressione costante verso capacità diagnostiche e terapeutiche migliorate.

Segmentazioni di Mercato:

Per Diagnosi

- Elettroretinogramma (ERG)

- Tomografia a Coerenza Ottica (OCT)

- Videonistagmografia (VNG)

- Audiologia

- Test Genetici

- Altri

Per Trattamento

- Dispositivi

- Farmaci

- Terapia

- Altri

Per Utenti Finali

- Ospedali

- Cliniche Specializzate

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato della sindrome di Usher è modellato da un mix di aziende biotecnologiche, società diagnostiche, produttori di impianti e istituzioni di ricerca accademica che avanzano nell’innovazione terapeutica e diagnostica. Le aziende che sviluppano terapie geniche e trattamenti basati su RNA per le mutazioni USH2A, MYO7A e CLRN1 stanno espandendo i pipeline clinici attraverso collaborazioni strategiche con università e centri di ricerca in oftalmologia. I principali produttori di impianti cocleari continuano a rafforzare la loro posizione integrando processori vocali avanzati, connettività wireless e ottimizzazione del suono guidata dall’IA in dispositivi impiantabili su misura per l’impairment sensoriale doppio. I laboratori diagnostici stanno migliorando l’accessibilità ai pannelli di sequenziamento di nuova generazione e al profiling genetico completo, consentendo un’identificazione del sottotipo più precoce e accurata. Anche le organizzazioni non profit e le reti di malattie rare svolgono un ruolo significativo finanziando la ricerca, supportando i registri dei pazienti e accelerando il reclutamento per le sperimentazioni. Con più candidati alla terapia genica che avanzano in studi di fase intermedia e le tecnologie assistive che evolvono rapidamente, la competizione si sta intensificando sia nei segmenti terapeutici che diagnostici del mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Sanofi (Francia)

- Century Hearing Aids (USA)

- MeiraGTx (Regno Unito)

- Zounds Hearing (USA)

- Ionis Pharmaceuticals, Inc. (USA)

- Sivantos Pte. Ltd (Singapore)

- Audina Hearing Instruments Inc. (USA)

- Amgen Inc. (USA)

- Starkey (USA)

- Johnson & Johnson Services, Inc. (USA)

Sviluppi Recenti

- Nel giugno 2025, Johnson & Johnson Services, membri della comunità di ricerca sulle malattie retiniche hanno pubblicamente sollecitato Johnson & Johnson a cercare l’approvazione normativa per il suo candidato alla terapia genica per la retinite pigmentosa legata all’X, riflettendo le crescenti aspettative che gli sforzi retinici di J&J possano estendersi ad altri disturbi retinici ereditari, potenzialmente includendo condizioni sindromiche come la sindrome di Usher.

- Nel maggio 2024, Johnson & Johnson Services ha annunciato la creazione di un registro globale per le malattie retiniche ereditarie, denominato EYE-RD Global Registry, e ha presentato dati reali sul valore economico dei test genetici precoci e sull’uso di algoritmi di imaging basati sull’apprendimento profondo in una grande conferenza di oftalmologia.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Diagnosi, Trattamento, Utenti Finali e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- I programmi di terapia genica che mirano alle mutazioni USH1, USH2 e USH3 progrediranno verso studi clinici in fase avanzata, migliorando le prospettive per trattamenti che modificano la malattia.

- I terapeutici basati su RNA e gli oligonucleotidi antisenso guadagneranno slancio come strumenti di precisione per correggere specifici difetti di splicing.

- La tecnologia degli impianti cocleari continuerà a progredire con l’elaborazione del suono guidata dall’IA, l’integrazione wireless e il miglioramento delle prestazioni di riconoscimento vocale.

- I programmi di screening precoce si espanderanno a livello globale, consentendo diagnosi più precoci attraverso test uditivi neonatali e profilazione genetica.

- Le tecnologie assistive digitali, inclusi strumenti di navigazione indossabili e dispositivi di mobilità aptica, vedranno una più ampia adozione tra i pazienti con deficit sensoriale doppio.

- I modelli di cura multidisciplinari che combinano oftalmologia, audiologia e genetica diventeranno standard nei principali sistemi sanitari.

- L’investimento nella ricerca sulle malattie rare e nelle infrastrutture cliniche aumenterà, migliorando il reclutamento per le sperimentazioni e l’accesso a terapie innovative.

- Le partnership tra aziende biotecnologiche e centri accademici accelereranno le pipeline di ricerca traslazionale.

- I quadri di rimborso per diagnostica e dispositivi impiantabili si rafforzeranno, ampliando l’accesso alle cure per i pazienti.

- Le nuove approcci optogenetici e basati su cellule offriranno nuove vie per affrontare la degenerazione retinica progressiva.