Panoramica del Mercato

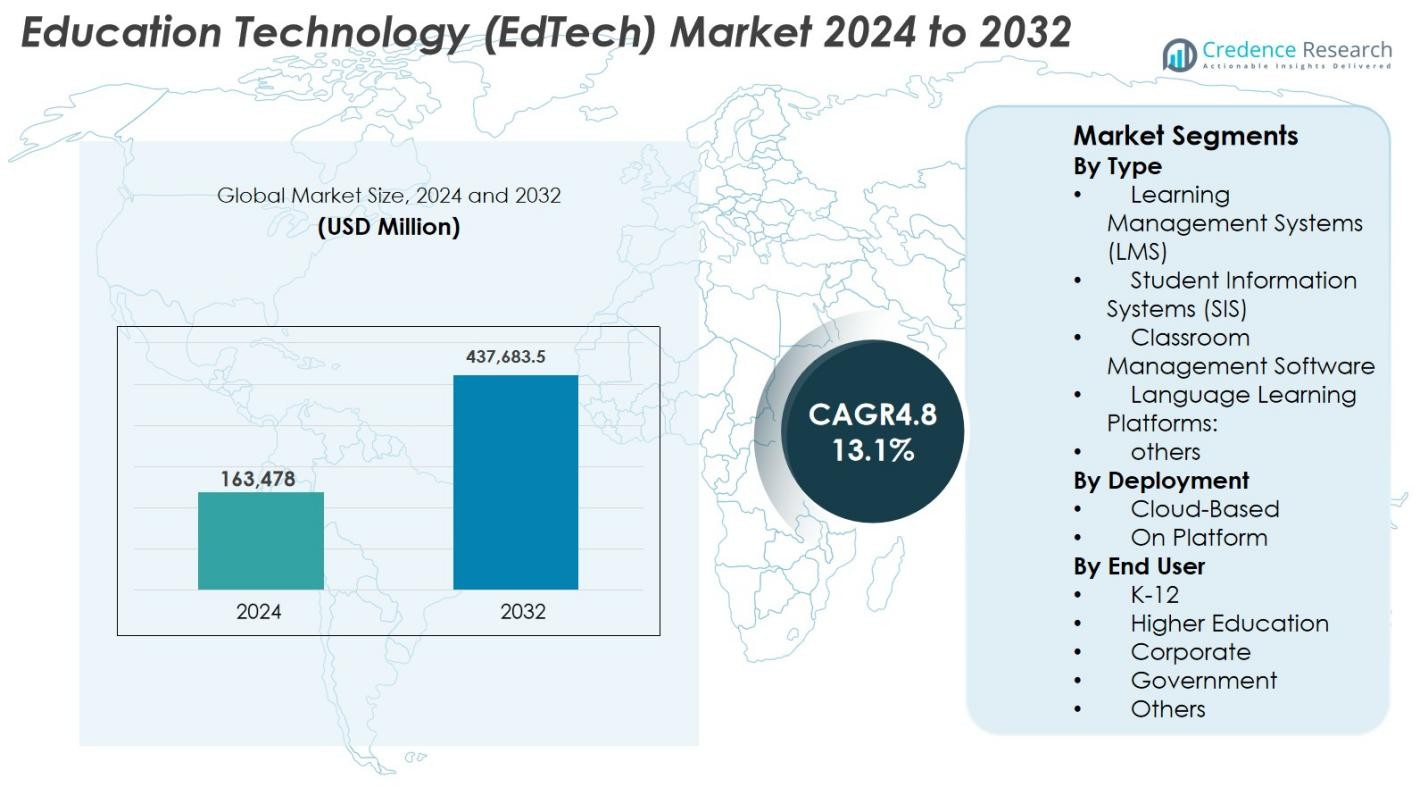

Il mercato della tecnologia educativa (EdTech) è stato valutato a 163.478 milioni di USD nel 2024 e si prevede che raggiungerà 437.683,5 milioni di USD entro il 2032, con un CAGR del 13,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Tecnologia Educativa (EdTech) 2024 |

163.478 milioni di USD |

| Mercato della Tecnologia Educativa (EdTech), CAGR |

13,1% |

| Dimensione del Mercato della Tecnologia Educativa (EdTech) 2032 |

437.683,5 milioni di USD |

Il mercato della tecnologia educativa (EdTech) è modellato da attori principali come Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Moodle, Canvas by Instructure ed Edmodo, ciascuno contribuendo ai progressi nell’apprendimento digitale attraverso piattaforme guidate dall’IA, contenuti interattivi e sistemi scalabili basati su cloud. Queste aziende ampliano la portata attraverso partnership con università, aziende e enti governativi, rafforzando la loro presenza globale. Il Nord America guida il mercato con una quota del 38,2% nel 2024, supportato da una forte infrastruttura digitale e una elevata adozione istituzionale, seguito dall’Europa al 27,6% e dall’Asia-Pacifico al 24,1%, riflettendo una rapida digitalizzazione e una crescente domanda di istruzione online accessibile.

Approfondimenti di Mercato

- Il mercato della tecnologia educativa (EdTech) ha raggiunto 163.478 milioni di USD nel 2024 e crescerà a un CAGR del 13,1% per raggiungere 437.683,5 milioni di USD entro il 2032.

- L’espansione del mercato è alimentata dall’aumento dell’adozione dell’apprendimento digitale in K–12, istruzione superiore e formazione aziendale, insieme a crescenti investimenti in ecosistemi di apprendimento abilitati all’IA e basati su cloud.

- I trend chiave includono l’adozione di strumenti di apprendimento AR/VR, sistemi di apprendimento adattivi, tutoraggio guidato dall’IA e piattaforme mobile-first, offrendo esperienze educative più personalizzate e immersive.

- Attori principali come Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Moodle e Canvas by Instructure rafforzano la presenza globale attraverso l’innovazione tecnologica e partnership strategiche.

- Il Nord America guida con una quota del 38,2%, seguito dall’Europa al 27,6% e dall’Asia-Pacifico al 24,1%; i sistemi di gestione dell’apprendimento (LMS) dominano il segmento di tipo con una quota del 38,4%, guidati da una forte implementazione istituzionale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato

Per Tipo

Il mercato della tecnologia educativa (EdTech) per tipo è guidato dai Sistemi di Gestione dell’Apprendimento (LMS), che rappresentano il 38,4% della quota nel 2024, grazie alla loro diffusa adozione per la consegna dei corsi, l’integrazione delle valutazioni e l’amministrazione centralizzata dell’apprendimento. Le piattaforme LMS supportano l’apprendimento adattivo, l’analisi e la gestione su larga scala del curriculum digitale, alimentando la domanda istituzionale. I Sistemi Informativi Studenti (SIS) e le piattaforme di apprendimento delle lingue si stanno espandendo poiché le istituzioni danno priorità all’automazione del flusso di lavoro e all’apprendimento multilingue. Il software di gestione delle aule cresce costantemente con l’aumento delle aule digitali, mentre altri strumenti di nicchia guadagnano terreno attraverso modelli di apprendimento personalizzati ed ecosistemi di tutoraggio basati sull’IA.

- Ad esempio, Canvas è diventato il principale LMS nell’istruzione superiore nordamericana, detenendo una quota di mercato di circa il 43%. Le tre piattaforme più grandi successive, Moodle, Brightspace (D2L) e Blackboard (Anthology), controllano ciascuna tra il 12% e il 16%, riflettendo una forte adozione da parte dei docenti per un design del corso coerente e un insegnamento basato su analisi.

Per Distribuzione

La distribuzione basata su cloud ha dominato il mercato della tecnologia educativa (EdTech) con una quota del 64,7% nel 2024, supportata da infrastrutture scalabili, costi iniziali inferiori e rapida integrazione nelle istituzioni educative e nelle imprese. I modelli cloud consentono aggiornamenti senza interruzioni, accessibilità remota e integrazione con analisi guidate dall’IA, migliorando l’efficienza operativa. La distribuzione on-platform (on-premise) mantiene rilevanza per le istituzioni che necessitano di un maggiore controllo dei dati, hosting interno o quadri di conformità personalizzati. Tuttavia, l’adozione del cloud continua ad accelerare grazie all’aumento dei formati di apprendimento ibridi, alla consegna dell’apprendimento mobile-friendly e all’aumento degli investimenti nella trasformazione digitale nell’ecosistema educativo.

- Ad esempio, Instructure ha ampliato il suo Canvas LMS nativo del cloud con analisi dei corsi potenziate dall’IA e strumenti di feedback automatico nel 2024, consentendo alle istituzioni di scalare l’apprendimento remoto con un minimo sovraccarico IT.

Per Utente Finale

Il segmento K-12 è emerso come il segmento dominante con una quota del 42,6% nel 2024, supportato dall’accelerazione dell’adozione delle aule digitali, dei contenuti di apprendimento interattivi, degli strumenti di gamification e dei programmi di alfabetizzazione digitale finanziati dal governo. Il segmento dell’istruzione superiore segue mentre le università espandono le piattaforme di apprendimento remoto, i laboratori virtuali e i sistemi di valutazione abilitati all’IA. Gli utenti aziendali mostrano una forte crescita grazie al continuo miglioramento delle competenze, ai moduli di micro-apprendimento e alle tecnologie di sviluppo della forza lavoro. Le agenzie governative impiegano sempre più soluzioni EdTech per la formazione su larga scala, i programmi di governance digitale e le piattaforme di competenze del settore pubblico. Altri, inclusi gli istituti professionali, contribuiscono costantemente attraverso la domanda flessibile di certificazioni digitali.

Principali Fattori di Crescita

Adozione Crescente dell’Apprendimento Digitale tra K–12 e Istruzione Superiore

La transizione accelerata verso ambienti di apprendimento digitale guida significativamente il mercato EdTech, specialmente negli ecosistemi K–12 e di istruzione superiore. Scuole e università integrano sempre più piattaforme di e-learning, aule virtuali, software di apprendimento adattivo e librerie di contenuti digitali per migliorare l’engagement e i risultati di apprendimento. Le iniziative governative che promuovono l’alfabetizzazione digitale, i programmi nazionali di digitalizzazione dell’istruzione e i finanziamenti su larga scala per le infrastrutture ICT supportano ulteriormente l’adozione. I modelli di apprendimento ibrido e misto hanno guadagnato permanenza dopo la pandemia, incoraggiando le istituzioni a continuare a investire in strumenti EdTech scalabili e basati su cloud. Il passaggio verso l’istruzione basata sulle competenze, l’uso crescente della gamification e la domanda di apprendimento personalizzato alimentano anche la crescita. L’aumento delle iscrizioni a programmi di laurea online, micro-credential e piattaforme di tutoraggio virtuale rafforza l’espansione del mercato, stabilendo l’apprendimento digitale come un fattore chiave di crescita a lungo termine.

- Ad esempio, l’iniziativa PM eVidya dell’India unifica piattaforme digitali come DIKSHA, che ha fornito oltre 501 crore di sessioni di apprendimento e 5.879 crore di minuti di apprendimento attraverso libri di testo con codice QR e contenuti elettronici.

Domanda in Espansione per lo Sviluppo delle Competenze, la Formazione Aziendale e l’Apprendimento Permanente

La rapida evoluzione delle competenze della forza lavoro globale e il crescente divario di competenze digitali sono i principali fattori che accelerano l’adozione di EdTech nel settore aziendale. Le aziende investono sempre più in piattaforme di formazione digitale, sistemi di gestione dell’apprendimento, valutazioni basate su AI e moduli di micro-apprendimento per migliorare le competenze dei dipendenti in aree come la scienza dei dati, la sicurezza informatica, l’alfabetizzazione AI, la comunicazione e la leadership. L’aumento del lavoro a distanza ha amplificato la necessità di strumenti di formazione flessibili, accessibili e compatibili con i dispositivi mobili. L’e-learning aziendale offre risparmi sui costi misurabili, la consegna standardizzata dei contenuti e percorsi di apprendimento personalizzati che migliorano la produttività e la fidelizzazione. L’espansione di bootcamp digitali, programmi di certificazione professionale e piattaforme di formazione allineate all’industria rafforza il ruolo di EdTech nella trasformazione della forza lavoro. La cultura dell’apprendimento permanente guidata dai cambiamenti di carriera e dal reskilling continuo assicura una domanda sostenuta per soluzioni EdTech focalizzate sull’azienda.

- Ad esempio, Pluralsight, focalizzata sulla formazione in competenze tecnologiche e creative, offre un catalogo di corsi tecnici adatti per IT, sviluppo software, cloud e sicurezza informatica; storicamente, ha servito un gran numero di clienti aziendali e corporate, inclusi molti nella Fortune 500.

Integrazione di AI, Analisi e Tecnologie di Personalizzazione

L’integrazione dell’intelligenza artificiale, dell’apprendimento automatico e dell’analisi negli ecosistemi educativi moderni sta accelerando l’espansione del mercato EdTech. Gli strumenti basati su AI migliorano i risultati di apprendimento attraverso la consegna adattiva dei contenuti, intuizioni predittive, valutazioni automatizzate e sistemi di tutoraggio intelligente che personalizzano l’istruzione per ciascun discente. Gli educatori utilizzano dashboard in tempo reale per monitorare l’engagement degli studenti, identificare le lacune di apprendimento e implementare strategie di insegnamento differenziate. Le analisi supportano le istituzioni nel migliorare la fidelizzazione, ottimizzare le strutture curriculari e migliorare l’efficacia dei programmi. L’elaborazione del linguaggio naturale alimenta assistenti di apprendimento conversazionale e piattaforme linguistiche, mentre l’automazione semplifica i sistemi informativi degli studenti e le attività amministrative. Man mano che le capacità di AI avanzano, EdTech diventa sempre più dinamico, reattivo e basato sui dati, rafforzando la sua adozione a lungo termine.

Tendenze Chiave & Opportunità

Adozione Crescente di Tecnologie Immersive: AR, VR e Apprendimento nel Metaverso

Le tecnologie immersive come la realtà aumentata (AR), la realtà virtuale (VR) e gli spazi di apprendimento guidati dal metaverso offrono significative opportunità nel mercato EdTech. AR e VR consentono l’apprendimento esperienziale simulando ambienti complessi, migliorando l’educazione STEM e offrendo laboratori virtuali per lo sviluppo di competenze pratiche in campi come la medicina, l’ingegneria e i mestieri specializzati. Le piattaforme basate sul metaverso introducono aule digitali collaborative, ambienti di apprendimento gamificati e interazioni tra pari guidate da avatar che aumentano il coinvolgimento. Le istituzioni sperimentano sempre più strumenti XR per stage virtuali, formazione a distanza e visualizzazione interattiva delle materie. La riduzione dei costi hardware, l’espansione delle librerie di contenuti XR e le partnership più solide tra industria e accademia creano un potenziale commerciale robusto per le innovazioni nell’apprendimento immersivo.

- Ad esempio, HoloLens 2 di Microsoft continua a essere adottato da università e scuole di medicina per l’apprendimento dell’anatomia in realtà mista, permettendo agli studenti di interagire con modelli di organi 3D e svolgere procedure virtuali.

Crescita del Tutoraggio AI, Valutazioni Automatizzate e Modelli di Apprendimento Basati sui Dati

I sistemi di tutoraggio alimentati dall’AI, gli strumenti di valutazione automatizzati e i framework di apprendimento centrati sui dati stanno ridefinendo il panorama EdTech. Le piattaforme di tutoraggio intelligente imitano il coaching personalizzato fornendo feedback in tempo reale, progressione adattiva della difficoltà e rimedi mirati. Le valutazioni automatizzate riducono il carico di lavoro degli insegnanti attraverso la valutazione istantanea, l’analisi e la mappatura delle prestazioni. Le analisi predittive aiutano le istituzioni a identificare precocemente gli studenti a rischio e migliorare i risultati dell’apprendimento. La personalizzazione alimentata dall’AI si adatta a velocità e stili di apprendimento diversi, aumentando il coinvolgimento e la ritenzione. Questi progressi creano forti opportunità per i fornitori di EdTech di integrare motori AI generativi, sistemi di raccomandazione e elaborazione del linguaggio naturale nelle piattaforme di apprendimento di nuova generazione.

- Ad esempio, Khan Academy ha ampliato il suo tutor AI Khanmigo, che offre guida passo passo ai problemi, domande in stile socratico e supporto all’apprendimento personalizzato in materie come matematica, scienze e scrittura.

Sfide Chiave

Divario Digitale, Lacune Infrastrutturali e Accesso Disuguale alla Tecnologia

Nonostante il rapido progresso tecnologico, il mercato EdTech affronta sfide notevoli a causa dei persistenti divari digitali tra regioni e gruppi socioeconomici. La connettività a banda larga inadeguata, la disponibilità limitata di dispositivi e l’insufficiente infrastruttura ICT limitano l’adozione dell’apprendimento digitale, in particolare nelle comunità rurali e svantaggiate. I vincoli di bilancio all’interno delle scuole e delle istituzioni ostacolano l’implementazione su larga scala di soluzioni EdTech avanzate. Gli studenti che non hanno accesso costante agli strumenti digitali affrontano disparità di apprendimento nonostante l’adozione più ampia dei modelli di istruzione online. Le limitazioni nella formazione degli insegnanti e i sistemi istituzionali obsoleti rallentano ulteriormente la trasformazione digitale. Affrontare queste lacune rimane essenziale per raggiungere risultati di apprendimento equi e garantire una crescita inclusiva dell’EdTech.

Privacy dei Dati, Rischi di Cybersecurity e Problemi di Conformità Normativa

La digitalizzazione diffusa dell’istruzione introduce rischi aumentati relativi alla privacy dei dati, alla cybersecurity e alla conformità. Le piattaforme EdTech gestiscono dati sensibili di studenti e istituzioni, rendendole potenziali bersagli per minacce informatiche e violazioni della privacy. Garantire l’adesione a regolamenti come GDPR, FERPA e leggi regionali sulla protezione dei dati aggiunge complessità per i fornitori e le istituzioni. Controlli di sicurezza deboli possono portare ad accessi non autorizzati, perdita di dati o conseguenze legali, minando la fiducia negli ecosistemi di apprendimento digitale. Le preoccupazioni riguardo alla trasparenza dell’IA, all’equità algoritmica e all’uso responsabile dei dati complicano ulteriormente l’adozione. Rafforzare i framework di cybersecurity, i sistemi di monitoraggio e la governance etica rimane cruciale per sostenere la fiducia del mercato.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato della Tecnologia Educativa (EdTech) con una quota del 38,2% nel 2024, supportato da una forte infrastruttura digitale, un’alta adozione di sistemi di gestione dell’apprendimento e continui investimenti in soluzioni di apprendimento guidate dall’IA. Gli Stati Uniti guidano la domanda grazie all’uso estensivo di modelli di apprendimento digitale nei settori K–12, dell’istruzione superiore e aziendale. La regione beneficia di iniziative digitali finanziate dal governo, dell’accettazione diffusa dell’apprendimento ibrido e della rapida espansione dei programmi di laurea e certificazione online. La crescente integrazione di AR, VR e strumenti di tutoraggio personalizzati con IA rafforza ulteriormente la posizione del Nord America come mercato leader dell’EdTech.

Europa

L’Europa ha rappresentato una quota del 27,6% nel 2024, guidata da una forte adozione dell’istruzione ibrida, dall’espansione delle aule digitali e da iniziative normative di supporto che promuovono ecosistemi di apprendimento sicuri basati sui dati. Paesi come il Regno Unito, la Germania e la Francia sono leader nell’implementazione dell’EdTech, enfatizzando piattaforme di apprendimento basate su cloud, aule virtuali e programmi di formazione per insegnanti. La regione beneficia della crescente domanda di tecnologie per l’apprendimento delle lingue, dell’istruzione digitale per adulti e degli strumenti di riqualificazione aziendale. Norme di conformità rigorose incoraggiano offerte EdTech sicure, aumentando la fiducia degli utenti. Investimenti continui in strumenti di apprendimento abilitati dall’IA e framework di educazione digitale transfrontaliera supportano l’espansione costante del mercato europeo.

Asia-Pacifico

L’Asia-Pacifico ha detenuto una quota del 24,1% nel 2024 e rimane la regione in più rapida crescita, guidata dall’aumento della penetrazione di internet, dall’espansione delle popolazioni studentesche e dalle iniziative di apprendimento digitale sostenute dal governo. Cina, India, Giappone e Corea del Sud guidano la domanda per piattaforme di tutoraggio online, app per la preparazione ai test e soluzioni di apprendimento mobile-first. Dispositivi accessibili e forti finanziamenti di venture capital accelerano l’innovazione e l’adozione delle piattaforme. La regione sperimenta anche una crescente domanda di e-learning aziendale poiché le aziende si concentrano sull’upskilling della forza lavoro su larga scala. L’aumento dell’uso del mobile e l’espansione dell’infrastruttura cloud posizionano l’Asia-Pacifico come un motore principale della crescita del mercato globale dell’EdTech.

America Latina

L’America Latina ha catturato una quota del 6,5% nel 2024, supportata dall’aumento dell’adozione dell’apprendimento digitale in Brasile, Messico e Colombia. I programmi governativi che promuovono l’apprendimento a distanza e la alfabetizzazione digitale guidano la domanda di piattaforme LMS, tecnologie per aule ibride e soluzioni di apprendimento mobile accessibili. La regione vede anche un crescente utilizzo di piattaforme per l’apprendimento delle lingue e la formazione professionale a causa delle esigenze di sviluppo della forza lavoro. Tuttavia, rimangono sfide, tra cui connettività internet disomogenea e finanziamenti limitati in alcuni sistemi educativi. Nonostante le restrizioni, gli investimenti del settore privato e le iniziative di trasformazione digitale K–12 in espansione continuano a posizionare l’America Latina come un mercato EdTech in via di sviluppo ma promettente.

Medio Oriente & Africa

Il Medio Oriente e l’Africa hanno detenuto una quota del 3,6% nel 2024, supportata da strategie nazionali di educazione digitale, crescenti investimenti nelle aule intelligenti e l’aumento dell’adozione dell’e-learning in Arabia Saudita, negli Emirati Arabi Uniti e in Sud Africa. I governi stanno modernizzando le infrastrutture educative, espandendo i programmi focalizzati sulle STEM e promuovendo l’alfabetizzazione digitale, guidando la domanda di piattaforme. La regione beneficia anche dell’aumento dell’uso dell’apprendimento mobile e delle crescenti esigenze di formazione aziendale. Tuttavia, diversi mercati africani affrontano ancora lacune di connettività e sfide di accessibilità economica. Si prevede che l’espansione continua della banda larga, gli investimenti nelle ICT e le riforme educative sosterranno una crescita costante a lungo termine nel mercato EdTech.

Segmentazioni di Mercato

Per Tipo

- Sistemi di Gestione dell’Apprendimento (LMS)

- Sistemi Informativi Studenti (SIS)

- Software di Gestione delle Aule

- Piattaforme di Apprendimento Linguistico:

- altri

Per Implementazione

- Basato su Cloud

- Su Piattaforma

Per Utente Finale

- K-12

- Istruzione Superiore

- Aziendale

- Governo

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato della tecnologia educativa (EdTech) presenta un panorama competitivo diversificato e in espansione, guidato da innovazioni continue, partnership strategiche e rapida adozione digitale negli ecosistemi di apprendimento. Attori di primo piano come Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Canvas di Instructure, Moodle ed Edmodo rafforzano la loro presenza attraverso piattaforme di apprendimento avanzate, personalizzazione guidata dall’IA e esperienze di apprendimento mobile-first. Le aziende si concentrano sull’espansione delle librerie di corsi, migliorando i contenuti interattivi e migliorando l’analisi degli studenti per attrarre sia istituzioni accademiche che clienti aziendali. Collaborazioni strategiche con università, enti governativi e partner industriali supportano la scalabilità delle piattaforme e la penetrazione del mercato. Molti attori investono in strumenti AR/VR, tutor AI generativi e tecnologie di apprendimento adattivo per differenziare le offerte e rispondere alla crescente domanda di modelli di apprendimento ibridi e personalizzati. Con l’intensificarsi della competizione globale, le aziende EdTech danno priorità al coinvolgimento degli utenti, ai contenuti localizzati e ai percorsi di certificazione per mantenere un vantaggio competitivo in un ambiente educativo digitale in rapida evoluzione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Skillshare

- Canvas by Instructure

- Udemy

- Teachable

- Blackboard

- Coursera

- Duolingo

- Moodle

- Khan Academy

- Edmodo

Sviluppi Recenti

- Nel dicembre 2025, Impelsys ha acquisito Delta Think per espandere le sue capacità nei servizi di dati, editoria e tecnologia per l’istruzione, la sanità e oltre.

- Nel novembre 2025, SMART Technologies ha presentato i suoi primi pannelli piatti interattivi “Make-in-India” progettati per l’istruzione al DIDAC 2025

- Nell’ottobre 2025, Uprio, una nuova startup edtech basata sull’IA, è stata lanciata dall’ex responsabile India di BYJU’S, focalizzata su lezioni online personalizzate allineate ai curricula scolastici.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Implementazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato EdTech avanzerà attraverso un’integrazione più profonda della personalizzazione guidata dall’IA nei sistemi di apprendimento globali.

- I modelli di apprendimento ibrido e misto diventeranno sempre più lo standard nell’istruzione K–12, superiore e negli ambienti aziendali.

- AR, VR e simulazioni immersive espanderanno l’adozione dell’apprendimento pratico, basato sulle competenze ed esperienziale.

- L’analisi dei dati acquisirà importanza nel monitorare le prestazioni degli studenti e migliorare le strategie didattiche.

- La domanda aziendale di piattaforme per il miglioramento e la riqualificazione digitale accelererà in tutti i settori.

- Le soluzioni di apprendimento mobile-first vedranno una penetrazione più ampia, specialmente nelle regioni emergenti.

- La collaborazione tra aziende EdTech, università e enti governativi rafforzerà gli ecosistemi di educazione digitale.

- I miglioramenti nella sicurezza informatica e nella privacy dei dati diventeranno critici per mantenere la fiducia e la conformità normativa.

- I programmi di micro-apprendimento, accreditamento e certificazione digitale rimodelleranno i percorsi di sviluppo professionale.

- L’infrastruttura basata su cloud continuerà a consentire soluzioni di apprendimento scalabili, flessibili e accessibili a livello globale.