Panoramica del Mercato

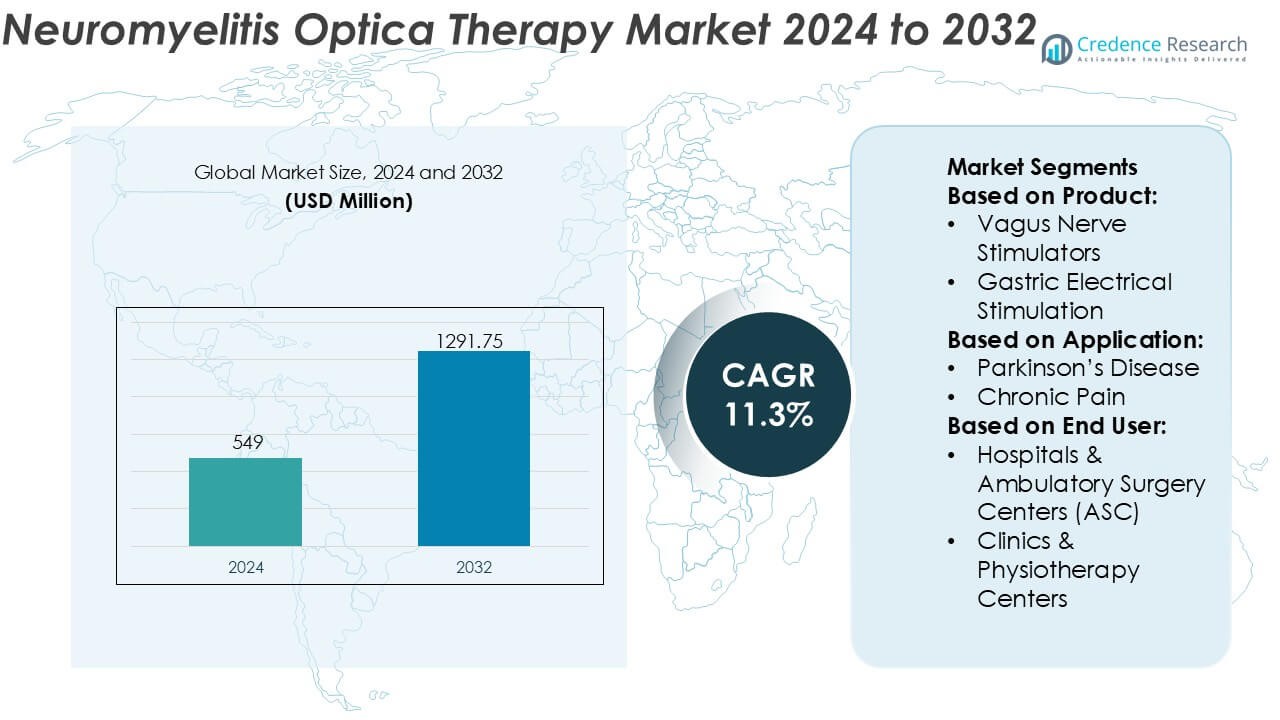

Il mercato delle terapie per la neuromielite ottica è stato valutato a 549 milioni di USD nel 2024 e si prevede che raggiungerà 1291,75 milioni di USD entro il 2032, con un CAGR dell’11,3% durante il periodo di previsione.

| CARATTERISTICA DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Terapie per la Neuromielite Ottica 2024 |

549 Milioni di USD |

| Mercato delle Terapie per la Neuromielite Ottica, CAGR |

11,3% |

| Dimensione del Mercato delle Terapie per la Neuromielite Ottica 2032 |

1291,75 Milioni di USD |

Il mercato delle terapie per la neuromielite ottica è guidato da un gruppo concentrato di aziende farmaceutiche affermate con una forte esperienza nei disturbi autoimmuni e neurologici rari. Queste aziende competono attraverso anticorpi monoclonali differenziati, pipeline robuste in fase avanzata e continui investimenti in evidenze del mondo reale per supportare la prevenzione delle ricadute a lungo termine e la riduzione della disabilità. Le priorità strategiche si concentrano sull’espansione delle indicazioni approvate, sull’ottimizzazione dei regimi di dosaggio e sul rafforzamento dell’accesso al mercato attraverso quadri di rimborso per malattie rare. A livello regionale, il Nord America domina il mercato con una quota esatta del 41%, supportata da capacità diagnostiche avanzate, adozione precoce di biologici mirati e strutture di rimborso favorevoli. Una forte consapevolezza specialistica e approvazioni regolatorie precoci rafforzano ulteriormente la posizione di leadership della regione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle terapie per la neuromielite ottica è stato valutato a 549 milioni di USD nel 2024 e si prevede che raggiungerà 1291,75 milioni di USD entro il 2032, espandendosi a un CAGR dell’11,3%, guidato dall’aumento dell’adozione di terapie biologiche specifiche per la malattia.

- La forte crescita del mercato è supportata dall’aumento dei tassi di diagnosi, dalla maggiore disponibilità dei test per gli anticorpi aquaporin-4 e dalla preferenza clinica per gli anticorpi monoclonali mirati, che rappresentano una quota stimata del 68% grazie a risultati superiori nella prevenzione delle ricadute.

- Le tendenze di mercato in corso includono l’uso precoce di biologici, intervalli di dosaggio più lunghi e una maggiore dipendenza dalle evidenze del mondo reale per supportare il rimborso e la continuazione della terapia a lungo termine.

- Il panorama competitivo rimane concentrato, con i principali attori che si concentrano sull’espansione della pipeline, sulla gestione del ciclo di vita e sulle approvazioni regolatorie globali per rafforzare il posizionamento nei quadri di trattamento delle malattie rare.

- A livello regionale, il Nord America guida con una quota esatta del 41%, supportata da infrastrutture neurologiche avanzate e accesso al rimborso, mentre l’Asia-Pacifico mostra una crescita accelerata grazie al miglioramento della consapevolezza e agli investimenti sanitari.

Analisi della Segmentazione del Mercato:

Per Prodotto

Il segmento del prodotto riflette una forte adozione dei sistemi di neuromodulazione impiantabili, con gli stimolatori del midollo spinale che emergono come il sottosegmento dominante, rappresentando circa il 34% della quota di mercato. La loro leadership deriva dall’efficacia comprovata nella gestione del dolore neuropatico refrattario, dei sintomi legati all’infiammazione spinale e della disfunzione autonoma associata alla neuromielite ottica. I continui progressi nei contatti multipli, nei generatori di impulsi impiantabili ricaricabili e nei design compatibili con la risonanza magnetica migliorano la flessibilità clinica e la sicurezza del paziente. Gli stimolatori del nervo vago e del cervello profondo seguono, guidati dall’espansione delle indicazioni neurologiche, mentre la stimolazione elettrica sacrale e gastrica rimane un’opzione di nicchia che affronta specifiche complicazioni autonome.

- Ad esempio, la piattaforma di stimolazione del midollo spinale HFX™ di Nevro Corporation fornisce terapia a una frequenza fissa di 10.000 Hz ed è supportata dallo studio controllato randomizzato SENZA che ha arruolato 198 pazienti con dolore cronico alla schiena e alle gambe, con risultati sostenuti riportati per oltre 24 mesi utilizzando un generatore di impulsi completamente impiantabile e ricaricabile con una durata della batteria stimata di 10 anni.

Per Applicazione

Per applicazione, il Dolore Cronico rappresenta il sottosegmento dominante con una quota stimata del 29%, supportato dall’alta prevalenza di dolore grave e resistente al trattamento nei pazienti con neuromielite ottica. La neuromodulazione offre un controllo sostenuto dei sintomi laddove le terapie farmacologiche mostrano efficacia o tollerabilità limitate. Le applicazioni per Tremore ed Epilessia contribuiscono costantemente a causa di percorsi neuroinfiammatori sovrapposti e comorbidità. L’interesse nella gestione della Depressione e dell’Emicrania è in aumento poiché i medici adottano approcci olistici per migliorare la qualità della vita. Il riconoscimento più ampio del ruolo della neuromodulazione nella gestione dei sintomi neurologici secondari continua ad espandere l’ambito delle applicazioni.

- Ad esempio, il sistema di stimolazione del midollo spinale Proclaim™ XR di Abbott fornisce la stimolazione BurstDR™ con una larghezza di impulso di 1.000 microsecondi e funziona su un generatore di impulsi impiantabile senza ricarica progettato per una vita funzionale fino a 10 anni, riducendo l’onere di manutenzione per il paziente.

Per Utente Finale

Tra gli utenti finali, Ospedali e Centri di Chirurgia Ambulatoriale (ASC) dominano con circa il 41% della quota di mercato, guidati dalla loro avanzata infrastruttura chirurgica, accesso a team multidisciplinari di neurologia e capacità di gestire procedure di impianto complesse. Alti volumi di procedure, capacità di monitoraggio post-impianto e allineamento dei rimborsi rafforzano ulteriormente l’adozione ospedaliera. Cliniche e Centri di Fisioterapia mostrano una partecipazione crescente, in particolare per la programmazione dei dispositivi, la cura di follow-up e il supporto alla neuromodulazione non invasiva. La categoria “altri”, che include istituti di neurologia specializzati, contribuisce modestamente ma beneficia di un aumento dei rinvii per percorsi terapeutici avanzati basati sulla neuromodulazione.

Principali Fattori di Crescita

Adozione Crescente di Terapie Biologiche Mirate

Il mercato della terapia per la Neuromielite Ottica beneficia dell’adozione crescente di terapie biologiche mirate che affrontano percorsi immunitari specifici della malattia. Gli anticorpi monoclonali che mirano alle proteine del complemento, alle cellule B e alla segnalazione delle interleuchine dimostrano una prevenzione delle ricadute superiore rispetto agli immunosoppressori convenzionali. I medici preferiscono sempre più queste terapie grazie alla forte efficacia clinica, ai profili di sicurezza prevedibili e al ridotto rischio di disabilità a lungo termine. Le approvazioni regolatorie di agenti specifici per la malattia rafforzano la fiducia dei medici ed espandono l’idoneità al trattamento. Le crescenti evidenze cliniche a sostegno dell’intervento biologico precoce accelerano ulteriormente l’adozione sia tra i pazienti di nuova diagnosi che tra quelli refrattari.

- Ad esempio, electroCore, Inc. supporta la gestione della malattia adiuvante e non farmacologica attraverso la sua piattaforma di stimolazione del nervo vago non invasiva gammaCore™, che fornisce un’onda portante elettrica a 5 kHz modulata a 25 Hz su un ciclo di trattamento di 120 secondi, consentendo una neuromodulazione mirata senza immunosoppressione sistemica.

Miglioramento della Precisione Diagnostica e Consapevolezza della Malattia

I progressi nelle tecnologie diagnostiche supportano significativamente la crescita del mercato. I test ad alta sensibilità per gli anticorpi aquaporina-4 e i protocolli MRI migliorati consentono una differenziazione più precoce e accurata della neuromielite ottica dalla sclerosi multipla. Una maggiore chiarezza diagnostica guida l’inizio tempestivo delle terapie appropriate, migliorando i risultati e riducendo la gravità delle ricadute. Le iniziative di sensibilizzazione guidate dalle società neurologiche e dai gruppi di difesa dei pazienti aumentano i tassi di riferimento agli specialisti. Una migliore riconoscimento della NMOSD tra i neurologi generali espande il pool di pazienti trattati e supporta una domanda sostenuta per le terapie approvate.

- Ad esempio, il sistema di Stimolazione del Nervo Vago SenTiva™ di LivaNova PLC incorpora un ciclo di stimolazione automatizzato di 30 secondi con un intervallo di corrente di uscita programmabile da 0,25 mA a 3,5 mA, supportando una precisa titolazione della neuromodulazione per la gestione dei sintomi neurologici dopo una diagnosi confermata.

Espansione dei Rimborsi e dei Quadri di Accesso al Mercato

Le politiche di rimborso favorevoli nei sistemi sanitari sviluppati rafforzano l’adozione delle terapie. I pagatori riconoscono sempre più la NMOSD come una malattia rara grave e invalidante che richiede una copertura di trattamento a lungo termine. L’inclusione dei biologici nei formulari nazionali e nei programmi di rimborso per malattie rare riduce l’onere economico per i pazienti. I percorsi di accesso ampliati, inclusa la copertura dell’infusione ospedaliera e la distribuzione tramite farmacie specializzate, migliorano la continuità del trattamento. Questi fattori collettivamente migliorano la penetrazione delle terapie e stabilizzano i flussi di entrate a lungo termine per i partecipanti al mercato.

Tendenze Chiave & Opportunità

Spostamento Verso Strategie di Trattamento Precoci e Preventive

Una tendenza chiave riguarda la transizione dalla gestione reattiva delle ricadute alla prevenzione proattiva e a lungo termine delle ricadute. Le linee guida cliniche enfatizzano sempre più l’inizio precoce delle terapie mirate dopo la diagnosi. Questo approccio riduce i danni neurologici cumulativi e i ricoveri ospedalieri. L’adozione del trattamento in fase iniziale estende la durata della terapia per paziente, aumentando il valore del trattamento a vita. La tendenza crea opportunità per i produttori di posizionare le terapie come opzioni di prima linea e investire in dati sui risultati a lungo termine a sostegno dei benefici dell’intervento precoce.

- Ad esempio, l’Aquarius™ XT supporta un totale di 16 canali di dati, che tipicamente includono 10 trasduttori di pressione dedicati. I canali rimanenti sono utilizzati per l’elettromiografia (EMG), l’uroflussometria e il volume di infusione per fornire una valutazione completa.

Espansione della Pipeline e Immunoterapie di Nuova Generazione

L’attività robusta della pipeline presenta forti opportunità di crescita. Gli sviluppatori avanzano con i biologici di nuova generazione, comprese le formulazioni sottocutanee, i regimi di dosaggio estesi e le terapie che mirano a nuovi meccanismi immunitari. Queste innovazioni mirano a migliorare la comodità, l’aderenza e la sicurezza per i pazienti. I trial clinici in corso che esplorano strategie di terapia combinata e personalizzata ampliano ulteriormente le possibilità di trattamento futuro. La diversificazione della pipeline riduce la dipendenza da singoli meccanismi d’azione e supporta l’innovazione sostenuta nel panorama terapeutico della NMOSD.

- Ad esempio, NeuroPace Inc. continua ad espandere la sua pipeline di neuromodulazione reattiva attraverso il sistema RNS®, una piattaforma a circuito chiuso in grado di registrare e rispondere all’attività cerebrale anomala attraverso 2 elettrodi impiantabili con 4 contatti per elettrodo, fornendo stimolazione entro millisecondi dagli eventi rilevati.

Crescente attenzione ai mercati emergenti e non serviti

Le economie emergenti offrono un potenziale significativo non sfruttato a causa di tassi di diagnosi e trattamento storicamente bassi. Gli investimenti nell’infrastruttura neurologica, nella formazione specialistica e nell’accesso diagnostico migliorano l’identificazione delle malattie. Le partnership con distributori regionali e programmi sanitari governativi facilitano l’accesso ai biologici. Con l’aumento della consapevolezza e l’evoluzione dei percorsi di rimborso, queste regioni contribuiscono a incrementare i volumi di pazienti e le opportunità di espansione del mercato a lungo termine.

Sfide Chiave

Alti costi di trattamento e disuguaglianza nell’accesso

L’alto costo delle terapie biologiche rimane una sfida importante. Nonostante il rimborso favorevole in alcune regioni, molti pazienti affrontano un accesso limitato a causa di vincoli di bilancio e limitazioni di copertura. Le pressioni sui costi influenzano le decisioni dei pagatori e possono ritardare l’inizio della terapia. Nelle regioni a basso e medio reddito, la copertura assicurativa limitata restringe l’adozione dei biologici. Queste disparità creano una penetrazione del mercato disomogenea e richiedono ai produttori di bilanciare le strategie di prezzo con iniziative di accesso.

Monitoraggio della sicurezza a lungo termine e aderenza al trattamento

Le terapie NMOSD spesso richiedono somministrazioni croniche, sollevando preoccupazioni sulla sicurezza a lungo termine e sull’aderenza. L’immunosoppressione continua aumenta il rischio di infezioni, richiedendo un monitoraggio continuo e l’educazione del paziente. I trattamenti basati su infusioni possono gravare sui sistemi sanitari e sui pazienti, influenzando la conformità. Gestire le aspettative di sicurezza mantenendo l’aderenza rappresenta una sfida persistente. Affrontare questi problemi richiede metodi di somministrazione migliorati, generazione di prove nel mondo reale e programmi di supporto completo per i pazienti.

Analisi Regionale

Nord America

Il Nord America guida il mercato delle terapie per la Neuromielite Ottica con una quota esatta del 41%, supportata da un’infrastruttura diagnostica avanzata e dall’adozione precoce di terapie biologiche mirate. L’alta consapevolezza tra i neurologi, la disponibilità diffusa dei test per gli anticorpi aquaporin-4 e la forte adesione alle linee guida cliniche guidano l’inizio tempestivo del trattamento. I quadri di rimborso favorevoli e l’inclusione delle terapie NMOSD nei programmi di copertura per malattie rare migliorano l’accesso dei pazienti. L’attività di ricerca clinica robusta e le approvazioni regolatorie precoci rafforzano ulteriormente la maturità del mercato, posizionando il Nord America come la principale regione generatrice di entrate.

Europa

L’Europa rappresenta una quota stimata del 29% del mercato della terapia per la neuromielite ottica, guidata da politiche strutturate per le malattie rare e dall’espansione dell’accesso ai biologici. I paesi con sistemi sanitari pubblici ben consolidati supportano la diagnosi attraverso centri neurologici specializzati e strutture di test centralizzate. Il crescente riconoscimento della NMOSD come condizione distinta dalla sclerosi multipla migliora l’accuratezza del trattamento. Le valutazioni tecnologiche sanitarie regionali influenzano l’adozione della terapia, enfatizzando il valore clinico e i risultati a lungo termine. Investimenti continui nella ricerca neurologica e nei registri pazienti transfrontalieri supportano una costante espansione del mercato.

Asia-Pacifico

L’Asia-Pacifico detiene circa il 22% del mercato e rappresenta l’opportunità regionale in più rapida crescita. La crescente consapevolezza della malattia, il miglioramento dell’accesso a diagnostiche avanzate e l’espansione delle reti di specialisti guidano l’identificazione dei pazienti. Giappone, Cina e Corea del Sud guidano l’adozione regionale grazie a una forte competenza neurologica e all’espansione graduale del rimborso per le malattie rare. L’aumento della spesa sanitaria e il supporto governativo per i biologici migliorano la disponibilità dei trattamenti. Con l’aumento dei tassi diagnostici e la diminuzione delle barriere di accesso, l’Asia-Pacifico continua a contribuire con volumi significativi di pazienti incrementali.

America Latina

L’America Latina rappresenta circa il 5% del mercato della terapia per la neuromielite ottica, caratterizzata da un accesso disomogeneo tra i paesi. I tassi di diagnosi migliorano nei centri urbani con servizi neurologici specializzati, mentre le regioni rurali rimangono sottoservite. Rimborso limitato e alti costi dei biologici limitano l’adozione della terapia. Tuttavia, le riforme sanitarie pubbliche, l’aumento dell’educazione dei medici e le partnership con aziende farmaceutiche globali migliorano l’accesso. Brasile e Messico guidano la domanda regionale grazie all’espansione delle infrastrutture di cura specialistica e al crescente riconoscimento delle malattie rare.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta una quota stimata del 3%, riflettendo uno sviluppo del mercato in fase iniziale. La limitata consapevolezza, le lacune diagnostiche e l’accesso ristretto a terapie avanzate sfidano la crescita. Tuttavia, alcuni paesi del Golfo dimostrano un miglioramento nell’adozione supportato da sistemi sanitari ben finanziati e accesso a biologici specializzati. Gli investimenti in ospedali di cure terziarie e nella formazione neurologica migliorano i tassi di diagnosi. Nel tempo, l’espansione graduale della copertura assicurativa e le iniziative di sensibilizzazione regionale dovrebbero supportare una crescita del mercato modesta ma costante.

Segmentazioni di Mercato:

Per Prodotto:

- Stimolatori del Nervo Vago

- Stimolazione Elettrica Gastrica

Per Applicazione:

- Malattia di Parkinson

- Dolore Cronico

Per Utente Finale:

- Ospedali & Centri di Chirurgia Ambulatoriale (ASC)

- Cliniche & Centri di Fisioterapia

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato della terapia per la Neuromielite Ottica include attori come Nevro Corporation, Abbott, electroCore, Inc., LivaNova PLC, Axonics, Inc., Boston Scientific Corporation, Laborie, Neuropace Inc., Medtronic, Nexstim. Il mercato della terapia per la Neuromielite Ottica presenta un panorama competitivo concentrato ma in evoluzione, modellato dall’innovazione nelle immunoterapie mirate e nelle soluzioni di cura neurologica di supporto. I partecipanti al mercato competono attraverso meccanismi d’azione differenziati, forte efficacia clinica nella prevenzione delle ricadute e crescenti evidenze nel mondo reale a supporto del controllo a lungo termine della malattia. Le aree di focus strategico includono la diversificazione del pipeline, la gestione del ciclo di vita attraverso nuove formulazioni e l’ottimizzazione della somministrazione del trattamento per migliorare l’aderenza. Le aziende danno anche priorità all’espansione regolatoria in ulteriori geografie e indicazioni, rafforzando al contempo la posizione di rimborso nei quadri delle malattie rare. L’enfasi crescente sulla diagnosi precoce, sugli approcci di trattamento personalizzati e sui modelli di cura multidisciplinare intensifica la competizione e guida l’innovazione continua nell’ecosistema terapeutico NMOSD.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Nevro Corporation

- Abbott

- electroCore, Inc.

- LivaNova PLC

- Axonics, Inc.

- Boston Scientific Corporation

- Laborie

- Neuropace Inc.

- Medtronic

- Nexstim

Sviluppi Recenti

- A novembre 2025, Bharat Biotech ha lanciato Nucelion Therapeutics Pvt Ltd come un’organizzazione di ricerca, sviluppo e produzione a contratto (CRDMO) interamente controllata, per concentrarsi su terapie avanzate cellulari e geniche, espandendosi oltre i vaccini verso biologici di nuova generazione per malattie complesse come i tumori e i disturbi genetici, operando con una leadership indipendente da Hyderabad.

- A novembre 2025, StemCyte International, una banca globale di sangue cordonale, ha lanciato un nuovo “Servizio di Protezione Abbinamento Banca Pubblica” a Taiwan, collaborando con Taishin Life per collegare l’assicurazione sulla vita con le banche pubbliche di sangue cordonale, offrendo alle famiglie un maggiore accesso a trapianti salvavita, particolarmente importante data l’elevata costo e scarsità di unità compatibili. Questa iniziativa sfrutta il modello ibrido pubblico/privato di StemCyte e la portata assicurativa di Taishin per creare una rete di sicurezza unica per le terapie con cellule staminali.

- A luglio 2024, Mainstay Medical Holdings plc ha ricevuto approvazioni normative nell’Unione Europea, nel Regno Unito e in Australia per l’etichettatura condizionale MRI a corpo intero del sistema di Neurostimolazione Restorativa ReActiv8.

- A febbraio 2024, Boston Scientific Corporation ha annunciato che la FDA degli Stati Uniti ha approvato un’indicazione ampliata per il Sistema SCS WaveWriter, permettendone l’uso per il trattamento del dolore cronico alla schiena e alle gambe in individui senza una storia di interventi chirurgici alla schiena, comunemente noto come Dolore alla Schiena Non Chirurgico (NSBP).

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le terapie biologiche mirate diventeranno sempre più opzioni di trattamento di prima linea per i pazienti di nuova diagnosi.

- Le strategie di intervento precoce otterranno una più ampia accettazione clinica per ridurre la disabilità neurologica a lungo termine.

- Le terapie di nuova generazione con intervalli di dosaggio estesi miglioreranno l’aderenza e la comodità per i pazienti.

- I progressi diagnostici continueranno ad espandere la popolazione di pazienti identificabili e trattati.

- Gli approcci terapeutici personalizzati basati sullo stato degli anticorpi rafforzeranno i risultati clinici.

- Il supporto al rimborso ampliato migliorerà l’accesso in ulteriori sistemi sanitari.

- I mercati emergenti contribuiranno a una crescita incrementale attraverso una maggiore consapevolezza e infrastruttura.

- Le evidenze del mondo reale giocheranno un ruolo maggiore nella selezione delle terapie e negli aggiornamenti delle linee guida.

- Le strategie di trattamento combinato e sequenziale riceveranno maggiore esplorazione clinica.

- I modelli di cura multidisciplinare plasmeranno la gestione olistica della neuromielite ottica.