Panoramica del Mercato

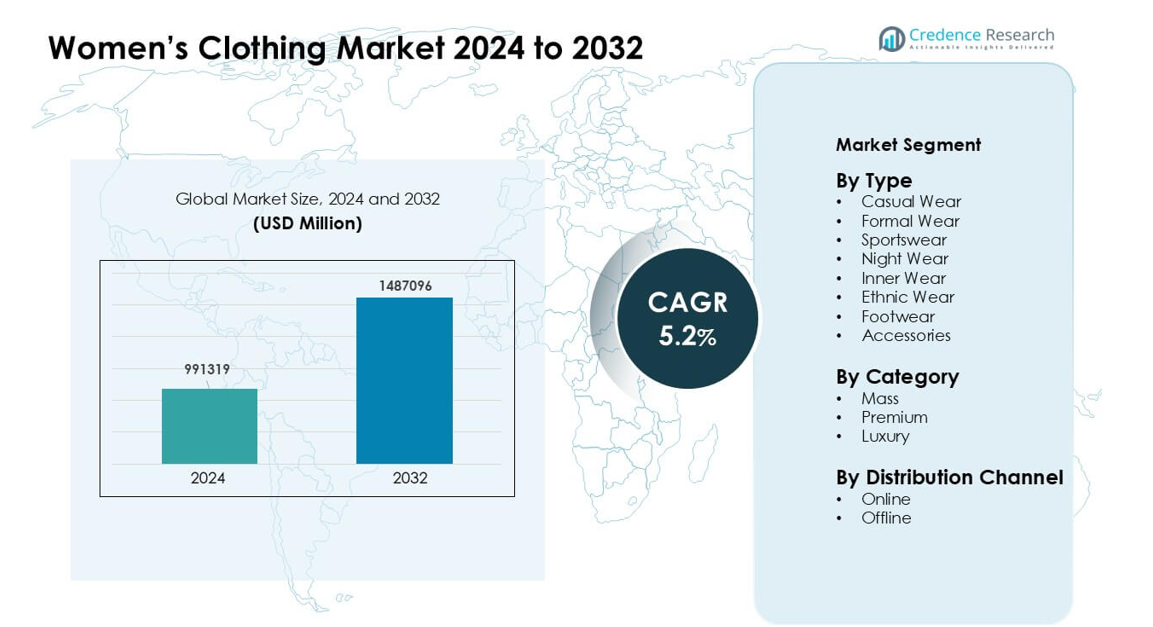

Il mercato dell’abbigliamento femminile è stato valutato a 991319 milioni di USD nel 2024 e si prevede che raggiungerà 1487096 milioni di USD entro il 2032, crescendo a un CAGR del 5,2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Abbigliamento Femminile 2024 |

991319 milioni di USD |

| Mercato dell’Abbigliamento Femminile, CAGR |

5,2% |

| Dimensione del Mercato dell’Abbigliamento Femminile 2032 |

1487096 milioni di USD |

Il mercato dell’abbigliamento femminile è modellato dalle principali case di moda che guidano la domanda globale attraverso una forte equità del marchio e linee di prodotti diversificate. Attori chiave come Gianni Versace S.r.l., DIOR, Burberry, MANOLO BLAHNIK, PRADA, Chanel, Giorgio Armani S.p.A., LOUIS VUITTON, DOLCE & GABBANA S.R.L, e Guccio Gucci S.p.A. rafforzano l’industria con collezioni premium, artigianato di lusso e continua innovazione nel design. Queste aziende espandono l’influenza attraverso negozi di punta, vendita al dettaglio digitale e collaborazioni strategiche. L’Asia-Pacifico è emersa come la regione leader nel 2024 con circa il 38% di quota, supportata da redditi disponibili in aumento, rapida urbanizzazione e forte adozione di categorie sia premium che fast-fashion.

Approfondimenti di Mercato

- Il mercato dell’abbigliamento femminile è stato valutato a 991319 milioni di USD nel 2024 e si prevede che raggiungerà 1487096 milioni di USD entro il 2032, crescendo a un CAGR del 5,2%.

- L’aumento della domanda di abbigliamento casual, che deteneva circa il 36% di quota nel 2024, guida la crescita poiché le donne preferiscono abbigliamento comodo e versatile supportato da abitudini di lavoro ibride e cambiamenti nello stile di vita.

- Sostenibilità, commercio digitale e personalizzazione rimangono tendenze chiave, con tessuti ecologici e raccomandazioni basate su AI che influenzano le decisioni di acquisto nelle categorie premium e di massa.

- La competizione si intensifica poiché i marchi di lusso e i player del fast-fashion espandono le loro presenze globali, offrendo cicli di prodotto rapidi, strategie multicanale e collezioni incentrate sul design.

- L’Asia-Pacifico ha guidato il mercato con circa il 38% di quota nel 2024, seguita dal Nord America al 32%, guidata da un’elevata capacità di spesa, una forte presenza del marchio e una crescente domanda nei segmenti casual, athleisure e premium.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

L’abbigliamento casual ha dominato il mercato dell’abbigliamento femminile nel 2024 con circa il 36% di quota a causa della forte domanda di abbigliamento comodo e quotidiano guidata da modelli di lavoro ibridi e cambiamenti nello stile di vita sociale. Le donne hanno preferito top versatili, denim e tagli rilassati adatti sia per l’uso domestico che all’aperto. I marchi hanno spinto collezioni più ampie utilizzando tessuti traspiranti e design orientati alle tendenze, il che ha aumentato gli acquisti ripetuti. L’abbigliamento sportivo è cresciuto rapidamente con l’espansione della cultura del fitness, mentre l’abbigliamento etnico ha mantenuto una domanda costante in regioni culturalmente diverse. L’abbigliamento da notte, l’intimo, le calzature e gli accessori hanno mostrato una crescita stabile ma hanno detenuto quote minori rispetto all’abbigliamento casual.

- Ad esempio, Uniqlo ha ampliato le sue linee di abbigliamento minimalista per tutti i giorni a livello globale nel 2024 per soddisfare questa domanda, illustrando come i player internazionali stiano puntando sulla segmentazione casual.

Per Categoria

La categoria di massa ha guidato il mercato nel 2024 con una quota di quasi il 58%, sostenuta dall’alta domanda di abbigliamento accessibile e allineato alle tendenze tra i consumatori urbani e semi-urbani. I rivenditori di fast-fashion hanno ampliato le linee di prodotti e la portata delle consegne, attirando acquirenti sensibili al prezzo. L’abbigliamento premium è avanzato poiché gli acquirenti cercavano una migliore qualità dei tessuti, durata e valore del marchio. L’abbigliamento di lusso ha mantenuto un segmento di nicchia ma redditizio grazie al forte coinvolgimento dei gruppi ad alto reddito e al crescente interesse per le collezioni di designer. La crescente esposizione digitale ha ispirato le donne a seguire le tendenze della moda globale in tutte le categorie.

- Ad esempio, etichette globali di fast-fashion come H&M e Primark attraverso le loro estese catene di approvvigionamento hanno continuato a dominare il mercato di massa dell’abbigliamento femminile offrendo collezioni frequenti a prezzi più bassi, mostrando come la scala e l’efficienza dei costi rafforzino il dominio del mercato di massa.

Per Canale di Distribuzione

I canali offline hanno dominato il segmento della distribuzione nel 2024 con una quota di circa il 67% poiché i consumatori hanno continuato a preferire i negozi fisici per la valutazione della vestibilità, il controllo dei tessuti e l’acquisto immediato. Grandi catene di vendita al dettaglio e boutique specializzate hanno ampliato i formati dei negozi per migliorare l’esperienza del cliente attraverso un merchandising migliore e uno styling in-store. I canali online sono cresciuti rapidamente grazie ai resi facili, a un assortimento più ampio e a promozioni guidate dagli influencer. L’adozione dell’e-commerce è aumentata soprattutto tra le donne più giovani e nelle città di livello 2 e 3, dove le reti logistiche ampliate hanno migliorato la velocità di consegna. Le piattaforme digitali hanno anche promosso raccomandazioni personalizzate e sconti stagionali, aumentando i tassi di conversione.

Principali Fattori di Crescita:

Crescente Adozione della Moda Accessibile

La crescente domanda di abbigliamento accessibile e incentrato sulle tendenze agisce come un importante motore di crescita nel mercato dell’abbigliamento femminile. I marchi di fast-fashion rilasciano rapidamente nuovi stili, che attirano gli acquirenti che desiderano aggiornamenti frequenti del guardaroba. Questo modello supporta un volume di vendite più elevato poiché le donne acquistano più pezzi a prezzi più bassi. L’espansione delle catene di vendita al dettaglio nelle aree urbane e semi-urbane aumenta anche l’accessibilità. Le piattaforme digitali ampliano la portata offrendo collezioni economiche con opzioni di pagamento flessibili e raccomandazioni personalizzate. I social media aumentano la visibilità della moda a basso costo attraverso influencer che promuovono nuovi look. Questi fattori spingono una domanda costante nelle categorie di abbigliamento casual, etnico e fusion e rafforzano l’espansione del mercato.

- Ad esempio, Grand View Research ha stimato la dimensione del mercato globale dell’abbigliamento femminile a 1.054,52 miliardi di dollari (oltre 1 trilione di dollari) nel 2023.

Passaggio Verso Comfort e Abbigliamento Athleisure

Le donne preferiscono sempre più abbigliamento che unisca stile e comfort, alimentando una domanda significativa per athleisure, abbigliamento da casa e outfit rilassati per tutti i giorni. Questo cambiamento cresce man mano che più donne adottano routine di fitness, stili di vita di lavoro ibrido e di viaggio. I marchi introducono tessuti traspiranti, materiali elastici e design ergonomici per migliorare l’appeal. L’athleisure diventa una scelta di abbigliamento quotidiano piuttosto che solo abbigliamento sportivo, espandendo la categoria. Il retail online supporta questa crescita offrendo personalizzazione delle taglie e confronti facili. Gli influencer rafforzano la moda orientata al comfort attraverso contenuti di styling nella vita reale. Questa tendenza rimodella le strategie di prodotto e incoraggia le aziende a innovare nella tecnologia dei tessuti e nei design multifunzionali.

- Ad esempio, il mercato globale dell’abbigliamento sportivo femminile, che include capi adatti sia per il tempo libero che per l’allenamento, è stimato rappresentare una parte significativa della domanda di abbigliamento sportivo, illustrando come molte donne scelgano questi indumenti non solo per il fitness ma anche per l’uso quotidiano.

Premiumizzazione e Consapevolezza della Qualità

Molte donne ora danno priorità alla qualità, alla durata e alla reputazione del marchio, il che guida un forte slancio nel segmento dell’abbigliamento premium. Un reddito disponibile più elevato e l’esposizione alle tendenze della moda globale aumentano la disponibilità a pagare di più per capi ben fatti. I marchi premium investono in tessuti pregiati, approvvigionamento etico e costruzione duratura per rafforzare la differenziazione. Questo cambiamento si allinea anche con l’aumento delle scelte sostenibili, dove articoli di migliore qualità riducono le sostituzioni frequenti. Il marketing digitale aiuta le etichette di lusso e premium a mostrare artigianalità e linee in edizione limitata. Poiché più donne cercano valore oltre il prezzo, l’abbigliamento premium cresce più velocemente nelle categorie formali, da lavoro e festive.

Tendenze e Opportunità Chiave:

Aumento della Sostenibilità e della Moda Etica

La sostenibilità emerge come una tendenza e un’opportunità chiave poiché le donne preferiscono tessuti ecologici, approvvigionamento responsabile e produzione trasparente. I marchi adottano cotone biologico, poliestere riciclato e coloranti a basso impatto per attrarre acquirenti consapevoli. Molte donne apprezzano l’abbigliamento che riduce gli sprechi, il che spinge la domanda di moda lenta e guardaroba capsule. Certificazioni e strumenti di tracciabilità aumentano la fiducia nella moda etica. I rivenditori mettono in evidenza collezioni verdi online per attrarre acquirenti più giovani che danno priorità all’impatto ambientale. Questa tendenza incoraggia i produttori a riprogettare le catene di approvvigionamento e ridurre le impronte di carbonio, aprendo nuove nicchie premium per le etichette di moda responsabili.

- Ad esempio, nei rapporti del 2023 e 2024, l’organizzazione non-profit Fashion Revolution ha rilevato che solo il 52% dei principali marchi di moda divulga le liste dei fornitori di Livello 1 (fase finale).

Espansione del Commercio Digitale e Personalizzazione

L’e-commerce sblocca grandi opportunità poiché le donne si affidano alle piattaforme online per comodità, varietà e prezzi competitivi. I rivenditori utilizzano strumenti basati sull’intelligenza artificiale per offrire suggerimenti di taglia, prove virtuali e feed di prodotti personalizzati. Questo migliora la fiducia nell’acquisto e riduce i tassi di reso. Il social commerce cresce attraverso sessioni di shopping in diretta e video di styling guidati da influencer che stimolano gli acquisti d’impulso. I marchi digitali si espandono rapidamente senza negozi fisici, offrendo design unici a costi operativi inferiori. Reti logistiche potenziate migliorano la velocità di consegna e raggiungono città più piccole, alimentando un’adozione più ampia. La personalizzazione rafforza la fedeltà al marchio e aiuta le aziende a mirare più efficacemente a categorie di moda di nicchia.

- Ad esempio, ASOS ha introdotto il suo strumento “See My Fit” basato su AR, permettendo ai clienti di visualizzare 800 abiti su 16 diversi tipi di corpo di modelli (taglie 4–18), aiutando gli acquirenti a scegliere la vestibilità migliore prima di ordinare.

Sfide Chiave:

Competizione Intensa e Pressione sui Prezzi

L’aumento della competizione tra marchi globali, regionali e locali crea una forte pressione sui prezzi nel mercato dell’abbigliamento femminile. Le etichette di fast-fashion lanciano prodotti a prezzi molto bassi, rendendo più difficile per le aziende più piccole mantenere i margini. Sconti frequenti su piattaforme online comprimono ulteriormente la redditività. I consumatori si aspettano stili nuovi costanti, il che aumenta i costi di produzione e accorcia i cicli di vita dei prodotti. I marchi faticano a bilanciare l’accessibilità con la qualità, l’investimento nel marketing e la logistica. I produttori più piccoli affrontano difficoltà nel tenere il passo con cicli di design rapidi e promozioni digitali. Questa sfida spinge le aziende a concentrarsi sull’efficienza operativa e su proposte di valore più forti.

Interruzioni della Catena di Fornitura e Problemi di Gestione dell’Inventario

Il mercato affronta sfide dovute ai ritardi nella catena di fornitura, ai costi fluttuanti delle materie prime e ai modelli di domanda dinamici. Gli articoli di moda seguono cicli brevi, rendendo complessa la pianificazione dell’inventario. La sovrapproduzione porta a sprechi, mentre la sottoproduzione causa esaurimenti delle scorte e perdite di entrate. Eventi globali, carenze di tessuti e ritardi nelle spedizioni influenzano i tempi di consegna e aumentano i costi. I rivenditori si affidano fortemente a previsioni accurate, ma i cambiamenti delle tendenze rendono le previsioni difficili. I resi online aggiungono ulteriore pressione a causa della logistica inversa. Per mitigare questi rischi, le aziende investono in catene di fornitura agili, approvvigionamento locale e sistemi di inventario in tempo reale, ma questi aggiornamenti richiedono risorse significative e pianificazione.

Analisi Regionale

Nord America

Il Nord America ha detenuto circa il 32% della quota del Mercato dell’Abbigliamento Femminile nel 2024, supportato da una forte domanda di abbigliamento casual, athleisure e moda premium. I consumatori hanno preferito tessuti di alta qualità, materiali sostenibili e design versatili. I principali marchi hanno ampliato le strategie omnicanale, combinando l’esperienza in negozio con le piattaforme digitali per aumentare il coinvolgimento. La crescente influenza delle tendenze sui social media ha incoraggiato un rapido ricambio dei prodotti. Gli Stati Uniti sono rimasti il maggiore contributore grazie all’elevato potere d’acquisto e alla forte penetrazione dei marchi di moda globali. Il Canada ha mostrato una crescita costante con un crescente interesse per l’abbigliamento ecologico e orientato al comfort.

Europa

L’Europa ha rappresentato quasi il 28% della quota nel 2024, trainata da case di moda consolidate, crescente premiumizzazione e alta consapevolezza dell’abbigliamento sostenibile. Le donne hanno preferito tessuti durevoli, produzione etica e stile minimalista reso popolare dai marchi regionali. I player del fast-fashion hanno rafforzato la presenza nell’Europa occidentale, mentre i canali online si sono espansi rapidamente nell’Europa centrale e orientale. La regione ha beneficiato di una forte domanda di abbigliamento da lavoro, abbigliamento per occasioni e abbigliamento di lusso. Gli acquirenti attenti alla moda in Germania, Regno Unito, Francia e Italia hanno spinto la domanda continua, supportata da reti di vendita al dettaglio diversificate e tendenze stagionali in evoluzione.

Asia-Pacifico

L’Asia-Pacifico ha guidato il mercato globale con circa il 38% della quota nel 2024, alimentata da una vasta popolazione femminile, redditi disponibili in aumento e adozione della moda in espansione nei centri urbani. La disponibilità di fast-fashion, la cultura degli influencer e il commercio mobile hanno modellato il comportamento d’acquisto. Cina e India hanno guidato vendite significative nell’abbigliamento casual, etnico e nella moda premium accessibile. Il Sud-est asiatico ha visto una forte crescita grazie a demografie giovani e rapida penetrazione dell’e-commerce. I produttori regionali hanno aumentato la produzione di abbigliamento a basso costo e orientato alle tendenze, aumentando la competitività. Lo sviluppo dei centri commerciali in espansione e una più forte infrastruttura logistica hanno supportato una più ampia portata al dettaglio.

America Latina

L’America Latina ha catturato quasi l’8% della quota nel 2024, con una domanda incentrata su abbigliamento quotidiano accessibile, abbigliamento festivo e moda vivace influenzata dagli stili culturali. Brasile, Messico e Argentina hanno guidato gli acquisti, supportati da una crescente urbanizzazione e un accesso più ampio ai marchi internazionali. La volatilità economica ha incoraggiato acquisti sensibili al prezzo, spingendo una forte performance nel segmento di massa. I designer locali hanno guadagnato popolarità attraverso modelli unici ed estetiche regionali. L’adozione dell’e-commerce è migliorata con l’espansione dei pagamenti digitali, aiutando i rivenditori a offrire assortimenti più profondi e collezioni stagionali. Nonostante le fluttuazioni nella spesa dei consumatori, l’interesse costante per la moda ha supportato una crescita moderata.

Medio Oriente & Africa

Il Medio Oriente e l’Africa hanno rappresentato circa il 7% della quota nel 2024, trainati dalla crescente domanda di abbigliamento modesto, moda premium e abbigliamento influenzato culturalmente. I paesi del Golfo hanno mostrato una forte spesa per i marchi di lusso supportata da gruppi ad alto reddito e dall’espansione delle infrastrutture dei centri commerciali. I mercati africani hanno mostrato un crescente interesse per la moda casual e accessibile, guidati dalla crescita urbana e dall’aumento dell’accesso online. I designer locali hanno fuso stili tradizionali con tagli moderni, rafforzando l’identità regionale. L’espansione delle catene di vendita al dettaglio e il miglioramento della logistica hanno ampliato la disponibilità dei prodotti. Sebbene il potere d’acquisto vari tra i paesi, l’adozione della moda continua a rafforzarsi nelle principali metropoli.

Segmentazioni di Mercato:

Per Tipo

- Abbigliamento Casual

- Abbigliamento Formale

- Abbigliamento Sportivo

- Abbigliamento da Notte

- Intimo

- Abbigliamento Etnico

- Calzature

- Accessori

Per Categoria

Per Canale di Distribuzione

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il Mercato dell’Abbigliamento Femminile presenta una forte competizione da parte delle case di lusso globali, dei leader del fast-fashion e dei marchi emergenti digital-first. Aziende come Gianni Versace S.r.l., DIOR, Burberry, MANOLO BLAHNIK, PRADA, Chanel, Giorgio Armani S.p.A., LOUIS VUITTON, DOLCE & GABBANA S.R.L, e Guccio Gucci S.p.A. si concentrano sull’artigianato premium, design esclusivi e alto valore del marchio, rafforzando la loro influenza nei segmenti di lusso e premium. I player del fast-fashion competono attraverso cicli di design rapidi, produzione su larga scala e prezzi competitivi. I marchi nativi digitali si espandono rapidamente utilizzando partnership con influencer, consegne rapide e sviluppo di prodotti basato sui dati. Sostenibilità, approvvigionamento etico e innovazione dei tessuti modellano anche la competizione mentre le aziende cercano una migliore differenziazione. I rivenditori investono in modelli omnicanale che combinano l’esperienza in negozio con la comodità online, migliorando il coinvolgimento dei clienti. Lanci stagionali frequenti, collaborazioni strategiche e l’espansione nei mercati emergenti intensificano ulteriormente la rivalità nel settore.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Protagonisti Chiave

- Gianni Versace S.r.l.

- DIOR

- Burberry

- MANOLO BLAHNIK

- PRADA

- Chanel

- Giorgio Armani S.p.A.

- LOUIS VUITTON

- DOLCE & GABBANA S.R.L

- Guccio Gucci S.pA.

Sviluppi Recenti

- A maggio 2025, Dior ha annunciato che la sua storica direttrice creativa per le collezioni femminili, Maria Grazia Chiuri, ha lasciato dopo nove anni.

- A febbraio 2025, Guccio Gucci S.p.A.: Ha annunciato che il direttore creativo Sabato De Sarno avrebbe lasciato. La sfilata autunno/inverno 2025 di abbigliamento femminile è progettata dallo studio interno di Gucci.

- A ottobre 2024, LOUIS VUITTON: Ha presentato la sua collezione primavera-estate 2025 di abbigliamento femminile al Cour Carrée. Le modelle hanno sfilato su una passerella costruita con 1.000 bauli, evidenziando il patrimonio di viaggio della casa.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Categoria, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato vedrà una crescente domanda di abbigliamento orientato al comfort nell’abbigliamento quotidiano.

- I segmenti premium e di lusso cresceranno poiché le donne sceglieranno materiali di qualità superiore.

- I tessuti sostenibili e la produzione etica diventeranno i principali driver di acquisto.

- Il commercio digitale si espanderà attraverso prove virtuali e strumenti di styling guidati dall’IA.

- I marchi di fast fashion adotteranno cicli di design più brevi per adattarsi ai rapidi cambiamenti di tendenza.

- I marchi regionali guadagneranno terreno fondendo design culturali con tagli moderni.

- Il retail omnicanale si rafforzerà poiché i negozi integreranno esperienze digitali.

- La personalizzazione aumenterà attraverso suggerimenti di taglia, vestibilità e stile basati sui dati.

- L’athleisure e l’abbigliamento sportivo aumenteranno con la crescita dell’adozione del fitness e del benessere.

- La competizione globale si intensificherà poiché più attori entreranno nei mercati emergenti.