Panoramica del Mercato

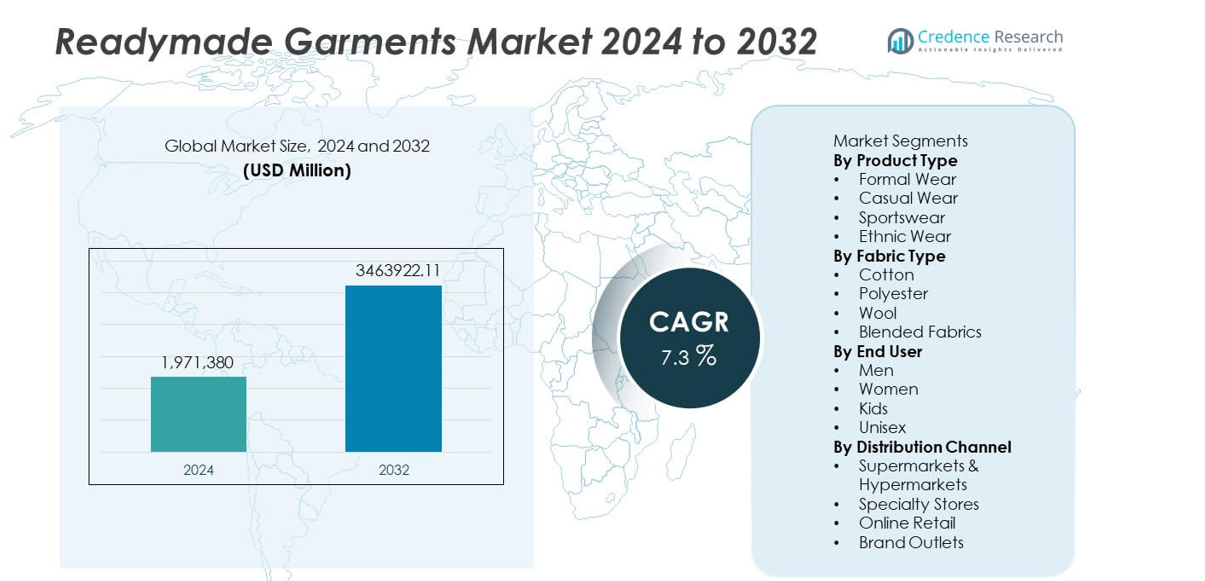

Il mercato dei capi di abbigliamento pronti all’uso è stato valutato a 1.971.380 milioni di USD nel 2024 e si prevede che raggiunga i 3.463.922,11 milioni di USD entro il 2032, crescendo a un CAGR del 7,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Capi di Abbigliamento Pronti all’Uso 2024 |

1.971.380 milioni di USD |

| CAGR del Mercato dei Capi di Abbigliamento Pronti all’Uso |

7,3% |

| Dimensione del Mercato dei Capi di Abbigliamento Pronti all’Uso 2032 |

3.463.922,11 milioni di USD |

I principali attori nel mercato dei capi di abbigliamento pronti all’uso includono Zara (Inditex), H&M Group, Nike Inc., Adidas AG, PVH Corp., Gap Inc., Levi Strauss & Co., VF Corporation, Uniqlo (Fast Retailing) e Ralph Lauren Corporation. Queste aziende guidano attraverso un forte branding globale, rapido sviluppo del prodotto e reti di vendita al dettaglio ed e-commerce estese. Le loro strategie enfatizzano la reattività alle tendenze, l’innovazione avanzata dei tessuti e collezioni orientate alla sostenibilità. L’Asia Pacifico rimane la regione dominante con una quota di mercato del 36%, supportata da una produzione su larga scala, domanda urbana e crescente influenza della moda. Il Nord America segue con il 29%, guidato da una forte adozione di prodotti premium e athleisure, mentre l’Europa detiene il 27%, supportata da una cultura della moda consolidata e.

Approfondimenti di Mercato

- Il mercato dei capi di abbigliamento pronti all’uso ha raggiunto 1.971.380 milioni di USD nel 2024 ed è destinato a crescere a un CAGR del 7,3% fino al 2032, supportato dall’aumento della domanda globale di abbigliamento.

- L’abbigliamento casual guida il segmento del tipo di prodotto con una quota del 46%, trainato da cambiamenti nello stile di vita e una forte preferenza per abiti comodi e versatili tra i principali gruppi di consumatori.

- Le tendenze della moda accelerano grazie all’influenza dei social media, alle iniziative di sostenibilità e alla crescente domanda di athleisure, spingendo i marchi a innovare con tessuti ecologici e cicli di design rapidi.

- La forte concorrenza da parte dei player del fast-fashion e i costi fluttuanti delle materie prime frenano la crescita, specialmente per i produttori dipendenti dalla stabilità dell’approvvigionamento di cotone e poliestere.

- L’Asia Pacifico domina con una quota del 36%, seguita dal Nord America al 29% e dall’Europa al 27%, supportata da forti reti di vendita al dettaglio, alto potere d’acquisto e preferenze di moda in evoluzione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

L’abbigliamento casual domina il segmento del tipo di prodotto con una quota di mercato del 46%, trainato dalla crescente domanda di abbigliamento comodo e quotidiano influenzato dai cambiamenti dello stile di vita e dall’aumento della cultura del lavoro a distanza. I consumatori preferiscono capi versatili adatti sia per il lavoro che per il tempo libero, il che spinge i marchi ad espandere le gamme di denim, maglieria e abbigliamento casual ispirato all’athleisure. L’abbigliamento formale registra una domanda costante a causa delle esigenze aziendali, mentre l’abbigliamento sportivo cresce con l’aumento della consapevolezza del fitness. L’abbigliamento etnico mantiene una forte trazione nei mercati culturalmente orientati. La diversificazione dei prodotti e i cicli di fast-fashion continuano a rafforzare la crescita del mercato in tutte le categorie di prodotti.

- Ad esempio, Inditex ha ampliato la sua gamma casual supportata da un sistema di design digitale che riduce il tempo di campionamento per stile. L’azienda utilizza la tecnologia per accelerare il processo di design e produzione, permettendo alle nuove collezioni di passare dal design ai negozi in poche settimane, significativamente più veloce rispetto ai cicli di mesi dei rivenditori di moda tradizionali.

Per Tipo di Tessuto

Il cotone guida il segmento del tipo di tessuto con una quota del 38%, supportato dalla sua traspirabilità, comfort e ampia accettazione nei climi globali. La crescente preferenza per materiali naturali e sostenibili rafforza il dominio del cotone, specialmente nelle categorie di abbigliamento casual ed etnico. Il poliestere rimane popolare grazie alla convenienza e alla durabilità, mentre i tessuti misti guadagnano slancio poiché offrono migliorata elasticità, controllo dell’umidità e comfort potenziato. La lana detiene una quota minore a causa della domanda stagionale. La crescente consapevolezza della sostenibilità e le pratiche di produzione ecocompatibili modellano le tendenze di selezione dei tessuti nel mercato.

- Ad esempio, Arvind Limited ha ampliato il suo programma di cotone biologico collaborando con migliaia di agricoltori in cluster agricoli in India. L’azienda si è concentrata sull’aumento dell’area totale sotto coltivazione sostenibile per soddisfare la crescente domanda globale di prodotti realizzati con cotone proveniente da fonti responsabili.

Per Utente Finale

L’abbigliamento femminile domina il segmento degli utenti finali con una quota del 41%, guidato dall’ampia varietà di prodotti, dalla frequente rotazione della moda e dall’aumento della spesa per abbigliamento per lavoro, tempo libero e occasioni sociali. Il segmento beneficia di una forte adozione dell’abbigliamento occidentale, della moda veloce e dell’abbigliamento di lusso premium. L’abbigliamento maschile continua a crescere costantemente grazie al crescente interesse per le categorie casual e athleisure, mentre l’abbigliamento per bambini guadagna terreno con la crescente domanda di indumenti durevoli e confortevoli. La categoria unisex si espande poiché i marchi introducono design neutri rispetto al genere in linea con le preferenze moderne della moda e le tendenze inclusive.

Principali Fattori di Crescita

Crescente Domanda di Abbigliamento Economico e Orientato alle Tendenze

Il mercato dei capi di abbigliamento confezionati cresce poiché i consumatori cercano opzioni di abbigliamento eleganti, economiche e frequentemente aggiornate. I marchi di fast fashion introducono nuove collezioni rapidamente, il che incoraggia acquisti ripetuti e aumenta le vendite in volume. Le tendenze dei social media e la moda guidata dagli influencer accelerano l’adozione dei prodotti tra le fasce demografiche più giovani. Le aziende espandono le capacità di design e accorciano i cicli di produzione per soddisfare le preferenze in evoluzione. Questa domanda di abbigliamento alla moda e pronto da indossare rafforza la penetrazione del mercato nelle regioni urbane e semi-urbane.

- Ad esempio, il Gruppo H&M ha utilizzato la sua piattaforma di Gestione del Ciclo di Vita del Prodotto e altre tecnologie per ridurre il tempo dal design allo scaffale, supportando collezioni in rapido movimento attraverso la sua vasta rete di negozi.

Espansione dell’E-Commerce e della Vendita al Dettaglio Omnicanale

La crescita accelera poiché i consumatori si orientano verso lo shopping online per comodità, maggiore scelta di prodotti e prezzi competitivi. Le piattaforme di e-commerce supportano una forte domanda attraverso resi facili, raccomandazioni personalizzate e sconti. I marchi adottano modelli omnicanale che integrano esperienze online e offline, migliorando il coinvolgimento dei clienti. L’adozione dei pagamenti digitali e la logistica migliorata espandono l’accesso sia ai marchi di abbigliamento nazionali che globali. Questo cambiamento nel retail supporta una crescita costante in tutte le categorie di abbigliamento.

- Ad esempio, Uniqlo (Fast Retailing) utilizza la sua infrastruttura digitale per connettersi con una vasta base di clienti, consentendo una visibilità unificata delle scorte tra canali online e negozi a livello globale. Questa integrazione aiuta l’azienda a rispondere alla domanda dei clienti in modo agile, ottimizzando tutto, dalla pianificazione della produzione alla gestione dell’inventario.

Aumento dell’Adozione di Abbigliamento Confortevole e Funzionale

La crescente preferenza per l’abbigliamento orientato al comfort alimenta la domanda di capi leggeri, elasticizzati e traspiranti. L’athleisure, l’abbigliamento da casa e l’abbigliamento casual guadagnano popolarità poiché i consumatori danno priorità alla funzionalità insieme allo stile. Le innovazioni nei tessuti, come materiali che assorbono l’umidità, resistenti alle pieghe e regolatori di temperatura, favoriscono ulteriormente l’adozione. I cambiamenti nelle norme lavorative e le culture di lavoro ibride aumentano anche la domanda di abbigliamento a vestibilità rilassata. Questo cambiamento incoraggia i produttori a investire nella tecnologia dei tessuti e ad ampliare le linee di abbigliamento versatili.

Tendenze e Opportunità Chiave

Crescita della Moda Sostenibile ed Etica

La sostenibilità modella le principali tendenze di mercato poiché i consumatori preferiscono tessuti ecologici, materiali riciclati e pratiche di produzione etiche. I marchi introducono cotone biologico, coloranti a basso impatto e iniziative di moda circolare per ridurre l’impronta ambientale. La trasparenza nell’approvvigionamento e le certificazioni di lavoro equo rafforzano la fiducia dei clienti. Questa tendenza offre opportunità per le aziende che investono nella produzione verde, imballaggi biodegradabili e catene di approvvigionamento responsabili. La crescente consapevolezza dell’impatto climatico continua a spingere i capi confezionati sostenibili verso una domanda mainstream.

- Ad esempio, Patagonia ha ampliato il suo programma di riparazione Worn Wear, supportato da catene di approvvigionamento tracciabili monitorate in fabbriche globali.

Crescente Influenza della Personalizzazione e della Premiumizzazione

La personalizzazione guadagna terreno poiché gli acquirenti cercano vestibilità, design e scelte di tessuto personalizzati. Strumenti tecnologici come la scansione 3D del corpo e la previsione delle taglie basata sull’IA migliorano l’esperienza di acquisto. I segmenti di abbigliamento premium crescono grazie all’aumento dei redditi disponibili e a un orientamento verso tessuti di alta qualità e stili raffinati. I marchi ampliano le collezioni su misura e le linee in edizione limitata per attrarre consumatori aspirazionali. Questa tendenza crea opportunità per le aziende di differenziarsi attraverso l’artigianato, il branding premium e i servizi clienti migliorati.

- Ad esempio, Nike ha ampliato la sua piattaforma di personalizzazione (precedentemente nota come NIKEiD e ora come Nike By You) e gestito un gran numero di ordini personalizzati utilizzando interfacce di design digitale supportate da motori di visualizzazione avanzati.

Sfide Chiave

Volatilità dei Prezzi delle Materie Prime

I prezzi fluttuanti di cotone, poliestere, lana e tessuti misti creano pressione sui costi per i produttori. Le interruzioni meteorologiche, i problemi della catena di approvvigionamento globale e l’aumento dei costi di trasporto influenzano la disponibilità dei materiali. Queste fluttuazioni aumentano le spese di produzione e possono ridurre i margini di profitto per i marchi che operano in segmenti di prezzo competitivo. Le aziende adottano contratti a lungo termine e diversificano le regioni di approvvigionamento per stabilizzare l’offerta. Tuttavia, la persistente instabilità dei costi rimane una sfida per mantenere strategie di prezzo coerenti.

Concorrenza Intensa e Cicli di Moda Rapidi

Il mercato affronta una forte concorrenza da parte di marchi globali, produttori regionali e aziende di fast fashion che offrono design simili a prezzi variabili. I cicli di moda rapidi richiedono innovazione continua e tempi di risposta rapidi, aumentando il rischio di inventario per i rivenditori. I piccoli attori faticano a eguagliare la velocità, la scala e le capacità di marketing dei marchi affermati. L’elevata spesa promozionale intensifica ulteriormente la pressione competitiva. Le aziende devono bilanciare l’adozione delle tendenze con il controllo dei costi per rimanere redditizie in un mercato sovrasaturo.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato del 29%, supportata da una forte domanda di abbigliamento premium, activewear e abbigliamento casual. I consumatori preferiscono capi di marca con tessuti di alta qualità e design moderni, il che stimola la crescita per le etichette di moda globali. L’adozione dell’e-commerce rimane alta, migliorando l’accesso a una vasta gamma di prodotti prêt-à-porter. Le tendenze di sostenibilità influenzano anche il comportamento d’acquisto, incoraggiando i marchi a introdurre linee ecologiche. L’espansione al dettaglio, la crescente consapevolezza della moda e il forte marketing da parte delle aziende leader continuano a sostenere una crescita costante del mercato in tutta la regione.

Europa

L’Europa rappresenta una quota di mercato del 27%, guidata da una forte cultura della moda, elevata spesa per l’abbigliamento e crescente adozione di capi sostenibili. I consumatori mostrano un forte interesse per tessuti di qualità premium, vestibilità su misura e collezioni di designer. Rigorose normative ambientali spingono i marchi ad adottare approvvigionamenti etici e produzione ecologica. Le catene di fast fashion mantengono un’influenza significativa grazie alla domanda guidata dalle tendenze e ai rapidi cicli di prodotto. La crescita è ulteriormente supportata dall’espansione dello shopping online e dalla crescente preferenza dei consumatori per capi versatili adatti al lavoro e al tempo libero.

Asia Pacifico

L’Asia Pacifico guida il mercato globale con una quota di mercato del 36%, trainata da una vasta base di popolazione, redditi disponibili in aumento e rapida urbanizzazione. La domanda di capi economici e orientati alle tendenze cresce rapidamente, supportata da forti capacità produttive in Cina, India, Bangladesh e Vietnam. I marchi locali e globali si espandono aggressivamente attraverso catene di vendita al dettaglio e piattaforme di e-commerce. L’adozione del fast fashion tra i consumatori più giovani guida le vendite ad alto volume. La forza manifatturiera della regione, i vantaggi sui costi e l’influenza crescente della moda continuano a rafforzare la crescita del mercato a lungo termine.

America Latina

L’America Latina detiene una quota di mercato del 5%, supportata da un crescente interesse per l’abbigliamento alla moda ma accessibile. I consumatori apprezzano l’abbigliamento casual e sportivo a causa dei climi caldi e delle crescenti tendenze del fitness. I marchi regionali espandono le linee di prodotti per adattarsi alle preferenze di moda in evoluzione, mentre i marchi internazionali guadagnano terreno attraverso le piattaforme online. Le fluttuazioni economiche sfidano la crescita del segmento premium, ma la domanda rimane stabile per i capi di fascia media. La modernizzazione del retail e la crescente popolazione urbana supportano l’espansione graduale del mercato nei principali paesi.

Medio Oriente & Africa

La regione del Medio Oriente & Africa cattura una quota di mercato del 3%, influenzata dalla crescente urbanizzazione, dalla crescente popolazione giovanile e dalla crescente esposizione alle tendenze della moda globale. La domanda aumenta per abbigliamento modesto, abbigliamento di lusso e abbigliamento casual occidentale, a seconda delle preferenze culturali. L’espansione al dettaglio attraverso centri commerciali e punti vendita di marchi internazionali migliora la disponibilità dei prodotti. La diversificazione economica aumenta la spesa per l’abbigliamento nei paesi del Golfo, mentre l’accessibilità economica guida la domanda nei mercati africani. La crescita dell’e-commerce rafforza l’accesso a una gamma più ampia di capi prêt-à-porter in tutta la regione.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Abbigliamento formale

- Abbigliamento casual

- Abbigliamento sportivo

- Abbigliamento etnico

Per tipo di tessuto

- Cotone

- Poliestere

- Lana

- Tessuti misti

Per utente finale

- Uomini

- Donne

- Bambini

- Unisex

Per canale di distribuzione

- Supermercati e ipermercati

- Negozi specializzati

- Vendita al dettaglio online

- Punti vendita di marca

Per geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica competitiva

La panoramica competitiva presenta i principali attori come Zara (Inditex), H&M Group, Nike Inc., Adidas AG, PVH Corp., Gap Inc., Levi Strauss & Co., VF Corporation, Uniqlo (Fast Retailing) e Ralph Lauren Corporation. Queste aziende rafforzano la loro posizione attraverso cicli di design rapidi, integrazione della catena di fornitura globale e forte visibilità del marchio su canali digitali e offline. I leader del fast fashion sfruttano la domanda guidata dalle tendenze lanciando collezioni frequenti a prezzi competitivi, mentre i marchi di abbigliamento sportivo espandono le linee athleisure supportate da tessuti performanti e marketing lifestyle. I marchi premium si concentrano su qualità, artigianato e personalizzazione per mantenere clienti di alto valore. Investimenti in e-commerce, iniziative di sostenibilità ed esperienze di vendita al dettaglio guidate dalla tecnologia migliorano la competitività. I produttori regionali guadagnano quote attraverso una produzione conveniente e design culturalmente allineati, intensificando la rivalità sul mercato.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi dei Principali Attori

- Zara (Inditex)

- Gruppo H&M

- Nike, Inc.

- Adidas AG

- PVH Corp. (Calvin Klein, Tommy Hilfiger)

- Gap Inc.

- Levi Strauss & Co.

- VF Corporation (The North Face, Vans)

- Uniqlo (Fast Retailing Co., Ltd.)

- Ralph Lauren Corporation

Sviluppi Recenti

- A dicembre 2025, Zara (Inditex) – Zara ha lanciato una collezione capsule con il designer giapponese Soshi Otsuki chiamata “A Sense of Togetherness”, coprendo le linee uomo, donna e bambino.

- A novembre 2025, Zara (Inditex) – Zara ha lanciato una collaborazione con il designer Ludovic de Saint Sernin per l’inverno 2025. La collezione include 48 capi di abbigliamento femminile oltre a capi maschili e accessori, segnando un’importante spinta verso un design più all’avanguardia.

- A settembre 2025, il Gruppo H&M ha presentato la sua collezione Autunno/Inverno 2025 (AW25) alla London Fashion Week con una grande vetrina culturale che combina passerella, musica ed eventi pubblici, riflettendo un cambiamento strategico verso la “premiumizzazione”.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Tipo di Tessuto, Utente Finale, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di indumenti alla moda e accessibili aumenterà con l’accelerazione dei cicli di fast fashion.

- I tessuti sostenibili e l’approvvigionamento etico saranno adottati più ampiamente dai marchi globali.

- L’abbigliamento athleisure e orientato al comfort si espanderà a causa dei cambiamenti nello stile di vita e nel fitness.

- La crescita dell’e-commerce si rafforzerà poiché i consumatori preferiscono lo shopping digitale e la consegna più rapida.

- Gli strumenti di design guidati dall’IA e le soluzioni di fitting virtuale miglioreranno la personalizzazione.

- Le categorie di abbigliamento premium cresceranno poiché gli acquirenti cercano capi di qualità superiore e di lunga durata.

- I produttori regionali guadagneranno più influenza grazie a una produzione efficiente in termini di costi e design locali.

- Le catene di approvvigionamento diventeranno più digitalizzate per migliorare la velocità, la trasparenza e la resilienza operativa.

- I servizi di personalizzazione si espanderanno poiché i consumatori cercano vestibilità su misura e design unici.

- La concorrenza si intensificherà, spingendo i marchi a innovare attraverso materiali, branding e strategie omnicanale.