Panoramica del Mercato

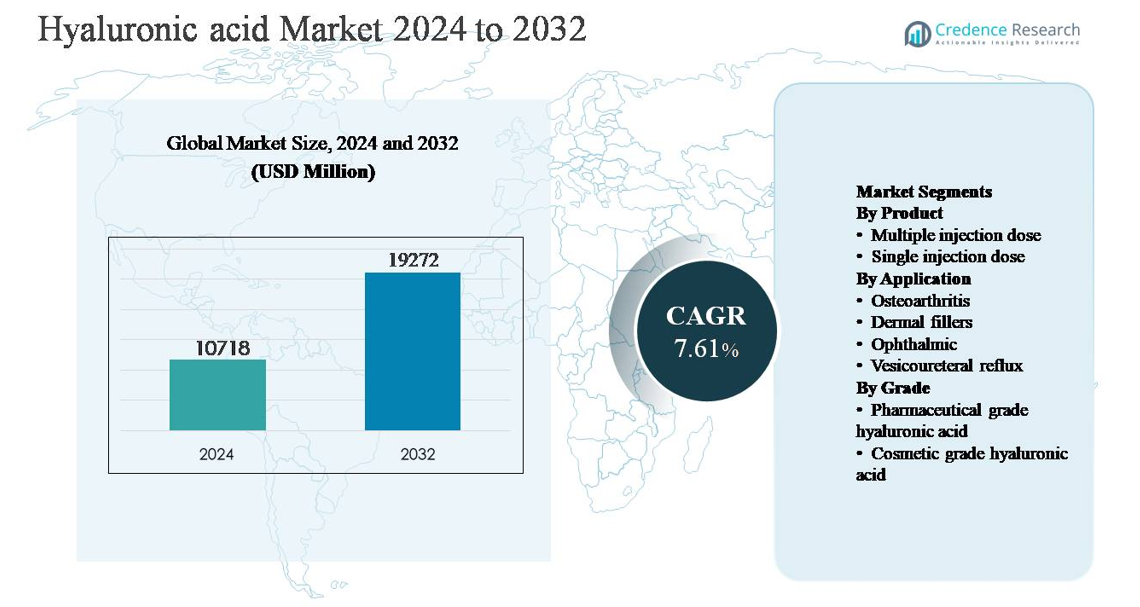

Il mercato globale dell’acido ialuronico è stato valutato a 10.718 milioni di USD nel 2024 e si prevede che raggiungerà i 19.272 milioni di USD entro il 2032, espandendosi a un tasso di crescita annuale composto (CAGR) del 7,61% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Acido Ialuronico 2024 |

10.718 milioni di USD |

| Mercato dell’Acido Ialuronico, CAGR |

7,61% |

| Dimensione del Mercato dell’Acido Ialuronico 2032 |

19.272 milioni di USD |

Il mercato dell’acido ialuronico è guidato da un gruppo di attori ben consolidati, tra cui Allergan Aesthetics, Galderma, ANIKA, Ferring Pharmaceuticals, Bioventus, LG Chem, Lifecore Biomedical, BLOOMAGE, Kewpie e Altergon, che competono nei settori farmaceutico, estetico e oftalmico. Queste aziende si differenziano attraverso capacità avanzate di bio-fermentazione, produzione ad alta purezza e innovazione in formulazioni reticolate e a lunga durata. Il focus strategico sulla conformità normativa e la validazione clinica rafforza la loro posizione nei segmenti iniettabili e terapeutici. Il Nord America è la regione leader, rappresentando circa il 36% del mercato globale, supportato da un’alta adozione di terapie di viscosupplementazione, forte domanda di filler dermici, infrastrutture sanitarie avanzate e la presenza di importanti produttori e fornitori di trattamenti estetici.

Approfondimenti di Mercato

- Il mercato globale dell’acido ialuronico è stato valutato a 10.718 milioni di USD nel 2024 e si prevede che raggiungerà i 19.272 milioni di USD entro il 2032, espandendosi a un CAGR del 7,61% durante il periodo di previsione.

- La crescita del mercato è principalmente guidata dalla crescente domanda di trattamenti per l’osteoartrite e procedure estetiche minimamente invasive, con applicazioni per l’osteoartrite che detengono una quota del ~38% e iniettabili monodose che rappresentano ~62% grazie a sicurezza, convenienza e preferenza clinica.

- I principali trend includono l’adozione rapida della produzione basata sulla bio-fermentazione e l’innovazione in formulazioni reticolate e a lunga durata, in particolare nei filler dermici, che rappresentano quasi il 30% della domanda totale di applicazioni.

- La competizione è modellata da leader farmaceutici ed estetici affermati che si concentrano sulla purezza del prodotto, la longevità delle formulazioni e la conformità normativa, mentre la pressione sui prezzi da parte dei produttori regionali intensifica la rivalità di mercato.

- A livello regionale, il Nord America guida con una quota del ~36%, seguito dall’Europa (~28%) e dall’Asia Pacifico (~24%), con l’Asia Pacifico che mostra la crescita più rapida grazie all’espansione delle procedure cosmetiche e all’accesso alle cure sanitarie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Prodotto:

Il mercato dell’acido ialuronico per prodotto è dominato dalle formulazioni a dose singola, che rappresentano una quota di mercato stimata di circa il 62%. La loro leadership è guidata da una forte adozione nella viscosupplementazione ortopedica e nelle procedure estetiche, dove la sterilità, l’accuratezza del dosaggio e la comodità per il paziente sono fondamentali. I prodotti a dose singola riducono il rischio di contaminazione e semplificano i flussi di lavoro clinici, rendendoli preferiti in ospedali, cliniche e centri chirurgici ambulatoriali. Al contrario, i formati a dose multipla mantengono rilevanza in contesti sensibili ai costi e trattamenti ad alto volume, ma il controllo normativo sull’uso dei conservanti e la sicurezza nella gestione continua a favorire l’adozione a dose singola.

- Ad esempio, MONOVISC® di Anika Therapeutics è fornito come una singola siringa pre-riempita contenente 88 mg di ialuronano in 4 mL, progettata per un’unica somministrazione intra-articolare nell’osteoartrite del ginocchio, eliminando la necessità di dosaggi ripetuti e riducendo i passaggi di gestione procedurale.

Per Applicazione:

Tra le applicazioni, il trattamento dell’osteoartrite rappresenta il sottosegmento dominante con una quota di mercato di circa il 38%, supportato dall’uso diffuso di iniezioni di acido ialuronico per la viscosupplementazione delle articolazioni del ginocchio e dell’anca. L’aumento della prevalenza di disturbi articolari legati all’età, la crescente preferenza per la gestione del dolore minimamente invasiva e l’espansione delle evidenze cliniche a supporto del sollievo sintomatico guidano questo segmento. I filler dermici seguono da vicino, spinti dalla crescita delle procedure estetiche e dalle formulazioni di HA reticolato di lunga durata. Gli usi oftalmici rimangono stabili grazie agli interventi di cataratta di routine, mentre il reflusso vescico-ureterale e altre applicazioni contribuiscono a una domanda di nicchia ma costante.

- Ad esempio, Synvisc®-One di Sanofi offre un’unica iniezione intra-articolare da 6 mL contenente hylan G-F 20 con un peso molecolare medio per Hylan A di circa 6 milioni di Dalton (6.000.000 Da).

Per Grado:

Il mercato per grado è guidato dall’acido ialuronico di grado farmaceutico, che detiene una quota stimata di circa il 68%, riflettendo il suo ampio uso in iniettabili, soluzioni oftalmiche e terapie intra-articolari. Requisiti normativi rigorosi, elevati standard di purezza e profili di sicurezza clinica sostengono il suo dominio. La crescita è rafforzata dall’espansione delle indicazioni terapeutiche e dall’aumento della spesa sanitaria. L’acido ialuronico di grado cosmetico continua a guadagnare slancio nei prodotti per la cura della pelle topica e nei prodotti estetici non invasivi, guidato dalla consapevolezza dei consumatori sui benefici di idratazione e anti-invecchiamento, sebbene la sua quota di mercato rimanga secondaria a causa dei prezzi più bassi e delle soglie normative.

Principale Motore di Crescita

Aumento della Prevalenza dell’Osteoartrite e dei Disturbi Muscoloscheletrici

L’aumento del carico globale di osteoartrite e altre condizioni degenerative delle articolazioni rimane un motore di crescita primario per il mercato dell’acido ialuronico. Le popolazioni in invecchiamento, gli stili di vita sedentari, la prevalenza dell’obesità e le lesioni legate allo sport stanno espandendo significativamente il bacino di pazienti che necessitano di soluzioni per la gestione del dolore articolare. La viscosupplementazione a base di acido ialuronico è ampiamente adottata come trattamento minimamente invasivo che migliora la lubrificazione articolare, riduce il dolore e ritarda l’intervento chirurgico. Il suo profilo di sicurezza favorevole rispetto all’uso a lungo termine di FANS o corticosteroidi rafforza ulteriormente l’accettazione da parte di medici e pazienti. L’aumento del sostegno clinico, l’espansione della copertura dei rimborsi in diversi sistemi sanitari e la crescente consapevolezza dei trattamenti ortopedici non chirurgici continuano ad accelerare la domanda di acido ialuronico di grado farmaceutico in ospedali, cliniche specialistiche e contesti di cura ambulatoriale.

- Ad esempio, il Durolane® di Ferring Pharmaceuticals è prodotto utilizzando tecnologia di acido ialuronico stabilizzato non animale e fornito come siringa sterile pre-riempita contenente 60 mg di acido ialuronico in 3 mL, progettato per una singola sessione di viscosupplementazione.

Crescente Domanda di Procedure Estetiche e Cosmetiche

La rapida crescita delle procedure estetiche minimamente invasive sta fortemente guidando il consumo di acido ialuronico, in particolare nei filler dermici e nelle applicazioni di ringiovanimento della pelle. L’aumento del reddito disponibile, l’urbanizzazione e una maggiore attenzione all’aspetto fisico sia tra le popolazioni anziane che giovani hanno ampliato la domanda di volumizzazione facciale, riduzione delle rughe e miglioramento delle labbra. La biocompatibilità, la reversibilità e l’integrazione naturale nella pelle dell’acido ialuronico lo rendono il materiale preferito per i filler iniettabili. Le innovazioni di prodotto come le formulazioni reticolate con longevità estesa e migliorata viscoelasticità stanno migliorando i risultati dei trattamenti e i tassi di ripetizione delle procedure. La proliferazione di cliniche estetiche, l’accettazione crescente delle procedure cosmetiche tra gli uomini e la forte influenza dei social media continuano a sostenere la crescita costante nei mercati dell’acido ialuronico cosmetico e iniettabile.

- Ad esempio, il JUVÉDERM® VOLUMA® XC di Allergan Aesthetics è prodotto utilizzando la tecnologia Vycross® e contiene 20 mg/mL di acido ialuronico, progettato per ottenere alta coesività del gel e capacità di sollevamento per iniezioni profonde nel viso medio, con valutazioni cliniche che dimostrano una volumizzazione strutturale mantenuta fino a 24 mesi dopo il trattamento.

Crescita nelle Applicazioni Oftalmiche e di Somministrazione di Farmaci

L’uso crescente dell’acido ialuronico nelle formulazioni oftalmiche e nei sistemi avanzati di somministrazione di farmaci sta contribuendo in modo significativo alla crescita del mercato. In oftalmologia, l’acido ialuronico è ampiamente utilizzato in lacrime artificiali, agenti viscoelastici post-chirurgici e soluzioni intraoculari grazie alle sue proprietà di lubrificazione, ritenzione dell’umidità e protezione dei tessuti. L’aumento dei volumi di chirurgia della cataratta e la crescente prevalenza della sindrome dell’occhio secco stanno rafforzando la domanda. Oltre all’oftalmologia, l’acido ialuronico è sempre più utilizzato come vettore di farmaci per la somministrazione mirata in oncologia, dermatologia e medicina rigenerativa. La sua capacità di migliorare la biodisponibilità e il rilascio controllato supporta l’adozione nelle formulazioni terapeutiche di nuova generazione, ampliando la sua rilevanza clinica e commerciale.

Tendenza e Opportunità Chiave

Passaggio Verso la Bio-Fermentazione e la Produzione Sostenibile

Una tendenza significativa che sta plasmando il mercato dell’acido ialuronico è il passaggio da fonti di origine animale alla produzione basata sulla bio-fermentazione. I produttori stanno adottando sempre più tecnologie di fermentazione microbica per garantire un controllo costante del peso molecolare, una maggiore purezza e una migliore riproducibilità da lotto a lotto. Questa transizione affronta preoccupazioni etiche, riduce i rischi di contaminazione e si allinea con i requisiti normativi e di sostenibilità. L’acido ialuronico bio-fermentato è particolarmente apprezzato nelle applicazioni farmaceutiche e cosmetiche, supportando il posizionamento di prodotti premium. Esistono opportunità per i produttori che investono in infrastrutture di fermentazione scalabili e tecnologie avanzate di purificazione. Poiché la sostenibilità diventa una priorità di approvvigionamento per i marchi farmaceutici e di cura personale, si prevede che l’acido ialuronico di origine biologica guadagnerà una preferenza di mercato più forte.

- Ad esempio, Bloomage Biotech gestisce strutture di fermentazione microbica su larga scala in Cina utilizzando ceppi di Streptococcus, con singoli serbatoi di fermentazione che superano i 20 m³ di volume operativo e sistemi di purificazione a valle in grado di produrre acido ialuronico di grado farmaceutico con livelli di endotossine controllati al di sotto di 0,5 EU/mg, supportando applicazioni iniettabili e oftalmiche.

Innovazione nelle Formulazioni Reticolate e a Lunga Durata

Le avanzate tecnologie nella chimica della reticolazione e nella modifica molecolare stanno creando significative opportunità di crescita per il mercato dell’acido ialuronico. Nuove formulazioni offrono una stabilità migliorata, un tempo di permanenza prolungato e una maggiore resistenza meccanica, in particolare nei filler dermici e nelle iniezioni per l’osteoartrite. Queste innovazioni riducono la frequenza delle iniezioni e migliorano la compliance dei pazienti, aumentando i tassi di adozione. I produttori stanno anche sviluppando prodotti ibridi che combinano acido ialuronico con anestetici o agenti rigenerativi per migliorare i risultati terapeutici. Il continuo investimento nella scienza delle formulazioni e nella validazione clinica sta permettendo la differenziazione nei mercati competitivi, supportando strategie di prezzo premium e ampliando l’uso in indicazioni terapeutiche emergenti.

- Ad esempio, la gamma Teosyal® PureSense di Teoxane incorpora lo 0,3% di cloridrato di lidocaina in gel di acido ialuronico reticolato, permettendo un’anestesia locale immediata durante l’iniezione mantenendo il modulo elastico e la coesività del gel.

Principale Sfida

Alti Costi di Produzione e Sensibilità al Prezzo

Gli alti costi di produzione e purificazione rappresentano una sfida significativa per il mercato dell’acido ialuronico, in particolare per i prodotti di grado farmaceutico. I processi di fermentazione avanzati, i rigorosi requisiti di controllo qualità e i complessi passaggi di purificazione a valle aumentano le spese di produzione. Questi costi possono limitare l’accessibilità nei mercati sensibili al prezzo e frenare l’adozione nelle economie emergenti. Inoltre, la pressione competitiva da parte di produttori a basso costo intensifica le sfide di prezzo, impattando i margini di profitto per i produttori affermati. Bilanciare l’efficienza dei costi con la conformità normativa e la qualità del prodotto rimane una preoccupazione critica. Le aziende devono ottimizzare i rendimenti di produzione, investire in tecnologie scalabili e migliorare l’efficienza della catena di approvvigionamento per rimanere competitive mantenendo gli standard di prodotto.

Complessità Normativa e Barriere alla Differenziazione del Prodotto

Il mercato dell’acido ialuronico affronta sfide normative derivanti da diversi quadri di classificazione tra le regioni, dove i prodotti possono essere regolati come farmaci, dispositivi medici o cosmetici. Navigare in questi complessi percorsi normativi aumenta i tempi di approvazione e i costi di conformità, in particolare per le applicazioni iniettabili e terapeutiche. Inoltre, la saturazione del mercato nei filler dermici e nella viscosupplementazione ha intensificato la competizione, rendendo la differenziazione del prodotto sempre più difficile. I clinici spesso percepiscono i prodotti come intercambiabili, limitando la fedeltà al marchio. Per superare queste sfide, i produttori devono investire in evidenze cliniche, innovazione delle formulazioni e sorveglianza post-mercato per dimostrare chiaramente i vantaggi in termini di sicurezza, efficacia e prestazioni.

Analisi Regionale

Nord America:

Il Nord America guida il mercato dell’acido ialuronico, rappresentando circa il 36% della quota di mercato globale, trainato da una forte domanda nel trattamento dell’osteoartrite, nei filler dermici e nelle applicazioni oftalmiche. La regione beneficia di un’infrastruttura sanitaria avanzata, di un’elevata adozione di procedure estetiche minimamente invasive e di un’ampia disponibilità di prodotti di viscosupplementazione approvati dalla FDA. Una popolazione che invecchia e una crescente prevalenza di disturbi articolari continuano a sostenere la domanda di acido ialuronico di grado farmaceutico. Inoltre, la presenza di grandi produttori, una robusta attività di ricerca clinica e percorsi di rimborso favorevoli negli Stati Uniti rafforzano ulteriormente la leadership di mercato sia nei segmenti terapeutici che cosmetici.

Europa:

L’Europa rappresenta quasi il 28% del mercato globale dell’acido ialuronico, supportata da una forte adozione nelle cure ortopediche, nella medicina estetica e in oftalmologia. Paesi come Germania, Francia, Italia e Regno Unito guidano la domanda regionale grazie a sistemi sanitari ben consolidati e alla crescente preferenza per trattamenti non chirurgici. La regione beneficia anche di elevati standard normativi che favoriscono prodotti di acido ialuronico di grado farmaceutico e bio-fermentato. L’aumento dell’adozione di filler dermici, l’espansione della popolazione geriatrica e l’innovazione costante nelle formulazioni reticolate contribuiscono a una crescita costante, mentre il crescente turismo medico nell’Europa meridionale supporta ulteriormente la domanda di applicazioni estetiche.

Asia Pacifico:

L’Asia Pacifico rappresenta circa il 24% del mercato globale dell’acido ialuronico ed è il segmento regionale in più rapida crescita. La crescita è trainata dall’espansione dell’accesso sanitario, dall’aumento del reddito disponibile e dalla crescente domanda di procedure cosmetiche ed estetiche in paesi come Cina, Corea del Sud, Giappone e India. Una popolazione che invecchia e un’incidenza crescente di osteoartrite aumentano ulteriormente la domanda terapeutica. La regione beneficia anche dell’espansione della capacità produttiva locale, in particolare per l’acido ialuronico di grado cosmetico, e di una forte consapevolezza dei consumatori sui prodotti per la cura della pelle e anti-invecchiamento, supportando un’adozione diffusa nelle applicazioni mediche e per la cura personale.

America Latina:

L’America Latina detiene circa il 7% del mercato globale dell’acido ialuronico, con una crescita supportata dall’aumento della domanda di trattamenti estetici e dall’espansione graduale dei servizi di cura ortopedica. Brasile e Messico sono i principali contributori, trainati da una forte cultura della chirurgia estetica e dalla crescente consapevolezza delle procedure di ringiovanimento facciale minimamente invasive. Il miglioramento dell’infrastruttura sanitaria e la crescita delle reti di cliniche private supportano l’adozione delle terapie di viscosupplementazione. Tuttavia, la sensibilità ai prezzi e la copertura di rimborso limitata frenano un’adozione più rapida di prodotti di grado farmaceutico. Nonostante queste sfide, l’urbanizzazione crescente e l’espansione delle popolazioni della classe media continuano a creare opportunità di crescita costante.

Medio Oriente & Africa:

La regione del Medio Oriente & Africa rappresenta circa il 5% del mercato globale dell’acido ialuronico, trainata principalmente dalle applicazioni estetiche e dermatologiche. Paesi come gli Emirati Arabi Uniti e l’Arabia Saudita guidano la domanda regionale grazie al crescente turismo medico, all’espansione delle strutture sanitarie private e all’aumento dell’accettazione delle procedure cosmetiche. Anche le applicazioni oftalmiche contribuiscono, supportate dall’aumento dei volumi di chirurgia della cataratta. Tuttavia, l’accesso limitato a trattamenti ortopedici avanzati e un’infrastruttura sanitaria disomogenea in alcune parti dell’Africa limitano una penetrazione di mercato più ampia. Miglioramenti graduali negli investimenti sanitari e nella disponibilità di specialisti dovrebbero supportare una crescita moderata a lungo termine.

Segmentazioni di Mercato:

Per Prodotto

- Dose a iniezione multipla

- Dose a iniezione singola

Per Applicazione

- Osteoartrite

- Filler dermici

- Oftalmico

- Reflusso vescico-ureterale

Per Grado

- Acido ialuronico di grado farmaceutico

- Acido ialuronico di grado cosmetico

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dell’acido ialuronico è caratterizzato dalla presenza di aziende farmaceutiche globali, produttori specializzati di biopolimeri e innovatori focalizzati sull’estetica che competono nei segmenti terapeutico, cosmetico e oftalmico. I partecipanti al mercato enfatizzano la purezza del prodotto, il controllo del peso molecolare e la conformità normativa per rafforzare il posizionamento, in particolare nelle applicazioni di grado farmaceutico. Le aziende investono attivamente in tecnologie di bio-fermentazione, chimiche avanzate di reticolazione e produzione scalabile per migliorare la coerenza e l’efficienza dei costi. Le iniziative strategiche come l’espansione del portafoglio, la validazione clinica e l’ingresso nei mercati geografici rimangono centrali per la competizione. Nel segmento estetico, la differenziazione è guidata dalla longevità della formulazione, dalle prestazioni viscoelastiche e dai profili di sicurezza. Nel frattempo, le partnership con cliniche, distributori e istituti di ricerca supportano la penetrazione del mercato. Nel complesso, la competizione si intensifica man mano che i cicli di innovazione si accorciano e i produttori cercano di bilanciare le prestazioni premium con le pressioni sui prezzi nei diversi mercati di utilizzo finale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- ANIKA

- Allergan Aesthetics

- altergon

- BLOOMAGE

- bioventus

- FERRING PHARMACEUTICALS

- GALDERMA

- kewpie

- LG Chem

- Lifecore BIOMEDICAL

Sviluppi Recenti

- Nel settembre 2025, la campagna “Allergan Aesthetics Naturally You with Injectable Hyaluronic Acid Fillers”, Allergan Aesthetics ha lanciato una campagna educativa dedicata incentrata sui filler iniettabili HA (“Naturally You with Injectable Hyaluronic Acid Fillers”), ancorata al rilascio del Rapporto sui Filler Iniettabili di Acido Ialuronico per migliorare la comprensione clinica e dei consumatori sulla sicurezza, l’uso e i risultati dei filler HA.

- Il 29 luglio 2025, Anika ha evidenziato la sua continua leadership nell’innovazione HA attraverso prodotti chiave tra cui MONOVISC®, ORTHOVISC®, CINGAL® e HYALOFAST®, riaffermando l’enfasi strategica sulle soluzioni rigenerative basate su HA in ortopedia.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Applicazione, Grado e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di acido ialuronico continuerà a crescere a causa dell’invecchiamento della popolazione e dell’aumento della prevalenza di disturbi articolari.

- Le procedure estetiche minimamente invasive rimarranno un catalizzatore chiave per la crescita, supportando l’adozione sostenuta delle formulazioni di filler dermici.

- La produzione basata sulla bio-fermentazione sostituirà sempre più le fonti di origine animale per migliorare la purezza, la sicurezza e l’accettazione normativa.

- L’acido ialuronico di grado farmaceutico manterrà la sua dominanza, guidato dall’espansione delle applicazioni terapeutiche e oftalmiche.

- L’innovazione nelle formulazioni reticolate e a lunga durata migliorerà i risultati clinici e ridurrà la frequenza dei trattamenti.

- L’Asia Pacifico emergerà come il mercato regionale in più rapida crescita grazie all’aumento dell’accesso alla sanità e alla consapevolezza cosmetica.

- L’integrazione dell’acido ialuronico nelle applicazioni avanzate di somministrazione di farmaci e medicina rigenerativa espanderà la rilevanza clinica.

- I produttori si concentreranno sulla produzione scalabile e sull’ottimizzazione dei costi per affrontare la sensibilità ai prezzi nei mercati emergenti.

- Il controllo normativo si intensificherà, incoraggiando una convalida clinica più forte e una standardizzazione della qualità.

- Le partnership strategiche e l’espansione geografica rimarranno critiche per mantenere una posizione competitiva.