Panoramica del Mercato

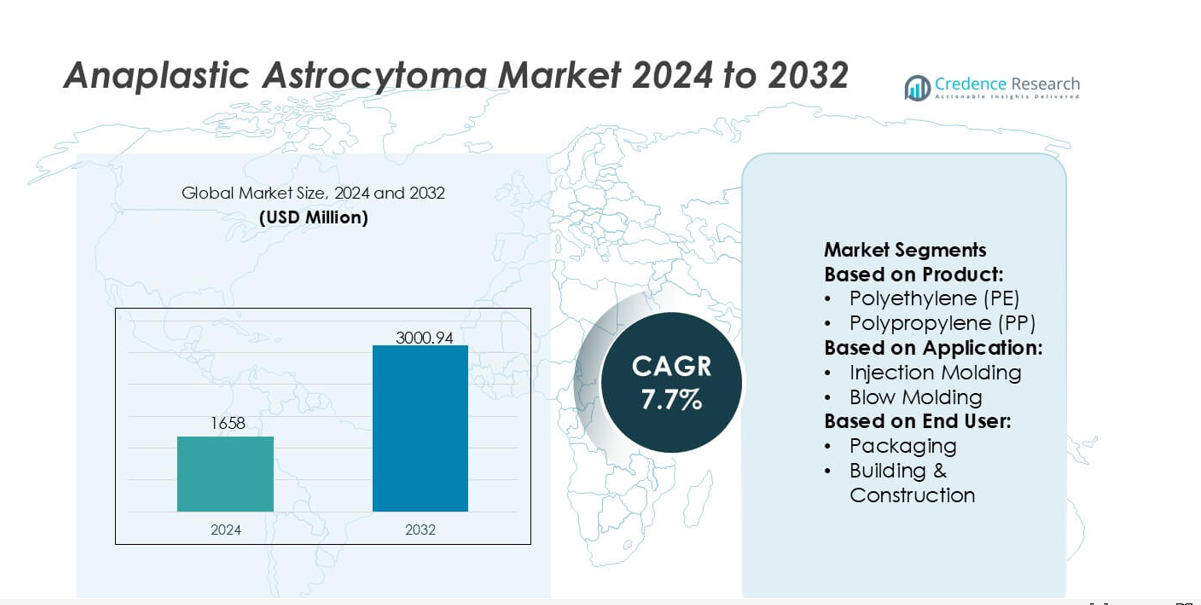

La dimensione del mercato degli Astrocitomi Anaplastici è stata valutata a 1658 milioni di USD nel 2024 ed è prevista raggiungere i 3000,94 milioni di USD entro il 2032, con un CAGR del 7,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Astrocitomi Anaplastici 2024 |

1658 milioni di USD |

| Mercato degli Astrocitomi Anaplastici, CAGR |

7,7% |

| Dimensione del Mercato degli Astrocitomi Anaplastici 2032 |

3000,94 milioni di USD |

Il mercato degli Astrocitomi Anaplastici è influenzato da un gruppo diversificato di sviluppatori di tecnologia, diagnostica e terapie che ampliano le capacità nei test molecolari, nell’imaging avanzato e nelle piattaforme di trattamento mirato. Queste aziende rafforzano la competitività attraverso investimenti in diagnostica di precisione, strumenti clinici abilitati dall’IA e pipeline di ricerca neuro-oncologica innovativa che affrontano la complessità del tumore e migliorano i risultati delle cure. Il Nord America rimane la regione leader, detenendo una quota di mercato esatta del 41%, supportata da una forte infrastruttura clinica, alta adozione del profilo genomico e ampia partecipazione a studi clinici per terapie di nuova generazione. L’ecosistema sanitario avanzato della regione continua a rafforzare la sua leadership nell’innovazione e nell’accesso ai trattamenti.

Approfondimenti di Mercato

- Il mercato è stato valutato a 1658 milioni di USD nel 2024 ed è previsto raggiungere i 3000,94 milioni di USD entro il 2032 con un CAGR del 7,7%.

- La domanda cresce poiché la diagnostica molecolare, l’imaging abilitato dall’IA e le terapie mirate rafforzano la precisione del trattamento, supportando una più ampia adozione nella cura dei gliomi di alto grado.

- I trend mostrano un aumento degli investimenti nella ricerca sull’immunoterapia e nella personalizzazione guidata dai biomarcatori, mentre la competizione si intensifica con gli innovatori che migliorano le pipeline neuro-oncologiche.

- Le restrizioni emergono dai costi elevati dei trattamenti, dall’accesso limitato all’imaging avanzato nelle economie emergenti e dalla resistenza terapeutica persistente che influenza i risultati a lungo termine.

- L’analisi regionale indica che il Nord America guida con una quota del 41%, mentre Europa e Asia-Pacifico si espandono attraverso una più forte infrastruttura clinica e un crescente utilizzo del profilo genomico, supportando una migliore penetrazione del segmento nelle tecnologie diagnostiche e di trattamento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Prodotto

Il polietilene (PE) detiene la quota dominante nella catena del valore dei polimeri nel mercato dell’Astrocytoma Anaplastico, supportato dalla sua ampia flessibilità di lavorazione, stabilità chimica e scalabilità economica che ne favoriscono l’adozione in attrezzature mediche e di laboratorio specializzate. La sua forte domanda riflette un’ampia compatibilità con i processi di sterilizzazione e l’integrazione nei consumabili diagnostici utilizzati in contesti oncologici. Categorie di prodotti come PP, PC, PA e PEEK ampliano la rilevanza grazie a prestazioni meccaniche superiori, mentre polimeri avanzati come LCP e PPSU guadagnano terreno per componenti ad alta precisione. Le crescenti esigenze di materiali durevoli e biocompatibili continuano a rafforzare l’utilizzo di prodotti guidati dal PE.

- Ad esempio, il copoliestere di grado medico di Eastman Chemical Company (come Eastar 6763 o Tritan) presenta un indice di fluidità a caldo di circa 8-9 g/10 min (alle condizioni di prova rilevanti) e una resistenza alla trazione intorno a 24 MPa alla rottura (o superiore al punto di snervamento), consentendo la formazione affidabile di cartucce di test oncologici stampate con precisione e componenti di trasferimento sterili utilizzati nei flussi di lavoro neuro-diagnostici avanzati.

Per Applicazione

Lo stampaggio a iniezione emerge come il segmento applicativo leader con la quota di mercato più alta, guidato dalla sua precisione, ripetibilità e idoneità per la produzione di involucri di dispositivi complessi legati all’oncologia, cartucce diagnostiche e componenti per attrezzature di ricerca. Il suo dominio è supportato da un’elevata produttività e compatibilità con polimeri ingegnerizzati come PEEK, ABS e PC che soddisfano rigorosi standard di prestazioni cliniche. Lo stampaggio per soffiaggio, l’estrusione e la termoformatura seguono per i loro ruoli nel packaging, tubazioni e involucri protettivi utilizzati nei flussi di lavoro terapeutici e diagnostici. L’accento crescente su affidabilità, precisione dimensionale e fabbricazione priva di contaminazioni sostiene la leadership dello stampaggio a iniezione.

- Ad esempio, i gradi di polietilene Marlex® di Chevron Phillips Chemical Co., LLC utilizzati nelle applicazioni di stampaggio medico offrono una resistenza alla trazione di snervamento di 26,2 MPa e un allungamento alla rottura di 650 mm/mm, mantenendo un indice di fusione di 0,9 g/10 min, consentendo la formazione precisa di involucri per dispositivi diagnostici e mantenendo un’elevata integrità strutturale sotto cicli di sterilizzazione ripetuti.

Per Utente Finale

I Dispositivi Medici rappresentano il segmento utente finale dominante con una quota sostanziale poiché la domanda accelera per componenti ingegnerizzati con precisione utilizzati nelle diagnosi neuro-oncologiche, strumenti chirurgici e sistemi di monitoraggio avanzati a supporto della gestione dell’Astrocytoma Anaplastico. Il segmento beneficia delle rigorose aspettative normative per sicurezza, biocompatibilità e durata, guidando l’adozione di polimeri ad alte prestazioni come PC, PEEK, PA e PPSU. Imballaggi, automotive, elettronica ed elettrodomestici e beni di consumo mantengono ruoli secondari, sfruttando la versatilità dei polimeri per attrezzature ausiliarie, contenitori di trasporto e sistemi di movimentazione. L’espansione dell’innovazione neurochirurgica continua a rafforzare la posizione di leadership del settore dei dispositivi medici.

Principali Fattori di Crescita

Avanzamento nella Diagnostica Molecolare e Medicina Personalizzata

Il mercato dell’Astrocytoma Anaplastico cresce man mano che i centri oncologici adottano il profilo genomico, l’analisi della metilazione MGMT e i test delle mutazioni IDH1/IDH2 per personalizzare le strategie terapeutiche. Queste diagnostiche di precisione consentono ai medici di migliorare la selezione dei trattamenti, prevedere il comportamento del tumore e monitorare la risposta terapeutica con maggiore precisione. L’integrazione ampliata del sequenziamento di nuova generazione e delle piattaforme di biopsia liquida rafforza le capacità di rilevamento precoce e supporta la pianificazione della terapia personalizzata. Man mano che la classificazione dei sottotipi molecolari diventa centrale nella gestione clinica, aumenta la domanda di strumenti diagnostici avanzati e test complementari che affinano il processo decisionale e aumentano l’efficacia complessiva del trattamento.

- Ad esempio, i materiali Fortron® PPS e Celanex® PBT di Celanese Corporation utilizzati nelle cartucce diagnostiche molecolari offrono un modulo di trazione di 11.000 MPa e temperature di deflessione del calore superiori a 205°C, mentre i suoi gradi DURACON® POM mostrano stabilità di tolleranza dimensionale entro ±0,02 mm durante lo stampaggio microfluidico ad alta precisione, consentendo la formazione affidabile di camere di saggio NGS e componenti di rilevamento delle mutazioni sotto cicli termici ripetuti.

Adozione Crescente di Terapie Mirate e Regimi Combinati

L’espansione del mercato è guidata dall’uso crescente di agenti mirati, inclusi inibitori della chinasi e modulatori epigenetici, che completano i protocolli di radioterapia e chemioterapia. I regimi combinati migliorano i risultati di sopravvivenza affrontando l’eterogeneità del tumore e superando i meccanismi di resistenza. I trial clinici che esplorano gli effetti sinergici delle immunoterapie, dei trattamenti anti-angiogenici e degli agenti guidati a livello molecolare continuano ad accelerare l’innovazione terapeutica. Man mano che le prove di un miglior controllo della progressione si rafforzano, i fornitori di assistenza sanitaria integrano sempre più approcci multimodali, guidando una domanda sostenuta di terapie avanzate e quadri di trattamento basati sulla precisione nei centri di neuro-oncologia.

- Ad esempio, il portafoglio di policarbonato LEXAN™ HPX di SABIC utilizzato nei sistemi di somministrazione di farmaci oncologici e diagnostici offre una resistenza all’impatto Izod intagliata di circa 65 J/m a 85 J/m (o circa 850 J/m in alcuni metodi di test altamente specializzati, non intagliati) e supporta la sterilizzazione gamma senza una riduzione misurabile della chiarezza ottica.

Crescita dell’Imaging Neuro-Avanzato e Pianificazione del Trattamento Abilitata dall’IA

L’adozione di MRI ad alta risoluzione, imaging funzionale e modelli predittivi basati sull’IA supporta una mappatura del tumore e un monitoraggio della progressione più accurati nella cura dell’astrocytoma anaplastico. Queste tecnologie consentono ai medici di delineare i margini, ottimizzare la pianificazione chirurgica e valutare la risposta al trattamento con maggiore precisione. Gli strumenti di segmentazione alimentati dall’IA e i sistemi diagnostici automatizzati riducono la variabilità nell’interpretazione consentendo decisioni cliniche più rapide. Man mano che gli ospedali integrano flussi di lavoro digitali e analisi avanzate delle immagini, l’efficienza e la precisione nella gestione dei pazienti migliorano, alimentando un’adozione più ampia delle tecnologie di imaging avanzato e ampliando la penetrazione del mercato.

Tendenze Chiave & Opportunità

Espansione della Ricerca sull’Immunoterapia e Sviluppo di Nuovi Biomarcatori

La ricerca continua su inibitori dei checkpoint immunitari, vaccini basati su neoantigeni e terapie di modulazione delle cellule T presenta significative opportunità per il progresso terapeutico. Gli sforzi nella scoperta di biomarcatori, inclusa l’espressione di PD-L1, le firme delle mutazioni IDH e gli indicatori microambientali, migliorano la stratificazione dei pazienti e consentono applicazioni di immunoterapia più mirate. Le istituzioni accademiche e le aziende biotecnologiche collaborano sempre più per accelerare la ricerca traslazionale e ampliare le pipeline cliniche. Man mano che le immunoterapie guadagnano terreno per i gliomi aggressivi, il mercato beneficia dell’espansione dell’attività di sperimentazione, delle modalità di trattamento differenziate e di una maggiore precisione nella previsione della risposta alla terapia.

- Ad esempio, Sumitomo Chemical Co., Ltd ha sviluppato materiali polimerici specializzati ad alta purezza come SUMILITE® PPS, che offre una resistenza alla trazione di 135 MPa e mantiene il cambiamento dimensionale sotto 0,03 mm durante le fasi di bioprocessing ad alta temperatura utilizzate nella gestione dei reagenti per l’immunoterapia.

Spostamento Verso Interventi Chirurgici Minimamente Invasivi e Guidati da Immagini

L’adozione crescente di neuronavigazione, MRI intraoperatoria e sistemi di ablazione laser supporta la domanda di procedure minimamente invasive nella gestione dell’astrocitoma anaplastico. Queste tecniche riducono il trauma chirurgico, migliorano la precisione nella resezione del tumore e supportano un recupero più rapido mantenendo la funzione neurologica. I progressi nella chirurgia assistita da robot rafforzano ulteriormente l’accuratezza e la coerenza delle procedure. Questo cambiamento promuove l’innovazione nelle attrezzature neurochirurgiche e aumenta il potenziale di mercato per le piattaforme di chirurgia integrata con imaging. Le strutture sanitarie danno priorità alle tecnologie intraoperatorie avanzate, creando nuove opportunità per i fornitori specializzati in soluzioni chirurgiche ad alta precisione.

- Ad esempio, l’Ultrason® E (PESU) di BASF utilizzato in strumenti chirurgici compatibili con MRI presenta un modulo di trazione di 2.400 MPa e mantiene la stabilità dimensionale durante l’esposizione continua alla sterilizzazione a vapore a 134°C.

Aumento degli Investimenti nei Trial Clinici e Percorsi Regolatori Accelerati

I finanziamenti globali per i trial clinici correlati ai gliomi continuano ad aumentare, consentendo l’esplorazione di terapie di nuova generazione e modelli di trattamento adattivi. I quadri regolatori accelerati, gli incentivi per i farmaci orfani e le designazioni di fast-track incoraggiano i produttori ad avanzare nuove terapie per i tumori rari del sistema nervoso centrale. Questo ambiente supporta l’innovazione rapida, riduce i tempi di sviluppo e aumenta il numero di opzioni di trattamento disponibili. Man mano che l’arruolamento nei trial si espande nei mercati emergenti, le aziende farmaceutiche e biotecnologiche ottengono un potenziale commerciale più forte e maggiori opportunità di accesso per i pazienti.

Sfide Chiave

Alti Costi di Trattamento e Accessibilità Limitata nelle Regioni Emergenti

La natura complessa e intensiva in termini di risorse del trattamento dell’astrocitoma anaplastico—che spazia dall’imaging, alla diagnostica molecolare, alla chirurgia, alla radioterapia e alle terapie mirate—crea significativi oneri di costo. Molti mercati emergenti affrontano un accesso limitato a centri avanzati di neuro-oncologia, attrezzature specializzate e competenze cliniche, limitando i risultati per i pazienti. Le elevate spese a carico del paziente e le politiche di rimborso insufficienti limitano ulteriormente l’adozione del trattamento. Questi divari finanziari e infrastrutturali ostacolano l’accesso equo, rallentano l’adozione della tecnologia e creano disparità nella qualità delle cure tra le diverse regioni geografiche.

Resistenza Terapeutica e Risultati di Sopravvivenza a Lungo Termine Limitati

L’astrocitoma anaplastico presenta notevoli sfide cliniche a causa della sua biologia eterogenea, dei modelli di crescita invasivi e della resistenza ai trattamenti standard come temozolomide e radioterapia. La rapida progressione del tumore e la recidiva rimangono ostacoli persistenti nonostante i progressi nelle terapie mirate e combinate. La disponibilità limitata di biomarcatori predittivi complica la personalizzazione della terapia e riduce l’affidabilità delle previsioni sui risultati. Questi vincoli scientifici e clinici continuano a ostacolare i miglioramenti nella sopravvivenza a lungo termine, sottolineando la necessità di meccanismi più efficaci per superare la resistenza e migliorare la gestione della malattia.

Analisi Regionale

Nord America

Il Nord America detiene una quota dominante del 41% del mercato dell’astrocitoma anaplastico, supportata da una forte infrastruttura clinica, un’ampia adozione di diagnostica di precisione e un accesso diffuso a terapie neuro-oncologiche avanzate. La regione beneficia di un alto finanziamento per la ricerca, una rapida integrazione dell’imaging abilitato dall’IA e una forte partecipazione a studi su immunoterapia e terapie mirate. Le aziende farmaceutiche mantengono una pipeline costante di trattamenti di nuova generazione, rafforzando lo slancio competitivo. Strutture di rimborso favorevoli e l’adozione precoce dei test molecolari rafforzano ulteriormente la leadership di mercato, garantendo una crescita continua mentre i sistemi sanitari espandono la medicina personalizzata e migliorano i percorsi di trattamento per i gliomi di alto grado.

Europa

L’Europa cattura una quota stimata del 28%, guidata da reti oncologiche ben consolidate, forti collaborazioni accademiche e un crescente utilizzo della profilazione genomica per la pianificazione del trattamento. Paesi come Germania, Regno Unito e Francia sono leader nell’implementazione di neuro-imaging avanzato e nell’integrazione di tecnologie chirurgiche minimamente invasive nei centri specializzati. Gli incentivi normativi per i farmaci orfani supportano l’innovazione nello sviluppo della terapia per i gliomi, mentre l’investimento regionale in studi clinici migliora l’accesso a modalità emergenti. La crescente adozione della terapia guidata da biomarcatori e i quadri armonizzati di cura del cancro continuano a rafforzare la posizione dell’Europa come contributore chiave all’avanzamento del trattamento e alla pratica neuro-oncologica basata sull’evidenza.

Asia-Pacifico

L’Asia-Pacifico rappresenta quasi il 23% del mercato e dimostra una rapida espansione grazie all’aumento dell’incidenza del cancro, al miglioramento delle capacità diagnostiche e al crescente investimento nelle infrastrutture neurochirurgiche. Cina, Giappone e Corea del Sud guidano l’innovazione attraverso una forte adozione dei progressi della risonanza magnetica, dei sistemi di radioterapia di precisione e delle piattaforme chirurgiche–imaging ibride. L’aumento dell’accesso ai test genomici e una copertura assicurativa medica più ampia supportano una maggiore adozione dei trattamenti. La regione sperimenta un’attività di ricerca clinica intensificata, in particolare negli studi su terapie mirate e immuno-oncologia. Con l’espansione dei centri oncologici specializzati, l’Asia-Pacifico emerge come una regione ad alta crescita con un miglioramento della qualità delle cure e una migliore integrazione delle terapie avanzate.

America Latina

L’America Latina rappresenta circa il 5% del mercato globale, modellata da un accesso disomogeneo ai servizi neuro-oncologici avanzati e da un’adozione variabile della diagnostica di precisione. Paesi come Brasile, Messico e Argentina investono nell’espansione degli ospedali di cura terziaria e nell’aggiornamento dei sistemi di imaging per rafforzare le capacità di gestione del cancro. Il rimborso limitato per le terapie mirate e i costi elevati dei trattamenti continuano a limitare la penetrazione del mercato. Tuttavia, i miglioramenti regionali nell’educazione clinica, la crescente partecipazione a studi internazionali e gli investimenti nella patologia digitale creano opportunità per la crescita futura. La modernizzazione in corso dei sistemi sanitari migliora gradualmente l’accesso a diagnostiche e modalità di trattamento di qualità superiore.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene quasi il 3% del mercato, influenzata dall’accesso limitato a centri specializzati in neuro-oncologia e dalla disponibilità limitata di imaging avanzato e test molecolari. Le nazioni del Golfo, in particolare gli Emirati Arabi Uniti e l’Arabia Saudita, guidano la crescita regionale attraverso investimenti in centri oncologici, sistemi di chirurgia robotica e piattaforme di radioterapia ad alta precisione. Le regioni più ampie, tuttavia, affrontano sfide legate all’accessibilità economica e alla disponibilità della forza lavoro. Le iniziative per espandere i registri dei tumori, migliorare la capacità diagnostica e stabilire reti di riferimento supportano gradualmente percorsi di trattamento migliori. Il rafforzamento delle infrastrutture e le partnership strategiche creano opportunità a lungo termine per una migliore partecipazione al mercato.

Segmentazioni di Mercato:

Per Prodotto:

- Polietilene (PE)

- Polipropilene (PP)

Per Applicazione:

- Stampaggio a iniezione

- Stampaggio a soffiaggio

Per Utente Finale:

- Imballaggio

- Edilizia & Costruzioni

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo nel mercato dell’Astrocytoma Anaplastico include attori come Eastman Chemical Company, Chevron Phillips Chemical Co., LLC, Celanese Corporation, SABIC, Sumitomo Chemical Co., Ltd., BASF, Arkema, Evonik Industries AG, Dow Inc., e DuPont de Nemours, Inc. Il mercato dell’Astrocytoma Anaplastico è modellato da un’innovazione continua nelle tecnologie diagnostiche, soluzioni di imaging avanzate e piattaforme terapeutiche orientate alla precisione. Le aziende rafforzano la loro posizione espandendo le capacità di test molecolari, migliorando le pipeline di scoperta dei biomarcatori e integrando analisi guidate dall’IA nei flussi di lavoro decisionali clinici. Un forte investimento in R&S accelera lo sviluppo di terapie mirate, candidati di immuno-oncologia e tecnologie chirurgiche minimamente invasive su misura per i gliomi aggressivi. I partecipanti al mercato danno anche priorità alla conformità normativa, alle partnership strategiche con istituzioni di ricerca e ai progressi nei materiali dei dispositivi che migliorano la durata e la biocompatibilità. Collettivamente, questi sforzi creano un ambiente dinamico incentrato su migliori risultati clinici e leadership tecnologica.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel settembre 2025, Mitsui Chemicals, Idemitsu Kosan e Sumitomo Chemical hanno firmato un Memorandum d’Intesa per integrare le attività di polipropilene (PP) e polietilene lineare a bassa densità (LLDPE) di Sumitomo Chemical in Giappone in Prime Polymer, una joint venture di proprietà di Mitsui e Idemitsu.

- Nell’aprile 2025, UBE Corporation ha annunciato il completamento dell’acquisizione delle attività di sistemi poliuretanici di Lanxess. L’acquisto includeva impianti di produzione negli Stati Uniti, in Europa e in Asia, espandendo la presenza globale di Ube nei materiali PU.

- Nell’aprile 2025, l’India ha lanciato parchi di plastica per potenziare l’industria. Nell’ambito del Programma per l’istituzione di Parchi di Plastica, il Dipartimento di Chimica e Petrolchimica mira a creare un’infrastruttura all’avanguardia che supporti il settore nazionale della lavorazione della plastica a valle.

- Nel dicembre 2024, Symphony Environmental Ltd., un’azienda britannica di tecnologia per l’imballaggio, ha lanciato una resina biodegradabile per l’industria della plastica. Il nuovo prodotto, marchiato NbR, è realizzato con minerali naturali per ridurre la quantità di polietilene (PE) o polipropilene (PP) derivati da fossili utilizzati, ed è stato formulato per biodegradarsi in modo sicuro in natura.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato avanzerà attraverso un’adozione più ampia del profilo molecolare e della pianificazione del trattamento basata sulla precisione.

- L’immunoterapia e i regimi combinati guadagneranno terreno man mano che le evidenze cliniche si rafforzano.

- Gli strumenti di imaging abilitati dall’IA e di supporto decisionale guideranno sempre più la diagnosi e i percorsi di trattamento.

- Le tecnologie neurochirurgiche minimamente invasive espanderanno l’adozione nei centri specializzati.

- La crescita nella scoperta di biomarcatori supporterà una migliore stratificazione dei pazienti e la previsione della risposta alla terapia.

- L’attività di sperimentazione clinica accelererà lo sviluppo di terapie mirate di nuova generazione.

- La patologia digitale e la diagnostica remota miglioreranno l’accessibilità delle cure nelle regioni svantaggiate.

- Gli incentivi normativi per i tumori rari del SNC incoraggeranno un’innovazione terapeutica più rapida.

- Gli investimenti nell’infrastruttura neuro-oncologica rafforzeranno le capacità di trattamento multidisciplinare.

- La crescente consapevolezza globale e la migliore disponibilità diagnostica supporteranno una rilevazione più precoce e risultati migliori.