Panoramica del Mercato

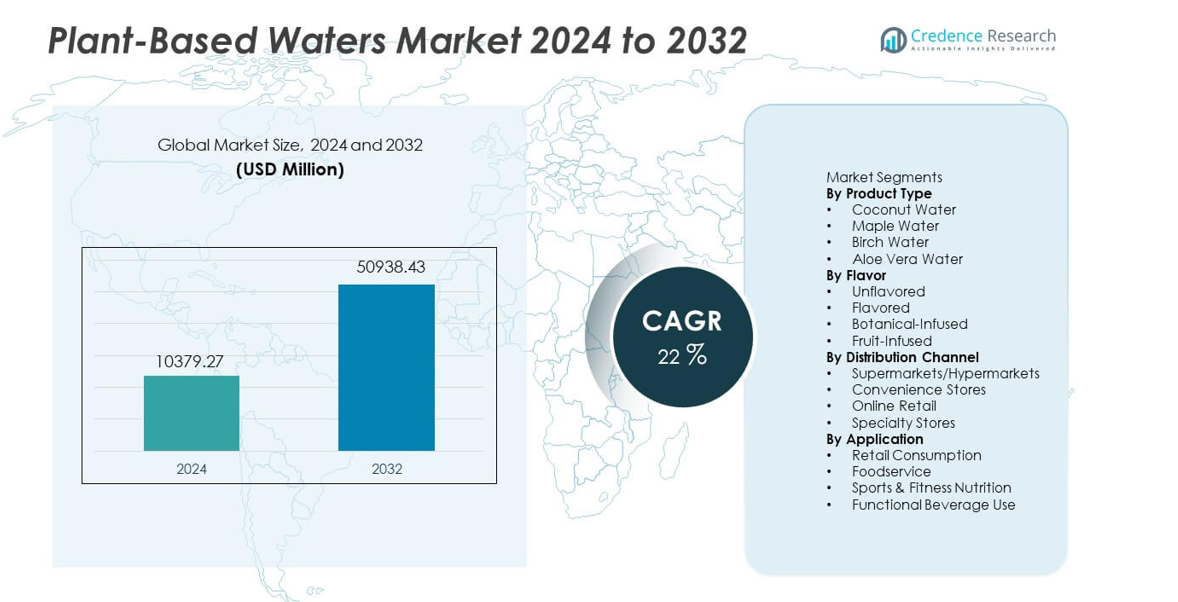

Il mercato delle Acque a Base Vegetale è stato valutato a 10.379,27 milioni di USD nel 2024 e si prevede che raggiungerà i 50.938,43 milioni di USD entro il 2032, espandendosi a un CAGR del 22% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Acque a Base Vegetale 2024 |

USD 10.379,27 milioni |

| Mercato delle Acque a Base Vegetale, CAGR |

22% |

| Dimensione del Mercato delle Acque a Base Vegetale 2032 |

USD 50.938,43 milioni |

I principali attori nel mercato delle Acque a Base Vegetale includono Vita Coco, Harmless Harvest, PepsiCo, Coca-Cola, Maple 3, Happy Tree, TREO Birch Water, Drink Simple, Aloe Gloe e Wai Koko, ciascuno espandendo la propria portata attraverso offerte con etichetta pulita e forti partnership al dettaglio. Queste aziende si concentrano sull’innovazione dei sapori, sull’approvvigionamento sostenibile e su metodi di lavorazione avanzati per soddisfare la crescente domanda di idratazione naturale. Il Nord America guida il mercato con una quota del 37%, supportato da un’elevata consapevolezza dei prodotti di benessere a base vegetale e dall’adozione di e-commerce. L’Europa segue con una quota del 28%, guidata da rigorosi standard di etichetta pulita e crescente interesse per bevande funzionali a basso contenuto di zucchero.

Approfondimenti di Mercato

- Il mercato delle Acque a Base Vegetale ha raggiunto i 10.379,27 milioni di USD nel 2024 e raggiungerà i 50.938,43 milioni di USD entro il 2032, crescendo a un CAGR del 22.

- La domanda cresce man mano che l’idratazione con etichetta pulita prende piede, con l’acqua di cocco che guida il segmento dei prodotti con una quota del 46%, supportata da una forte visibilità al dettaglio e un uso orientato al fitness.

- L’innovazione rimane forte mentre i marchi espandono i sapori infusi con botanici e frutta, guidati dal crescente interesse per il benessere naturale e le opzioni di bevande a basso contenuto di zucchero nei mercati globali.

- La competizione si intensifica mentre i principali attori rafforzano le catene di approvvigionamento, migliorano le pratiche di sostenibilità e ampliano la distribuzione digitale per mantenere la quota nelle categorie premium in rapida crescita.

- Il Nord America guida con una quota del 37%, seguito dall’Europa al 28%, Asia Pacifico al 22%, America Latina all’8% e Medio Oriente & Africa al 5%, riflettendo modelli di adozione diversificati e una domanda regionale in crescita.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

L’acqua di cocco guida questo segmento con una quota del 46%, supportata da un forte utilizzo come bevanda di idratazione naturale e un’ampia penetrazione al dettaglio. I marchi espandono il valore attraverso il posizionamento con etichetta pulita, catene di approvvigionamento stabili e una crescente preferenza per le bevande a basso contenuto calorico. L’acqua d’acero e l’acqua di betulla guadagnano terreno grazie ai profili ricchi di minerali che attraggono gli acquirenti orientati al benessere. L’acqua di aloe vera mostra una crescita costante poiché le affermazioni basate sull’immunità influenzano le decisioni di acquisto. L’innovazione del prodotto, l’approvvigionamento regionale e l’imballaggio premium aumentano la fiducia dei consumatori e ampliano la portata nei mercati sviluppati ed emergenti.

- Ad esempio, PepsiCo ha ampliato la sua linea O.N.E. Coconut Water attraverso una distribuzione ampliata, mentre Coca-Cola precedentemente possedeva e poi ha venduto ZICO in una transazione separata, con il marchio successivamente riacquistato dal suo fondatore che lo ha poi rilanciato in Nord America.

Per Gusto

Le acque vegetali non aromatizzate dominano questo segmento con una quota del 52%, guidate dalla domanda di bevande pulite e prive di additivi. I consumatori preferiscono opzioni di idratazione semplici con una lavorazione minima, il che supporta una forte adozione nei settori del fitness e dello stile di vita. Le opzioni aromatizzate guadagnano terreno mentre i marchi introducono miscele tropicali con dolcificanti naturali e formulazioni a basso contenuto calorico. Le varianti infuse con botanici crescono grazie al crescente interesse per bevande calmanti e orientate alla disintossicazione. Le miscele infuse con frutta rimangono di nicchia ma si espandono attraverso lanci in edizione limitata che mirano ad acquirenti più giovani in cerca di novità.

- Ad esempio, Vita Coco ha rilasciato diversi SKU aromatizzati, che vanno oltre i semplici formati cocco-ananas e cocco-mango, e ha distribuito questi prodotti ampiamente attraverso molti punti vendita al dettaglio negli Stati Uniti.

Per Canale di Distribuzione

I supermercati e gli ipermercati detengono la quota leader del 41%, supportata da ampio spazio sugli scaffali, lanci di marchi privati e forte visibilità del marchio. Le catene di vendita al dettaglio promuovono le acque vegetali attraverso offerte combinate e corsie incentrate sulla salute, che aumentano gli acquisti d’impulso. I negozi di convenienza raggiungono una crescita stabile grazie alla crescente domanda di opzioni di idratazione pronte da bere nelle aree urbane. Il commercio online si espande rapidamente poiché gli acquirenti cercano consegne a domicilio, pacchetti in abbonamento e una maggiore varietà di prodotti. I negozi specializzati attraggono acquirenti premium che preferiscono marchi di acque vegetali artigianali o specifici per regione.

Principali Fattori di Crescita

Crescente Domanda di Idratazione Naturale e con Etichetta Pulita

Il mercato cresce man mano che i consumatori si orientano verso bevande di idratazione naturali con liste di ingredienti semplici e lavorazione minima. Le acque vegetali guadagnano forte trazione grazie al loro contenuto di elettroliti, bassi livelli di zucchero e attrattiva dell’etichetta pulita. Gli utenti del fitness e gli acquirenti orientati al benessere preferiscono queste bevande rispetto alle bevande sportive sintetiche. I marchi evidenziano purezza, approvvigionamento sostenibile e tracciabilità per rafforzare la fiducia. Una presenza al dettaglio più ampia e l’innovazione nei gusti supportano anche una maggiore adozione sia nelle regioni sviluppate che in quelle emergenti.

- Ad esempio, Harmless Harvest approvvigiona noci di cocco da fattorie biologiche certificate in Thailandia e processa l’acqua ogni anno utilizzando una tecnologia proprietaria di micro-filtrazione a più fasi.

Espansione di Formulazioni Funzionali e Arricchite di Nutrienti

Le acque vegetali funzionali guadagnano slancio mentre le aziende aggiungono vitamine, antiossidanti ed estratti botanici. Queste varianti arricchite attraggono utenti attenti alla salute che cercano supporto quotidiano per il benessere. Le affermazioni funzionali come immunità, disintossicazione e aumento dell’energia aumentano la visibilità del mercato. I marchi investono in R&S per affinare la stabilità dei nutrienti e l’equilibrio dei sapori in formati a basso contenuto calorico. Il crescente interesse per la salute preventiva e gli stili di vita attivi guida la domanda di bevande fortificate attraverso canali al dettaglio e online.

- Ad esempio, il marchio ZICO, ora parte del portafoglio di PowerPlant Ventures, offre una varietà di opzioni di acqua di cocco, inclusi alcuni con ingredienti aggiunti come la vitamina C in alcune miscele più vecchie o aromatizzate, confermate secondo le linee guida di etichettatura nutrizionale della FDA.

Crescente Popolarità delle Bevande Sostenibili ed Eco-Friendly

La sostenibilità guida una forte crescita poiché i consumatori preferiscono bevande provenienti da materiali vegetali rinnovabili con un minore impatto ambientale. Le acque di cocco, betulla e acero si allineano a questo cambiamento grazie alla raccolta sostenibile e alla riduzione delle emissioni di carbonio. I marchi adottano imballaggi riciclabili e catene di fornitura eco-friendly per attrarre acquirenti attenti all’ambiente. I rivenditori ampliano lo spazio sugli scaffali per i prodotti con etichetta verde, rafforzando la fiducia nella categoria. Questa tendenza supporta la fedeltà al marchio a lungo termine e spinge le aziende a migliorare la trasparenza e le pratiche di approvvigionamento etico.

Tendenze Chiave & Opportunità

Innovazione nei Profili di Sapore e nelle Miscele Botaniche

L’innovazione nei sapori crea nuove opportunità poiché i marchi introducono miscele infuse di botanici e frutta che attraggono gli acquirenti più giovani. Ingredienti erboristici come menta, ibisco e zenzero migliorano il gusto e offrono percepiti benefici per il benessere. I sapori in edizione limitata e i profili ispirati alle regioni aiutano i marchi a distinguersi nei corridoi affollati delle bevande. Questa tendenza supporta il posizionamento premium e consente alle aziende di entrare in segmenti di salute di nicchia. L’espansione della diversità dei sapori stimola la sperimentazione e gli acquisti ripetuti nei mercati globali.

- Ad esempio, TREO Birch Water ha lanciato una varietà di miscele di betulla aromatizzate ed ha ampliato la distribuzione in molti negozi negli Stati Uniti, inclusi grandi rivenditori come Wegmans e Stop & Shop.

Crescita del Commercio Digitale e dei Modelli Basati su Abbonamento

Il commercio online emerge come una grande opportunità poiché i consumatori cercano convenienza, accesso a una gamma più ampia di prodotti e pacchetti personalizzati. I modelli di abbonamento incoraggiano gli acquisti ripetuti offrendo assortimenti curati e sconti. Le piattaforme digitali supportano il marketing mirato basato su dati di stile di vita e preferenze di sapore. I marchi utilizzano l’e-commerce per testare nuove formulazioni e raccogliere rapidamente feedback dai consumatori. L’aumento dell’adozione dello shopping mobile e il miglioramento della logistica accelerano ulteriormente la crescita del canale digitale.

- Ad esempio, Maple 3, un’azienda leader nel settore dell’acqua d’acero canadese, distribuisce i suoi prodotti attraverso vari rivenditori online e fisici, inclusi e-grocer nazionali come Amazon.ca e Avril Supermarché, per soddisfare l’interesse crescente dei consumatori per le bevande naturali e salutari.

Sfide Chiave

Alti Costi di Produzione e Sensibilità della Catena di Fornitura

Le acque a base vegetale affrontano pressioni sui costi legate ai raccolti stagionali, all’intensità del lavoro e ai complessi processi di estrazione. Le catene di fornitura di acqua di cocco e acero dipendono da climi specifici, rendendole vulnerabili alle fluttuazioni climatiche e alle interruzioni regionali. L’aumento dei costi di trasporto e imballaggio aggiunge ulteriore pressione. I marchi più piccoli faticano a mantenere prezzi competitivi, il che limita la penetrazione nel mercato di massa. Un approvvigionamento efficiente e tecnologie di lavorazione migliorate sono essenziali per ridurre i costi di produzione a lungo termine.

Consapevolezza Limitata dei Consumatori nei Mercati Emergenti

Le lacune nella consapevolezza ostacolano la crescita nelle regioni in cui le bevande idratanti a base vegetale rimangono sconosciute. Molti consumatori si affidano ancora a bevande tradizionali, riducendo l’adozione di opzioni a base vegetale di prezzo premium. La limitata esposizione al marketing e le poche dimostrazioni di prodotto rallentano l’intenzione di prova. Anche la disponibilità al dettaglio rimane incoerente nelle aree rurali e semi-urbane. I marchi devono investire in campagne educative, programmi di campionamento e messaggi localizzati per costruire fiducia e incoraggiare gli acquisti per la prima volta nei nuovi mercati.

Analisi Regionale

Nord America

Il Nord America guida il mercato con una quota del 37%, trainato dalla forte domanda di prodotti di idratazione con etichetta pulita e dall’ampia accettazione delle acque a base di cocco e aloe. La regione beneficia di un’alta visibilità al dettaglio, di un’ampia innovazione nei gusti e di una forte promozione delle bevande a basso contenuto calorico. Le comunità di fitness e i programmi di benessere supportano un’adozione costante negli Stati Uniti e in Canada. Le piattaforme di e-commerce ampliano l’accesso alle acque vegetali premium, aumentando gli acquisti ripetuti. I principali marchi investono in imballaggi sostenibili e approvvigionamenti trasparenti, il che rafforza la fiducia dei consumatori e guida la crescita a lungo termine della categoria nei canali mainstream e specializzati.

Europa

L’Europa detiene una quota del 28%, supportata dal crescente interesse per l’idratazione naturale, le miscele botaniche e le bevande a basso contenuto di zucchero. I consumatori dell’Europa occidentale preferiscono opzioni a base vegetale con chiare affermazioni ambientali e approvvigionamenti etici. I rivenditori ampliano le assortimenti di prodotti man mano che cresce la domanda di bevande biologiche e vegane. La diversità dei gusti, tra cui le acque di betulla e acero, guadagna popolarità tra gli acquirenti attenti alla salute. Le rigide normative sugli additivi artificiali spingono i marchi a perfezionare le formulazioni con etichetta pulita. La crescente consapevolezza della sostenibilità e la crescita dei segmenti di bevande funzionali rafforzano l’espansione del mercato in Germania, Regno Unito, Francia e paesi nordici.

Asia Pacifico

L’Asia Pacifico rappresenta una quota del 22%, alimentata dalla crescente consapevolezza della salute, dalla rapida urbanizzazione e dall’aumento dell’accettazione dei prodotti di idratazione funzionale. L’acqua di cocco gode di una forte rilevanza culturale nel Sud-est asiatico, il che supporta alti livelli di consumo. Le popolazioni in espansione della classe media in Cina e India guidano la domanda di opzioni di bevande premium a basso contenuto di zucchero. L’adozione dell’e-commerce aiuta i marchi a raggiungere un pubblico più ampio con formati di confezione diversificati. I produttori locali introducono varianti di acque vegetali a costi contenuti, migliorando l’accessibilità. Il crescente interesse per le tendenze del benessere naturale rafforza la crescita a lungo termine nei mercati emergenti della regione.

America Latina

L’America Latina cattura una quota dell’8%, trainata dalla crescente domanda di idratazione pulita e dalla forte presenza dell’acqua di cocco in Brasile e Messico. I consumatori più giovani adottano bevande a base vegetale come alternative più salutari alle bevande gassate. I rivenditori aumentano lo spazio sugli scaffali per varianti aromatizzate e funzionali che si allineano con le preferenze di gusto locali. I cambiamenti economici influenzano i modelli di acquisto, ma la domanda di bevande naturali e a basso contenuto calorico rimane costante. La forte fornitura di frutta tropicale supporta l’innovazione nelle miscele di acque vegetali infuse. La crescente influenza dei social media potenzia la scoperta dei prodotti attraverso i canali online, supportando una penetrazione più ampia del mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota del 5%, supportata dal crescente interesse per i prodotti di benessere focalizzati sull’idratazione nei centri urbani. I climi caldi guidano una domanda costante di bevande rinfrescanti e a basso contenuto di zucchero, comprese le acque a base di cocco e aloe. Le importazioni premium dominano a causa della limitata capacità di produzione locale. Le catene di vendita al dettaglio ampliano le offerte all’interno dei corridoi orientati alla salute, migliorando la visibilità. I redditi disponibili più elevati nei paesi del Golfo aumentano l’adozione di varianti premium e aromatizzate. Tuttavia, la sensibilità ai prezzi e la limitata consapevolezza dei consumatori in alcune parti dell’Africa rallentano la crescita diffusa, creando spazio per iniziative mirate di educazione e campionamento.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Acqua di Cocco

- Acqua di Acero

- Acqua di Betulla

- Acqua di Aloe Vera

Per Gusto

- Non Aromatizzato

- Aromatizzato

- Infuso con Botanici

- Infuso con Frutta

Per Canale di Distribuzione

- Supermercati/Ipermercati

- Negozi di prossimità

- Vendita al dettaglio online

- Negozi specializzati

Per Applicazione

- Consumo al dettaglio

- Servizi di ristorazione

- Nutrizione sportiva e fitness

- Uso di bevande funzionali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva presenta aziende leader come Vita Coco, Harmless Harvest, PepsiCo, Coca-Cola, Maple 3, Happy Tree, TREO Birch Water, Drink Simple, Aloe Gloe e Wai Koko, tutte impegnate a rafforzare la loro presenza attraverso l’innovazione dei prodotti e una distribuzione più ampia. I leader di mercato si concentrano su formulazioni con etichette pulite, sviluppo avanzato dei sapori e approvvigionamento sostenibile per attrarre i consumatori attenti alla salute. Le aziende investono in nuovi metodi di estrazione che mantengono l’integrità dei nutrienti migliorando al contempo la stabilità a scaffale. Le partnership con i rivenditori ampliano la visibilità nei supermercati, nelle catene di convenienza e sulle piattaforme online. Molti marchi adottano imballaggi riciclabili e catene di approvvigionamento trasparenti per aumentare la credibilità. I giocatori premium enfatizzano le affermazioni funzionali, mentre i marchi emergenti si rivolgono a segmenti di nicchia con miscele infuse di botanici e edizioni limitate. La crescente concorrenza incoraggia continui sforzi di branding, diversificazione regionale e strategie di coinvolgimento digitale più forti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Vita Coco

- Harmless Harvest

- PepsiCo (O.N.E. Coconut Water)

- Coca-Cola (ZICO)

- Maple 3

- Happy Tree Maple Water

- TREO Birch Water

- Drink Simple

- Aloe Gloe

- Wai Koko

Sviluppi Recenti

- Nel giugno 2023, Vita Coco ha collaborato con Bluestone Lane per creare una bevanda Coconut Water Cold Brew utilizzando l’acqua di cocco Vita Coco.

- Nel gennaio 2023, Vita Coco ha lanciato una varietà di latte a base di cocco “Barista MLK” (latte vegetale) in collaborazione con Alfred Coffee.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Sapore, Canale di Distribuzione, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di idratazione con etichetta pulita aumenterà man mano che i consumatori si orienteranno verso prodotti di benessere naturali.

- I marchi espanderanno le formulazioni funzionali che includono vitamine, minerali ed estratti botanici.

- L’innovazione nei sapori aumenterà man mano che le aziende introdurranno miscele regionali e stagionali.

- L’imballaggio sostenibile guadagnerà priorità poiché gli acquirenti favoriscono materiali ecologici e riciclabili.

- La crescita del retail digitale si rafforzerà grazie all’aumento dell’uso degli abbonamenti e al marketing mirato.

- I mercati emergenti vedranno un’adozione più rapida man mano che la consapevolezza dell’idratazione a base vegetale migliorerà.

- L’ottimizzazione della catena di approvvigionamento diventerà fondamentale poiché i marchi lavorano per ridurre i costi di produzione.

- Le partnership con piattaforme di fitness e lifestyle espanderanno la portata dei consumatori.

- Le varianti premium e speciali di acqua vegetale cresceranno poiché gli acquirenti attenti alla salute cercano una qualità superiore.

- Gli investimenti in R&S aumenteranno per migliorare la stabilità dei nutrienti, la durata di conservazione e l’efficienza di lavorazione.