Panoramica del Mercato

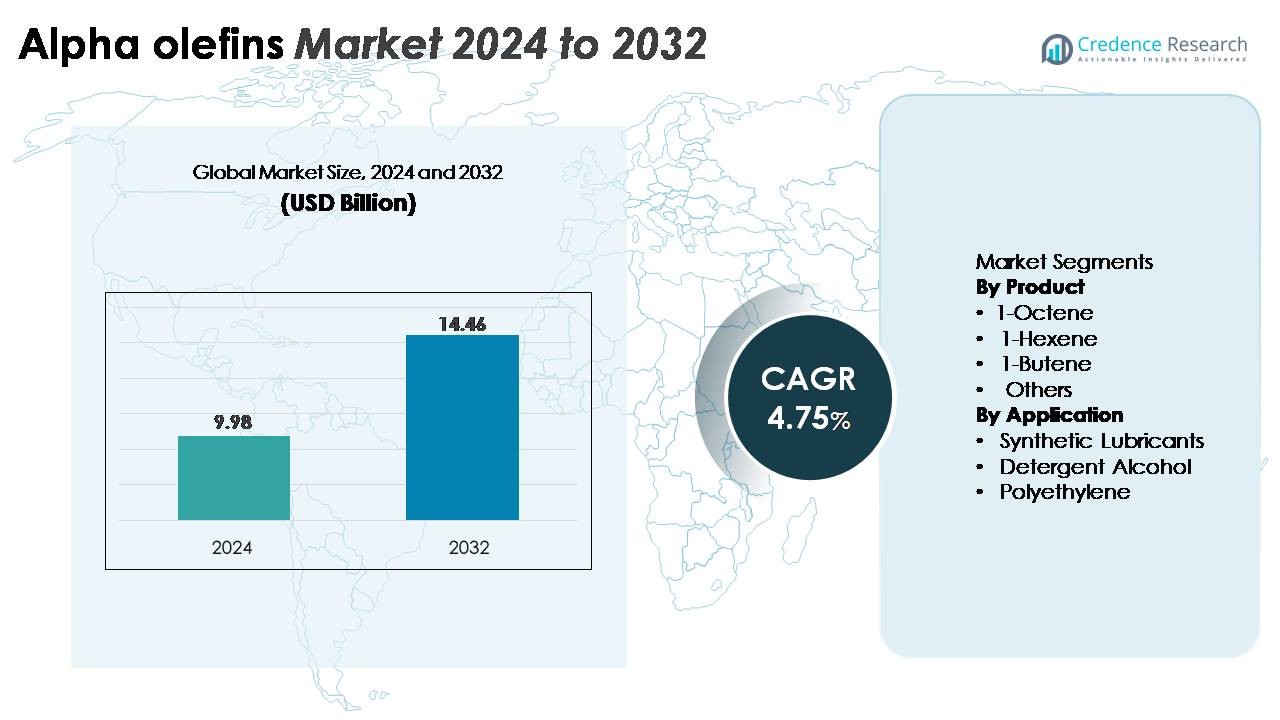

Il mercato globale degli alfa olefine è stato valutato a 9,98 miliardi di USD nel 2024 e si prevede che raggiungerà i 14,46 miliardi di USD entro il 2032, riflettendo un tasso di crescita annuale composto (CAGR) del 4,75% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Alfa Olefine 2024 |

9,98 Miliardi di USD |

| Mercato degli Alfa Olefine, CAGR |

4,75% |

| Dimensione del Mercato degli Alfa Olefine 2032 |

14,46 Miliardi di USD |

Il panorama competitivo del mercato degli alfa olefine presenta una combinazione di produttori chimici globali e produttori specializzati di tensioattivi, tra cui Nouryon, Kao Corporation, Stepan Company, Enaspol, Huntsman Corporation, Pilot Chemical Company, Zanyu Technology Group Co. Ltd., Clariant AG, Rohit Surfactants Private Limited e P. Chemicals. Queste aziende rafforzano le loro posizioni attraverso capacità di produzione integrate, tecnologie avanzate di oligomerizzazione e forti collegamenti a valle con produttori di polietilene, lubrificanti e alcol detergenti. Il Nord America guida il mercato con una quota di circa il 36%, trainato da cracker di etilene su larga scala e materie prime a prezzi competitivi, mentre l’Asia-Pacifico segue come un hub in rapida crescita supportato da capacità petrolchimiche in espansione e crescente domanda di polimeri.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato globale degli alfa olefine ha raggiunto i 9,98 miliardi di USD nel 2024 e si prevede che raggiungerà i 14,46 miliardi di USD entro il 2032, registrando un CAGR del 4,75% durante il periodo di previsione.

- La crescita del mercato è guidata dalla crescente domanda di LLDPE e HDPE, dove il 1-Butene guida il segmento dei prodotti grazie al suo ampio utilizzo come comonomero per applicazioni in polietilene ad alta resistenza e flessibilità.

- Tendenze come l’adozione crescente di 1-Hexene e 1-Octene ad alta purezza per PE di grado metallocene premium e l’aumento dell’utilizzo nei lubrificanti sintetici continuano a rimodellare le dinamiche del settore.

- L’attività competitiva rimane forte, con i principali attori che espandono le capacità di oligomerizzazione mentre affrontano restrizioni legate alla volatilità delle materie prime di etilene e alle normative sulla sostenibilità sempre più stringenti.

- A livello regionale, il Nord America detiene circa il 36% del mercato, seguito dall’Asia-Pacifico con quasi il 31%, mentre l’Europa mantiene circa il 22%, supportata da cluster chimici consolidati e dalla domanda delle industrie del polietilene e dei tensioattivi.

Analisi della Segmentazione del Mercato:

Per Prodotto (1-Octene, 1-Hexene, 1-Butene, Altri)

Nella categoria dei prodotti, il 1-Butene mantiene la quota di mercato dominante, supportato dal suo ampio utilizzo come comonomero nella produzione di LLDPE e HDPE, dove migliora la flessibilità, la lavorabilità e la resistenza agli urti. La sua convenienza economica e alta disponibilità rafforzano ulteriormente la sua leadership in film per imballaggi, rivestimenti industriali e beni stampati. Mentre 1-Hexene e 1-Octene continuano a guadagnare trazione nei gradi di polietilene premium, la loro maggiore complessità di produzione limita l’assorbimento del volume. Il segmento “Altri”, che comprende alfa olefine speciali, beneficia della crescente domanda in elastomeri, adesivi e tensioattivi ma rimane relativamente più piccolo.

- Ad esempio, ExxonMobil è un produttore globale leader di alfa olefine lineari, con una produzione su larga scala integrata nei suoi complessi di Baytown e Baton Rouge. L’azienda è un importante fornitore di 1-butene, 1-esene e alfa olefine superiori utilizzate in applicazioni LLDPE, HDPE e tensioattivi speciali, come documentato nelle sue divulgazioni del Chemical Product Portfolio.

Per Applicazione (Lubrificanti Sintetici, Alcol Detergente, Polietilene, Altri)

All’interno delle applicazioni, il polietilene rappresenta il segmento più grande e influente, guidato dall’aumento del consumo globale di LLDPE e HDPE nell’imballaggio, nella costruzione, nei componenti automobilistici e nei beni di consumo. Le alfa olefine svolgono un ruolo cruciale nel migliorare la resistenza del polimero, il comportamento di sigillatura e la durata, posizionando il polietilene come il centro di domanda dominante. I lubrificanti sintetici mostrano un forte slancio di crescita poiché le formulazioni a base di PAO guadagnano preferenza nei motori ad alte prestazioni e nei sistemi industriali. Anche gli alcoli detergenti contribuiscono in modo significativo grazie alla domanda costante dai mercati della pulizia domestica e della cura personale, supportata dall’espansione della produzione di derivati dell’alcol grasso.

- Ad esempio, Chevron Phillips Chemical gestisce un’unità dedicata al 1-esene a Baytown, Texas, con una capacità produttiva di 250.000 tonnellate metriche all’anno, fornendo comonomeri ad alte prestazioni per le nuove generazioni di gradi di polietilene. I lubrificanti sintetici continuano ad espandersi con formulazioni a base di PAO, mentre gli alcoli detergenti crescono costantemente grazie all’aumento della produzione di derivati dell’alcol grasso C12–C14 per applicazioni di pulizia e cura personale.

Principali Fattori di Crescita

Aumento della Domanda di Polietilene nelle Applicazioni di Imballaggio e Industriali

Il cambiamento globale verso materiali di polietilene ad alte prestazioni rimane un driver primario per il consumo di alfa olefine. Man mano che i produttori di LLDPE e HDPE aumentano la produzione per soddisfare la crescente domanda di film, imballaggi flessibili, geomembrane e prodotti stampati, l’uso di alfa olefine come comonomeri diventa indispensabile. 1-butene, 1-esene e 1-octene migliorano la resistenza meccanica, il comportamento di sigillatura, la durata e le proprietà di flessibilità essenziali per i formati di imballaggio avanzati utilizzati in alimenti, e-commerce, rivestimenti industriali e film agricoli. Inoltre, le industrie delle infrastrutture e automobilistiche si affidano sempre più all’HDPE per tubi, contenitori, serbatoi e componenti leggeri, rafforzando ulteriormente l’assorbimento delle alfa olefine. L’espansione dei complessi petrolchimici in Asia e Medio Oriente, insieme a continui aumenti di capacità da parte dei produttori di polimeri, crea un ambiente di offerta-domanda stabile. Man mano che i produttori adottano tecnologie catalizzatrici metallocene per gradi PE premium, le alfa olefine acquisiscono importanza strategica nel consentire caratteristiche di prestazione personalizzate, consolidando il loro ruolo nelle catene di valore globali dei polimeri.

- Ad esempio, l’unità AlphaPlus® di Shell a Geismar fornisce 1-Octene appositamente prodotto che supporta il PE avanzato utilizzato nei sistemi di tubazioni a pressione.

Espansione dell’Utilizzo nelle Industrie di Lubrificanti Sintetici e Oleochimici

La produzione di lubrificanti sintetici, in particolare i polialfaolefine (PAO), continua a incrementare la domanda di alfa olefine a causa delle crescenti esigenze nelle applicazioni automobilistiche, aerospaziali, marine e di macchinari industriali. Le alfa olefine come il 1-Decene sono materie prime centrali per formulazioni PAO ad alta viscosità e stabilità termica. Questi lubrificanti supportano intervalli di drenaggio prolungati, resistenza superiore all’ossidazione e maggiore efficienza del carburante per motori moderni e attrezzature ad alto carico. L’industria oleochimica rafforza anche la domanda attraverso la produzione di alcoli detergenti e tensioattivi, dove le alfa olefine a catena lunga servono come intermedi chiave. Il consumo crescente di prodotti per la cura personale, soluzioni per la pulizia domestica e tensioattivi industriali accelera la necessità di alfa olefine ad alta purezza. La crescita in applicazioni speciali, inclusi plastificanti, prodotti chimici per campi petroliferi e adesivi, amplia ulteriormente la base di consumo. Mentre le industrie danno priorità all’efficienza energetica e a formulazioni conformi all’ambiente, l’uso di lubrificanti sintetici ottimizzati per le prestazioni continua ad espandersi, posizionando le alfa olefine al centro delle soluzioni di lubrificazione e chimiche di nuova generazione.

- Ad esempio, l’impianto PAO di Chevron Phillips Chemical a Cedar Bayou, Texas, opera con una capacità produttiva di circa 58.000 tonnellate metriche all’anno (mtpa), fornendo PAO di Gruppo IV utilizzati in lubrificanti automobilistici e per turbine ad alta efficienza.

Avanzamenti Tecnologici nei Processi di Produzione Mirata

Gli avanzamenti continui nelle tecnologie di produzione rafforzano significativamente il mercato delle alfa olefine consentendo rese più elevate, miglior selettività e produzione economicamente efficiente. Le innovazioni nell’oligomerizzazione dell’etilene come il Shell Higher Olefin Process (SHOP), l’AlphaPlus di Chevron Phillips e i sistemi catalitici avanzati di Sasol permettono ai produttori di personalizzare la distribuzione del prodotto e scalare efficacemente la produzione. Le prestazioni migliorate dei catalizzatori garantiscono stabilità, cicli di vita più lunghi e maggiore precisione nella generazione delle lunghezze della catena carboniosa desiderate, supportando una fornitura costante per i segmenti di polietilene e chimica specializzata. L’industria sta anche assistendo all’integrazione di gemelli digitali, ottimizzazione dei processi basata su IA e sistemi avanzati di integrazione termica che riducono il consumo energetico e i costi operativi. Inoltre, gli investimenti in impianti di 1-Hexene e 1-Octene mirati consentono ai produttori di soddisfare la crescente domanda di gradi PE premium senza fare affidamento esclusivamente su flussi di co-prodotti. Questi miglioramenti tecnologici collettivamente migliorano la competitività, l’efficienza operativa e l’affidabilità della produzione globale per le alfa olefine.

Tendenze Chiave & Opportunità

Crescente Spostamento Verso Alfa Olefine ad Alta Purezza e Specialità

Un trend notevole nel mercato è il crescente spostamento verso alfa olefine ad alta purezza e specialità, guidato dalle preferenze degli utenti finali per materiali e formulazioni avanzate. 1-Essene e 1-Ottene ad alta purezza supportano la produzione di polietilene a base di metallocene, che offre una chiarezza superiore, resistenza alla perforazione e proprietà meccaniche per imballaggi di film di alta qualità. Le alfa olefine speciali come le catene C12–C20 continuano a guadagnare slancio in applicazioni tra cui tensioattivi, fluidi di perforazione, lubrificanti per automobili e polimeri speciali. I produttori stanno rispondendo espandendo unità di oligomerizzazione dedicate e aggiornando i sistemi di purificazione per produrre distribuzioni di catene di carbonio su misura. Le opportunità di crescita emergono anche dall’adozione crescente di alfa olefine a base biologica mentre le industrie esplorano percorsi di etilene rinnovabile. Con l’inasprimento dei quadri di sostenibilità a livello globale, le qualità speciali che offrono prestazioni migliorate e minori impatti ambientali diventano strategicamente importanti, creando nuovi canali di ricavo per i produttori integrati di prodotti petrolchimici e chimici speciali.

· Ad esempio, Shell ha ampliato il suo complesso di alfa olefine a Geismar con l’unità AO4, aggiungendo 425.000 tonnellate metriche all’anno di capacità totale di LAO e aumentando la produzione del sito a 1,3 milioni di tonnellate metriche all’anno, la più grande a livello globale. L’unità utilizza la tecnologia SHOP di Shell per fornire tagli ad alta purezza come 1-butene, 1-esene e 1-ottene per applicazioni avanzate di polietilene

Aumenti degli Investimenti nell’Espansione della Capacità e nell’Integrazione Petrolchimica Regionale

I poli petrolchimici integrati in Asia-Pacifico, Medio Oriente e Nord America stanno investendo pesantemente nella produzione di etilene e alfa olefine a valle, creando opportunità su larga scala nel prossimo decennio. La disponibilità di materie prime a prezzi competitivi, in particolare l’etano derivato da scisti negli Stati Uniti e i liquidi di gas naturale abbondanti in Medio Oriente, continua a supportare grandi espansioni di capacità. Questi investimenti rafforzano la resilienza della catena di approvvigionamento, riducono la dipendenza dalle importazioni e migliorano la competitività regionale nelle catene di valore del polietilene e dei lubrificanti sintetici. Le economie emergenti stanno anche accelerando lo sviluppo delle infrastrutture, stimolando la domanda di tubi HDPE, geomembrane e componenti industriali, il che aumenta ulteriormente il consumo di alfa olefine. Le aziende stanno sempre più integrando unità di alfa olefine con complessi di steam cracker per un utilizzo ottimizzato delle materie prime e un’efficienza dei costi. Man mano che i modelli di consumo globale si spostano verso materiali leggeri e prodotti chimici speciali, le regioni con ecosistemi petrolchimici integrati sono posizionate per catturare opportunità sostanziali a lungo termine.

· Ad esempio, INEOS ha avviato la sua nuova unità di Alfa Olefine Lineari (LAO) da 420.000 tonnellate all’anno presso il complesso di Chocolate Bayou in Texas nel 2024, espandendo la produzione integrata accanto al suo cracker di etilene nelle vicinanze e garantendo una fornitura a lungo termine per i clienti di polietilene e lubrificanti sintetici.

Principali Sfide

Volatilità dei Prezzi delle Materie Prime di Etilene e Dinamiche di Fornitura

La volatilità delle materie prime, in particolare nei prezzi dell’etilene, rimane una sfida strutturale per il mercato degli alfa olefine. Poiché l’etilene è la principale materia prima per i processi di oligomerizzazione, le fluttuazioni causate dall’instabilità del mercato del petrolio greggio e del gas naturale influenzano direttamente l’economia di produzione. Interruzioni geopolitiche, chiusure di raffinerie e vincoli nella catena di fornitura possono creare improvvisi picchi di prezzo e carenze di fornitura, influenzando la redditività per i produttori e i convertitori a valle. Le regioni ad alta intensità di etilene affrontano ulteriori rischi a causa di operazioni di cracking limitate e programmi di manutenzione. Questa volatilità complica la pianificazione a lungo termine per i produttori di polietilene, i formulatori di lubrificanti e i produttori di tensioattivi che dipendono da una fornitura stabile di alfa olefine. Sebbene i complessi petrolchimici integrati offrano una mitigazione parziale del rischio, gli squilibri globali tra domanda e offerta continuano a esercitare pressione sui margini e a limitare la flessibilità operativa per i partecipanti al mercato.

Regolamenti Ambientali e Pressioni sulla Sostenibilità

Regolamenti ambientali rigorosi che influenzano le operazioni petrolchimiche rappresentano una sfida significativa per i produttori di alfa olefine, in particolare per quanto riguarda le emissioni, la gestione dei rifiuti e il consumo energetico. I governi di tutto il mondo stanno applicando controlli più severi sulle emissioni di carbonio, la gestione delle fiaccole e i sottoprodotti pericolosi, aumentando i costi di conformità nei siti di produzione. Allo stesso tempo, la domanda dei consumatori e dell’industria si sta spostando verso alternative rinnovabili o a basso contenuto di carbonio, potenzialmente influenzando la dipendenza a lungo termine dagli olefine di origine fossile. Le aziende devono investire in tecnologie più pulite, sistemi di cattura del carbonio e percorsi di etilene rinnovabile per allinearsi alle aspettative di sostenibilità. Sebbene questi investimenti supportino la competitività a lungo termine, richiedono notevoli spese in conto capitale e ristrutturazioni operative. Bilanciare la conformità normativa, gli impegni di sostenibilità e l’efficienza dei costi rimane una sfida complessa per gli stakeholder del settore, specialmente mentre le politiche climatiche globali continuano a evolversi.

Analisi Regionale

Nord America

Il Nord America detiene circa il 36% del mercato globale degli alfa olefine, supportato da etilene derivato da scisti abbondante e forte integrazione lungo le catene del valore petrolchimiche. Gli Stati Uniti rimangono il principale hub di produzione, con i principali attori che operano grandi unità di oligomerizzazione che forniscono produttori di polietilene, lubrificanti sintetici e alcoli detergenti. La robusta domanda da parte dei convertitori di LLDPE e HDPE rafforza il consumo regionale, in particolare nelle applicazioni di imballaggio, costruzione e automobilistiche. Le espansioni di capacità nella Costa del Golfo, insieme a prezzi competitivi delle materie prime, continuano a migliorare l’efficienza produttiva. La regione beneficia anche di crescenti esportazioni verso l’America Latina, l’Europa e l’Asia-Pacifico.

Europa

L’Europa rappresenta quasi il 22% del mercato degli alfa olefine, trainata da cluster chimici consolidati in Germania, Paesi Bassi, Belgio e Francia. La domanda è principalmente modellata dal settore avanzato delle materie plastiche della regione, dai produttori di lubrificanti sintetici e dai produttori di alcoli detergenti. L’attenzione normativa su lubrificanti ad alta efficienza e tensioattivi conformi all’ambiente supporta un costante assorbimento di alfa olefine. Tuttavia, i costi più elevati delle materie prime e le pressioni di decarbonizzazione influenzano l’economia di produzione. Nonostante questi vincoli, l’Europa mantiene una forte leadership tecnologica negli alfa olefine speciali e nei comonomeri di grado metallocene, garantendo vantaggi competitivi nelle applicazioni di polietilene premium e oleochimiche.

Asia-Pacifico

L’Asia-Pacifico detiene circa il 31% della quota di mercato e rappresenta la regione in più rapida espansione grazie alla rapida industrializzazione, all’aumento del consumo di polietilene e agli investimenti su larga scala nel settore petrolchimico. Cina, Corea del Sud, India e Singapore guidano una domanda significativa di LLDPE, HDPE, tensioattivi e lubrificanti sintetici. L’espansione delle esigenze di imballaggio dell’e-commerce, la crescita della produzione automobilistica e lo sviluppo delle infrastrutture incrementano notevolmente l’uso di alfa olefine. I produttori regionali continuano ad aumentare le capacità di etilene e oligomerizzazione per ridurre la dipendenza dalle importazioni. Il passaggio verso 1-Esene e 1-Octene ad alta purezza per gradi polimerici premium rafforza ulteriormente la domanda, posizionando l’Asia-Pacifico come un motore di crescita critico a lungo termine.

America Latina

L’America Latina rappresenta circa il 7% del mercato delle alfa olefine, guidata da Brasile e Messico, dove la lavorazione del polietilene e la produzione di alcoli detergenti rimangono i principali motori della domanda. La crescita è supportata dall’aumento del consumo di materiali di imballaggio, film agricoli, tubi e componenti industriali. Sebbene la regione dipenda in gran parte dalle importazioni dal Nord America e dal Medio Oriente, i continui aggiornamenti delle capacità nel settore petrolchimico del Brasile stanno migliorando l’affidabilità dell’approvvigionamento locale. L’espansione delle attività automobilistiche e manifatturiere migliora anche l’uso di lubrificanti sintetici. Nonostante le fluttuazioni economiche, le prospettive a lungo termine rimangono stabili grazie allo sviluppo delle infrastrutture e all’aumento degli investimenti industriali.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene quasi il 4% della quota di mercato, guidata da una forte integrazione petrolchimica in Arabia Saudita, Emirati Arabi Uniti e Qatar. L’accesso a etano e materie prime NGL a prezzi competitivi consente una produzione di alfa olefine a costi contenuti, gran parte delle quali viene esportata in Europa e Asia. La domanda interna sta gradualmente aumentando grazie all’espansione delle capacità di lavorazione del polietilene e alle iniziative di diversificazione industriale. L’Africa contribuisce modestamente, con una crescita guidata dalle industrie dell’imballaggio e delle costruzioni. Gli investimenti strategici nei prodotti chimici a valle, combinati con l’espansione su larga scala dei cracker di etilene, dovrebbero rafforzare il ruolo della regione come base di approvvigionamento globale.

Segmentazioni di Mercato:

Per Prodotto

- 1-Octene

- 1-Esene

- 1-Butene

- Altri

Per Applicazione

- Lubrificanti Sintetici

- Alcol Detergente

- Polietilene

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato delle alfa olefine è caratterizzato da un gruppo concentrato di leader petrolchimici globali con una forte integrazione a monte nella produzione di etilene e tecnologie avanzate di oligomerizzazione. Aziende come Shell, Chevron Phillips Chemical, ExxonMobil, INEOS, SABIC e Sasol dominano l’offerta attraverso impianti su larga scala e processi catalitici proprietari che consentono un’elevata selettività su gamme di prodotti che vanno dal 1-Butene a olefine speciali a catena lunga. La loro competitività è rafforzata da estese reti di distribuzione globale, accesso robusto alle materie prime e continui investimenti nelle capacità di 1-Essene e 1-Ottene per soddisfare la crescente domanda di gradi di polietilene premium. Espansioni strategiche nella Costa del Golfo degli Stati Uniti, Medio Oriente e Asia-Pacifico rafforzano l’affidabilità della fornitura e l’efficienza dei costi. La collaborazione con produttori di polimeri, formulatori di lubrificanti e produttori di tensioattivi migliora ulteriormente la presenza sul mercato. Inoltre, innovazioni tecnologiche, iniziative di sostenibilità e partnership nella catena del valore rimangono fondamentali per mantenere posizioni di leadership in un ambiente di mercato sempre più orientato alle prestazioni e all’efficienza.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Nouryon

- Kao Corporation

- Stepan Company

- Enaspol

- Huntsman Corporation

- Pilot Chemical Company

- Zanyu Technology Group Co. Ltd.

- Clariant AG

- Rohit Surfactants Private Limited

- P. Chemicals

Sviluppi Recenti

- Nel novembre 2025, Nouryon ha aperto un nuovo centro di innovazione a Shanghai per rafforzare l’innovazione localizzata, la collaborazione con i clienti e lo sviluppo di soluzioni polimeriche specializzate in Cina e nell’Asia-Pacifico.

- In ottobre 2025, Nouryon ha ampliato il suo business delle specialità polimeriche aumentando la capacità di produzione di metallo-alchili e aggiungendo una nuova capacità di produzione di MMAO e un centro di innovazione per perossidi organici in Cina, supportando la fornitura di catalizzatori per poliolefine.

- Nel maggio 2025, Pilot Chemical ha stipulato una partnership esclusiva con Novvi LLC per introdurre tensioattivi alfa-olefinici solfonati (AOS) a base biologica in Nord America. L’accordo rende Pilot l’unico solfonatore e distributore dei tensioattivi CalCare® AOS di Novvi per i mercati domestico, industriale e istituzionale (I&I) e della cura personale.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno modellando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di alfa-olefine continuerà a crescere man mano che il consumo globale di LLDPE e HDPE si espande nei settori dell’imballaggio e delle infrastrutture.

- L’adozione di 1-Esene e 1-Octene ad alta purezza aumenterà man mano che il polietilene di grado metallocene guadagna preferenza per applicazioni di film e stampaggio di alta qualità.

- L’uso di lubrificanti sintetici crescerà costantemente, rafforzando la domanda di alfa-olefine a catena lunga utilizzate nelle formulazioni PAO.

- I produttori accelereranno le espansioni di capacità in Nord America, Medio Oriente e Asia-Pacifico per migliorare l’affidabilità della fornitura.

- I progressi tecnologici nei catalizzatori di oligomerizzazione miglioreranno l’efficienza della produzione e la selettività del prodotto.

- L’integrazione con cracker a vapore e fonti di materie prime a basso costo rimarrà una priorità per una produzione competitiva in termini di costi.

- Le pressioni sulla sostenibilità guideranno l’interesse per le alfa-olefine rinnovabili o a base biologica sviluppate da percorsi alternativi dell’etilene.

- L’ottimizzazione digitale dei sistemi di produzione supporterà il miglioramento delle prestazioni operative e dell’efficienza energetica.

- Le alfa-olefine speciali guadagneranno trazione in applicazioni come tensioattivi, adesivi e fluidi di perforazione.

- I flussi commerciali regionali cambieranno man mano che i mercati emergenti aumentano la capacità di polietilene e rafforzano le catene del valore a valle.