Panoramica del Mercato

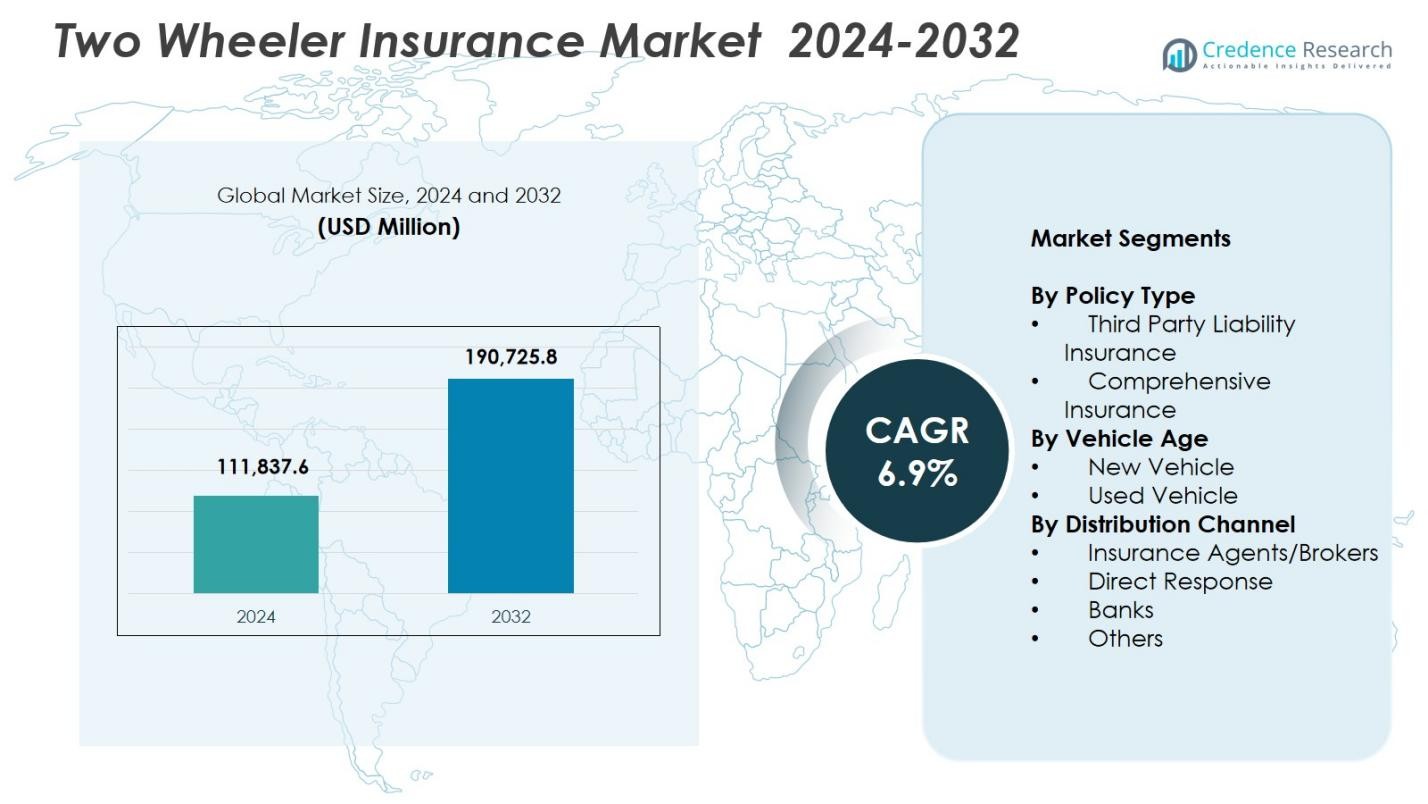

La dimensione del mercato dell’assicurazione per veicoli a due ruote è stata valutata a 111.837,6 milioni di USD nel 2024 e si prevede che raggiungerà i 190.725,8 milioni di USD entro il 2032, con un CAGR del 6,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Assicurazione per Veicoli a Due Ruote 2024 |

111.837,6 milioni di USD |

| Mercato dell’Assicurazione per Veicoli a Due Ruote, CAGR |

6,9% |

| Dimensione del Mercato dell’Assicurazione per Veicoli a Due Ruote 2032 |

190.725,8 milioni di USD |

Il mercato dell’assicurazione per veicoli a due ruote è modellato dai principali assicuratori come State Farm Mutual Automobile Insurance, GEICO, Allstate Insurance Company, Bajaj Allianz General Insurance, Farmers, Dairyland, Liberty General Insurance Ltd., ACKO General Insurance Limited, Progressive Casualty Insurance Company e USAA, ciascuno rafforzando la propria presenza attraverso l’innovazione dei prodotti, il servizio digitale e reti di distribuzione ampliate. L’Asia-Pacifico è rimasta la regione dominante nel 2024 con una quota del 71,6%, guidata da un’alta densità di veicoli a due ruote, una forte applicazione normativa e una crescente adozione di polizze complete. Europa e Nord America hanno seguito, supportate dall’aumento dell’uso delle motociclette e da forti collaborazioni tra assicuratori e OEM, rafforzando l’espansione del mercato regionale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- La dimensione del mercato dell’assicurazione per veicoli a due ruote ha raggiunto i 111.837,6 milioni di USD nel 2024 e crescerà fino a 190.725,8 a un CAGR del 6,9% fino al 2032.

- L’aumento della proprietà di veicoli a due ruote e le normative assicurative obbligatorie guidano fortemente l’espansione del mercato, con l’assicurazione completa che detiene una quota del 62,4% nel 2024 a causa della maggiore domanda di protezione.

- L’adozione digitale, la tariffazione basata sulla telematica e le coperture aggiuntive personalizzabili rappresentano tendenze chiave che rimodellano l’innovazione dei prodotti e migliorano il coinvolgimento dei clienti.

- I principali assicuratori migliorano la loro presenza attraverso la sottoscrizione basata sull’intelligenza artificiale, l’elaborazione più rapida dei sinistri e forti partnership con gli OEM, migliorando la penetrazione delle polizze nei segmenti di veicoli nuovi e usati.

- L’Asia-Pacifico ha dominato con una quota regionale del 71,6%, seguita dall’Europa al 9,8% e dal Nord America al 7,9%, riflettendo forti modelli di mobilità e diversi livelli di maturità assicurativa nei mercati globali.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Polizza

Il mercato delle assicurazioni per veicoli a due ruote è guidato da Assicurazioni Complete, che detengono una quota del 62,4% nel 2024, grazie all’aumento dei tassi di incidenti, alla crescente consapevolezza dei consumatori sulla protezione finanziaria completa e alla crescita delle motociclette di alto valore che richiedono una copertura più ampia. Le polizze complete attraggono i clienti con componenti aggiuntivi come la zero deprezzamento, l’assistenza stradale e la protezione del motore, rafforzando l’adozione sia nei mercati urbani che semi-urbani. L’assicurazione di responsabilità civile verso terzi, sebbene obbligatoria, rappresenta la restante quota di mercato poiché i motociclisti attenti al budget preferiscono la conformità legale di base; tuttavia, gli assicuratori continuano a promuovere piani completi attraverso funzionalità integrate e promozioni digitali.

- Ad esempio, Tata AIG offre il suo pacchetto Auto Secure Two Wheeler, che combina la copertura per danni propri con la responsabilità civile verso terzi e include una copertura per incidenti personali di ₹15 lakh per il proprietario-conducente.

Per Età del Veicolo

I veicoli nuovi hanno dominato il segmento per età del veicolo con una quota del 58,7% nel 2024, supportati dai requisiti normativi che impongono polizze pluriennali per i nuovi veicoli a due ruote e dalla crescente preferenza per la copertura completa al momento dell’acquisto del veicolo. Le partnership tra OEM e assicurazioni e il bundling a livello di concessionaria influenzano fortemente le decisioni d’acquisto, garantendo una maggiore penetrazione nella categoria dei veicoli nuovi. Il segmento dei veicoli usati, che detiene il resto della quota, cresce costantemente grazie a strumenti di verifica digitale, valutazioni del rischio basate su telematica e processi di rinnovo semplificati che migliorano la fiducia e l’accessibilità economica per i veicoli a due ruote di seconda mano.

- Ad esempio, Roadzen ha collaborato con un importante OEM globale di veicoli a due ruote che serve oltre 60 milioni di veicoli a due ruote in India per lanciare un’assistenza stradale connessa e alimentata da AI per i nuovi veicoli elettrici, accessibile tramite cruscotto o app per un supporto senza interruzioni.

Per Canale di Distribuzione

Gli agenti/broker assicurativi hanno detenuto la posizione dominante con una quota del 46,3% nel 2024, grazie a forti reti offline, guida personalizzata alle polizze e tassi di conversione più elevati tra i nuovi acquirenti. La loro influenza rimane forte nelle regioni rurali e semi-urbane dove si preferisce l’assistenza di persona. I canali di risposta diretta seguono da vicino, supportati dalla rapida espansione delle piattaforme digitali, dall’emissione istantanea delle polizze e dai prezzi competitivi. Banche e altri contribuiscono al restante segmento di quota mentre crescono le partnership di bancassicurazione e le piattaforme di e-commerce, fintech e soluzioni assicurative integrate con OEM attraggono clienti più giovani e digitalmente attivi.

Principali Fattori di Crescita

Aumento della Proprietà di Veicoli a Due Ruote nelle Regioni Urbane e Semi-Urbane

La rapida crescita delle vendite di veicoli a due ruote, in particolare nelle regioni urbane densamente popolate e in espansione semi-urbana, guida significativamente il mercato delle assicurazioni per veicoli a due ruote. L’aumento dell’accessibilità economica, il finanziamento conveniente e le soluzioni di mobilità adatte alla congestione favoriscono l’adozione di motociclette e scooter. Le normative assicurative obbligatorie supportano ulteriormente l’adozione delle polizze poiché i nuovi proprietari di veicoli danno priorità alla copertura immediata. L’aumento dei rider per consegne e gig economy amplifica anche la domanda di piani di protezione più ampi. Insieme, queste dinamiche rafforzano l’espansione complessiva del mercato e incoraggiano gli assicuratori a sviluppare offerte su misura per profili di motociclisti diversi.

- Ad esempio, Honda Activa ha superato i 35 milioni di vendite cumulative in India entro il 2025, rivoluzionando la mobilità urbana degli scooter dal 2001 con traguardi di 10 milioni entro il 2015 e 20 milioni entro il 2018. Contribuisce a oltre il 50% delle vendite di veicoli a due ruote di Honda.

Regolamenti Obbligatori sull’Assicurazione dei Veicoli a Motore Rafforzano la Penetrazione del Mercato

I regolamenti governativi che impongono l’assicurazione di terzi e promuovono la copertura a lungo termine per i nuovi veicoli rimangono un importante catalizzatore di crescita. Le misure di applicazione, i sistemi di verifica digitale e le sanzioni per i veicoli non assicurati hanno aumentato l’adesione in tutte le regioni. Le spinte normative verso polizze pluriennali migliorano la stabilità dei rinnovi e riducono le interruzioni di copertura. Inoltre, le autorità incoraggiano l’emissione digitale delle polizze, migliorando l’accessibilità e la conformità. Man mano che i quadri normativi si evolvono per affrontare la sicurezza stradale e il rischio di incidenti, gli assicuratori assistono a una domanda sostenuta, creando una base resiliente per la crescita sia delle polizze di base che di quelle complete.

- Ad esempio, ai sensi del Motor Vehicles (Amendment) Act 2019, i trasgressori alla guida senza assicurazione valida affrontano una multa di ₹2.000 e/o fino a tre mesi di reclusione, con le recidive che salgono a ₹4.000 e/o la stessa pena detentiva.

Espansione della Distribuzione Digitale e Innovazione Insurtech

L’adozione rapida dei canali digitali, della sottoscrizione basata sull’IA e dell’emissione senza soluzione di continuità delle polizze online guida una crescita sostanziale nel mercato delle assicurazioni per veicoli a due ruote. Le piattaforme Insurtech semplificano il confronto, la personalizzazione e la presentazione istantanea dei sinistri, attraendo i consumatori esperti di tecnologia. L’analisi dei dati, la telematica e la valutazione automatizzata del rischio migliorano l’accuratezza dei prezzi e aumentano la soddisfazione del cliente. I rinnovi basati su abbonamento, le esperienze mobile-first e i processi digitali di KYC accelerano ulteriormente la penetrazione del mercato. Questa trasformazione migliora l’efficienza operativa per gli assicuratori consentendo ai clienti di accedere a una copertura più trasparente, conveniente e personalizzata.

Tendenze e Opportunità Chiave

Crescente Domanda di Coperture Aggiuntive e Prodotti Assicurativi Personalizzabili

Un crescente spostamento verso soluzioni assicurative personalizzate rappresenta una grande opportunità per gli operatori del mercato. I motociclisti scelgono sempre più spesso coperture aggiuntive come la zero-depreciation, l’assistenza stradale, la copertura per incidenti personali e la protezione del motore per migliorare la sicurezza finanziaria. I proprietari di veicoli a due ruote premium, i corrieri e i pendolari frequenti guidano la domanda per motociclisti avanzati. Gli assicuratori rispondono offrendo piani modulari e personalizzabili su misura per le abitudini di guida e i tipi di veicoli. Questa tendenza supporta la premiumizzazione del mercato e incoraggia gli assicuratori a innovare attraverso caratteristiche flessibili, a valore aggiunto e modelli di abbonamento per coperture aggiuntive.

- Ad esempio, HDFC ERGO include un’opzione di copertura per incidenti personali fino a ₹15 lakh e coperture aggiuntive a zero deprezzamento nei suoi piani completi, con assistenza stradale d’emergenza disponibile per riparazioni ovunque.

Adozione della Telematica che Abilita Modelli Assicurativi Basati sull’Uso e sul Comportamento

L’integrazione di dispositivi telematici e il monitoraggio basato su smartphone aprono significative opportunità per modelli assicurativi basati sull’uso e sul comportamento. I dati di guida in tempo reale aiutano gli assicuratori a premiare i motociclisti sicuri con premi più bassi riducendo le perdite legate al rischio. Le flotte di consegna e gli operatori commerciali di veicoli a due ruote adottano sempre più polizze guidate dalla telematica per ottimizzare i costi e la sicurezza. Con la crescita della mobilità connessa, gli assicuratori possono implementare prezzi dinamici, validazione automatizzata dei sinistri e avvisi di rischio proattivi. Questa evoluzione posiziona la telematica come una tendenza trasformativa che modella il futuro delle offerte assicurative per veicoli a due ruote.

- Ad esempio, Zurich Kotak General Insurance utilizza dispositivi telematici nelle sue polizze di assicurazione moto per monitorare dati in tempo reale come distanza percorsa, velocità, modelli di frenata e tempi di guida. I dati supportano premi personalizzati e incentivano abitudini di guida più sicure tra gli assicurati.

Principali Sfide

Alte Incidenze di Frodi nei Sinistri e Limitata Trasparenza del Rischio

Il Mercato dell’Assicurazione per Veicoli a Due Ruote affronta sfide persistenti da sinistri fraudolenti, incidenti simulati e costi di riparazione manipolati, che aumentano le perdite degli assicuratori. L’accesso limitato a dati verificati di clienti e veicoli complica ulteriormente la valutazione accurata del rischio. Piccole officine e reti di riparazione non organizzate amplificano le incoerenze nelle stime dei sinistri. Sebbene strumenti digitali e sistemi di rilevamento delle frodi basati su IA aiutino a mitigare i rischi, permangono lacune nell’applicazione. Queste sfide aumentano i carichi operativi per gli assicuratori e contribuiscono a premi più elevati per i veri assicurati.

Bassa Penetrazione Assicurativa nei Mercati Rurali e Scadenze di Rinnovo

Nonostante i requisiti normativi, la penetrazione assicurativa rimane bassa nelle regioni rurali a causa di una limitata consapevolezza, preoccupazioni di accessibilità economica e dipendenza da pratiche di trasporto informali. Molti motociclisti lasciano scadere le polizze dopo il primo anno, riducendo la stabilità del mercato a lungo termine. La mancanza di alfabetizzazione digitale e canali di distribuzione limitati ostacolano ulteriormente l’adozione rurale. Gli assicuratori faticano a mantenere i tassi di rinnovo senza un’azione mirata. Espandere i prodotti di micro-assicurazione, semplificare i processi digitali e le reti di agenti rurali è essenziale per superare questa barriera e sbloccare il potenziale di crescita inesplorato.

Analisi Regionale

Asia-Pacifico

L’Asia-Pacifico ha guidato il Mercato dell’Assicurazione per Veicoli a Due Ruote con una quota del 71,6% nel 2024, trainata dall’alto possesso di veicoli a due ruote, dall’espansione della mobilità urbana e dalla forte applicazione normativa in paesi come India, Cina, Indonesia e Vietnam. L’aumento dei servizi di consegna e l’incremento dei redditi disponibili stimolano ulteriormente la domanda di piani assicurativi completi. Le iniziative governative che promuovono l’adozione dell’assicurazione digitale e le polizze pluriennali rafforzano la penetrazione del mercato. L’aumento delle partnership OEM-assicuratori a livello di concessionaria continua a modellare le preferenze dei clienti. La rapida crescita economica della regione e la vasta base di pendolari posizionano l’Asia-Pacifico come il principale generatore di entrate per tutto il periodo di previsione.

Europa

L’Europa ha rappresentato una quota del 9,8% nel 2024, supportata dall’aumento dell’adozione di motociclette per il tempo libero e il pendolarismo urbano, specialmente in Italia, Spagna, Germania e Francia. Regolamenti di sicurezza stradale rigorosi, standard di manutenzione dei veicoli più elevati e quadri assicurativi ben consolidati contribuiscono a un’espansione stabile del mercato. La regione mostra una crescente domanda di polizze complete premium, riflettendo la popolarità delle motociclette di fascia alta. La digitalizzazione dei servizi assicurativi e l’emergere di modelli di prezzo basati su telematica migliorano il coinvolgimento dei consumatori. La crescita è ulteriormente incoraggiata dalle iniziative degli assicuratori che promuovono prodotti personalizzati su misura per il comportamento dei pendolari e le tendenze della mobilità in evoluzione.

Nord America

Il Nord America ha detenuto una quota del 7,9% nel 2024, guidato da un mercato stabile per le motociclette utilizzate per il tempo libero, lo sport e il turismo d’avventura. Gli Stati Uniti dominano il panorama regionale grazie a una forte penetrazione di prodotti assicurativi completi e a una struttura normativa matura. La preferenza dei consumatori per moto di alto valore supporta una maggiore generazione di premi. Inoltre, l’adozione di assicurazioni digitali, strumenti migliorati di valutazione del rischio e l’interesse crescente per le caratteristiche di protezione aggiuntive migliorano l’adozione delle polizze. La crescita del mercato continua mentre gli assicuratori espandono le offerte basate su telematica e rafforzano le partnership con produttori di motociclette e concessionarie per semplificare l’assicurazione legata all’acquisto.

America Latina

L’America Latina ha catturato una quota del 6,3% nel 2024, con paesi come Brasile, Argentina, Colombia e Messico che contribuiscono significativamente alla domanda. La crescente congestione urbana spinge l’adozione delle motociclette come soluzione di mobilità economica, aumentando direttamente le esigenze assicurative. Le autorità di regolamentazione impongono sempre più polizze obbligatorie di terzi, migliorando la penetrazione del mercato. Le fluttuazioni economiche influenzano l’accessibilità dei premi, ma i canali digitali e le offerte di micro-assicurazioni stanno ampliando l’accesso. La regione beneficia anche dell’aumento dell’uso dei servizi di consegna e del miglioramento dell’inclusione finanziaria. L’attenzione potenziata degli assicuratori sulle strategie di distribuzione localizzate continua a rafforzare la presenza sul mercato in tutta l’America Latina.

Medio Oriente e Africa

La regione del Medio Oriente e Africa ha detenuto una quota del 4,4% nel 2024, guidata dall’aumento dell’uso delle motociclette in Africa per la mobilità essenziale e dall’adozione crescente nei centri urbani del Medio Oriente. I miglioramenti graduali nelle normative assicurative e nella consapevolezza della sicurezza stradale supportano un’espansione moderata del mercato. Le sfide di accessibilità e la bassa consapevolezza rimangono vincoli, in particolare nelle aree rurali. Tuttavia, la distribuzione digitale, il rinnovo delle polizze tramite dispositivi mobili e le misure di conformità guidate dal governo stanno migliorando l’accessibilità. La crescita è supportata dall’espansione del trasporto nell’economia dei lavoretti e dagli sforzi degli assicuratori per introdurre piani a basso costo e semplificati, su misura per i motociclisti sensibili al reddito in tutta la regione.

Segmentazioni di Mercato:

Per Tipo di Polizza

- Assicurazione di Responsabilità Civile verso Terzi

- Assicurazione Completa

Per Età del Veicolo

- Veicolo Nuovo

- Veicolo Usato

Per Canale di Distribuzione

- Agenti/Broker Assicurativi

- Risposta Diretta

- Banche

- Altri

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato delle assicurazioni per veicoli a due ruote è modellato da assicuratori leader come STATE FARM MUTUAL AUTOMOBILE INSURANCE, GEICO, ALLSTATE INSURANCE COMPANY, Bajaj Allianz General Insurance, Farmers, Dairyland, Liberty General Insurance Ltd., ACKO General Insurance Limited, Progressive Casualty Insurance Company e USAA. Gli operatori di mercato si concentrano sulla differenziazione del prodotto tramite coperture aggiuntive personalizzate, emissione di polizze digital-first e modelli di premio basati sulla telematica per rafforzare la fidelizzazione dei clienti. Gli assicuratori investono sempre più in sottoscrizioni basate sull’IA, elaborazione automatizzata dei sinistri e rilevamento delle frodi per migliorare l’efficienza operativa e la precisione del servizio. Partnership strategiche con OEM, piattaforme fintech e reti di concessionari espandono significativamente la portata dei clienti, in particolare nei mercati emergenti con una crescente proprietà di veicoli a due ruote. Le aziende intensificano anche gli sforzi per migliorare i tassi di rinnovo attraverso modelli basati su abbonamento, programmi di ricompensa per la guida sicura e strumenti di coinvolgimento basati su dispositivi mobili. Con l’intensificarsi della concorrenza, gli assicuratori danno priorità all’esperienza del cliente, strategie di prezzo competitive e innovazione per catturare quote di mercato in un panorama della mobilità in rapida evoluzione.

Analisi dei Principali Attori

- Liberty General Insurance Ltd.

- GEICO

- Progressive Casualty Insurance Company

- Bajaj Allianz General Insurance

- Farmers

- USAA

- ALLSTATE INSURANCE COMPANY

- Dairyland

- ACKO General Insurance Limited

- STATE FARM MUTUAL AUTOMOBILE INSURANCE

Sviluppi Recenti

- Nel marzo 2025, PhonePe ha lanciato una nuova offerta di assicurazione veicoli specificamente per veicoli a due e quattro ruote, consentendo agli utenti di confrontare le polizze digitalmente e risparmiare fino a ₹4.000 rispetto ai prezzi dei concessionari.

- Nel gennaio 2025, Sentry Insurance ha acquisito The General per 1,7 miliardi di USD, rafforzando il suo segmento di assicurazione auto non standard che include la copertura per veicoli a due ruote per conducenti a rischio più elevato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Polizza, Età del Veicolo, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per nuovi entranti e aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante poiché l’aumento della proprietà di veicoli a due ruote rafforza la domanda di assicurazioni a lungo termine.

- L’adozione dell’assicurazione digitale si espanderà rapidamente, guidata dall’emissione di polizze mobile-first e dall’elaborazione automatizzata dei sinistri.

- I modelli di premio basati sul comportamento abilitati dalla telematica otterranno una maggiore accettazione tra assicuratori e clienti.

- Le coperture personalizzate diventeranno essenziali poiché i consumatori cercano soluzioni di protezione più personalizzate.

- Le partnership OEM-assicuratori si intensificheranno, rendendo l’assicurazione inclusa una parte standard degli acquisti di nuovi veicoli.

- La sottoscrizione e il rilevamento delle frodi guidati dall’IA miglioreranno significativamente l’accuratezza della valutazione del rischio.

- La penetrazione nelle aree rurali e semi-urbane aumenterà poiché gli assicuratori introdurranno prodotti di micro-assicurazione a basso costo.

- I tassi di rinnovo miglioreranno con modelli basati su abbonamento e promemoria digitali che migliorano la fidelizzazione dei clienti.

- Le piattaforme insurtech modelleranno la futura concorrenza offrendo confronti senza soluzione di continuità e opzioni di polizza personalizzate.

- Le iniziative di sostenibilità spingeranno gli assicuratori a sviluppare prodotti ecologici in linea con l’adozione di veicoli elettrici a due ruote.