Panoramica del Mercato

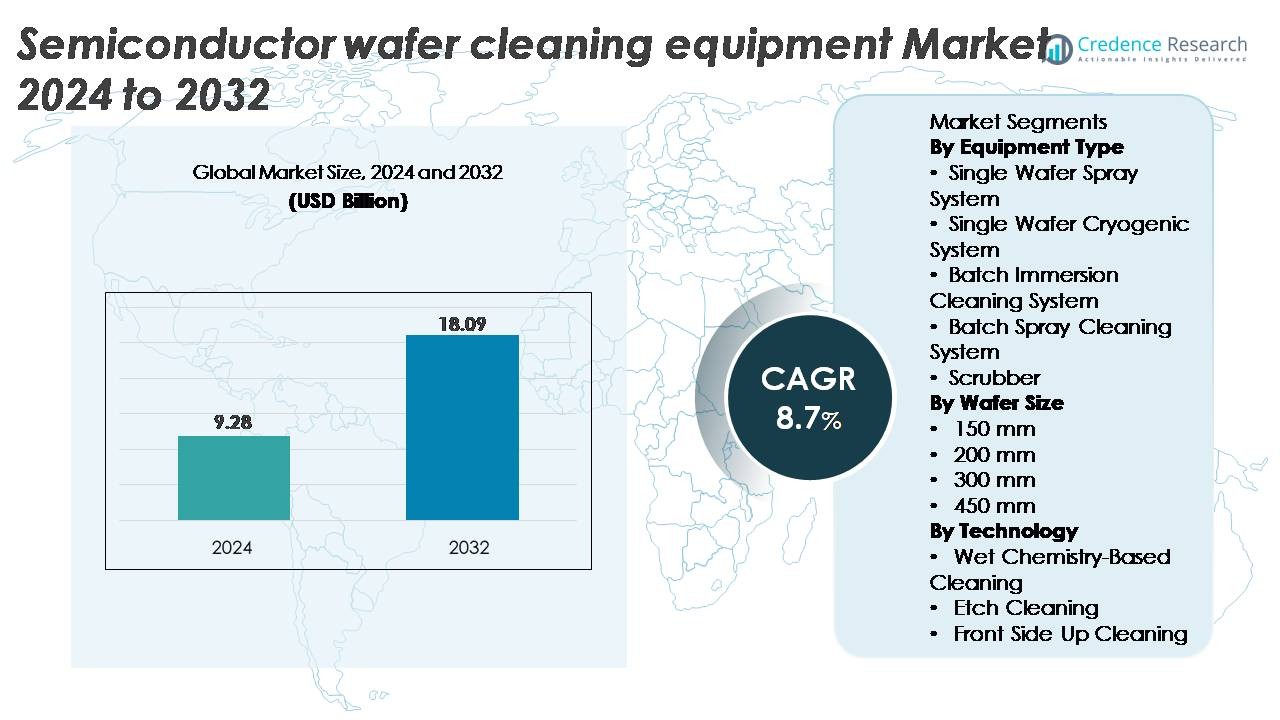

Il mercato delle apparecchiature per la pulizia dei wafer semiconduttori è stato valutato a 9,28 miliardi di USD nel 2024 ed è previsto raggiungere i 18,09 miliardi di USD entro il 2032, riflettendo un CAGR dell’8,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Apparecchiature per la Pulizia dei Wafer Semiconduttori 2024 |

9,28 miliardi di USD |

| Mercato delle Apparecchiature per la Pulizia dei Wafer Semiconduttori, CAGR |

8,7% |

| Dimensione del Mercato delle Apparecchiature per la Pulizia dei Wafer Semiconduttori 2032 |

18,09 miliardi di USD |

Il mercato delle apparecchiature per la pulizia dei wafer semiconduttori è modellato da un gruppo di attori globali dominanti, tra cui Tokyo Electron, Lam Research, SCREEN Holdings, KLA Corporation, Hitachi High-Tech, Semes, Shibaura Mechatronics, Entegris e Modutek, ciascuno contribuendo con tecnologie avanzate di lavorazione a umido, pulizia a singolo wafer e controllo della contaminazione. Queste aziende competono attraverso innovazioni nella pulizia megasonica, gestione chimica precisa e processi a basso danno essenziali per nodi sub-5 nm. L’Asia-Pacifico guida il mercato con una quota di circa il 44%, trainata dall’ampia fabbricazione di wafer a Taiwan, Corea del Sud, Giappone e Cina. Il Nord America segue con circa il 28%, supportato da importanti espansioni di fab negli Stati Uniti, mentre l’Europa rappresenta circa il 17%, ancorata da una forte produzione di semiconduttori per l’automotive e l’energia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle apparecchiature per la pulizia dei wafer semiconduttori è stato valutato a 9,28 miliardi di USD nel 2024 ed è previsto raggiungere i 18,09 miliardi di USD entro il 2032, registrando un CAGR dell’8,7% durante il periodo di previsione.

- Una forte crescita del mercato è guidata dalla migrazione verso nodi avanzati sotto i 7 nm, dall’aumento dell’adozione di EUV e dall’aumento degli avvii di wafer nella produzione di semiconduttori logici, di memoria e specializzati.

- I trend chiave includono il passaggio verso la pulizia criogenica a basso danno, l’ottimizzazione della chimica umida, il controllo dei processi abilitato dall’IA e la crescente domanda dai segmenti dell’elettronica di potenza, MEMS e packaging avanzato.

- Il panorama competitivo è dominato da Tokyo Electron, Lam Research, SCREEN Holdings, KLA, Hitachi High-Tech, Semes, Shibaura Mechatronics, Entegris e Modutek, con i sistemi di spruzzo a singolo wafer che detengono la quota di segmento più grande a causa dei requisiti di alta precisione.

- A livello regionale, l’Asia-Pacifico guida con ~44%, seguita dal Nord America al ~28% e dall’Europa al ~17%, supportata da importanti espansioni di fab, incentivi governativi e una forte produzione di semiconduttori specializzati.

Analisi della Segmentazione del Mercato:

Per Tipo di Apparecchiatura

I sistemi di spruzzatura per wafer singoli dominano il mercato delle apparecchiature per la pulizia dei wafer semiconduttori, rappresentando la quota maggiore grazie alla loro capacità di supportare nodi avanzati inferiori a 10 nm, dove l’efficienza e l’uniformità nella rimozione delle particelle sono fondamentali. La loro alta produttività, la consegna chimica precisa e la compatibilità con megasonici e ultrasuoni migliorano il rendimento nella produzione di logica e memoria. I sistemi a immersione e spruzzatura a lotti rimangono rilevanti per i nodi legacy e la produzione ad alto volume, mentre i sistemi criogenici e gli scrubber vengono adottati in processi di nicchia che richiedono un uso minimo di sostanze chimiche e una riduzione dei danni ai pattern. Il passaggio verso geometrie più piccole continua a rafforzare la domanda di piattaforme di spruzzatura per wafer singoli.

- Ad esempio, il sistema di pulizia per wafer singoli SU-3400 di SCREEN elabora fino a 1.200 wafer all’ora, una cifra confermata nella documentazione ufficiale del prodotto di SCREEN. La piattaforma utilizza anche la tecnologia proprietaria Nanocontrol™ di SCREEN, che consente un controllo preciso del flusso chimico e del posizionamento della distribuzione per proteggere i wafer con pattern avanzati durante la pulizia ad alta produttività.

Per Dimensione del Wafer

I wafer da 300 mm rappresentano il segmento di dimensione del wafer dominante, detenendo la quota di mercato più alta poiché le principali fonderie e IDM operano su linee di produzione da 300 mm per il calcolo ad alte prestazioni, la memoria avanzata e i semiconduttori di qualità automobilistica. La loro superficie più ampia e il maggior numero di die per wafer guidano l’uso estensivo di strumenti di pulizia avanzati che garantiscono substrati privi di difetti. Mentre i wafer da 200 mm mantengono una domanda costante dai segmenti dell’elettronica di potenza e analogica, la transizione a lungo termine dell’industria verso i 450 mm rimane lenta a causa degli alti costi di capitale e della limitata prontezza dell’ecosistema. L’espansione continua delle fabbriche da 300 mm a livello globale rafforza la leadership del segmento.

Ad esempio, un wafer da 300 mm ha una superficie di circa 70.685 mm², mentre un wafer da 200 mm ha circa 31.416 mm², un rapporto di circa 2,25×. Questa area più grande supporta una produzione di die molto più elevata, il che spinge le fabbriche ad adottare sistemi di pulizia per wafer ad alta produttività per mantenere l’efficienza complessiva della linea.

Per Tecnologia

La pulizia basata su chimica umida guida il segmento tecnologico con la quota di mercato più grande, grazie alla sua comprovata efficienza nella rimozione di contaminanti organici, metallici e particellari utilizzando chimiche come SC-1, SC-2, SPM e HF diluito. La sua adattabilità sia ai sistemi per wafer singoli che a lotti la rende essenziale nei nodi avanzati e maturi. La pulizia per incisione gioca un ruolo significativo nella rimozione degli ossidi e nella preparazione delle superfici, in particolare nei processi FEOL, mentre la pulizia front-side-up supporta strati sensibili che richiedono una minima interruzione del pattern. La continua scalabilità verso processi sub-7 nm sostiene il dominio delle soluzioni di pulizia chimica umida grazie alla loro alta affidabilità di processo e selettività.

Driver di Crescita Chiave

Riduzione Avanzata dei Nodi e Sensibilità Crescente ai Difetti Sub-Micron

Il passaggio verso nodi di 7 nm, 5 nm e 3 nm è uno dei driver di crescita più forti per le apparecchiature di pulizia dei wafer semiconduttori, poiché la riduzione delle geometrie aumenta significativamente la sensibilità ai contaminanti su scala nanometrica. Anche particelle inferiori a 20 nm possono causare ponti di linea, fallimenti di contatto e riduzione del rendimento dei dispositivi, spingendo le fab a adottare sistemi di pulizia a singolo wafer ad alta precisione con tecnologie avanzate megasoniche, a spruzzo e criogeniche. Architetture multilayer più complesse in logica, 3D NAND e DRAM richiedono passaggi di pulizia ripetuti spesso più di 80 per wafer, aumentando il conteggio totale del processo. Con la litografia EUV che diventa mainstream, i residui di materiali fotoresistenti, ossidi metallici e sottoprodotti post-incisione richiedono nuove chimiche e processi di pulizia a basso danno. Questi requisiti guidano l’investimento in strumenti con selettività migliorata, uniformità chimica migliorata e migliore controllo del collasso del pattern, rafforzando il ruolo critico delle apparecchiature di pulizia dei wafer nel sostenere le prestazioni e il rendimento dei dispositivi.

- Ad esempio, Lam Research riporta che il controllo dei difetti nei nodi avanzati richiede la rimozione di particelle piccole come 3–5 nm durante la pulizia FEOL per prevenire il collasso del pattern in caratteristiche ad alto rapporto d’aspetto.

Espansione della Capacità Globale delle Fab e Investimenti nella Produzione Front-End

Un’ondata di investimenti da parte delle principali fonderie e IDMs sta rapidamente espandendo la domanda di soluzioni avanzate di pulizia dei wafer sia nei centri semiconduttori consolidati che emergenti. Nuovi impianti di fabbricazione negli Stati Uniti, Europa, Taiwan, Corea del Sud, Giappone e Cina stanno accelerando l’acquisto di sistemi di pulizia ad alta produttività per supportare l’aumento degli avvii di wafer al mese. Programmi di incentivi per semiconduttori sostenuti dal governo, strategie di reshoring e iniziative di resilienza della catena di approvvigionamento intensificano ulteriormente il ritmo della costruzione delle fab. Ogni nuova fab da 300 mm richiede grandi flotte di banchi umidi, strumenti a spruzzo a singolo wafer, unità megasoniche e sistemi di controllo delle particelle, rendendo le apparecchiature di pulizia tra gli strumenti di processo acquistati in maggior volume. Inoltre, le fab specializzate nella produzione di dispositivi di potenza, MEMS, sensori e chip automobilistici continuano ad aggiornarsi a piattaforme di pulizia avanzate per soddisfare gli standard di qualità e affidabilità. Questa robusta espansione globale della produzione sostiene una crescita sostenuta e a lungo termine nella domanda di apparecchiature.

- Ad esempio, la Fab dell’Arizona di TSMC (Fab 21 Fase 1) è progettata per una capacità iniziale di 20.000 wafer da 300 mm al mese, richiedendo grandi flotte di piattaforme di pulizia a singolo wafer, megasoniche e banchi umidi per supportare la produzione logica all’avanguardia.

Aumento dell’Uso di Materiali Complessi e Architetture di Dispositivi 3D

Il passaggio verso strutture 3D, tra cui 3D NAND, FET a tutto-gate (GAAFET), FinFET e packaging avanzato, aumenta significativamente la necessità di tecnologie specializzate di pulizia dei wafer. Materiali complessi come dielettrici ad alta k, cobalto, rutenio e fotoresistenti avanzati introducono nuove sfide di contaminazione che richiedono formulazioni chimiche precise e processi di rimozione delicati. Con l’aumento dell’impilamento verticale, la complessità delle superfici aumenta, rendendo i residui più difficili da raggiungere, richiedendo strumenti con penetrazione chimica migliorata, uniformità e rimozione delle particelle senza danni. Le apparecchiature di pulizia avanzate devono anche gestire film a bassa k fragili e pattern sensibili senza causare collasso o delaminazione. Nell’integrazione eterogenea e nel packaging a chiplet, superfici ultra-pulite sono essenziali per un legame affidabile, la formazione di TSV e l’assemblaggio senza deformazioni. Questi requisiti in evoluzione di materiali e architetture guidano l’adozione di strumenti specializzati di chimica umida, pulizia criogenica con CO₂ e sistemi megasonici a pressione ultra-bassa ottimizzati per i nodi di prossima generazione.

Tendenze Chiave & Opportunità

Adozione di Processi di Pulizia Criogenici e a Basso Danno

Una tendenza principale che sta plasmando il mercato è la crescente adozione di tecnologie di pulizia criogeniche e a basso danno progettate per strutture di dispositivi delicati. La pulizia criogenica con CO₂, la sabbiatura con ghiaccio secco e i sistemi megasonici a pressione ridotta offrono una rimozione efficace delle contaminazioni riducendo al minimo il collasso dei pattern e i problemi di erosione superficiale sempre più diffusi nei nodi sotto i 5 nm. Queste innovazioni si rivolgono a processi di litografia avanzata e FEOL dove lo stress meccanico ridotto è essenziale. L’opportunità risiede nel sostituire i metodi tradizionali intensivi di sostanze chimiche con alternative ecologiche che riducono il consumo di acido solforico, ammoniaca e soluzioni a base di HF. Con il rafforzamento della pressione normativa e le fabbriche che perseguono iniziative di sostenibilità, le soluzioni di pulizia criogeniche e a basso contenuto chimico guadagnano terreno. I fornitori di apparecchiature che offrono sistemi modulari scalabili con capacità di pulizia ibrida criogenica-umida possono trarre vantaggi significativi, specialmente nelle fabbriche che stanno passando a ecosistemi di pulizia delle wafer più ecologici e a basso danno.

· Ad esempio, i sistemi di pulizia a getto di neve CO₂ documentati negli studi di ingegneria dei processi semiconduttori generano velocità delle particelle superiori a 200 m/s, create mentre il CO₂ solido si espande attraverso un ugello supersonico. Queste particelle ad alta velocità forniscono energia cinetica sufficiente per sollevare film organici e particelle rimanendo delicati su strati dielettrici fragili come quelli a basso k.

Aumento dell’Automazione, Controllo dei Processi Basato su AI e Integrazione di Fabbriche Intelligenti

L’integrazione di analisi guidate dall’AI, monitoraggio dei processi in tempo reale e automazione avanzata sta creando nuove opportunità nelle operazioni di pulizia dei semiconduttori. I sistemi di controllo abilitati dall’AI ottimizzano il dosaggio chimico, la vita del bagno, i parametri di spruzzo e le frequenze megasoniche per mantenere risultati coerenti tra i lotti di wafer. Sensori intelligenti, gemelli digitali e modelli di manutenzione predittiva supportano ulteriormente la riduzione dei difetti e l’ottimizzazione del tempo di attività degli strumenti. Man mano che le fabbriche si trasformano in ambienti di produzione altamente automatizzati “lights-out”, le apparecchiature di pulizia dei wafer devono integrarsi perfettamente con le piattaforme di automazione delle fabbriche, i sistemi AMHS e la metrologia avanzata. Questa tendenza consente guadagni di produttività, costi operativi inferiori e un controllo della contaminazione significativamente migliorato. I fornitori che offrono sistemi di pulizia per wafer singoli completamente automatizzati e migliorati dall’AI con diagnostica remota e feedback di processo a circuito chiuso diventano partner sempre più preziosi per i produttori di semiconduttori.

- Ad esempio, la piattaforma Sense.i® di Lam Research cattura più di 1.000 segnali di stato dello strumento al secondo e genera oltre 1 terabyte di dati sulle apparecchiature al giorno, consentendo ai modelli di machine learning di identificare le derive dei processi prima che influenzino la qualità dei wafer.

Crescita dei Segmenti Specializzati Elettronica di Potenza, MEMS e Packaging Avanzato

Oltre alla logica e alla memoria all’avanguardia, la crescente domanda dai segmenti specializzati dei semiconduttori presenta forti opportunità per i fornitori di apparecchiature. L’elettronica di potenza basata su SiC e GaN richiede processi di pulizia robusti per gestire materiali più duri e abrasivi e residui di incisione ad alta temperatura. La fabbricazione di MEMS dipende fortemente da cicli di incisione e pulizia umida precisi per garantire l’accuratezza dei sensori e l’integrità delle microstrutture. Il packaging avanzato come fan-out, CoWoS e chiplet si basa su superfici ultra-pulite per il bonding, la placcatura e la lavorazione dei via attraverso il silicio. Questi segmenti richiedono sia sistemi batch ad alta produttività che strumenti avanzati per wafer singoli su misura per materiali di substrato diversi. Con la crescita dell’elettrificazione, dell’IoT e dell’elettronica automobilistica, la pulizia specializzata dei wafer diventa un fattore chiave per la qualità, l’affidabilità e le prestazioni dei dispositivi.

Principali Sfide

Complessità della Pulizia di Strutture Fragili a Nodi Sotto i 5 nm

Man mano che i nodi dei semiconduttori continuano a ridursi, le apparecchiature di pulizia affrontano crescenti difficoltà nel mantenere l’integrità strutturale durante la rimozione dei contaminanti. Film ultra-sottili, trincee strette e delicate architetture 3D sono altamente suscettibili al collasso dei pattern, alla formazione di macchie d’acqua, alla rugosità superficiale e all’erosione dielettrica. I sistemi megasonici tradizionali ad alta potenza e le chimiche aggressive possono danneggiare materiali sensibili come i dielettrici a bassa k e le strutture ad alto rapporto di aspetto. Garantire una distribuzione chimica uniforme attraverso geometrie complesse diventa un’altra grande sfida. I produttori di apparecchiature devono innovare continuamente soluzioni a bassa pressione e a basso danno con un controllo preciso sull’energia delle particelle, l’esposizione chimica e le forze meccaniche. Bilanciare l’efficacia della pulizia con la protezione strutturale rimane uno degli ostacoli tecnici più persistenti per i fornitori di strumenti.

Alti Costi di Capitale e Complessità di Integrazione nelle Fabbriche Avanzate

Implementare strumenti avanzati per la pulizia dei wafer comporta un significativo investimento di capitale, requisiti complessi di installazione e lunghi cicli di qualificazione. Le fabbriche che operano su scala di 300 mm richiedono grandi flotte di strumenti per singolo wafer, banchi di lavaggio, sistemi di diluizione e infrastrutture per il riciclo chimico, contribuendo a un alto costo totale di proprietà. Integrare nuove piattaforme di pulizia con l’automazione esistente delle fabbriche, i sistemi di metrologia e i protocolli di sicurezza aggiunge ulteriori complicazioni. Il costo e la complessità sono particolarmente impegnativi per le fabbriche emergenti, le piccole fonderie e i produttori di dispositivi speciali con budget limitati. Inoltre, le fluttuazioni nei cicli di domanda dei semiconduttori ritardano gli approvvigionamenti e prolungano i periodi di ammortamento. Superare queste barriere economiche e operative richiede che i fornitori di apparecchiature offrano strumenti modulari, scalabili ed efficienti dal punto di vista energetico che riducano l’ingombro, l’uso di sostanze chimiche e i costi operativi a lungo termine.

Analisi Regionale

Nord America

Il Nord America detiene circa il 28% del mercato globale, supportato da forti investimenti nella produzione avanzata di semiconduttori guidati dagli incentivi del CHIPS Act degli Stati Uniti. Grandi fonderie, tra cui Intel, TSMC Arizona e Micron, continuano ad espandere la capacità di fabbricazione a 300 mm, creando una domanda sostenuta per strumenti di pulizia ad alta precisione per singolo wafer e criogenici. Il forte focus della regione sui nodi all’avanguardia sotto i 5 nm intensifica i requisiti per sistemi di chimica umida avanzata e apparecchiature megasoniche a basso danno. La crescita è ulteriormente supportata dall’aumento dell’adozione di chip AI, HPC e automobilistici prodotti nelle fabbriche statunitensi, rafforzando l’intensità tecnologica elevata della regione e il momentum di approvvigionamento di apparecchiature.

Europa

L’Europa rappresenta circa il 17% del mercato, guidata da una robusta attività nella produzione di semiconduttori speciali in Germania, Francia, Paesi Bassi e Italia. I punti di forza della fabbricazione regionale includono l’elettronica di potenza, i MEMS, i semiconduttori automobilistici e il packaging avanzato, tutti richiedenti soluzioni di pulizia dei wafer specializzate su misura per substrati SiC, GaN e sensori. I programmi di sovranità dei semiconduttori sostenuti dall’UE e gli investimenti di attori come STMicroelectronics, Infineon e GlobalFoundries espandono la domanda di apparecchiature regionali. Le rigide normative ambientali europee accelerano anche il passaggio verso banchi di lavaggio chimicamente efficienti e sistemi di pulizia a basse emissioni, posizionando la regione come un crescente adottante di tecnologie sostenibili per la pulizia dei wafer.

Asia-Pacifico

L’Asia-Pacifico guida il mercato globale con una quota stimata del 44%, trainata dall’ampia produzione di wafer a Taiwan, Corea del Sud, Giappone e Cina. I principali stabilimenti, tra cui TSMC, Samsung, SK Hynix, UMC, SMIC e Kioxia, rappresentano collettivamente la maggior parte degli avvii globali di wafer da 300 mm, richiedendo un’ampia distribuzione di strumenti spray a singolo wafer, banchi di immersione e sistemi megasonici. La rapida transizione della regione verso nodi abilitati EUV al di sotto dei 5 nm incrementa ulteriormente la domanda di piattaforme di pulizia ultra-pure e senza danni. L’espansione delle capacità DRAM, NAND, logiche e di fonderia, insieme a sovvenzioni governative aggressive, rafforza il ruolo dominante dell’Asia-Pacifico nell’ecosistema delle attrezzature per la pulizia dei wafer semiconduttori.

America Latina

L’America Latina detiene circa il 6% del mercato, sostenuta principalmente dalla crescente domanda di confezionamento, test e assemblaggio elettronico dei semiconduttori in Messico e Brasile. Sebbene la regione non ospiti fabbriche di nodi avanzati, crescenti investimenti in elettronica automobilistica, assemblaggio di dispositivi di consumo e automazione industriale supportano l’adozione di strumenti di pulizia per applicazioni semiconduttori di backend e speciali. Gli OEM multinazionali operanti nei cluster elettronici del Messico guidano l’acquisto di sistemi di pulizia a lotti, scrubber e banchi umidi. Man mano che la produzione regionale si diversifica e le catene di approvvigionamento si spostano più vicino al Nord America, la domanda di attrezzature per la pulizia dei wafer in America Latina continua ad espandersi gradualmente.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta una quota stimata del 5%, con una crescita emergente da investimenti tecnologici guidati dal governo, in particolare in Israele e negli Emirati Arabi Uniti. L’ecosistema avanzato dei semiconduttori di Israele, ancorato da Intel e partner locali di progettazione e produzione, guida la domanda di soluzioni di pulizia ad alta precisione nella R&S e nella produzione pilota. I paesi del GCC stanno investendo sempre più in parchi di ricerca microelettronica e iniziative di localizzazione della catena di fornitura dei semiconduttori, generando opportunità per attrezzature di chimica umida e controllo della contaminazione. Sebbene la fabbricazione su larga scala di wafer sia ancora limitata, l’interesse crescente per la diversificazione dei semiconduttori e le alleanze strategiche supporta una graduale penetrazione del mercato delle tecnologie di pulizia in tutta la regione.

Segmentazioni di Mercato:

Per Tipo di Attrezzatura

- Sistema Spray a Singolo Wafer

- Sistema Criogenico a Singolo Wafer

- Sistema di Pulizia a Immersione a Lotti

- Sistema di Pulizia a Spray a Lotti

- Scrubber

Per Dimensione del Wafer

- 150 mm

- 200 mm

- 300 mm

- 450 mm

Per Tecnologia

- Pulizia Basata su Chimica Umida

- Pulizia per Incisione

- Pulizia Frontale

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato delle apparecchiature per la pulizia dei wafer semiconduttori è caratterizzato da un gruppo concentrato di attori globali specializzati in tecnologie avanzate di lavorazione a umido, pulizia di wafer singoli e tecnologie criogeniche. Aziende leader come Tokyo Electron (TEL), SCREEN Semiconductor Solutions, Lam Research, Applied Materials, DNS e SEMES dominano il segmento di fascia alta attraverso l’innovazione continua in sistemi megasonici, controllo della distribuzione chimica e piattaforme di pulizia compatibili con EUV. Questi fornitori competono su precisione dei processi, produttività, capacità di ridurre i danni e integrazione con l’automazione intelligente delle fabbriche. Gli attori di fascia media, tra cui Modutek, ACM Research, Entegris e Ultron Systems, rafforzano la loro presenza offrendo banchi umidi convenienti, strumenti di immersione a lotti e sistemi modulari su misura per la produzione di dispositivi speciali. Le partnership strategiche con le principali fonderie e IDMs sono fondamentali, consentendo lo sviluppo congiunto di chimiche di pulizia e ricette di processo. Gli investimenti continui in R&D, la riduzione chimica guidata dalla sostenibilità e l’ottimizzazione dei processi abilitata dall’IA definiscono ulteriormente la competizione, poiché i fornitori mirano a soddisfare le esigenze dei nodi sub-5 nm e delle architetture di dispositivi 3D sempre più complesse.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Shibaura Mechatronics Corporation (Giappone)

- Modutek Corporation (USA)

- Semes Co., Ltd. (Corea del Sud)

- Entegris, Inc. (USA)

- Tokyo Electron Limited (Giappone)

- KLA Corporation (USA)

- SCREEN Holdings Co., Ltd. (Giappone)

- Hitachi High-Tech Corporation (Giappone)

- Lam Research Corporation (USA)

Sviluppi Recenti

- Nel settembre 2025, Entegris ha tenuto un “Clean & Sustainable Fluid Delivery Technology Day,” mettendo in evidenza le sue ultime innovazioni e l’impegno verso sistemi di gestione dei fluidi sostenibili nei processi di produzione di semiconduttori. Pur non essendo un vero e proprio lancio di “strumenti di pulizia dei wafer”, questo riflette l’enfasi più ampia di Entegris sul controllo della contaminazione, la consegna chimica e il miglioramento del rendimento, complementi integrali ai flussi di lavoro di pulizia dei wafer.

- Nel marzo 2024, Hitachi High-Tech ha introdotto il LS9300AD, uno strumento di ispezione dei wafer che incorpora un nuovo sistema ottico a Contrasto Interferenziale Differenziale (DIC) che consente il rilevamento di “difetti microscopici a basso aspetto” sulle superfici e sui retro dei wafer. Il sistema mantiene una presa a bordo del wafer con piattaforma rotante e supporta un’ispezione ad alta velocità delle superfici anteriori e posteriori, migliorando così la sensibilità al rilevamento dei difetti e il controllo del rendimento su wafer non modellati.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata sul tipo di apparecchiatura, dimensione del wafer, tecnologia e geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto di fattori esterni e cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di strumenti avanzati per la pulizia dei wafer accelererà con il passaggio delle fabbriche a nodi sub-5 nm e futuri nodi a 2 nm.

- L’adozione della litografia EUV aumenterà la necessità di processi di pulizia a danno ultra-basso e nuove chimiche.

- I sistemi a spruzzo singolo per wafer guadagneranno maggiore predominanza grazie alla maggiore precisione e compatibilità con architetture di dispositivi avanzati.

- Le tecnologie di pulizia criogenica con CO₂ e a secco si espanderanno poiché le fabbriche daranno priorità alla riduzione dell’uso di sostanze chimiche e alla sostenibilità.

- Il controllo dei processi guidato dall’IA e l’automazione diventeranno standard nelle piattaforme di pulizia di nuova generazione.

- La crescita di 3D NAND, GAAFET e confezionamento basato su chiplet guiderà la domanda di soluzioni di pulizia più complesse e selettive.

- Le espansioni regionali delle fabbriche in Asia-Pacifico e Nord America aumenteranno significativamente l’approvvigionamento a lungo termine di apparecchiature.

- Le fabbriche di elettronica di potenza, MEMS e confezionamento avanzato aumenteranno gli investimenti in strumenti di pulizia specializzati.

- I fornitori si concentreranno su strumenti efficienti dal punto di vista energetico e ottimizzati per le risorse per ridurre il costo totale di proprietà.

- Lo sviluppo collaborativo dei processi tra i produttori di apparecchiature e le principali fonderie si intensificherà per affrontare le sfide della pulizia di nuova generazione.