Panoramica del Mercato

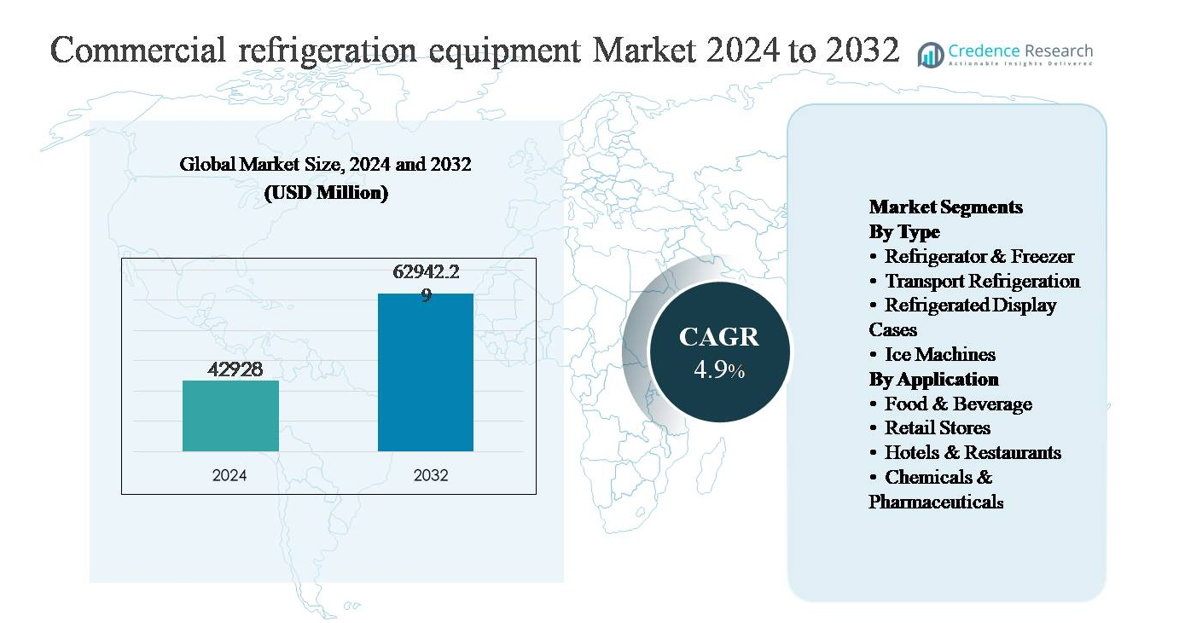

Il mercato delle attrezzature per la refrigerazione commerciale è stato valutato a 42.928 milioni di USD nel 2024 e si prevede che raggiungerà 62.942,29 milioni di USD entro il 2032, espandendosi a un tasso di crescita annuale composto (CAGR) del 4,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Attrezzature per la Refrigerazione Commerciale 2024 |

42.928 milioni di USD |

| Mercato delle Attrezzature per la Refrigerazione Commerciale, CAGR |

4,9% |

| Dimensione del Mercato delle Attrezzature per la Refrigerazione Commerciale 2032 |

62.942,29 milioni di USD |

Il mercato delle attrezzature per la refrigerazione commerciale è guidato da un mix di conglomerati globali e produttori specializzati, tra cui Daikin Industries, Danfoss, GEA Group Aktiengesellschaft, Carrier Global Corporation, Johnson Controls, AB Electrolux, The Middleby Corporation, Welbilt, Nor-Lake e Imbera. Questi attori competono attraverso progetti di sistemi efficienti dal punto di vista energetico, adozione di refrigeranti a basso GWP, capacità di monitoraggio digitale e soluzioni specifiche per applicazioni nel settore della vendita al dettaglio di alimenti, servizi di ristorazione, stoccaggio a freddo e farmaceutico. L’ottimizzazione strategica del portafoglio, gli aggiornamenti tecnologici e la differenziazione basata sui servizi rimangono centrali per la competizione. Il Nord America è il principale mercato regionale, rappresentando circa il 32% della quota di mercato globale, supportato da un settore retail maturo, infrastrutture avanzate della catena del freddo e rigidi standard normativi. L’Europa e l’Asia Pacifico seguono da vicino, guidate rispettivamente da mandati di sostenibilità e rapida espansione del retail e della catena del freddo.

Approfondimenti di Mercato

- Il mercato delle attrezzature per la refrigerazione commerciale è stato valutato a 42.928 milioni di USD nel 2024 e si prevede che raggiungerà i 62.942,29 milioni di USD entro il 2032, espandendosi a un CAGR del 4,9% nel periodo di previsione, guidato dalla domanda sostenuta nei settori della vendita al dettaglio alimentare, della ristorazione, dello stoccaggio a freddo e delle applicazioni farmaceutiche.

- La crescita del mercato è principalmente guidata dall’espansione della vendita al dettaglio alimentare organizzata, dalla logistica della catena del freddo e da regolamenti più severi sulla sicurezza alimentare, con frigoriferi e congelatori che dominano per tipo con oltre il 40% di quota grazie all’uso diffuso nello stoccaggio e nelle operazioni di back-of-house.

- I trend chiave includono l’adozione crescente di sistemi a risparmio energetico, refrigeranti a basso GWP e tecnologie di refrigerazione intelligenti, mentre la competizione si concentra sugli aggiornamenti tecnologici, sull’ottimizzazione del portafoglio e sulla differenziazione dei servizi tra i player globali e regionali.

- I costi iniziali elevati delle attrezzature, le spese di manutenzione e la complessità normativa legata alle transizioni dei refrigeranti agiscono come principali restrizioni del mercato, impattando particolarmente gli utenti finali di piccole e medie dimensioni.

- A livello regionale, il Nord America guida con una quota di mercato di circa il 32%, seguito dall’Asia Pacifico con circa il 29% guidato dall’espansione del retail, e dall’Europa con circa il 27% supportata dai regolamenti sulla sostenibilità, mentre l’America Latina e il Medio Oriente & Africa insieme rappresentano la quota restante.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo:

Per tipo, il mercato delle attrezzature per la refrigerazione commerciale è guidato da Frigoriferi & Congelatori, che rappresentano il sottosegmento dominante con una quota di mercato stimata superiore al 40%. La loro leadership è guidata dall’ubiqua diffusione in supermercati, negozi di convenienza, punti di ristorazione e cucine istituzionali, dove è essenziale uno stoccaggio affidabile refrigerato e congelato. La domanda è ulteriormente supportata dal ciclo di sostituzione per unità invecchiate, standard di sicurezza alimentare più severi e rapida adozione di compressori a risparmio energetico e refrigeranti naturali. La refrigerazione per il trasporto segue come segmento in rapida crescita, supportata dall’espansione della catena del freddo e dalla crescita della logistica sensibile alla temperatura.

- Ad esempio, i compressori transcritici Copeland™ CO₂ di Emerson sono progettati per operare a pressioni di scarico fino a 130 bar e supportano applicazioni a media temperatura fino a -10 °C e applicazioni a bassa temperatura fino a -35 °C, consentendo un’ampia adozione nei moderni rack dei supermercati.

Per Applicazione:

Per applicazione, il settore Alimentare & Bevande è il sottosegmento dominante, rappresentando oltre il 45% della domanda totale, guidato dall’alta intensità di refrigerazione negli ambienti di trasformazione, stoccaggio e distribuzione alimentare. I requisiti di funzionamento continuo, le normative igieniche rigorose e il crescente consumo di prodotti surgelati e pronti da mangiare sostengono una domanda costante di attrezzature. I negozi al dettaglio e gli hotel & ristoranti contribuiscono significativamente attraverso investimenti in sistemi moderni di esposizione e back-of-house, mentre i prodotti chimici & farmaceutici rappresentano un segmento specializzato e di alto valore guidato dalle esigenze di controllo preciso della temperatura per lo stoccaggio dei farmaci e la stabilità chimica.

- Ad esempio, Carrier Commercial Refrigeration offre soluzioni di refrigerazione industriale specializzate e celle frigorifere modulari per impianti di trasformazione alimentare. Questi sistemi sono altamente personalizzabili e progettati per mantenere una gamma di temperature stabili dei prodotti, inclusa la gamma a bassa temperatura (LT) fino a −40 °C per applicazioni di congelamento.

Principale Motore di Crescita

Espansione della Vendita al Dettaglio Alimentare e delle Infrastrutture della Catena del Freddo

L’espansione rapida della vendita al dettaglio alimentare organizzata e delle infrastrutture della catena del freddo è un fattore primario del mercato delle attrezzature di refrigerazione commerciale. La crescita di supermercati, ipermercati, negozi di convenienza e centri di distribuzione di generi alimentari online sta aumentando la domanda di refrigerazione affidabile in tutte le fasi di stoccaggio, esposizione e logistica. L’aumento del consumo di alimenti surgelati, prodotti lattiero-caseari, carne e prodotti freschi richiede un controllo continuo della temperatura per mantenere la qualità e rispettare le normative sulla sicurezza alimentare. Inoltre, gli investimenti in magazzini frigoriferi e reti di trasporto a temperatura controllata stanno accelerando nelle economie emergenti per ridurre le perdite post-raccolta. Con il crescente complessità e l’estensione geografica delle catene di approvvigionamento alimentare, gli operatori danno sempre più priorità a sistemi di refrigerazione avanzati che offrono durata, gestione precisa della temperatura e alta disponibilità, rafforzando la domanda sostenuta di attrezzature.

- Ad esempio, Lineage Logistics ha implementato strutture di stoccaggio frigorifero automatizzate su larga scala dotate di sistemi di refrigerazione a base di ammoniaca e CO₂ in grado di mantenere temperature di stoccaggio fino a −30 °C su capacità di magazzino superiori a 100.000 posizioni pallet per sito.

Requisiti Stringenti di Sicurezza Alimentare e Conformità Normativa

Standard di sicurezza alimentare più rigorosi e una maggiore supervisione normativa stanno guidando significativamente l’adozione di moderne attrezzature di refrigerazione commerciale. Governi e organismi di regolamentazione in tutto il mondo impongono requisiti rigorosi per il monitoraggio della temperatura, l’igiene e la tracciabilità negli ambienti di ristorazione, vendita al dettaglio e stoccaggio farmaceutico. La conformità a queste normative obbliga le aziende ad aggiornare i sistemi obsoleti con unità di refrigerazione moderne dotate di controlli digitali, allarmi automatizzati e capacità di monitoraggio in tempo reale. In settori come la lavorazione della carne, la gestione dei latticini e lo stoccaggio dei vaccini, anche lievi deviazioni di temperatura possono causare il deterioramento del prodotto o sanzioni normative. Di conseguenza, gli utenti finali investono sempre più in sistemi di refrigerazione ad alte prestazioni progettati per offrire raffreddamento costante, conformità normativa e affidabilità operativa, rafforzando la crescita del mercato a lungo termine.

- Ad esempio, i gestori di sistemi ADAP-KOOL® di Danfoss implementati negli ambienti di vendita al dettaglio alimentare supportano intervalli di registrazione della temperatura fino a 10 secondi e tempi di risposta agli allarmi inferiori a 5 secondi, consentendo un’azione correttiva rapida durante le deviazioni.

Aumento della Domanda da Applicazioni Farmaceutiche e Sanitarie

La crescente domanda dai settori farmaceutico e sanitario sta emergendo come un forte motore di crescita per le attrezzature di refrigerazione commerciale. Farmaci sensibili alla temperatura, vaccini, biologici e reagenti chimici richiedono condizioni di conservazione strettamente controllate durante le fasi di produzione, distribuzione e utilizzo. L’espansione della capacità produttiva farmaceutica, l’aumento dei programmi di vaccinazione e la crescita dei farmaci speciali stanno guidando gli investimenti in sistemi di refrigerazione di grado medico. Queste applicazioni richiedono alta precisione, ridondanza e conformità a rigorosi standard di conservazione, favorendo soluzioni di refrigerazione tecnologicamente avanzate. Man mano che le catene di approvvigionamento sanitarie si espandono e diversificano a livello globale, specialmente nei mercati emergenti, la domanda di infrastrutture di refrigerazione affidabili continua a crescere, supportando un’espansione del mercato sostenuta oltre le applicazioni tradizionali focalizzate sul cibo.

Tendenza Chiave & Opportunità

Passaggio Verso Sistemi di Refrigerazione a Basso Consumo Energetico e a Basso GWP

Una tendenza importante che sta plasmando il mercato delle attrezzature di refrigerazione commerciale è la transizione verso sistemi a basso consumo energetico che utilizzano refrigeranti a basso potenziale di riscaldamento globale (GWP). L’aumento dei costi dell’elettricità e normative ambientali più severe stanno spingendo gli utenti finali ad adottare attrezzature che minimizzano il consumo energetico e le emissioni di refrigeranti. I produttori stanno sempre più integrando compressori ad alta efficienza, materiali isolanti avanzati e refrigeranti naturali come CO₂ e idrocarburi. Questo cambiamento crea opportunità per aggiornamenti e retrofit delle attrezzature, in particolare nei mercati sviluppati con infrastrutture invecchiate. La refrigerazione a basso consumo energetico non solo riduce i costi operativi ma supporta anche gli obiettivi di sostenibilità aziendale, rendendola un fattore distintivo chiave e un’opportunità a lungo termine per i fornitori focalizzati sulla tecnologia.

- Ad esempio, i congelatori ultra-bassi della serie TSX Universal di Thermo Fisher Scientific, ampiamente utilizzati nello stoccaggio farmaceutico regolamentato, mantengono punti di impostazione fino a −80 °C con uniformità di temperatura di ±3 °C, mentre i controller integrati registrano storie di temperatura continue conformi ai requisiti di audit normativi.

Digitalizzazione e Soluzioni di Refrigerazione Intelligenti

La digitalizzazione sta creando nuove opportunità all’interno del mercato delle attrezzature di refrigerazione commerciale attraverso l’adozione di sistemi intelligenti e connessi. Le unità di refrigerazione moderne incorporano sempre più sensori, monitoraggio basato su cloud e analisi dei dati per consentire il tracciamento della temperatura in tempo reale, la manutenzione predittiva e la diagnostica remota. Queste capacità riducono i tempi di inattività, prevengono il deterioramento e migliorano l’efficienza operativa per i rivenditori e gli operatori del settore alimentare. La refrigerazione intelligente supporta anche la conformità ai report e l’ottimizzazione energetica, aggiungendo valore oltre la semplice funzionalità di raffreddamento. Man mano che le aziende adottano strategie di gestione degli asset digitali, la domanda cresce per sistemi di refrigerazione che si integrano perfettamente con le piattaforme di gestione delle strutture e delle catene di approvvigionamento più ampie, aprendo la strada a servizi a valore aggiunto e a un coinvolgimento a lungo termine dei clienti.

- Ad esempio, GEA Group Aktiengesellschaft utilizza la sua piattaforma di controllo GEA Omni™ nei sistemi di refrigerazione industriale e commerciale, consentendo il monitoraggio continuo delle prestazioni del compressore, della pressione di aspirazione e delle temperature di scarico in installazioni che superano i 20.000 punti dati I/O per impianto.

Principale Sfida

Alti Costi Iniziali di Capitale e di Manutenzione

Gli elevati investimenti iniziali di capitale e i continui costi di manutenzione rimangono una sfida significativa per il mercato delle attrezzature di refrigerazione commerciale. I sistemi di refrigerazione avanzati con componenti a risparmio energetico, controlli digitali e refrigeranti a basso GWP spesso comportano costi di acquisto e installazione più elevati rispetto alle unità convenzionali. Per le piccole e medie imprese, specialmente nei mercati sensibili ai costi, queste spese possono ritardare gli aggiornamenti o le sostituzioni delle attrezzature. Inoltre, i requisiti di manutenzione specializzata e la necessità di tecnici qualificati aumentano il costo totale di proprietà. Queste barriere finanziarie possono rallentare i tassi di adozione, particolarmente nelle regioni in via di sviluppo, nonostante i risparmi operativi a lungo termine e i benefici normativi offerti dalle moderne tecnologie di refrigerazione.

Complessità Normativa e Rischi di Transizione dei Refrigeranti

Navigare tra le normative ambientali in evoluzione e i requisiti di transizione dei refrigeranti rappresenta una sfida importante per i partecipanti al mercato. Le normative che mirano alla riduzione dei refrigeranti ad alto GWP variano per regione, creando complessità di conformità per i produttori e gli utenti finali che operano in più mercati. La transizione verso refrigeranti alternativi può richiedere ridisegni del sistema, considerazioni sulla sicurezza e riqualificazione dei tecnici. Una gestione impropria o la mancanza di infrastrutture per i nuovi refrigeranti possono aumentare il rischio operativo e i costi di implementazione. Queste incertezze normative e tecniche possono ritardare le decisioni di acquisto e complicare la pianificazione a lungo termine, particolarmente per le aziende che gestiscono grandi asset di refrigerazione distribuiti geograficamente.

Analisi Regionale

Nord America:

Il Nord America detiene una posizione di leadership nel mercato delle attrezzature di refrigerazione commerciale, rappresentando circa il 32% della quota di mercato globale. La regione beneficia di un ecosistema di vendita al dettaglio alimentare altamente sviluppato, di un’infrastruttura della catena del freddo estesa e di normative rigorose sulla sicurezza alimentare e sull’efficienza energetica. La forte domanda da supermercati, ristoranti a servizio rapido e strutture di stoccaggio farmaceutico guida la continua sostituzione e aggiornamento delle attrezzature. L’adozione di refrigeranti a basso GWP, sistemi di refrigerazione intelligenti e compressori a risparmio energetico è particolarmente elevata. La presenza di importanti produttori, insieme a investimenti costanti in magazzini frigoriferi e logistica refrigerata dell’ultimo miglio, rafforza ulteriormente la posizione dominante del mercato nordamericano.

Europa:

L’Europa rappresenta circa il 27% del mercato globale delle attrezzature di refrigerazione commerciale, supportata da normative ambientali rigorose e politiche aggressive di transizione dei refrigeranti. La regione è all’avanguardia nell’adozione di refrigeranti naturali come CO₂ e idrocarburi, guidando la modernizzazione dei sistemi di refrigerazione al dettaglio e di ristorazione. L’elevata penetrazione del commercio al dettaglio organizzato, la forte attività nel settore dell’ospitalità e la produzione farmaceutica ben consolidata contribuiscono a una domanda stabile. La sostituzione dei sistemi obsoleti per conformarsi alle direttive sull’efficienza energetica rimane un fattore chiave di crescita. L’Europa occidentale guida il consumo regionale, mentre l’Europa centrale e orientale mostrano una crescita costante trainata dall’espansione del commercio al dettaglio e dell’infrastruttura della catena del freddo.

Asia Pacifico:

L’Asia Pacifico rappresenta circa il 29% della quota di mercato globale, rendendola il mercato regionale in più rapida crescita. La rapida urbanizzazione, l’aumento dei redditi disponibili e l’espansione del commercio alimentare organizzato stanno incrementando significativamente la domanda di attrezzature per la refrigerazione commerciale. La crescita nella trasformazione alimentare, nelle strutture di stoccaggio a freddo e nella logistica a temperatura controllata è particolarmente forte in Cina, India e Sud-est asiatico. L’aumento della produzione farmaceutica e della distribuzione di vaccini sostiene ulteriormente la domanda. Sebbene la sensibilità ai costi rimanga un fattore, i governi e i grandi rivenditori stanno investendo sempre più in sistemi di refrigerazione efficienti dal punto di vista energetico e conformi, posizionando l’Asia Pacifico come un motore di crescita chiave a lungo termine.

America Latina:

L’America Latina detiene circa il 7% del mercato globale delle attrezzature per la refrigerazione commerciale, guidata dall’espansione graduale dei formati di vendita al dettaglio moderni e delle catene di ristorazione. Paesi come il Brasile e il Messico guidano la domanda regionale grazie alle loro ampie basi di consumatori e agli investimenti crescenti nella catena del freddo. Il settore alimentare e delle bevande rimane l’applicazione principale, in particolare per le vetrine refrigerate e le unità di stoccaggio. Tuttavia, la volatilità economica e i vincoli di bilancio possono ritardare gli aggiornamenti su larga scala. Nonostante queste sfide, l’aumento dell’attenzione alla riduzione degli sprechi alimentari e al miglioramento dell’efficienza della catena di approvvigionamento continua a sostenere l’adozione costante di soluzioni di refrigerazione commerciale.

Medio Oriente & Africa:

La regione del Medio Oriente & Africa rappresenta circa il 5% della quota di mercato globale, sostenuta dalla crescita nel settore dell’ospitalità, della vendita al dettaglio alimentare e della distribuzione farmaceutica. Le condizioni climatiche calde creano una forte dipendenza da sistemi di refrigerazione affidabili negli ambienti di vendita al dettaglio e ristorazione. I paesi del Golfo guidano l’adozione grazie a grandi investimenti in supermercati, hotel e infrastrutture di stoccaggio a freddo, mentre l’Africa mostra una domanda emergente guidata dal miglioramento della sicurezza alimentare e della logistica sanitaria. Sebbene la penetrazione del mercato rimanga inferiore rispetto ad altre regioni, l’aumento delle popolazioni urbane e lo sviluppo delle infrastrutture dovrebbero sostenere una crescita graduale a lungo termine.

Segmentazioni di Mercato:

Per Tipo

- Frigorifero & Congelatore

- Refrigerazione per Trasporto

- Vetrine Refrigerate

- Macchine per Ghiaccio

Per Applicazione

- Alimenti & Bevande

- Negozi al Dettaglio

- Hotel & Ristoranti

- Chimica & Farmaceutica

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato delle attrezzature per la refrigerazione commerciale è definito da un’intensa rivalità tra attori globali e regionali focalizzati su innovazione, sostenibilità e differenziazione del servizio. I principali incumbents come Carrier Global Corporation, Danfoss, GEA Group, Daikin Industries, Johnson Controls e specialisti di nicchia come Nor-Lake e Imbera competono su prestazioni del prodotto, efficienza energetica e conformità normativa. I produttori stanno rispondendo strategicamente a regolamenti ambientali stringenti avanzando refrigeranti a basso GWP, controlli intelligenti e sistemi ad alta efficienza, che sono diventati criteri decisionali essenziali per gli utenti finali. Partnership, fusioni e acquisizioni e razionalizzazione del portafoglio modellano anche la competizione; ad esempio, disinvestimenti e cambiamenti di focus tra i principali conglomerati sottolineano l’importanza delle competenze chiave nella tecnologia della refrigerazione. La diversificazione regionale e soluzioni su misura per applicazioni nel retail, nella ristorazione, nella catena del freddo e nel settore farmaceutico differenziano ulteriormente i giocatori. Con la crescente domanda di sistemi connessi e monitorati digitalmente, le aziende che integrano capacità IoT e forniscono un robusto supporto post-vendita sono destinate a guadagnare quote di mercato in un panorama in evoluzione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- GEA Group Aktiengesellschaft (Germania)

- Imbera (Messico)

- Johnson Controls (Irlanda)

- Welbilt (Stati Uniti)

- Daikin Industries, Ltd. (Giappone)

- Nor-Lake, Inc. (Stati Uniti)

- AB Electrolux (Svezia)

- Carrier Global Corporation (Stati Uniti)

- The Middleby Corporation (Stati Uniti)

- Danfoss (Danimarca)

Sviluppi Recenti

- Il 26 ottobre 2025, Johnson Controls ha annunciato che presenterà soluzioni avanzate di refrigerazione industriale e digitali per il settore alimentare e delle bevande al Gulfood Manufacturing 2025 a Dubai, mettendo in evidenza tecnologie di refrigerazione modulare efficienti dal punto di vista energetico e piattaforme di integrazione digitale su misura per le prestazioni operative e la sostenibilità negli ambienti di produzione.

- Il 6 ottobre 2025, Johnson Controls ha annunciato un investimento strategico in Accelsius, un’azienda specializzata in tecnologia di raffreddamento a liquido a due fasi, diretto al chip, per data center. La collaborazione supporta piattaforme di raffreddamento scalabili che vanno da 500 kW a oltre 10 MW, sottolineando l’ampiezza tecnologica che si sovrappone ai domini dei data center e della refrigerazione ad alte prestazioni.

- Il 17 gennaio 2025, GEA AWP ha introdotto la valvola a galleggiante ad alta pressione HSX progettata per sistemi di refrigerazione industriale ad ammoniaca (NH₃) e CO₂, consentendo un miglioramento dell’efficienza energetica riducendo le fluttuazioni di pressione e abbassando il consumo di energia del compressore in ambienti di refrigerazione su larga scala.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di attrezzature per la refrigerazione commerciale continuerà a crescere con l’espansione del commercio alimentare organizzato e della logistica della catena del freddo a livello globale.

- L’efficienza energetica rimarrà una priorità assoluta, guidando la sostituzione accelerata dei sistemi obsoleti con unità ad alta efficienza.

- L’adozione di refrigeranti a basso GWP e naturali aumenterà con l’inasprimento delle normative ambientali nelle principali regioni.

- I sistemi di refrigerazione intelligenti e connessi guadagneranno una più ampia adozione per il monitoraggio in tempo reale e la manutenzione predittiva.

- La crescita del consumo di alimenti surgelati e pronti da mangiare sosterrà la domanda di infrastrutture di refrigerazione affidabili.

- Le applicazioni farmaceutiche e sanitarie richiederanno sempre più una refrigerazione di precisione con standard di conformità rigorosi.

- I produttori si concentreranno su design modulari e personalizzabili per soddisfare le diverse esigenze degli utenti finali.

- I servizi post-vendita e le offerte di gestione del ciclo di vita diventeranno fattori chiave di differenziazione competitiva.

- I mercati emergenti vedranno crescere gli investimenti nello stoccaggio a freddo e nel trasporto a temperatura controllata.

- Le partnership strategiche e l’innovazione guidata dalla tecnologia modelleranno il posizionamento competitivo a lungo termine.