Panoramica del Mercato

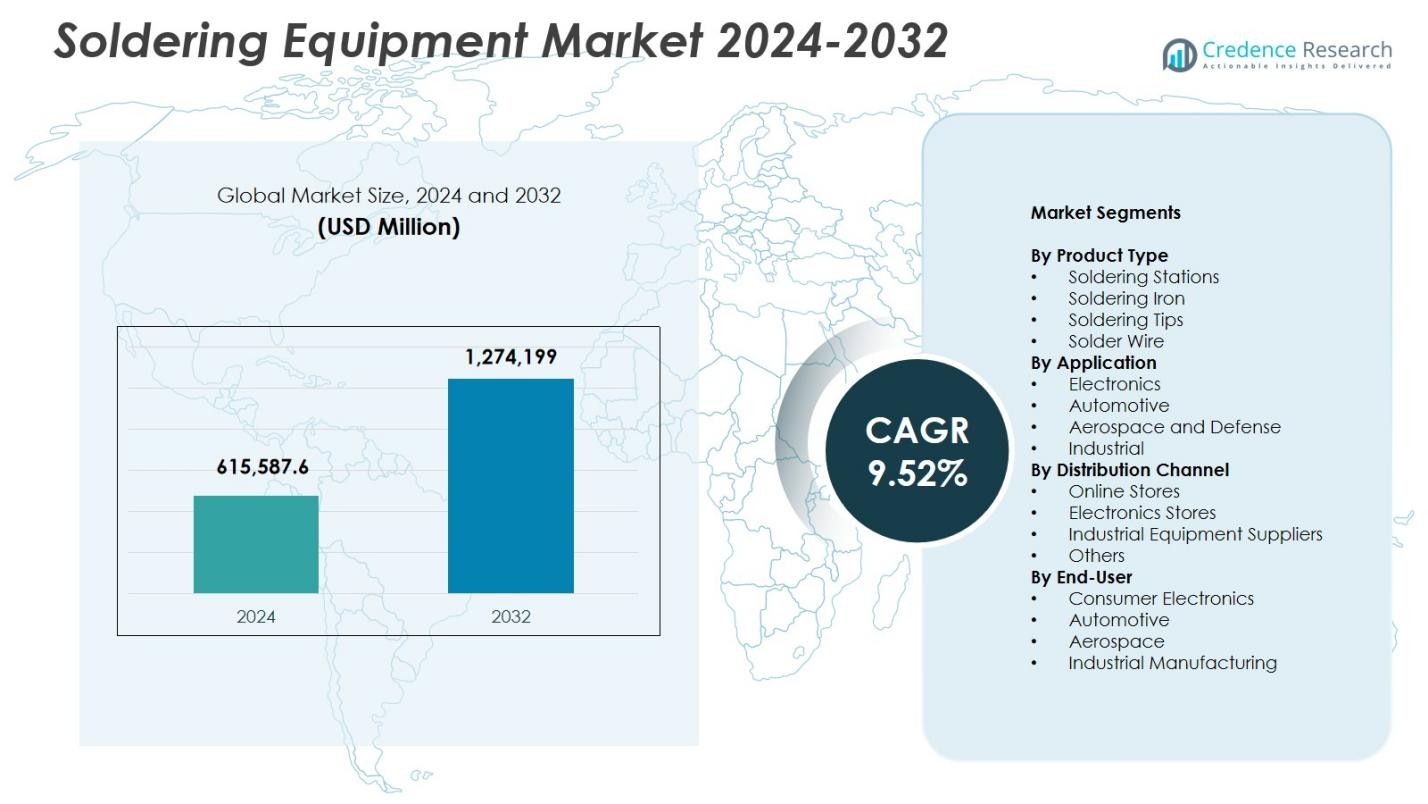

La dimensione del mercato delle attrezzature per saldatura è stata valutata a 615.587,6 milioni di USD nel 2024 e si prevede che raggiungerà 1.274.199 milioni di USD entro il 2032, con un CAGR del 9,52% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Attrezzature per Saldatura 2024 |

615.587,6 milioni di USD |

| Mercato delle Attrezzature per Saldatura, CAGR |

9,52% |

| Dimensione del Mercato delle Attrezzature per Saldatura 2032 |

1.274.199 milioni di USD |

Il mercato delle attrezzature per saldatura presenta protagonisti di spicco come Hakko Corporation, Metcal, Apex Tool Group, Koki Company Limited, JBC Tools, American Hakko Products, Inc., PACE Worldwide, Kurtz Ersa, Weller Tools GmbH ed Ersa GmbH, che guidano l’innovazione tecnologica attraverso stazioni di saldatura avanzate, piattaforme automatizzate e soluzioni senza piombo. Queste aziende rafforzano l’adozione nel settore concentrandosi su precisione, efficienza energetica e controllo dei processi abilitato dall’IA. A livello regionale, l’Asia-Pacifico guida il mercato delle attrezzature per saldatura con una quota del 34,9%, supportata da un’ampia produzione di elettronica, adozione diffusa di SMT e crescente produzione di semiconduttori, rendendola il centro dominante per la domanda di attrezzature per saldatura ad alto volume.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle attrezzature per saldatura ha raggiunto 615.587,6 milioni di USD nel 2024 e crescerà con un CAGR del 52% fino al 2032.

- L’aumento dell’adozione di stazioni di saldatura di precisione, che detengono una quota del 7%, insieme alla forte domanda dall’elettronica, che guida le applicazioni con una quota del 42,3%, guida l’espansione sostenuta del mercato.

- Automazione, piattaforme di saldatura abilitate dall’IA e conformità senza piombo modellano le tendenze chiave mentre i produttori investono in micro-saldatura, profilazione termica e tecnologie di leghe sostenibili.

- Protagonisti chiave come Hakko Corporation, Metcal, Apex Tool Group, JBC Tools ed Ersa GmbH si concentrano su sistemi avanzati, controllo digitale e affidabilità migliorata per rafforzare il posizionamento tecnologico.

- L’Asia-Pacifico guida la domanda regionale con una quota del 9%, seguita dal Nord America al 31,4% e dall’Europa al 27,6%, riflettendo una forte produzione di elettronica, adozione di SMT e produzione di componenti EV nei principali mercati globali.

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Il mercato delle attrezzature per saldatura per tipo di prodotto è dominato dalle stazioni di saldatura, che detengono una quota del 34,7% nel 2024 grazie al loro controllo preciso della temperatura, configurazioni modulari e idoneità per l’assemblaggio di PCB ad alta densità. La domanda si rafforza mentre i produttori di elettronica adottano postazioni di lavoro automatizzate e sicure ESD per migliorare la qualità e la produttività della saldatura. I saldatori rappresentano un consumo costante nelle operazioni di riparazione, mentre le punte per saldatura e il filo per saldatura guadagnano trazione grazie alla miniaturizzazione in corso e alle applicazioni ad alta affidabilità. L’aumento della produzione di elettronica di consumo, componenti EV e confezionamento avanzato di semiconduttori guida una forte adozione nei flussi di lavoro industriali e professionali.

- Ad esempio, la stazione di saldatura FX-888D di Hakko consuma 70W con un intervallo di temperatura da 50 a 480°C e una stabilità di ±1°C a riposo, consentendo un controllo preciso per la riparazione di PCB senza cambiare la punta.

Per Applicazione

All’interno delle applicazioni, l’elettronica guida il mercato delle attrezzature di saldatura con una quota del 42,3% nel 2024, supportata dalla rapida espansione nell’assemblaggio di PCB, nel confezionamento di semiconduttori e nei processi di tecnologia a montaggio superficiale. La produzione ad alto volume di smartphone, dispositivi indossabili, moduli di potenza per veicoli elettrici e dispositivi IoT accelera la domanda di sistemi di saldatura di precisione. Il segmento automobilistico cresce poiché i sistemi di propulsione per veicoli elettrici e l’elettronica ADAS richiedono giunzioni ad alta affidabilità, mentre l’aerospaziale e la difesa favoriscono la saldatura avanzata senza piombo per componenti critici per le missioni. Le applicazioni industriali continuano a contribuire a una domanda stabile poiché le apparecchiature di automazione, i sensori e i moduli di controllo si affidano sempre più a interconnessioni di saldatura robuste.

Per Canale di Distribuzione

I fornitori di attrezzature industriali dominano il panorama della distribuzione con una quota del 38,6% nel 2024, guidati dalla loro capacità di fornire sistemi di saldatura di livello professionale, guida tecnica, supporto post-vendita e opzioni di approvvigionamento all’ingrosso per gli impianti di produzione. I negozi online sperimentano una trazione accelerata poiché piccoli laboratori e tecnici individuali cercano strumenti convenienti e con consegna rapida, mentre i negozi di elettronica mantengono una forte domanda per prodotti di saldatura per consumatori e per l’industria leggera. La categoria “Altri”, che include distributori specializzati, beneficia dell’adozione crescente di sistemi avanzati, automatizzati e controllati ESD nelle linee di produzione di elettronica e automobilistica.

- Ad esempio, Fancort Industries fornisce l’UNIX-VFR, un sistema di saldatura robotico verticale a 6 assi ideale per la saldatura a punti su componenti di forma irregolare in linee automobilistiche ed elettroniche ad alto volume.

Principali Fattori di Crescita

Aumento della Domanda di Elettronica ad Alta Densità e Miniaturizzazione

La proliferazione di elettronica di consumo compatta, dispositivi IoT e confezionamento avanzato di semiconduttori guida una forte domanda di attrezzature di saldatura di precisione in grado di gestire micro-componenti e assemblaggi a passo fine. I produttori adottano sempre più stazioni di saldatura a temperatura controllata, saldatori micro e sistemi di riparazione automatizzati per ottenere alta precisione e giunzioni prive di difetti. Poiché la miniaturizzazione diventa essenziale per smartphone, dispositivi indossabili ed elettronica medica, l’investimento in tecnologie di saldatura avanzate accelera, stabilendo un forte percorso di crescita per i fornitori di attrezzature focalizzati su precisione, coerenza e affidabilità.

- Ad esempio, JBC offre le stazioni compatte della serie CD e i manipoli T210-A con oltre 400 forme di cartucce progettate per un rapido recupero della temperatura nel rielaborazione elettronica, supportando la saldatura a passo fine su PCB ad alta densità comuni nei moduli IoT.

Espansione dell’Elettronica Automobilistica e della Produzione di Veicoli Elettrici

Il passaggio accelerato verso i veicoli elettrici e i sistemi automobilistici intelligenti aumenta significativamente la domanda di soluzioni di saldatura ad alta affidabilità utilizzate nei pacchi batteria, nell’elettronica di potenza, nei moduli ADAS e nei sistemi di infotainment a bordo veicolo. I produttori di automobili e i fornitori di primo livello danno priorità a giunti di saldatura robusti in grado di resistere a stress termici, vibrazioni e carichi di corrente elevati. Questo stimola l’adozione di robot di saldatura automatizzati, saldatura a induzione e tecnologie di saldatura senza piombo. Con l’aumento della produzione di veicoli elettrici a livello globale, i produttori investono sempre più in attrezzature di saldatura ad alta produttività e precisione per migliorare la sicurezza, le prestazioni e la durata a lungo termine.

- Ad esempio, i sistemi di saldatura selettiva VERSAFLOW di Kurtz Ersa utilizzano la tecnologia multi-onda con pompe elettromagnetiche per inverter nella mobilità elettrica, ottenendo tempi di saldatura di 2-3 secondi per assemblaggio indipendentemente dal numero di componenti, riducendo al minimo scorie e stress termico.

Aumento dell’Automazione Industriale e Adozione della Produzione Intelligente

Le industrie stanno integrando rapidamente linee di produzione intelligenti, aumentando la domanda di sistemi di saldatura compatibili con robotica, analisi AI e monitoraggio della qualità in tempo reale. Le attrezzature di saldatura automatizzate migliorano la ripetibilità, riducono i tempi di ciclo e garantiscono la coerenza del processo per l’assemblaggio di PCB ad alto volume e l’elettronica industriale. L’ascesa dell’Industria 4.0 incoraggia i produttori a implementare piattaforme di saldatura connesse con manutenzione predittiva e capacità avanzate di profilazione termica. Questo cambiamento migliora i tassi di rendimento, riduce gli errori manuali e posiziona gli strumenti di saldatura avanzati come risorse essenziali per ambienti di produzione digitalmente trasformati.

Tendenze Chiave & Opportunità

Crescita delle Soluzioni di Saldatura Senza Piombo e Conformi all’Ambiente

Regolamenti globali più severi come RoHS e WEEE continuano a spingere i produttori verso materiali di saldatura senza piombo e processi sostenibili per l’ambiente. Questa tendenza apre significative opportunità per i fornitori che offrono filo di saldatura ecologico, stazioni di saldatura ad alta temperatura e formulazioni avanzate di leghe. Le industrie si spostano verso pratiche di produzione più ecologiche, aumentando la domanda di controllo preciso della temperatura per ottenere giunti affidabili con materiali senza piombo. Le aziende che innovano in leghe conformi, flussi a basso residuo e sistemi di saldatura a risparmio energetico ottengono ulteriore trazione sul mercato poiché la sostenibilità diventa un criterio di acquisto fondamentale.

- Ad esempio, Kester offre la barra di saldatura senza piombo Ultrapure® K100, una lega SnCu quasi eutettica con dopanti metallici controllati che migliora l’affidabilità del giunto riducendo al minimo difetti come icicling e bridging, garantendo al contempo bassi tassi di scorie.

Integrazione di Piattaforme di Saldatura Automatizzate, Abilitate dall’AI e Intelligenti

Le tecnologie avanzate di automazione stanno trasformando il settore, creando forti opportunità per robot di saldatura assistiti dall’AI, integrazione dell’ispezione ottica automatizzata e gestione termica basata su sensori. Questi sistemi migliorano il rilevamento dei difetti, ottimizzano il flusso di saldatura e consentono un controllo preciso dei cicli di riscaldamento. I produttori nei settori dell’elettronica, automobilistico e aerospaziale adottano sempre più stazioni di saldatura intelligenti con calibrazione digitale, connettività wireless e dashboard abilitati al cloud. Con l’evoluzione degli ambienti di produzione più intelligenti, i fornitori di attrezzature che offrono analisi della qualità basate sull’AI e controllo del processo a circuito chiuso beneficiano di una base clienti in rapida espansione.

- Ad esempio, i pirometri a infrarossi Optris monitorano le temperature dei PCB nei forni di saldatura a rifusione per assemblaggi ad alto volume. Questi sensori senza contatto consentono regolazioni in tempo reale delle zone di riscaldamento, garantendo una qualità costante delle giunzioni di saldatura senza schede di test o interruzioni della produzione.

Principali Sfide

Alto Investimento Iniziale e Costi di Integrazione per Attrezzature Avanzate

Adottare sistemi di saldatura automatizzati e abilitati all’IA richiede un notevole investimento di capitale, in particolare per i produttori di piccole e medie dimensioni. L’integrazione con le linee di produzione esistenti, i requisiti di formazione per le nuove tecnologie e la manutenzione continua aumentano ulteriormente i costi operativi. Queste barriere finanziarie limitano l’adozione diffusa, specialmente nei mercati sensibili ai costi. Le aziende che faticano a giustificare l’investimento iniziale possono continuare a fare affidamento su sistemi manuali tradizionali, rallentando la transizione tecnologica. I fornitori devono affrontare il divario di accessibilità offrendo aggiornamenti modulari, finanziamenti flessibili e soluzioni scalabili per supportare un’adozione più ampia.

Complessità nel Raggiungere una Qualità Costante con Materiali Senza Piombo

Sebbene la saldatura senza piombo sia ora un requisito normativo, raggiungere una qualità costante delle giunzioni pone sfide significative a causa dei punti di fusione più elevati, delle finestre di processo più strette e della maggiore suscettibilità allo stress termico. I produttori spesso affrontano problemi come la formazione di vuoti, la scarsa bagnatura e il surriscaldamento dei componenti. Queste sfide richiedono una profilazione termica avanzata, un controllo preciso della temperatura e operatori qualificati. Le industrie prive di una robusta ottimizzazione dei processi rischiano tassi di difetti più elevati e costi di rilavorazione. Superare queste complessità richiede investimenti in stazioni di saldatura ad alte prestazioni, formulazioni di leghe migliorate e programmi di formazione avanzata per operatori.

Analisi Regionale

Nord America

Il Nord America detiene una quota del 31,4% del Mercato delle Attrezzature di Saldatura nel 2024, trainato da una forte produzione elettronica, un’ampia automazione e una crescente adozione di sistemi di saldatura avanzati nei settori aerospaziale, della difesa e dell’elettronica automobilistica. La regione beneficia di significativi investimenti nella fabbricazione di semiconduttori e nella produzione di componenti per veicoli elettrici, aumentando la domanda di stazioni di saldatura ad alta precisione e robot di saldatura automatizzati. Gli integratori tecnologici con sede negli Stati Uniti enfatizzano la produzione intelligente e il controllo dei processi abilitato dall’IA, accelerando ulteriormente gli aggiornamenti delle attrezzature. Inoltre, la presenza di produttori di strumenti leader e forti capacità di R&S supporta l’innovazione continua e l’espansione del mercato.

Europa

L’Europa rappresenta una quota del 27,6% del Mercato delle Attrezzature di Saldatura, supportata da una robusta produzione automobilistica, elettronica industriale avanzata e standard normativi rigorosi che guidano l’adozione di sistemi di saldatura senza piombo ed efficienti dal punto di vista energetico. Germania, Regno Unito e Francia guidano la domanda regionale grazie all’elevata implementazione di linee di saldatura automatizzate nell’elettronica di potenza per veicoli elettrici, nei sistemi aerospaziali e nell’automazione industriale. L’attenzione della regione all’ingegneria di precisione e alla sostenibilità incoraggia l’investimento in materiali di saldatura di nuova generazione e postazioni di lavoro ecologiche. Le crescenti iniziative sui semiconduttori e l’espansione delle strutture di confezionamento elettronico rafforzano ulteriormente la posizione dell’Europa come mercato chiave guidato dalla tecnologia.

Asia-Pacific

L’Asia-Pacifico domina il mercato delle attrezzature per saldatura con una quota del 34,9%, trainata da ampi cluster di produzione elettronica in Cina, Giappone, Taiwan e Corea del Sud. La produzione ad alto volume di smartphone, PC, elettronica di consumo, batterie per veicoli elettrici e assemblaggi di semiconduttori alimenta una domanda significativa di attrezzature per saldatura di precisione. La rapida adozione di linee di produzione SMT, tecnologie di automazione e strumenti di controllo qualità abilitati all’IA accelera la crescita del mercato nella regione. India e Sud-est asiatico emergono come hub in rapida crescita per l’assemblaggio di PCB e la produzione di elettronica automobilistica. Forti incentivi governativi, capacità produttiva in espansione e crescenti attività di esportazione rafforzano la leadership dell’APAC.

America Latina

L’America Latina detiene una quota del 3,8% del mercato delle attrezzature per saldatura, con una crescita supportata dall’espansione delle operazioni di assemblaggio elettronico in Messico e Brasile. La regione beneficia della crescente domanda di elettronica automobilistica, elettrodomestici e attrezzature per l’automazione industriale, spingendo i produttori ad adottare strumenti di saldatura più affidabili ed efficienti. Il ruolo del Messico come destinazione di nearshoring per la produzione elettronica nordamericana rafforza le vendite di attrezzature. Sebbene il mercato rimanga più piccolo rispetto alle principali regioni globali, l’aumento degli investimenti nella modernizzazione industriale e il crescente interesse per l’assemblaggio di componenti per veicoli elettrici guidano una costante espansione nelle principali economie latinoamericane.

Medio Oriente e Africa

La regione del Medio Oriente e Africa cattura una quota del 2,3% del mercato delle attrezzature per saldatura, trainata dalla nascente produzione elettronica, dalla modernizzazione delle infrastrutture e dalla crescente domanda di strumenti per l’automazione industriale. I paesi del GCC investono pesantemente in elettronica per la difesa, sistemi di energia rinnovabile e tecnologie per città intelligenti, aumentando l’adozione di attrezzature per saldatura di precisione. L’Africa vede una crescente attività nella riparazione di elettronica industriale, installazioni di telecomunicazioni e produzione su piccola scala, rafforzando la domanda di base. Sebbene la regione sia nelle prime fasi di crescita, strategie di localizzazione in aumento, programmi governativi di supporto e lo sviluppo di una forza lavoro tecnica in crescita contribuiscono al potenziale di mercato a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Stazioni di Saldatura

- Ferro da Saldatura

- Punte per Saldatura

- Filo per Saldatura

Per Applicazione

- Elettronica

- Automobilistico

- Aerospaziale e Difesa

- Industriale

Per Canale di Distribuzione

- Negozi Online

- Negozi di Elettronica

- Fornitori di Attrezzature Industriali

- Altri

Per Utente Finale

- Elettronica di Consumo

- Automobilistico

- Aerospaziale

- Produzione Industriale

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato delle attrezzature per saldatura presenta attori chiave come Hakko Corporation, Metcal, Apex Tool Group, Koki Company Limited, JBC Tools, American Hakko Products, Inc., PACE Worldwide, Kurtz Ersa, Weller Tools GmbH ed Ersa GmbH, che collettivamente modellano l’innovazione e l’espansione del mercato. Questi produttori si concentrano su sistemi avanzati a temperatura controllata, piattaforme di saldatura automatizzate e tecnologie compatibili senza piombo per soddisfare le esigenze in evoluzione dei settori dell’elettronica, automobilistico, aerospaziale e industriale. Le aziende investono attivamente in R&S per migliorare la precisione, ridurre lo stress termico e integrare il monitoraggio dei processi abilitato dall’IA. Partnership strategiche con OEM, espansione delle reti di distribuzione e continui aggiornamenti dei prodotti rafforzano la loro presenza globale. Inoltre, la crescente domanda di elettronica miniaturizzata e giunti di saldatura ad alta affidabilità spinge i leader del mercato a introdurre stazioni di saldatura più efficienti, punte intelligenti e sistemi ottimizzati per l’energia, intensificando la differenziazione guidata dalla tecnologia in tutto il settore.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Hakko Corporation

- Metcal

- Apex Tool Group

- Koki Company Limited

- JBC Tools

- American Hakko Products, Inc.

- PACE Worldwide

- Kurtz Ersa

- Weller Tools GmbH

- Ersa GmbH

Sviluppi Recenti

- A luglio 2025, Hakko Corporation ha rilasciato una nuova versione standard della sua serie di stazioni di saldatura FX-971.

- A febbraio 2024, Kurtz Ersa ha lanciato il sistema di saldatura selettiva VERSAFLOW ONE, ampliando il suo portafoglio per la produzione in linea economica nell’elettronica automobilistica e industriale.

- A giugno 2024, PACE Worldwide ha lanciato l’aggiornamento del sistema di saldatura ADS200 AccuDrive, caratterizzato da una nuova tecnologia di cartucce per un miglioramento della trasmissione del calore e della durata.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Applicazione, Canale di Distribuzione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una forte crescita poiché la domanda di soluzioni di saldatura di precisione aumenterà nell’elettronica avanzata e nel packaging dei semiconduttori.

- Piattaforme di saldatura automatizzate e abilitate all’IA saranno adottate più ampiamente per migliorare l’accuratezza, la ripetibilità e l’efficienza produttiva.

- Tecnologie di saldatura senza piombo e conformi alle normative ambientali continueranno ad espandersi a causa di rigorosi standard normativi globali.

- La produzione di veicoli elettrici e l’elettronica automobilistica guideranno un aumento degli investimenti in sistemi di saldatura ad alta affidabilità.

- La miniaturizzazione dei dispositivi spingerà i produttori ad adottare strumenti di micro-saldatura e tecnologie avanzate di controllo termico.

- L’integrazione di sensori intelligenti e connettività digitale migliorerà le capacità di monitoraggio in tempo reale e manutenzione predittiva.

- Il passaggio verso l’Industria 4.0 accelererà la domanda di postazioni di saldatura connesse e basate sui dati.

- Le unità di assemblaggio PCB nell’Asia-Pacifico si espanderanno, rafforzando il dominio regionale nella produzione ad alto volume.

- La saldatura basata su robot vedrà una maggiore diffusione nei settori automobilistico, aerospaziale ed elettronica industriale.

- Continui progressi nella R&S permetteranno lo sviluppo di attrezzature di saldatura più efficienti dal punto di vista energetico, facili da usare e ad alte prestazioni.