Panoramica del Mercato

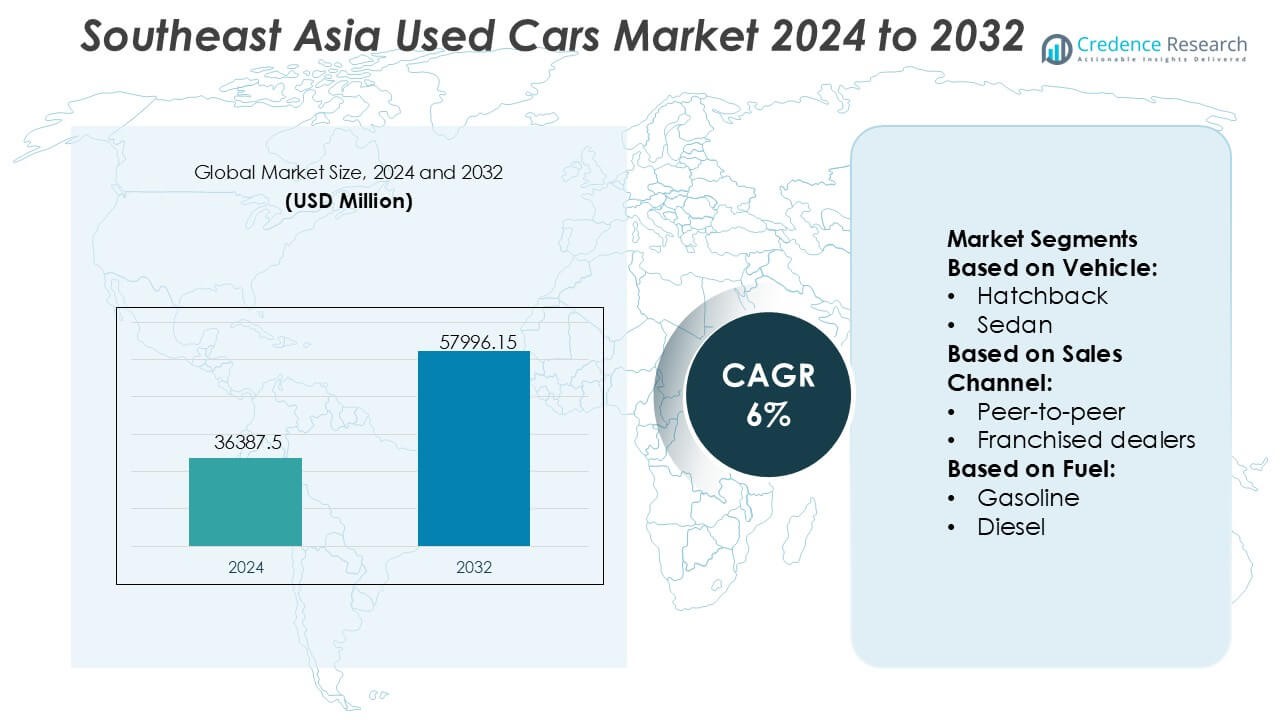

Il mercato delle auto usate nel sud-est asiatico è stato valutato a 36.387,5 milioni di USD nel 2024 e si prevede che raggiungerà i 57.996,15 milioni di USD entro il 2032, con un CAGR del 6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Auto Usate nel Sud-Est Asiatico 2024 |

USD 36.387,5 Milioni |

| CAGR del Mercato delle Auto Usate nel Sud-Est Asiatico |

6% |

| Dimensione del Mercato delle Auto Usate nel Sud-Est Asiatico 2032 |

USD 57.996,15 Milioni |

Il mercato delle auto usate nel sud-est asiatico è modellato da una combinazione di concessionarie organizzate, mercati digitali e programmi di auto usate certificate che rafforzano la trasparenza e aumentano la fiducia degli acquirenti nei principali centri urbani. Gli operatori di piattaforme leader e le grandi reti di concessionari multi-marca competono offrendo strumenti di valutazione abilitati all’IA, storie di servizio verificate, supporto finanziario e processi di ristrutturazione standardizzati che attraggono i consumatori orientati al valore. La consolidazione tra i venditori professionisti continua mentre la penetrazione digitale accelera. L’Indonesia si conferma come il mercato regionale dominante con una quota esatta del 38%, supportata dal suo grande parco veicoli, dalla crescente popolazione a reddito medio e dalla forte adozione di ecosistemi di trading online di auto usate.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato è stato valutato a 36.387,5 milioni di USD nel 2024 e si prevede che raggiungerà i 57.996,15 milioni di USD entro il 2032, avanzando a un CAGR del 6%, riflettendo una forte domanda di soluzioni di mobilità accessibili in tutto il sud-est asiatico.

- I fattori trainanti del mercato includono la rapida adozione digitale, l’espansione dei programmi di auto usate certificate e la crescente disponibilità di opzioni di finanziamento che rafforzano la fiducia e consentono una partecipazione più ampia dei consumatori.

- I trend chiave evidenziano una rapida consolidazione tra i concessionari organizzati, una maggiore integrazione degli strumenti di valutazione basati sull’IA e un crescente interesse per i veicoli usati elettrici e ibridi man mano che i modelli di proprietà evolvono.

- Le dinamiche competitive si intensificano mentre le reti multi-marca e le piattaforme online si differenziano attraverso la qualità delle ispezioni, le offerte garantite e la documentazione trasparente, riducendo l’influenza dei venditori informali.

- L’analisi regionale mostra l’Indonesia in testa con una quota del 38%, supportata da un alto parco veicoli e una forte attività di trading online, mentre berline e SUV rimangono i segmenti più scambiati nella regione.

Analisi della Segmentazione del Mercato:

Per Veicolo

Il mix di veicoli nel mercato delle auto usate del sud-est asiatico è guidato dai SUV, che detengono una quota di mercato dominante del 46%, spinti dalla crescente preferenza per una maggiore altezza da terra, layout di sedili flessibili e profili di sicurezza migliorati che si adattano alle varie condizioni stradali in Indonesia, Thailandia e Filippine. Le berline mantengono una domanda costante tra i pendolari urbani in cerca di convenienza ed efficienza del carburante, mentre le utilitarie attraggono i neopatentati grazie ai costi di acquisizione più bassi e alle dimensioni compatte ideali per ambienti urbani densi. La crescente disponibilità di inventari di SUV certificati e il finanziamento competitivo accelerano ulteriormente la leadership del segmento.

- Ad esempio, la Creta di Hyundai Motor India, dotata di 6 airbag e un telaio avanzato messo a punto attraverso oltre 1.000 km di test su terreni diversi, dimostra come un’ingegneria robusta aumenti la desiderabilità dei SUV nel mercato secondario.

Per Canale di Vendita

I concessionari indipendenti rappresentano il principale canale di vendita con una quota esatta del 52%, supportati dalle loro ampie reti sul campo, prezzi flessibili e un inventario più ampio che copre diverse categorie di budget. Le transazioni peer-to-peer rimangono attive ma affrontano sfide legate alla trasparenza delle ispezioni e alla responsabilità post-vendita, spingendo più consumatori a spostarsi verso ambienti di vendita al dettaglio strutturati. I concessionari in franchising guadagnano slancio attraverso programmi di auto usate certificate che offrono garanzie, ristrutturazioni standardizzate e report digitali sulla storia del veicolo. L’espansione dei gruppi di concessionari multi-marca e il miglioramento degli elenchi digitali rafforzano il dominio dei concessionari indipendenti nei mercati metropolitani e semi-urbani.

- Ad esempio, il programma “Certified Pre-Owned” di Mercedes-Benz utilizza il suo protocollo di ispezione a 165 punti e i sistemi diagnostici ufficiali (come STAR Diagnosis o XENTRY Systems), che eseguono controlli elettronici estensivi per convalidare motore, trasmissione e componenti di sicurezza, rafforzando fiducia e garanzia di qualità.

Per Carburante

Il mix di carburante è dominato dalle auto usate a benzina, che detengono una quota di mercato del 58%, guidato dai loro minori requisiti di manutenzione, abbondanti centri di assistenza e ampia disponibilità in tutte le fasce di prezzo. I veicoli diesel mantengono rilevanza tra gli utenti commerciali e i conducenti ad alto chilometraggio ma affrontano un calo di slancio con l’inasprimento delle norme sulle emissioni. I modelli elettrici e BEV registrano un interesse crescente, supportato da incentivi governativi e dall’aumento delle importazioni di veicoli elettrici di flotte ritirate dai mercati vicini; tuttavia, l’infrastruttura di ricarica limitata e i costi più elevati di sostituzione delle batterie limitano l’adozione su larga scala. I veicoli a benzina rimangono quindi l’opzione più accessibile e affidabile per gli acquirenti orientati al valore.

Principali Fattori di Crescita

Espansione dei Marketplace Digitali e Transazioni Online Trasparenti

Il commercio al dettaglio digitale accelera l’espansione del mercato poiché gli acquirenti si affidano sempre più a piattaforme online che offrono elenchi verificati, prezzi trasparenti e controlli della storia del veicolo. Gli ecosistemi di e-commerce rafforzano la fiducia attraverso rapporti di ispezione, strumenti di finanziamento e consegne a domicilio, riducendo l’attrito tradizionalmente legato all’acquisto di auto usate. La crescente penetrazione degli smartphone e la digitalizzazione dei pagamenti ampliano l’accesso dei clienti, specialmente nei centri urbani. Le piattaforme che integrano sistemi di benchmarking dei prezzi basati su AI e di rilevamento delle frodi semplificano ulteriormente il processo decisionale. Questi sviluppi migliorano collettivamente l’efficienza delle transazioni e ampliano la portata dei venditori professionisti nel paesaggio automobilistico frammentato del Sud-est Asiatico.

- Ad esempio, Kia Connect alimenta oltre 70 funzioni smart-car come l’avvio/arresto remoto del motore, il monitoraggio della pressione dei pneumatici, il controllo remoto dell’aria condizionata, il blocco/sblocco remoto delle porte, il monitoraggio del livello del carburante e gli avvisi di stato del veicolo remoto, migliorando la trasparenza post-vendita per gli acquirenti di auto usate.

Aumento dell’Accessibilità Economica e Forte Proposta di Valore dei Veicoli Usati

I consumatori danno priorità a soluzioni di mobilità convenienti in un contesto di pressioni inflazionistiche, tassi di interesse in aumento e costi più elevati per la proprietà di veicoli nuovi. Le auto usate offrono un’alternativa attraente, con una minore svalutazione, pagamenti iniziali ridotti e una scelta più ampia di modelli per tutte le fasce di budget. La qualità migliorata dei veicoli di seconda mano, supportata da programmi di ristrutturazione certificata, aumenta la fiducia degli acquirenti e incrementa gli acquisti ripetuti. L’espansione della penetrazione finanziaria per i veicoli più vecchi consente ai nuovi acquirenti, ai giovani professionisti e alle famiglie di accedere a una mobilità affidabile. Questo comportamento di acquisto orientato al valore continua a rafforzare la preferenza per i veicoli di seconda mano nei mercati sensibili al prezzo del Sud-est asiatico.

- Ad esempio, il programma Premium Selection di BMW AG applica un’ispezione tecnica standardizzata a 360 gradi che copre oltre 100 punti di controllo meccanici ed elettronici e include la verifica della cronologia dei servizi supportata dal sistema di diagnostica digitale di BMW, ISTA, che esegue oltre 1.000 routine di valutazione della memoria dei guasti per garantire l’integrità del veicolo.

Crescente Offerta da Rientri di Leasing e Flotte di Ride-Hailing

I cicli di rotazione delle flotte tra le società di leasing, i fornitori di mobilità aziendale e gli operatori di ride-hailing iniettano un flusso costante di veicoli nell’ecosistema delle auto usate. Queste unità seguono tipicamente rigidi programmi di manutenzione, migliorando il loro appeal per la rivendita e consentendo agli operatori organizzati di costruire grandi inventari standardizzati. Cicli di sostituzione più brevi, spesso di tre o quattro anni, garantiscono una disponibilità costante di modelli relativamente nuovi dotati di caratteristiche moderne. Man mano che gli operatori di servizi di mobilità si espandono nelle principali città del Sud-est asiatico, il flusso secondario di veicoli di flotta ben mantenuti fornisce un canale affidabile che stabilizza l’offerta e supporta prezzi competitivi.

Tendenze e Opportunità Chiave

Crescita Rapida dei Programmi di Certificazione Pre-Owned (CPO)

I programmi CPO guadagnano ampia trazione poiché gli acquirenti preferiscono veicoli ricondizionati professionalmente supportati da estensioni di garanzia, punti di ispezione e registri di servizio garantiti. I produttori di automobili e i grandi gruppi di concessionari ampliano i loro portafogli certificati per differenziarsi dai venditori informali e costruire una fiducia a lungo termine nel marchio. Standard di ristrutturazione migliorati, registri di servizio digitali e offerte assicurative combinate rafforzano l’appeal tra i clienti a reddito medio che cercano affidabilità a costi inferiori. L’ascesa dei formati CPO presenta opportunità per standardizzare la qualità, elevare l’esperienza del cliente e aumentare i margini per i partecipanti al mercato organizzato in tutta la regione.

- Ad esempio, il programma “Honda Certified” di Honda Cars India Limited impone un’ispezione di 182 punti secondo gli standard Honda, coprendo aree chiave come le condizioni del motore, la diagnostica ECU, i componenti delle sospensioni e la verifica delle emissioni.

Aumento dell’Adozione di Veicoli Usati Elettrici e Ibridi

La domanda di veicoli usati elettrificati aumenta poiché i governi supportano l’adozione di veicoli elettrici attraverso incentivi fiscali, l’espansione delle infrastrutture di ricarica e costi di proprietà inferiori. Man mano che i primi proprietari di veicoli elettrici nelle aree urbane effettuano l’upgrade, più modelli elettrici a batteria e ibridi di seconda mano entrano nel mercato secondario. Gli acquirenti attratti da spese di carburante ridotte e requisiti di manutenzione inferiori valutano sempre più i veicoli elettrici come alternative valide ai veicoli convenzionali. Questo cambiamento presenta opportunità per i concessionari specializzati in valutazioni delle batterie, ristrutturazioni e soluzioni di ricarica combinate, consentendo nuove fonti di reddito all’interno del panorama in evoluzione delle auto usate.

- Ad esempio, il programma globale di sviluppo EV di Suzuki, convalidato attraverso il suo modello di produzione e-Vitara, integra un pacco batterie agli ioni di litio ad alta capacità (come l’opzione da 61 kWh composta da 120 celle) progettato per fornire una potenza massima del motore fino a 128 kW (172 bhp) nella variante FWD.

Integrazione di AI, Analisi dei Dati e Strumenti di Valutazione Predittiva

Gli strumenti di valutazione basati su AI trasformano la trasparenza dei prezzi utilizzando dati di mercato in tempo reale, modelli di deprezzamento storico e metriche di condizione per stimare i valori di mercato equi con maggiore precisione. I concessionari utilizzano l’analisi predittiva per ottimizzare il turnover dell’inventario, anticipare le fluttuazioni della domanda e identificare segmenti di permuta ad alto valore. Le soluzioni di ispezione automatizzate che utilizzano la visione artificiale migliorano la coerenza della valutazione e riducono le valutazioni soggettive. Questi miglioramenti tecnologici semplificano le operazioni, accelerano il processo decisionale e stimolano la fiducia tra i consumatori digitali, creando significative opportunità per i fornitori di piattaforme e gli operatori organizzati per scalare in modo efficiente.

Sfide Chiave

Frammentazione del Mercato e Dominanza dei Canali di Vendita Informali

La coesistenza di concessionari informali, reti peer-to-peer e piccoli lotti di auto usate limita la standardizzazione e la trasparenza nel mercato SEA. Molti venditori non organizzati mancano di controlli di qualità coerenti, storie di servizio documentate o prezzi regolamentati, complicando gli sforzi di costruzione della fiducia per gli operatori organizzati. Questa frammentazione limita la scalabilità dei programmi certificati e crea disparità di prezzo tra le regioni. Poiché i consumatori continuano a fare affidamento sui canali informali a causa della familiarità e dei margini percepiti più bassi, le piattaforme organizzate affrontano sfide nel mantenere livelli di servizio uniformi e nell’espandere la penetrazione del mercato.

Disponibilità Limitata di Veicoli Usati di Alta Qualità e Basso Chilometraggio

I vincoli di fornitura influenzano la crescita poiché il mercato regionale fatica a garantire volumi sufficienti di veicoli ben mantenuti e a basso chilometraggio che soddisfano le crescenti aspettative degli acquirenti. Cicli di proprietà prolungati, incertezza economica e vendite di auto nuove più lente riducono il numero di veicoli di modelli recenti che entrano nel mercato secondario. Documentazione di manutenzione scarsa e servizi incoerenti influenzano ulteriormente la qualità della rivendita. Queste limitazioni costringono gli acquirenti a compromettere l’anno del modello, le caratteristiche o la condizione, indebolendo i tassi di conversione per i concessionari organizzati e aumentando la competizione per le permute premium.

Analisi Regionale

Nord America

Il Nord America detiene una quota stimata dell’8% del flusso di auto usate e dell’attività legata al commercio del Sud-est asiatico, influenzato dalle esportazioni di veicoli di seconda mano e dalle partnership con piattaforme digitali che supportano il remarketing transfrontaliero. I forti cicli di rotazione dell’inventario negli Stati Uniti e in Canada creano canali di fornitura costanti per modelli selezionati preferiti nel Sud-est asiatico, in particolare SUV e berline di medie dimensioni. La collaborazione tra aziende di remarketing e distributori del Sud-est asiatico migliora gli standard di qualità e i protocolli di ispezione. Sebbene la regione non partecipi direttamente come mercato dei consumatori, il suo contributo alla fornitura, al trasferimento tecnologico e agli strumenti di valutazione digitale supporta indirettamente la modernizzazione del mercato SEA.

Europa

L’Europa rappresenta circa il 10% dell’impatto dell’ecosistema esteso, guidato dall’esportazione di veicoli diesel, marchi premium e unità di flotta certificate nei mercati del Sud-est asiatico. Le auto di origine UE beneficiano di registri di manutenzione consolidati e alta qualità di ristrutturazione, rendendole attraenti nei cluster di consumatori urbani. Le metodologie di ispezione europee e le pratiche di rivendita basate su garanzia influenzano il passaggio del Sud-est asiatico verso formati certificati di auto usate. Le politiche incentrate sulla sostenibilità nell’UE accelerano i cicli di rinnovo delle flotte, aumentando la disponibilità secondaria. Queste dinamiche contribuiscono a un flusso di veicoli usati di alta qualità e standard di best practice che influenzano positivamente il quadro delle auto usate in evoluzione del Sud-est asiatico.

Asia-Pacifico

L’Asia-Pacifico al di fuori del Sud-est asiatico detiene la maggiore influenza con circa il 60%, guidata da forti corridoi commerciali, alta circolazione di veicoli e rapida adozione digitale nei principali mercati come Giappone, Corea del Sud e Cina. Il Giappone rimane un’origine chiave per auto usate ristrutturate e a basso chilometraggio esportate nel Sud-est asiatico, supportato da rigide regolamentazioni Shaken. La Corea del Sud contribuisce attraverso programmi certificati in rapida espansione e annunci tecnologicamente avanzati. Le piattaforme digitali della Cina e l’ecosistema dei veicoli elettrici influenzano la penetrazione online del Sud-est asiatico e l’adozione di auto usate elettrificate. Questi flussi interconnessi posizionano la più ampia regione Asia-Pacifico come il contributore esterno più influente.

America Latina

L’America Latina rappresenta quasi il 5% dell’influenza indiretta dell’ecosistema, principalmente attraverso apprendimento di mercato parallelo nella ristrutturazione certificata, modelli di consolidamento dei concessionari e adozione del retail digitale. Mercati come Brasile e Messico dimostrano un forte successo negli annunci digitali peer-to-peer e nei sistemi di benchmarking dei prezzi algoritmici, offrendo quadri replicabili per il Sud-est asiatico. Sebbene i volumi commerciali tra le regioni rimangano limitati, le strategie operative degli aggregatori di auto usate dell’America Latina forniscono spunti per gestire reti di concessionari frammentate e migliorare la fiducia dei consumatori. Questi parallelismi supportano le parti interessate del Sud-est asiatico nel perfezionare gli standard di certificazione e nell’espandere la penetrazione del retail organizzato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 7% dell’influenza del mercato esteso, supportata da hub di riesportazione ben consolidati come gli Emirati Arabi Uniti, che fungono da centri di ridistribuzione per veicoli usati diretti verso mercati asiatici emergenti. L’elevato turnover di SUV e veicoli di lusso migliora la qualità dell’offerta per gli importatori del Sud-est asiatico che cercano inventari differenziati. Le piattaforme di aste digitali negli Emirati Arabi Uniti e in Sud Africa forniscono anche modelli scalabili per offerte trasparenti, punteggio delle ispezioni e integrazione logistica. Man mano che i mercati del Sud-est asiatico si formalizzano, queste pratiche offrono modelli operativi preziosi per migliorare la gestione dell’inventario e l’efficienza dei concessionari.

Segmentazioni di Mercato:

Per Veicolo:

Per Canale di Vendita:

- Peer-to-peer

- Concessionari in franchising

Per Carburante:

Per Geografia

- Nord America

- Europa

- Asia Pacifico

- America Latina

- Medio Oriente

- Africa

Panoramica Competitiva

Il panorama competitivo del mercato delle auto usate nel Sud-est asiatico include attori come Hyundai Motor India, Mercedes-Benz, Ford Motor Company, Kia India Pvt. Limited, BMW AG, Honda Cars India Limited, Suzuki, General Motors, Nissan Motor Co., Ltd. e AUDI AG. Il mercato delle auto usate nel Sud-est asiatico è caratterizzato dalla crescente presenza di concessionarie organizzate, mercati digitali e programmi certificati di auto usate che elevano la trasparenza e la fiducia in tutta la regione. Le piattaforme migliorano la competitività attraverso ispezioni standardizzate, storie di servizio verificate e strumenti di valutazione basati su AI che affrontano preoccupazioni di lunga data riguardo all’accuratezza dei prezzi e alle condizioni dei veicoli. Le partnership di finanziamento con banche e aziende fintech ampliano l’accesso per i nuovi acquirenti, mentre le offerte garantite aiutano gli attori organizzati a differenziarsi dai venditori informali. L’adozione rapida di ecosistemi di annunci online, l’approvvigionamento di inventari transfrontalieri e i canali di fornitura guidati da flotte intensificano ulteriormente la concorrenza, supportando un ambiente di mercato più strutturato e scalabile.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Hyundai Motor India

- Mercedes-Benz

- Ford Motor Company

- Kia India Pvt. Limited.

- BMW AG

- Honda Cars India Limited

- Suzuki

- General Motors

- Nissan Motor Co., Ltd.

- AUDI AG

Sviluppi Recenti

- A settembre 2025, Hyundai Capital ha lanciato la sua divisione di finanziamento auto in Indonesia, Hyundai Finance, in collaborazione con il conglomerato indonesiano Sinar Mas e Bank Shinhan Indonesia, con l’obiettivo di incrementare le vendite di Hyundai in Indonesia offrendo finanziamenti digitali su misura per veicoli nuovi e usati, rafforzando la loro presenza sul mercato oltre gli sforzi iniziali di acquisizione.

- A giugno 2025, il Programma per Promuovere la Produzione di Auto Elettriche per Passeggeri in India (SPMEPCI) del Ministero delle Industrie Pesanti (MHI). L’obiettivo di questo programma sarà aumentare le proposte da parte di varie aziende rinomate e migliorare l’ecosistema di produzione di veicoli elettrici (EV) in India aumentando gli investimenti.

- A giugno 2025, Francisco Motors (FMC) ha firmato un accordo storico per esportare veicoli elettrici per passeggeri, inclusi e-jeepneys e tricicli alimentati a celle a combustibile a idrogeno, in Nigeria. Questa impresa è considerata una pietra miliare significativa per le ambizioni di esportazione di tecnologia verde delle Filippine.

- Ad aprile 2025, il Gruppo CARSOME ha consolidato la sua infrastruttura cloud con Google Cloud e Searce, migliorando le capacità di analisi dei dati e innovazione guidata dall’IA per ottimizzare le esperienze di transazione auto in Malesia, Indonesia, Thailandia e Singapore.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Veicolo, Canale di Vendita, Carburante e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato rafforzerà il suo spostamento verso transazioni di auto usate digital-first supportate da prezzi guidati dall’IA e ispezioni automatizzate.

- I programmi di auto usate certificate si espanderanno nelle principali città poiché gli acquirenti richiedono sempre più veicoli garantiti e di qualità assicurata.

- I veicoli usati elettrificati guadagneranno terreno man mano che più modelli ibridi ed elettrici entreranno nel mercato secondario da aggiornamenti di flotte e primi proprietari.

- La penetrazione del finanziamento aumenterà poiché banche e aziende fintech introdurranno prodotti di credito su misura per veicoli più vecchi.

- I concessionari organizzati consolideranno la quota di mercato migliorando le capacità di ristrutturazione ed espandendo le reti multi-brand.

- L’approvvigionamento transfrontaliero di veicoli a basso chilometraggio aumenterà per affrontare le carenze di offerta nei segmenti ad alta domanda.

- Le analisi predittive modelleranno la pianificazione dell’inventario e semplificheranno le operazioni dei concessionari per un ricambio più rapido.

- Le aziende di ride-hailing e leasing contribuiranno con un flusso costante di veicoli usati ben mantenuti.

- La fiducia dei consumatori migliorerà attraverso registri di servizio trasparenti, documentazione digitale e sistemi di valutazione standardizzati.

- Le considerazioni sulla sostenibilità incoraggeranno cicli di vita dei veicoli più lunghi e promuoveranno l’interesse per modelli efficienti nei consumi e a basse emissioni.