Panoramica del Mercato

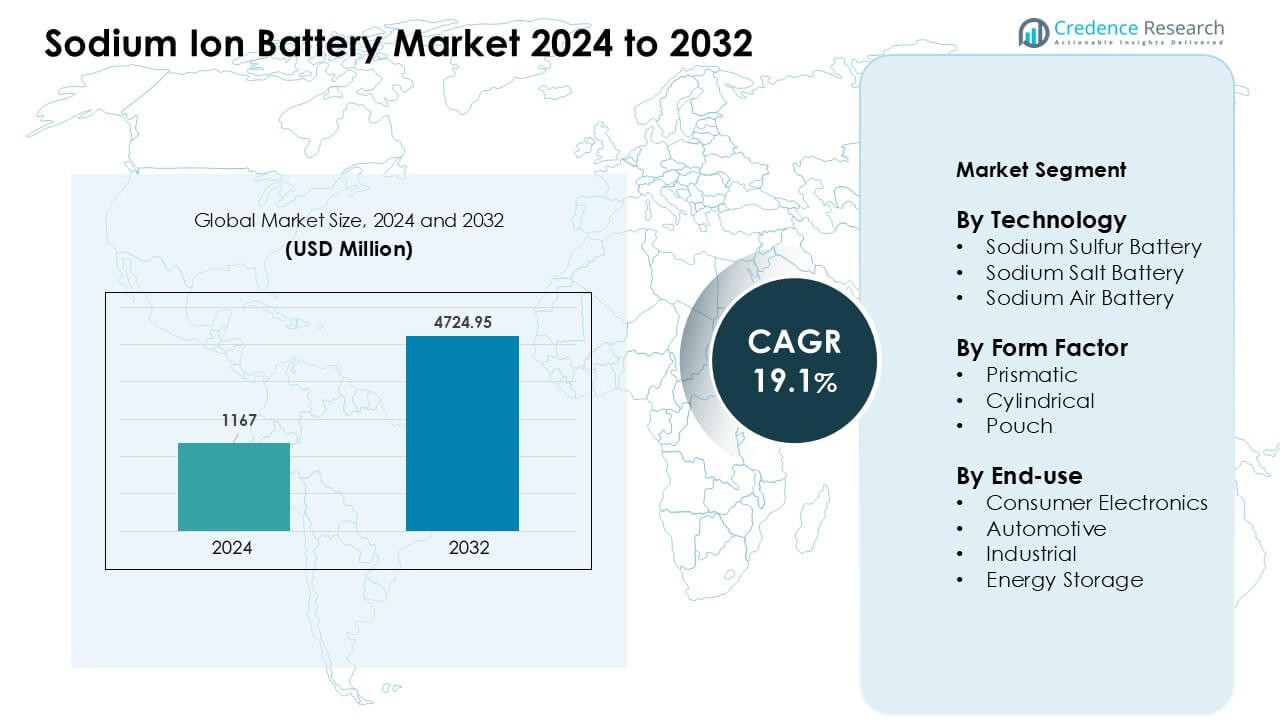

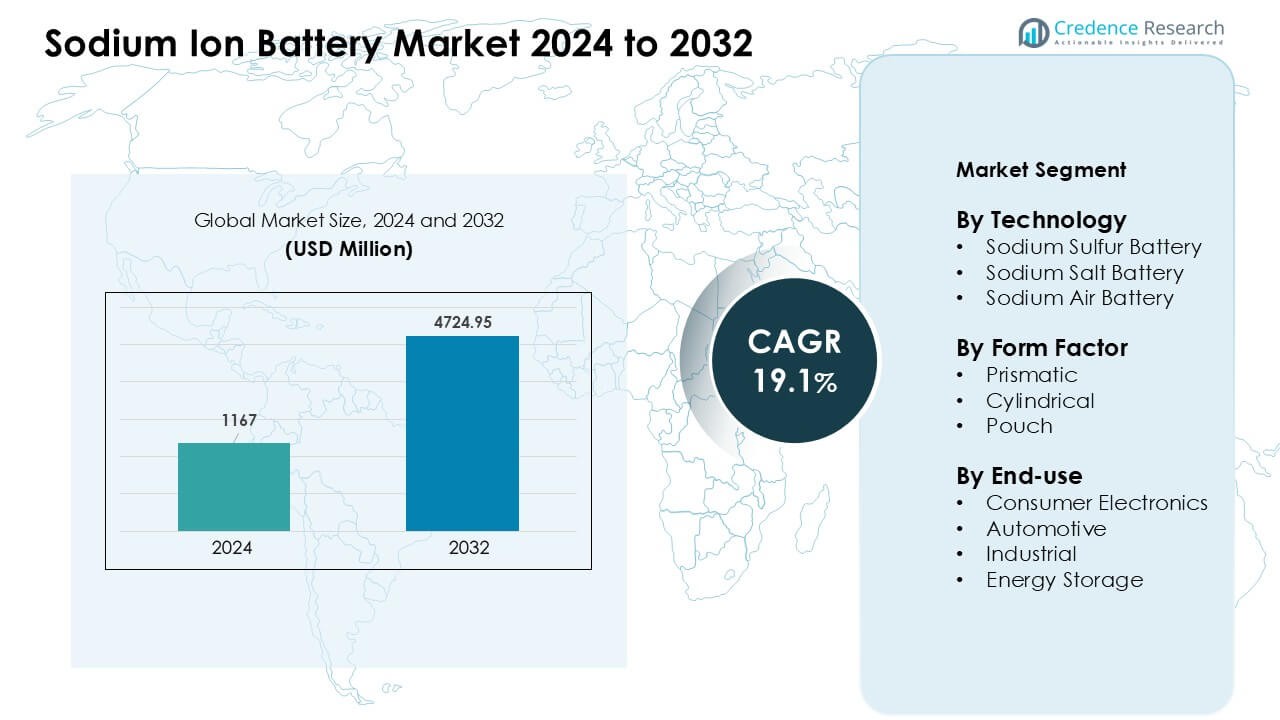

Il mercato delle batterie agli ioni di sodio è stato valutato a 1167 milioni di USD nel 2024 e si prevede che raggiungerà i 4724,95 milioni di USD entro il 2032, crescendo a un CAGR del 19,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Batterie agli Ioni di Sodio 2024 |

USD 1167 Milioni |

| Mercato delle Batterie agli Ioni di Sodio, CAGR |

19,1 % |

| Dimensione del Mercato delle Batterie agli Ioni di Sodio 2032 |

USD 4724,95 Milioni |

Il mercato delle batterie agli ioni di sodio è influenzato da attori chiave come Natron Energy, Tiamat Energy, Faradion Limited, AMTE Power, Aquion Energy, Contemporary Amperex Technology, Hina Battery Technology, Jiangsu Zhongna Energy Technology, Li-FUN Technology e Ben’an Energy Technology. Queste aziende hanno ampliato la tecnologia agli ioni di sodio attraverso chimiche più sicure, una vita del ciclo migliorata e design economici adatti per lo stoccaggio in rete e la mobilità di base. L’Asia-Pacifico è emersa come la regione leader nel 2024 con una quota di circa il 36%, guidata da una forte capacità produttiva, rapida integrazione delle energie rinnovabili e grandi progetti pilota in Cina e altri mercati regionali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle batterie agli ioni di sodio è stato valutato a 1167 milioni di USD nel 2024 e si prevede che raggiungerà i 4724,95 milioni di USD entro il 2032, crescendo a un CAGR del 19,1%.

- La forte domanda di sistemi di stoccaggio a basso costo e termicamente stabili ha guidato l’adozione, con la tecnologia al sodio-zolfo che detiene circa il 46% della quota grazie all’alta densità energetica e alle prestazioni di lunga durata.

- I progressi nei catodi blu di Prussia, l’aumento dei progetti pilota EV e una più ampia integrazione delle energie rinnovabili hanno modellato le tendenze del mercato, mentre le celle prismatiche hanno guidato il segmento dei fattori di forma con quasi il 52% della quota.

- L’attività competitiva è cresciuta poiché aziende come Natron Energy, Faradion Limited, Tiamat Energy, AMTE Power e i principali produttori cinesi hanno ampliato la capacità produttiva e le partnership tecnologiche.

- L’Asia-Pacifico ha dominato la domanda regionale con circa il 36% della quota nel 2024, supportata da una forte produzione e implementazioni su larga scala, mentre Nord America ed Europa hanno aumentato l’adozione attraverso la modernizzazione della rete e obiettivi di sostenibilità.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tecnologia

Le batterie al sodio-zolfo hanno detenuto la quota dominante nel 2024 con circa il 46% del mercato delle batterie agli ioni di sodio. Questi sistemi hanno guadagnato forte trazione grazie all’alta densità energetica, alla lunga vita del ciclo e alla forte stabilità termica che si adatta ai progetti di stoccaggio in rete. Molte utility hanno selezionato i design al sodio-zolfo per le esigenze di riduzione dei picchi e livellamento del carico, il che ha aumentato l’implementazione su larga scala. Le batterie al sale di sodio si sono espanse come scelte più sicure per lo stoccaggio di fascia media, mentre le batterie ad aria di sodio sono rimaste in fase di sviluppo iniziale. La crescente attenzione sui materiali sostenibili ha rafforzato la domanda nei principali siti dimostrativi.

- Ad esempio, NGK Insulators, Ltd., il fornitore più importante di sistemi sodio-zolfo (NAS), ha storicamente distribuito oltre 720 MW / 5.000 MWh di capacità di batterie NAS in tutto il mondo in più di 250 località nell’arco di due decenni.

Per Fattore di Forma

Le celle prismatiche hanno guidato il segmento del fattore di forma nel 2024 con una quota di quasi il 52%. I produttori hanno preferito i design prismatici perché il layout compatto, la forte stabilità meccanica e l’efficienza di imballaggio superiore supportano moduli di batteria più grandi. Molte aziende di stoccaggio energetico hanno adottato formati prismatici per migliorare l’uniformità dei moduli e ridurre i costi di integrazione del sistema. Le celle cilindriche hanno avanzato grazie all’uso crescente in strumenti e dispositivi leggeri, mentre le celle a sacchetto si sono espanse in programmi automobilistici pilota. La domanda è aumentata poiché i produttori hanno ottimizzato i layout di sodio per migliorare le prestazioni termiche durante i cicli di scarica lunghi.

- Ad esempio, LYTH offre una cella prismatica sodio-ione da 160 Ah (modello NaCP71173208-160E3) che fornisce una densità energetica di 110–150 Wh/kg con una capacità nominale di 160 Ah e supporta almeno 6.000 cicli all’80% dello stato di salute.

Per Uso Finale

Lo stoccaggio energetico ha dominato il segmento dell’uso finale nel 2024 con una quota di circa il 41%. Le utility e gli sviluppatori di progetti hanno scelto i sistemi sodio-ione per lo stoccaggio di lunga durata a causa del basso costo dei materiali, della forte sicurezza e dell’ampia tolleranza termica in climi difficili. Gli operatori di rete hanno distribuito queste unità nel supporto alle energie rinnovabili, nel controllo della frequenza e nel backup delle microreti, il che ha aumentato l’adozione. L’elettronica di consumo ha mostrato una crescita iniziale mentre le aziende esploravano design al sodio per dispositivi a basso costo. L’interesse automobilistico è aumentato mentre le aziende testavano pacchi sodio per veicoli elettrici di fascia bassa. Gli utenti industriali hanno adottato sistemi per backup e gestione del carico.

Principali Fattori di Crescita

Principali Fattori di Crescita

Crescente Domanda di Stoccaggio Energetico a Basso Costo

La crescente domanda di stoccaggio conveniente ha spinto un forte interesse nel mercato delle batterie sodio-ione. Molte utility e utenti commerciali hanno scelto i sistemi sodio perché la chimica utilizza materie prime abbondanti, riducendo la pressione sui costi vista nelle catene di fornitura del litio. Il basso prezzo dei materiali ha permesso a grandi progetti di stoccaggio di scalare senza rischi di budget significativi. Gli sviluppatori si sono concentrati sullo stoccaggio di lunga durata per il supporto solare ed eolico, il che ha aumentato l’adozione in regioni rurali e con limitazioni di rete. Un forte interesse da parte dei programmi governativi ha anche potenziato le implementazioni pilota. La spinta per una sicurezza energetica efficiente in termini di costi ha mantenuto la tecnologia sodio-ione in continua espansione nei mercati globali.

- Ad esempio, secondo l’Agenzia Internazionale per le Energie Rinnovabili (IRENA), alcuni produttori si aspettano che i costi delle celle delle batterie sodio-ione (SIB) scendano eventualmente a 40 USD per kilowattora (kWh) una volta che la produzione sarà aumentata, riflettendo il vantaggio di costo della chimica del sodio rispetto alle celle tradizionali a base di litio.

Vantaggi di Forte Sicurezza e Stabilità Termica

Alti livelli di sicurezza hanno supportato un’accettazione più rapida nel mercato delle batterie sodio-ione. I sistemi sodio-ione funzionano in sicurezza in ampi intervalli di temperatura, il che ha aiutato gli operatori di rete e i siti commerciali a ridurre le esigenze di raffreddamento. Questa stabilità ha ridotto i costi operativi e i rischi di incendio legati ai sistemi al litio. La forte tolleranza termica ha permesso l’uso in climi caldi e aree remote dove il raffreddamento è limitato. Gli utenti industriali hanno scelto le celle sodio per l’alimentazione di backup perché la chimica offriva prestazioni prevedibili sotto stress. Questi benefici di sicurezza hanno aiutato il sodio-ione a emergere come opzione affidabile per applicazioni a lungo ciclo e siti di stoccaggio pesante.

- Ad esempio, le batterie agli ioni di sodio (SIB) sono ampiamente considerate a minor rischio di fuga termica rispetto alle batterie agli ioni di litio ad alta energia (LIB) con alcune chimiche (come NMC) a causa di fattori come la minore densità energetica e le proprietà dei composti di sodio formati, il numero specifico fornito sembra provenire da uno studio particolare e non da una regola generale.

Espansione dei Requisiti di Integrazione delle Energie Rinnovabili

La crescente capacità rinnovabile ha creato una grande domanda di stoccaggio a lunga durata nel mercato delle batterie agli ioni di sodio. Molti sviluppatori di energia solare ed eolica hanno scelto sistemi al sodio perché offrivano una scarica stabile per diverse ore a un costo inferiore. La chimica era adatta allo spostamento del carico e al supporto della frequenza, migliorando la stabilità della rete durante i picchi di domanda. Gli obiettivi energetici nazionali hanno spinto a una più ampia diffusione di sistemi ibridi che combinano batterie al sodio con impianti solari e microreti. Questa integrazione ha aiutato le utility a ridurre le perdite di riduzione e migliorare l’utilizzo delle rinnovabili. Un forte supporto dai ministeri dell’energia ha incoraggiato investimenti continui e l’espansione di progetti agli ioni di sodio da pilota a scala commerciale.

Tendenza Chiave & Opportunità

Progressi nei Materiali Catodici ad Alta Energia

Nuovi design di catodi hanno creato forti opportunità nel mercato delle batterie agli ioni di sodio. Gruppi di ricerca e aziende di batterie hanno lavorato su ossidi stratificati e materiali blu di Prussia che hanno migliorato la densità energetica e la vita del ciclo. Questi miglioramenti hanno avvicinato i sistemi al sodio ai livelli di prestazione di fascia media del litio, aprendo l’accesso alla mobilità leggera e ai dispositivi di consumo. Il costo inferiore ha anche aiutato i produttori a testare nuove categorie di prodotti, inclusi moduli di backup e stoccaggio domestico intelligente. Le aziende hanno esplorato partnership per commercializzare celle ad alta capacità per compiti di rete e industriali. L’innovazione continua dei materiali ha supportato una forte crescita e una più ampia accettazione da parte dei clienti in nuove industrie.

- Ad esempio, un recente studio ha dimostrato un catodo al sodio a ossido stratificato (una variante di tipo O3) che ha fornito una densità energetica di 260 Wh/kg a livello di elettrodo e ha mantenuto ~80% di ritenzione della capacità su 700 cicli in celle complete, mostrando un progresso sostanziale verso SIB ad alta energia e lunga durata.

Crescente Utilizzo nei Veicoli Elettrici di Base

I produttori di automobili hanno mostrato un crescente interesse per i pacchi agli ioni di sodio per i veicoli elettrici a bassa autonomia, creando nuovi percorsi di crescita. Molte aziende hanno testato celle al sodio in auto cittadine, veicoli a due ruote e piccoli veicoli di consegna perché la chimica offriva un costo inferiore e un’operazione stabile al calore. Queste caratteristiche erano adatte ai mercati in Asia ed Europa dove la domanda di mobilità a corto raggio continua ad aumentare. I produttori si sono concentrati sul miglioramento del tasso di carica e della durata del ciclo per soddisfare gli standard automobilistici. Gli incentivi governativi per i veicoli elettrici economici hanno creato più spazio per i design basati sul sodio. Questo cambiamento ha aiutato ad ampliare la portata del mercato oltre lo stoccaggio stazionario e verso soluzioni di trasporto di massa.

- Ad esempio, CATL, un importante produttore di batterie, ha recentemente sviluppato una batteria agli ioni di sodio che si dice raggiunga una densità energetica di 175 Wh/kg, posizionandola vicino alle batterie al litio di fascia bassa e rendendola un candidato valido per i veicoli elettrici a corto raggio e attenti ai costi.

Sfida Chiave

Densità Energetica Inferiore Rispetto alle Batterie al Litio

La densità energetica è rimasta una sfida importante per il mercato delle batterie agli ioni di sodio. Le celle al sodio immagazzinano meno energia per unità di peso rispetto ai sistemi al litio, il che limita l’adozione nella mobilità ad alte prestazioni e nei veicoli elettrici a lunga percorrenza. Molti produttori hanno affrontato limiti ingegneristici nel tentativo di eguagliare gli standard del litio. La minore densità ha aumentato la dimensione della batteria, riducendo l’attrattiva nei prodotti compatti. Le aziende hanno investito in materiali di nuova generazione, ma i risultati commerciali sono rimasti graduali. Questo divario di prestazioni ha rallentato la penetrazione nell’elettronica di fascia alta e nei programmi automobilistici avanzati, rendendo gli ioni di sodio più adatti per segmenti orientati al costo piuttosto che per applicazioni di fascia alta.

Ecosistema limitato di produzione su larga scala

Una base produttiva ridotta ha rallentato la crescita del mercato delle batterie agli ioni di sodio. Poche aziende gestivano grandi impianti di celle al sodio, il che ha limitato l’offerta e aumentato i tempi di consegna per i principali progetti energetici. Molti produttori si affidavano a linee pilota che mancavano delle economie di scala viste nelle fabbriche di litio. Le lacune nella catena di approvvigionamento di materiali anodici, separatori ed elettroliti hanno creato ostacoli alla produzione di massa. Gli sviluppatori hanno affrontato ritardi nella qualificazione dei fornitori e nel soddisfare le esigenze di approvvigionamento a lungo termine. Questo ecosistema limitato ha impedito una rapida espansione del mercato e ha rallentato l’adozione in industrie in rapida crescita come lo stoccaggio di rete e l’automotive.

Analisi regionale

Nord America

Il Nord America deteneva circa il 32% della quota del mercato delle batterie agli ioni di sodio nel 2024. La regione ha adottato sistemi al sodio per la modernizzazione della rete, il supporto alle energie rinnovabili e i programmi di stoccaggio comunitario. Le utility hanno selezionato celle al sodio per l’uso a lunga durata perché la chimica offriva forti benefici in termini di sicurezza e costo. I progetti pilota di veicoli elettrici sono accelerati mentre i produttori testavano pacchi al sodio per flotte a corto raggio. Iniziative federali e statali hanno supportato il dispiegamento di stoccaggio in zone rurali e ad alta temperatura, aumentando l’adozione. Il crescente interesse da parte di data center e utenti commerciali ha ulteriormente rafforzato l’espansione del mercato negli Stati Uniti e in Canada.

Europa

L’Europa ha catturato quasi il 29% della quota del mercato delle batterie agli ioni di sodio nel 2024. La regione ha avanzato l’adozione attraverso obiettivi di sostenibilità rigorosi e forti investimenti nell’integrazione delle energie rinnovabili. Molti paesi hanno testato sistemi al sodio per l’equilibrio di vento e solare grazie alla loro operazione sicura e al basso impatto sulle risorse. I produttori automobilistici europei hanno esplorato opzioni al sodio per veicoli elettrici a basso costo e flotte di mobilità urbana. La rete di ricerca matura della regione ha migliorato i materiali catodici e l’efficienza del design delle celle. Il crescente bisogno di sicurezza energetica, unito alla diversificazione delle forniture lontano dalle fonti di litio, ha aiutato ad accelerare le implementazioni commerciali nei principali paesi dell’UE.

Asia-Pacifico

L’Asia-Pacifico ha dominato il mercato delle batterie agli ioni di sodio nel 2024 con circa il 36% della quota. La Cina ha guidato la produzione con una produzione su larga scala, una forte attività di brevetti e programmi pilota di veicoli elettrici in espansione. La regione ha utilizzato sistemi al sodio per lo stoccaggio residenziale, il backup industriale e le microreti rinnovabili grazie al costo favorevole e alla forte tolleranza termica. India e Giappone hanno aumentato gli sforzi di ricerca per sviluppare celle al sodio prismatiche per il supporto della rete. La crescente domanda di elettricità e lo sviluppo urbano denso hanno aumentato l’interesse per lo stoccaggio a lunga durata conveniente. Un forte sostegno politico e una rapida scalabilità tecnologica hanno mantenuto l’Asia-Pacifico come il mercato regionale in più rapida crescita.

America Latina

L’America Latina rappresentava quasi il 2% della quota di mercato delle batterie agli ioni di sodio nel 2024, ma mostrava un andamento costante. I paesi con capacità solare in espansione adottarono sistemi al sodio per microreti e progetti di stoccaggio comunitario. La regione apprezzava la tecnologia al sodio per il funzionamento sicuro in climi caldi e aree remote con infrastrutture di raffreddamento limitate. Le installazioni pilota in edifici commerciali e piccole industrie supportavano la domanda iniziale. I programmi energetici governativi in Brasile, Cile e Messico incoraggiavano il test di alternative a basso costo al litio. Obiettivi più ampi sulle energie rinnovabili dovrebbero rafforzare l’adozione degli ioni di sodio in tutta la regione.

Medio Oriente & Africa

Il Medio Oriente & Africa deteneva circa l’1% della quota di mercato delle batterie agli ioni di sodio nel 2024. La regione esplorava sistemi al sodio per siti off-grid, stoccaggio in climi desertici e progetti di riduzione dei picchi dove la stabilità termica era fondamentale. Le utility valutavano le celle al sodio per supportare parchi solari e programmi di elettrificazione rurale. La limitata produzione locale rallentava l’espansione, tuttavia l’interesse crescente per lo stoccaggio a lungo termine e a basso costo creava nuove opportunità. Le installazioni pilota di stoccaggio rinnovabile negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa aumentavano la consapevolezza. Gli sforzi crescenti di diversificazione energetica dovrebbero aumentare l’adozione in mercati selezionati nei prossimi anni.

Segmentazioni di Mercato:

Per Tecnologia

- Batteria al Sodio-Zolfo

- Batteria al Sale di Sodio

- Batteria al Sodio-Aria

Per Fattore di Forma

- Prismatico

- Cilindrico

- Busta

Per Uso Finale

- Elettronica di Consumo

- Automotive

- Industriale

- Stoccaggio di Energia

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato delle batterie agli ioni di sodio presenta una forte attività da parte di innovatori, produttori di celle affermati e nuovi produttori su larga scala. Aziende come Natron Energy, Tiamat Energy, Faradion Limited, AMTE Power e Aquion Energy hanno avanzato la tecnologia degli ioni di sodio attraverso chimiche più sicure, prestazioni di carica più rapide e design a lungo ciclo mirati allo stoccaggio di rete e commerciale. Grandi aziende cinesi, tra cui Contemporary Amperex Technology, Hina Battery Technology, Jiangsu Zhongna Energy Technology, Li-FUN Technology e Ben’an Energy Technology, hanno ampliato la capacità produttiva per fornire progetti rinnovabili e programmi pilota di veicoli elettrici. Molti attori hanno formato partnership con utility, sviluppatori di microreti e aziende di mobilità per scalare la distribuzione. Gli sforzi di R&S si sono concentrati su catodi ad alta energia, anodi migliorati e produzione ottimizzata per i costi, che hanno rafforzato la competitività nei mercati globali.

Analisi dei Giocatori Chiave

- Natron Energy, Inc. (U.S.)

- Ben’an Energy Technology (Shanghai) Co., Ltd (Cina)

- Tiamat Energy (Francia)

- AMTE Power plc (Regno Unito)

- Contemporary Amperex Technology (Cina)

- Aquion Energy (U.S.)

- Li-FUN Technology (Cina)

- Faradion Limited (Regno Unito)

- Jiangsu Zhongna Energy Technology (Cina)

- Hina Battery Technology Co., Ltd (Cina)

Sviluppi Recenti

- Nel settembre 2025, Natron Energy, Inc. (U.S.): Natron ha cessato le operazioni / chiuso, terminando la sua espansione pianificata della gigafactory su larga scala dopo precedenti sforzi per ampliare la produzione commerciale di ioni di sodio.

- Nell’ottobre 2024, Faradion Limited è diventata una sussidiaria interamente controllata di Reliance New Energy dopo che Reliance ha acquisito la restante quota di minoranza, con la tecnologia agli ioni di sodio della società destinata alla gigafactory integrata di stoccaggio energetico pianificata da Reliance a Jamnagar, India.

- Nel gennaio 2024, AMTE Power plc (Regno Unito): la linea di produzione di batterie scozzese di AMTE e gli asset correlati sono stati acquisiti da LionVolt (startup olandese) in una transazione riportata a gennaio 2024; AMTE continua la R&S e la pianificazione attorno alla certificazione delle celle e alle ambizioni future di fabbrica.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tecnologia, Fattore di Forma, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le batterie agli ioni di sodio avranno un uso più ampio nello stoccaggio su scala di rete grazie ai forti vantaggi di costo.

- I progressi nei materiali catodici aumenteranno la densità energetica e miglioreranno le prestazioni a lungo ciclo.

- Le case automobilistiche espanderanno le prove basate sul sodio per veicoli elettrici di base e flotte di mobilità urbana.

- I grandi produttori cinesi aumenteranno la capacità produttiva e ridurranno il costo del sistema.

- Più paesi adotteranno sistemi al sodio per l’integrazione delle energie rinnovabili e il backup delle microreti.

- I formati delle celle prismatiche rimarranno preferiti mentre le aziende ottimizzano l’efficienza dei moduli.

- I vantaggi di sicurezza guideranno l’adozione in climi caldi e siti industriali remoti.

- Le partnership tra utility e aziende di batterie accelereranno le implementazioni commerciali.

- I programmi di ricerca si concentreranno sulla ricarica ad alta velocità e sulla stabilità migliorata dell’anodo.

- Le catene di approvvigionamento globali si diversificheranno mentre Europa e Nord America costruiscono nuove linee pilota.