Panoramica del Mercato

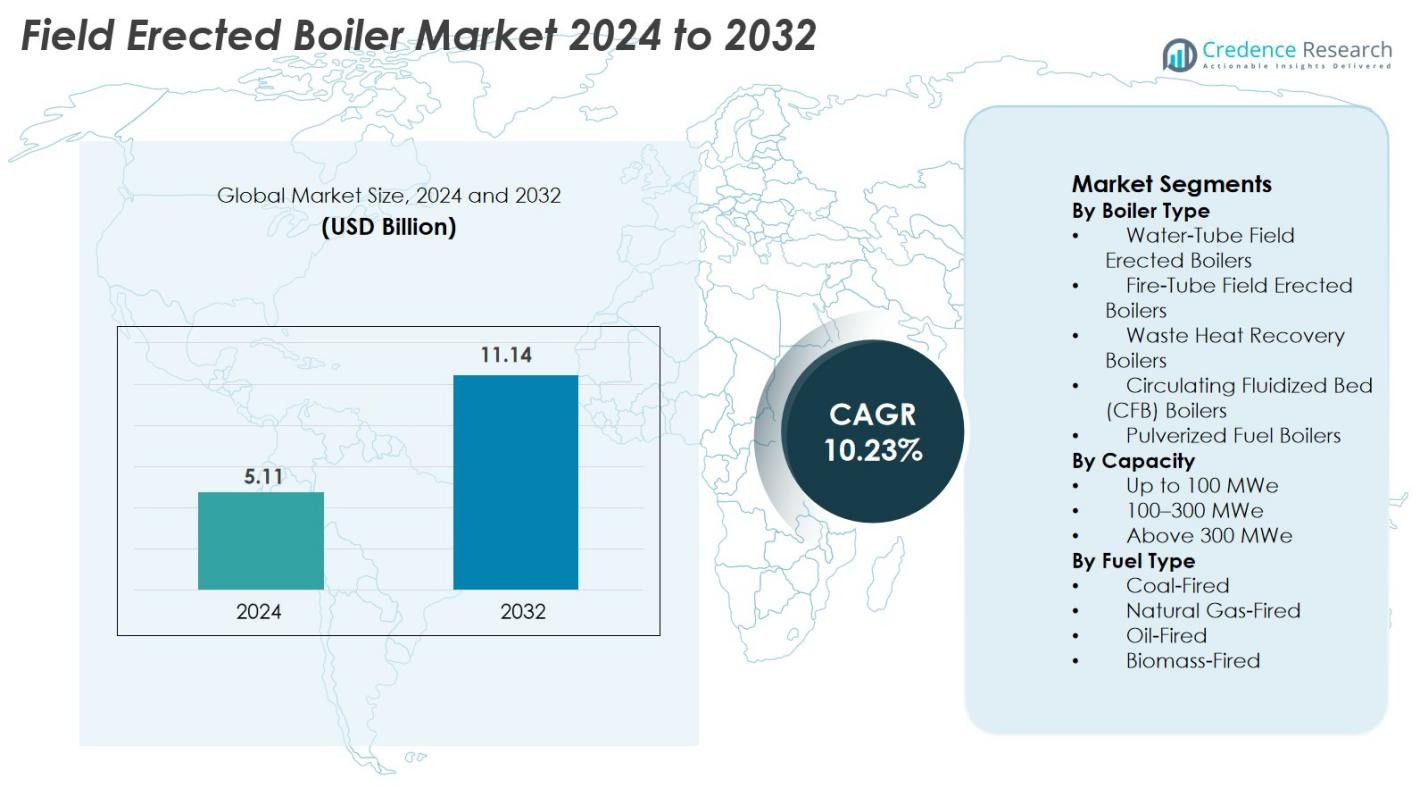

Il mercato delle caldaie montate sul campo è stato valutato a 5,11 miliardi di USD nel 2024 e si prevede che raggiungerà 11,14 miliardi di USD entro il 2032, con un CAGR del 10,23% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Caldaie Montate sul Campo 2024 |

5,11 miliardi di USD |

| Mercato delle Caldaie Montate sul Campo, CAGR |

10,23% |

| Dimensione del Mercato delle Caldaie Montate sul Campo 2032 |

11,14 miliardi di USD |

Il mercato delle caldaie montate sul campo è guidato dalla forte partecipazione dei principali produttori tra cui Zeeco Connecticut, Alfa Laval Corporate AB, Applied Control Engineering Inc., Indeck Power Equipment Co., Ware Inc., Allied General Services, Industrial Boiler & Mechanical Co. Inc., Miller & Chitty Co. Inc., HydroTherm e Emerson Electric Company. Queste aziende rafforzano la crescita del mercato attraverso tecnologie di combustione avanzate, sistemi di generazione di vapore ad alta efficienza e capacità ingegneristiche sul campo complete. L’Asia Pacifico rimane il mercato regionale dominante con una quota del 42,6% nel 2024, supportata da una rapida industrializzazione e installazioni di centrali elettriche su larga scala. Nord America ed Europa seguono, guidati dalla modernizzazione degli asset termici e dai rigorosi requisiti di conformità alle emissioni.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle caldaie montate sul campo è stato valutato a 5,11 miliardi di USD nel 2024 e si prevede che raggiungerà 11,14 miliardi di USD entro il 2032, espandendosi a un CAGR del 10,23%.

- La crescita del mercato è guidata dalla crescente domanda di generazione di vapore ad alta capacità nelle centrali elettriche e nelle industrie pesanti, supportata dalla modernizzazione degli asset termici invecchiati e dall’espansione dei settori petrolchimico, minerario e della lavorazione dei metalli.

- Una tendenza chiave include l’aumento dell’adozione di caldaie a biomassa, gas naturale e recupero di calore di scarto, insieme a capacità di monitoraggio digitale, automazione e manutenzione predittiva per migliorare l’efficienza operativa.

- I principali attori come Zeeco Connecticut, Alfa Laval Corporate AB, Indeck Power Equipment Co., Miller & Chitty Co. Inc. e Emerson Electric Company competono attraverso tecnologie di combustione avanzate, capacità multi-combustibile e soluzioni ingegneristiche personalizzate.

- L’Asia Pacifico domina il mercato con una quota del 42,6%, seguita dal Nord America al 21,4% e dall’Europa al 19,8%, mentre le caldaie a tubi d’acqua guidano il segmento del tipo di caldaia con una quota del 42,7%.

Analisi della Segmentazione del Mercato

Per Tipo di Caldaia

Le caldaie a tubi d’acqua montate sul campo hanno dominato il mercato delle caldaie montate sul campo nel 2024, rappresentando il 42,7% delle installazioni totali. La loro leadership deriva dalla capacità di gestire alte pressioni, rapida generazione di vapore e idoneità per grandi centrali elettriche e operazioni industriali pesanti. Le caldaie a recupero di calore di scarto si sono espanse costantemente a causa della crescente domanda di efficienza energetica e riduzione delle emissioni. Le caldaie a letto fluido circolante (CFB) hanno guadagnato terreno nelle applicazioni a biomassa e combustibili di bassa qualità, mentre le caldaie a tubi di fuoco e a combustibile polverizzato hanno mantenuto rilevanza in strutture più piccole e legacy.

- Ad esempio, le caldaie a tubi d’acqua sono ampiamente utilizzate nelle grandi centrali elettriche a turbina a vapore perché possono generare in sicurezza vapore ad alta pressione a pressioni fino a ~ 160 bar e temperature fino a ~ 550 °C, un livello di qualità e capacità del vapore che le caldaie a tubi di fiamma non possono eguagliare.

Per Capacità

Il segmento di capacità da 100–300 MWe ha detenuto la quota maggiore nel 2024, catturando il 46,3% del mercato delle caldaie assemblate sul campo. Questa gamma rimane la scelta preferita per gli operatori di servizi pubblici e i produttori di energia industriale che cercano un equilibrio ottimale tra produzione, efficienza del carburante e scalabilità operativa. Il segmento sopra i 300 MWe continua a crescere con progetti di energia termica su larga scala in corso, mentre le unità fino a 100 MWe rimangono popolari per impianti industriali autonomi. La domanda in tutte le capacità è guidata dalle esigenze di stabilità della rete, dall’espansione industriale e dalla modernizzazione delle infrastrutture energetiche a base fossile e ibride.

- Ad esempio, le unità da 210 MWe di BHEL dispiegate in più stazioni termiche indiane operano con parametri di efficienza comprovati superiori al 34% e continuano a essere la configurazione di caldaie assemblate sul campo di fascia media più installata.

Per Tipo di Carburante

Le caldaie assemblate sul campo a carbone sono rimaste la categoria di carburante dominante nel 2024 con una quota di mercato del 39,8%, supportata dall’alta disponibilità di carburante nelle economie emergenti e dalla continua dipendenza dall’energia termica a carbone. Le caldaie a gas naturale sono cresciute rapidamente grazie a emissioni inferiori e all’aumento dell’adozione del riscaldamento industriale a gas. Le caldaie a biomassa hanno guadagnato slancio con i mandati per le energie rinnovabili, mentre le unità a olio hanno sostenuto la domanda nelle operazioni industriali remote. La crescita complessiva del mercato è guidata da un passaggio verso la combustione più pulita, i sistemi di carburante ibridi e l’aumento degli investimenti in configurazioni di caldaie a bassa emissione di NOx ed efficienti dal punto di vista energetico.

Principali Fattori di Crescita

Crescente Domanda di Infrastrutture per la Generazione di Energia su Larga Scala

L’accelerazione globale dei progetti di generazione di energia continua a essere un importante fattore di crescita per il mercato delle caldaie assemblate sul campo. L’aumento del consumo di elettricità dovuto all’industrializzazione, alla crescita urbana e ai cambiamenti demografici spinge i servizi pubblici a migliorare la capacità di energia termica, in particolare in Asia Pacifico, Medio Oriente e Africa. Le caldaie assemblate sul campo rimangono essenziali grazie alla loro capacità di supportare la generazione di vapore ad alta capacità e alta pressione richiesta per impianti superiori a 100 MWe. Molte regioni stanno modernizzando le risorse termiche invecchiate, sostituendo le caldaie inefficienti con unità ad alta efficienza, a bassa emissione di NOx e controllate digitalmente. I paesi che si affidano a carbone e gas naturale per la stabilità del carico di base continuano a investire in caldaie assemblate sul sito per flessibilità e prestazioni a lungo termine. La necessità di stabilizzare le reti con la crescente penetrazione delle energie rinnovabili sostiene ulteriormente la domanda di sistemi di generazione di vapore efficienti. Complessivamente, questi fattori rafforzano la continua crescita delle caldaie assemblate sul campo nei mercati energetici globali.

- Ad esempio, NTPC Limited ha commissionato la centrale termica supercritica da 1.600 MW (2 × 800 MW) Gadarwara nel Madhya Pradesh, India, un impianto a carbone supercritico costruito con assemblaggio in loco.

Espansione Industriale nei Settori della Produzione Pesante

L’espansione delle operazioni in settori come chimica, petrolchimica, carta e cellulosa, estrazione mineraria, metalli e trasformazione alimentare sta guidando significativamente l’adozione di caldaie montate sul campo. Questi settori richiedono un approvvigionamento continuo e ad alto volume di vapore e calore, che le caldaie confezionate non possono fornire adeguatamente. Le caldaie montate sul campo offrono maggiore capacità, costruzione robusta e lunga durata, rendendole ideali per grandi impianti industriali e sistemi di potenza captive. Le economie emergenti stanno assistendo a rapidi investimenti manifatturieri e espansioni di raffinerie, aumentando la necessità di installazioni di caldaie affidabili. Nel frattempo, le economie sviluppate stanno aggiornando le caldaie più vecchie per migliorare l’efficienza termica e ridurre i costi operativi. Molte industrie stanno anche adottando la generazione di energia in loco per ridurre la dipendenza dall’elettricità della rete e migliorare il controllo dei costi. Con l’aumento del consumo energetico industriale, le caldaie montate sul campo sono diventate un bene strategico a supporto delle operazioni ad alto carico e della stabilità dei processi.

- Ad esempio, il complesso chimico di BASF a Ludwigshafen opera con grandi generatori di vapore montati sul campo che supportano reti di vapore di processo superiori a 100 km, consentendo un approvvigionamento ininterrotto di vapore ad alta pressione per le linee di produzione chimica.

Adozione in Crescita di Tecnologie Energeticamente Efficienti e a Basse Emissioni

Standard globali di emissione più severi e un’enfasi crescente sulla sostenibilità stanno spingendo le industrie ad adottare caldaie montate sul campo energeticamente efficienti e a basse emissioni. I governi stanno imponendo regolamenti più rigidi su NOx, SOx e emissioni di particolato, incoraggiando investimenti in bruciatori ad alta efficienza, ricircolo dei gas di scarico e sistemi di combustione avanzati. Le caldaie montate sul campo che supportano gas naturale, biomassa, recupero di calore di scarto e capacità multi-combustibile stanno guadagnando forte trazione grazie al loro minore impatto ambientale. Gli impianti industriali stanno adottando sempre più caldaie per il recupero di calore di scarto per catturare il calore di processo in eccesso e ridurre il consumo di combustibile. Inoltre, l’integrazione di controlli automatizzati per la gestione aria-combustibile migliora l’efficienza operativa e la conformità. Man mano che le aziende perseguono obiettivi ESG e percorsi di riduzione del carbonio, la domanda di sistemi di caldaie modernizzati e più puliti continua a crescere, rafforzando le prospettive di mercato.

Tendenza Chiave & Opportunità

Digitalizzazione, Automazione e Manutenzione Predittiva

La trasformazione digitale sta rimodellando il mercato delle caldaie montate sul campo, con le industrie che adottano sistemi di monitoraggio abilitati all’IoT, diagnostica basata sull’IA e strumenti di manutenzione predittiva. Le caldaie moderne dotate di sensori intelligenti analizzano continuamente parametri come temperatura, pressione, uso del combustibile ed emissioni, consentendo agli operatori di rilevare deviazioni delle prestazioni in tempo reale. Gli algoritmi predittivi riducono i tempi di inattività non pianificati, estendono la vita dei componenti e ottimizzano l’efficienza della combustione. I gemelli digitali consentono la simulazione del comportamento della caldaia in varie condizioni operative, migliorando il processo decisionale e la pianificazione della manutenzione. Le piattaforme di monitoraggio remoto supportano operazioni multi-sito, consentendo un controllo centralizzato per grandi gruppi industriali. Questo spostamento verso sistemi di caldaie intelligenti e automatizzati offre ai produttori significative opportunità di innovare e fornire soluzioni digitali avanzate che migliorano l’affidabilità, la sicurezza e le prestazioni del ciclo di vita.

- Ad esempio, la piattaforma SPPA-T3000 di Siemens fornisce diagnostica in tempo reale delle caldaie e operazioni remote per grandi caldaie di utilità, utilizzando sensori integrati e dashboard digitali adottati in più impianti termici in tutto il mondo.

Spostamento Verso Sistemi di Caldaie a Combustibile Rinnovabile e Ibrido

La transizione globale verso fonti di energia più pulite sta creando forti opportunità per caldaie a biomassa, a rifiuti e a combustibili ibridi nella categoria delle caldaie montate in loco. I governi in Asia, Europa e America Latina stanno promuovendo soluzioni termiche rinnovabili per ridurre la dipendenza dai combustibili fossili. Le caldaie montate in loco che operano con residui agricoli, pellet di legno, sottoprodotti industriali e rifiuti municipali sono sempre più preferite per la loro minore impronta di carbonio. Le caldaie ibride capaci di passare dal carbone, alla biomassa e al gas naturale offrono flessibilità durante le fluttuazioni della fornitura di combustibile. Le unità di recupero del calore di scarto stanno guadagnando popolarità per la loro capacità di migliorare l’efficienza energetica e ridurre i costi operativi. Poiché le industrie si allineano con gli obiettivi di neutralità carbonica, le soluzioni di caldaie pronte per le energie rinnovabili stanno diventando un elemento centrale della trasformazione industriale sostenibile.

- Ad esempio, la Centrale Elettrica di Avedøre in Danimarca opera con caldaie multi-combustibile montate in loco capaci di bruciare pellet di legno, gas naturale e olio combustibile leggero, supportando una generazione flessibile a basse emissioni di carbonio con documentate alte efficienze termiche.

Principale Sfida

Alti Costi di Installazione e Lunghi Tempi di Costruzione

Le caldaie montate in loco richiedono un sostanziale investimento di capitale a causa dell’ingegneria complessa, della fabbricazione su larga scala e dell’assemblaggio specifico del sito. I costi di installazione aumentano ulteriormente quando i progetti coinvolgono sistemi avanzati di controllo delle emissioni, configurazioni personalizzate o materiali premium per operazioni ad alta temperatura. I tempi di costruzione sono tipicamente lunghi, coinvolgendo lavori preliminari, sviluppo strutturale, coordinamento logistico e manodopera qualificata. Eventuali ritardi nelle autorizzazioni, nelle autorizzazioni ambientali o nelle catene di approvvigionamento dei materiali possono estendere significativamente i programmi dei progetti. Per le industrie piccole e medie, l’elevata spesa iniziale può essere un ostacolo, spingendo alcune a selezionare alternative modulari o confezionate con una messa in servizio più rapida. Questi vincoli finanziari e operativi limitano l’adozione del mercato nei settori sensibili al prezzo e con risorse limitate.

Pressione sulla Conformità Ambientale e Declino dei Progetti a Carbone

Il rafforzamento delle normative ambientali rappresenta una sfida importante, in particolare per le caldaie montate in loco a carbone. Molti paesi stanno adottando politiche aggressive di decarbonizzazione, chiudendo vecchie centrali a carbone e limitando nuove installazioni a base di carbone. Le industrie che operano con caldaie a carbone affrontano costi di conformità crescenti, richiedendo sistemi avanzati di controllo dell’inquinamento, dispositivi di monitoraggio e infrastrutture di gestione del combustibile aggiornate. Il passaggio a combustibili più puliti come il gas naturale o la biomassa spesso richiede un importante riprogettazione e investimento. La pressione pubblica e degli investitori per rispettare gli impegni climatici sta anche rimodellando le strategie di approvvigionamento in tutte le industrie pesanti. Combinati, questi fattori limitano la domanda a lungo termine per le caldaie montate in loco a combustibili convenzionali e spingono i produttori verso alternative più pulite e adattabili.

Analisi Regionale

Nord America

Il Nord America deteneva il 21,4% del mercato delle caldaie montate in loco nel 2024, guidato dalla modernizzazione delle unità termiche obsolete, dall’espansione delle raffinerie e dai forti investimenti nelle infrastrutture di riscaldamento industriale. Gli Stati Uniti guidano la domanda regionale grazie agli aggiornamenti in corso nei settori del petrolio & gas, chimico e dei metalli, supportati da rigorose normative sulle emissioni che incoraggiano l’adozione di sistemi di caldaie efficienti e a basse emissioni di NOx. La crescita è anche supportata dall’aumento dell’adozione di caldaie a gas naturale e di recupero del calore di scarto nelle strutture industriali. Il Canada contribuisce moderatamente, guidato dalle operazioni minerarie, dall’espansione della carta & cellulosa e dalle implementazioni di caldaie ibride integrate con energie rinnovabili.

Europa

L’Europa ha rappresentato il 19,8% del mercato nel 2024, supportata da ammodernamenti industriali su larga scala, progetti di decarbonizzazione e crescente adozione di caldaie da campo alimentate a biomassa e rifiuti. Germania, Regno Unito e Francia guidano la domanda poiché le industrie sostituiscono le vecchie installazioni a carbone con tecnologie più pulite ed efficienti. Le rigide normative sulle emissioni della regione—particolarmente i mandati di riduzione di NOx e CO₂—stimolano gli investimenti in sistemi avanzati di controllo della combustione e sistemi di combustibile ibrido. L’Europa orientale mostra una crescita costante grazie all’espansione industriale nei settori dei metalli, chimico e delle reti di riscaldamento distrettuale. Complessivamente, la transizione dell’Europa verso caldaie efficienti dal punto di vista energetico e pronte per le energie rinnovabili continua a plasmare lo sviluppo del mercato.

Asia Pacifico

L’Asia Pacifico ha dominato il mercato delle caldaie da campo nel 2024 con una quota del 42,6%, trainata da una rapida industrializzazione, installazioni di centrali elettriche su larga scala e l’espansione dei poli manifatturieri. Cina, India, Giappone e Corea del Sud guidano la domanda a causa dell’aumento del consumo di elettricità, delle aggiunte di capacità petrolchimica e della crescita nei settori minerario, metallurgico e del cemento. La costruzione in corso di centrali a carbone, gas e biomassa rafforza ulteriormente l’adozione del mercato. Anche il Sud-est asiatico mostra un forte slancio, supportato da aggiornamenti delle raffinerie e diversificazione industriale. La combinazione della regione di alta domanda energetica, sviluppo infrastrutturale e politiche governative favorevoli assicura una crescita sostenuta a lungo termine.

America Latina

L’America Latina ha catturato l’8,7% del mercato globale nel 2024, con una crescita ancorata all’espansione delle operazioni di raffinazione di petrolio e gas, minerarie e di lavorazione chimica. Brasile e Messico guidano la domanda regionale attraverso l’espansione industriale e la modernizzazione degli asset di energia termica. La regione sta adottando sempre più caldaie da campo per la produzione di energia a biomassa grazie all’abbondanza di residui agricoli, supportando gli obiettivi di energia rinnovabile. Gli investimenti nelle industrie della cellulosa e carta e della lavorazione alimentare alimentano anche la domanda di mercato. Sebbene la volatilità economica occasionalmente impatti sui tempi dei progetti, la modernizzazione delle caldaie legacy e la crescita delle applicazioni di riscaldamento industriale continuano a stimolare l’adozione regionale.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto il 7,5% del mercato delle caldaie da campo nel 2024, supportata da espansioni di raffinerie in corso, progetti petrolchimici e piani di diversificazione industriale. Paesi come l’Arabia Saudita, gli Emirati Arabi Uniti e il Qatar guidano le installazioni grazie a un forte sviluppo delle infrastrutture energetiche e all’elevata domanda di vapore negli impianti di lavorazione del petrolio. L’Africa mostra un’adozione crescente nei settori minerario, metallurgico e del cemento, in particolare in Sud Africa e Nigeria. Gli investimenti in sistemi di recupero del calore di scarto e caldaie a gas naturale sono in aumento poiché le industrie perseguono l’efficienza e la conformità alle emissioni. Complessivamente, la crescita industriale sostenuta supporta un’espansione costante del mercato regionale.

Segmentazioni di Mercato

Per Tipo di Caldaia

- Caldaie da Campo a Tubo d’Acqua

- Caldaie da Campo a Tubo di Fuoco

- Caldaie per il Recupero del Calore di Scarto

- Caldaie a Letto Fluido Circolante (CFB)

- Caldaie a Combustibile Polverizzato

Per Capacità

- Fino a 100 MWe

- 100–300 MWe

- Oltre 300 MWe

Per Tipo di Combustibile

- A Carbone

- A Gas Naturale

- A Olio

- A Biomassa

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato delle caldaie montate sul campo è caratterizzato da un mix di aziende di ingegneria globali, produttori regionali e aziende specializzate in caldaie industriali che si concentrano sulla generazione di vapore su larga scala e soluzioni termiche ad alta efficienza. Attori chiave come Zeeco Connecticut, Alfa Laval Corporate AB, Applied Control Engineering Inc., Indeck Power Equipment Co., Ware Inc., Allied General Services, Industrial Boiler & Mechanical Co. Inc., Miller & Chitty Co. Inc., HydroTherm e Emerson Electric Company competono attivamente attraverso l’innovazione tecnologica, servizi di ingegneria personalizzati e un forte supporto post-vendita. I partecipanti al mercato danno priorità a tecnologie avanzate di combustione, sistemi a basse emissioni di NOx, metodi modulari di montaggio sul campo e soluzioni di monitoraggio digitale per soddisfare gli standard crescenti di efficienza e emissioni. Partnership strategiche con appaltatori EPC, operatori di raffinerie e produttori di energia migliorano ulteriormente la presenza sul mercato. La continua modernizzazione degli asset di riscaldamento industriale e i forti investimenti in sistemi di caldaie ad alta efficienza energetica creano opportunità per i produttori che offrono soluzioni integrate, capacità multi-combustibile e contratti di servizio a lungo termine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel maggio 2025, il governo in India ha imposto che per le gare d’appalto per caldaie industriali sotto determinate categorie, solo i fornitori domestici possono partecipare, limitando la partecipazione straniera per la fornitura e i servizi, inclusi fabbricazione, montaggio e installazioni.

- Nel gennaio 2025, Babcock & Wilcox Enterprises, Inc. (B&W) ha annunciato che il suo segmento Termico ha ricevuto un contratto del valore di 13 milioni di USD per il retrofit di attrezzature per la pulizia delle caldaie, inclusa la fornitura e l’installazione di soffiatubi Diamond Power e sistemi HydroJet per una centrale elettrica nel Sud-est asiatico.

- Nel gennaio 2025, Miura ha rivisto al rialzo le sue previsioni annuali, citando l’acquisizione di Cleaver-Brooks e la forte domanda di caldaie marine e industriali al di fuori del Giappone.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Caldaia, Capacità, Tipo di Carburante e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si sposterà sempre più verso tecnologie per caldaie ad alta efficienza e basse emissioni per conformarsi alle normative ambientali globali.

- L’adozione di caldaie a biomassa, da rifiuti a energia e a combustibile ibrido accelererà mentre le industrie perseguono soluzioni energetiche termiche più pulite.

- La digitalizzazione, compreso il monitoraggio basato su IoT e la manutenzione predittiva, diventerà una caratteristica standard nelle caldaie di nuova generazione costruite in loco.

- Le utility e le industrie investiranno di più nei sistemi di recupero del calore di scarto per ridurre il consumo di carburante e migliorare l’efficienza operativa.

- La crescita dei progetti di energia termica su larga scala in Asia Pacifico e Medio Oriente continuerà a guidare la domanda.

- I produttori espanderanno le capacità ingegneristiche per fornire caldaie personalizzate di grande capacità su misura per operazioni industriali complesse.

- I progetti di retrofit e modernizzazione aumenteranno mentre le industrie aggiornano le caldaie obsolete per soddisfare gli standard di efficienza ed emissioni.

- La localizzazione della catena di approvvigionamento acquisirà importanza per ridurre i ritardi nei progetti e migliorare la forza manifatturiera regionale.

- Aumenteranno le partnership tra OEM di caldaie, appaltatori EPC e aziende di automazione per fornire soluzioni integrate.

- I design delle caldaie pronte per le energie rinnovabili acquisiranno importanza mentre le industrie si preparano per obiettivi di riduzione del carbonio a lungo termine.