Panoramica del Mercato

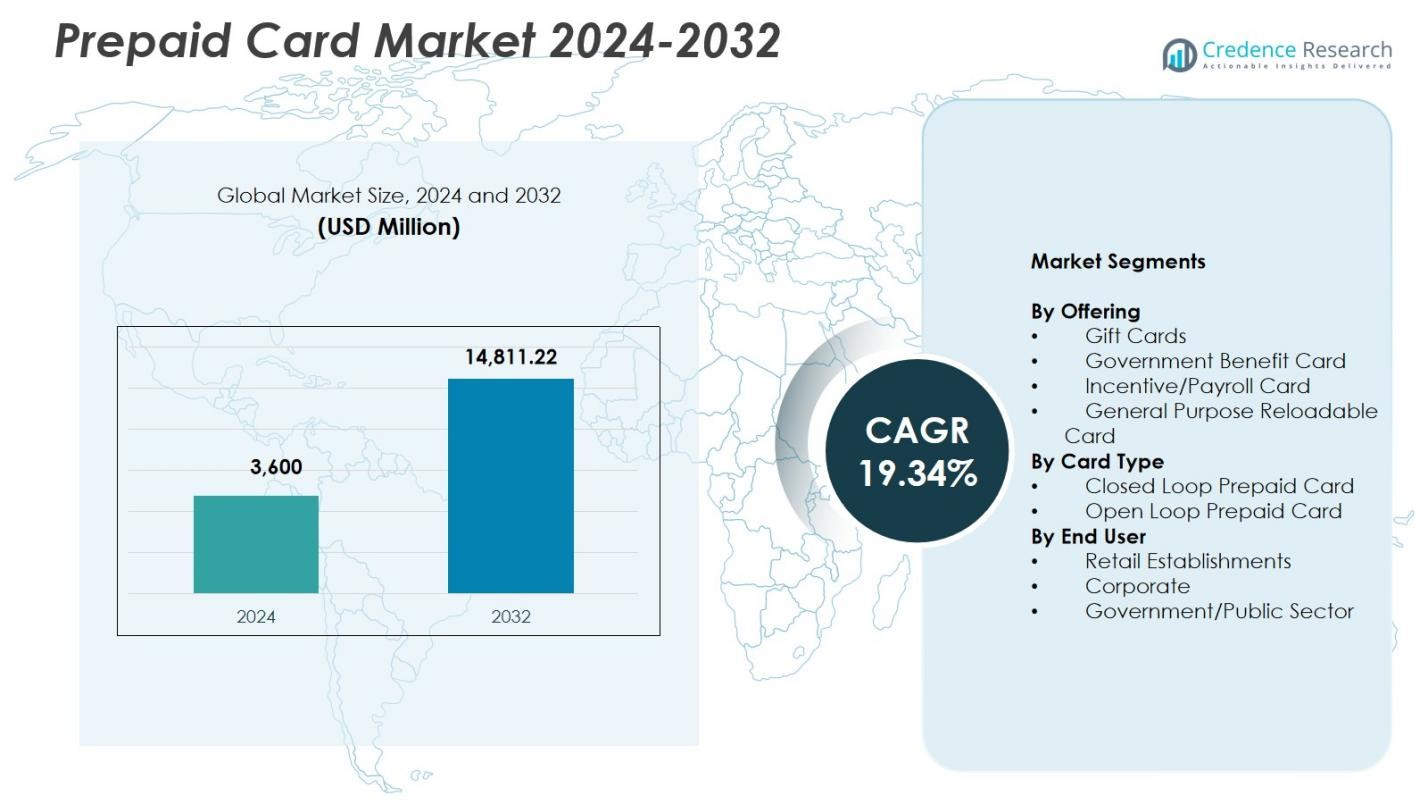

La dimensione del mercato delle carte prepagate è stata valutata a 3.600 milioni di USD nel 2024 e si prevede che raggiungerà i 14.811,22 milioni di USD entro il 2032, con un CAGR del 19,34% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Carte Prepagate 2024 |

3.600 milioni di USD |

| Mercato delle Carte Prepagate, CAGR |

19,34% |

| Dimensione del Mercato delle Carte Prepagate 2032 |

14.811,22 milioni di USD |

Il mercato delle carte prepagate presenta attori di spicco come Visa Inc., MasterCard Inc., American Express Company, Green Dot Corporation, Citigroup, Total System Services Inc., Kaiku Finance LLC, Mango Financial Inc., The PNC Financial Services Group Inc., e BBVA Compass Bancshares Inc., ciascuno dei quali rafforza la propria presenza attraverso soluzioni prepagate diversificate e innovazioni nei pagamenti digitali. Queste aziende si concentrano sul miglioramento delle offerte di carte ricaricabili ad anello aperto e a scopo generale, espandendo al contempo le partnership con rivenditori, aziende e agenzie governative. Il Nord America ha guidato il mercato delle carte prepagate con una quota del 39,4% nel 2024, trainato da una forte adozione fintech, crescita del banking digitale e un’ampia integrazione prepagata nei sistemi di pagamento e-commerce e istituzionali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle carte prepagate ha registrato 3.600 milioni di USD nel 2024 e raggiungerà i 14.811,22 milioni di USD entro il 2032, riflettendo un CAGR del 19,34%.

- La forte crescita del mercato è guidata dall’aumento dell’adozione dei pagamenti digitali, con il segmento delle carte ricaricabili a scopo generale che detiene una quota del 41,6% grazie alla sua versatilità, supporto all’inclusione finanziaria e integrazione con i portafogli mobili.

- Una tendenza chiave è la rapida espansione delle carte prepagate ad anello aperto, che dominano con una quota del 58,3% poiché i consumatori preferiscono soluzioni di pagamento multi-merchant, cross-border e abilitate per l’e-commerce.

- Attori di spicco come Visa, MasterCard, American Express, Green Dot e Citigroup rafforzano la presenza sul mercato attraverso l’innovazione dei prodotti, l’espansione delle reti di carte e le collaborazioni fintech.

- Il Nord America ha guidato con una quota del 39,4% nel 2024, seguito dall’Europa al 27,8% e dall’Asia-Pacifico al 22,6%, mentre gli stabilimenti al dettaglio hanno dominato l’adozione degli utenti finali con una quota del 46,2% negli ecosistemi prepagati globali.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Offerta:

Nel mercato delle carte prepagate, il segmento delle carte ricaricabili a scopo generale (GPR) ha rappresentato il 41,6% della quota di mercato nel 2024, emergendo come l’offerta dominante grazie alla sua versatilità, ai benefici per l’inclusione finanziaria e al crescente utilizzo tra i consumatori senza banca e sotto-bancarizzati. La sua caratteristica ricaricabile supporta transazioni ricorrenti, pagamenti digitali e uso contactless, guidando una rapida adozione nei canali retail e online. Le carte regalo e le carte stipendio continuano ad espandersi, ma le carte GPR guidano la crescita poiché banche, aziende fintech e datori di lavoro le integrano sempre più nei portafogli mobili e negli ecosistemi di distribuzione salariale digitale, accelerando la penetrazione del mercato.

- Ad esempio, la Carta di Debito Prepagata Visa di Green Dot consente agli utenti di ricaricare fondi presso rivenditori come Walmart e 7-Eleven, supporta il deposito diretto degli stipendi fino a due giorni prima e si integra con app mobili per il pagamento delle bollette e il monitoraggio delle spese, aiutando i consumatori senza conto bancario negli acquisti quotidiani.

Per Tipo di Carta:

Il segmento delle Carte Prepagate Open Loop ha detenuto il 58,3% della quota di mercato nel 2024, diventando il segmento leader grazie alla sua accettazione universale su reti di bancomat, piattaforme di e-commerce e terminali di punto vendita. Queste carte supportano transazioni multi-merchant, pagamenti internazionali e integrazione con sistemi di pagamento mobile, favorendo una forte adozione tra consumatori e aziende. La crescente domanda di rimesse transfrontaliere, spese di viaggio e soluzioni bancarie digitali aumenta ulteriormente la preferenza per le carte open loop. Le carte closed loop rimangono significative per programmi di fedeltà specifici del marchio, ma le soluzioni open loop dominano grazie alla loro flessibilità e ampia utilità finanziaria.

- Ad esempio, Blackhawk Network ha collaborato con Mastercard per convertire i prodotti prepagati open-loop in materiali cartacei, raggiungendo il 60% di conversione in carta entro la fine del 2022 e puntando al 75% entro la fine del 2023 per ridurre i rifiuti di plastica mantenendo l’usabilità ovunque Mastercard sia accettata.

Per Utente Finale:

Il segmento degli Stabilimenti al Dettaglio ha detenuto il 46,2% della quota di mercato nel 2024, emergendo come la categoria di utenti finali dominante poiché i rivenditori utilizzano sempre più le carte prepagate per la fedeltà dei clienti, i rimborsi, le promozioni e le transazioni omnicanale. Il segmento beneficia dell’espansione del commercio digitale, della crescente preferenza dei consumatori per gli acquisti senza contanti e dell’adozione da parte dei rivenditori di programmi prepagati per migliorare la fidelizzazione dei clienti. L’uso aziendale delle carte prepagate per la gestione delle spese e gli incentivi per i dipendenti è in crescita, mentre la domanda del settore pubblico aumenta per la distribuzione del welfare e i pagamenti di sussidi. Tuttavia, il retail mantiene la leadership grazie alla continua espansione delle integrazioni di carte closed loop e open loop negli ecosistemi digitali al dettaglio.

Principali Fattori di Crescita

Crescente Domanda di Soluzioni di Pagamento Senza Contanti e Digitali

Il Mercato delle Carte Prepagate cresce significativamente poiché consumatori e aziende accelerano il loro passaggio verso le transazioni senza contanti, guidati dall’adozione del banking digitale, dalla diffusa penetrazione degli smartphone e dall’aumento della dipendenza dalle piattaforme di e-commerce. Le carte prepagate offrono opzioni di pagamento sicure e controllate dalle commissioni che attraggono le popolazioni senza e sotto-bancarizzate. La loro integrazione con portafogli mobili, sistemi di pagamento contactless e gateway di checkout online ne migliora ulteriormente l’utilità. Le iniziative governative che promuovono l’inclusione finanziaria digitale e i pagamenti elettronici in tempo reale continuano a rafforzare la domanda, posizionando le carte prepagate come un componente fondamentale degli ecosistemi di pagamento moderni.

- Ad esempio, Mastercard collabora con Correos in Spagna per emettere le carte prepagate Bono Cultural Joven, fornendo ai diciottenni un contributo di €400 limitato a prodotti e attività culturali, migliorando la spesa mirata e monitorando i modelli di utilizzo.

Espansione dei Programmi di Erogazione Governativi e Aziendali

La distribuzione dei benefici governativi, l’erogazione degli stipendi e i programmi di incentivi aziendali si affidano sempre più alle carte prepagate per garantire trasferimenti di fondi rapidi, trasparenti ed efficienti in termini di costi. Queste carte semplificano i pagamenti di assistenza sociale, sussidi, rimborsi fiscali e processi di gestione delle buste paga, riducendo i costi amministrativi e migliorando l’accessibilità per i destinatari. Le aziende utilizzano le carte prepagate per le spese di viaggio, gli incentivi per i dipendenti e la gestione delle spese per eliminare le inefficienze nella gestione del contante. La scalabilità delle piattaforme prepagate e le capacità avanzate di prevenzione delle frodi consentono un’adozione istituzionale più ampia, sostenendo così un forte slancio di crescita nei settori pubblico e privato.

- Ad esempio, la PayDirect Card di ICICI Bank consente alle aziende di precaricare gli stipendi dei dipendenti, i rimborsi e gli incentivi su carte ricaricabili basate su chip EMV, rendendo i fondi disponibili immediatamente il giorno di paga per prelievi ATM e acquisti POS.

Crescente Adozione al Dettaglio e Iniziative di Fedeltà dei Consumatori

Gli esercizi commerciali continuano a guidare l’espansione delle carte prepagate attraverso programmi estesi di fedeltà, promozionali e di carte regalo progettati per migliorare il coinvolgimento dei clienti e stimolare acquisti ripetuti. I formati prepagati consentono ai rivenditori di rafforzare il riconoscimento del marchio e ottenere preziose informazioni sui modelli di spesa dei consumatori. Le crescenti strategie di vendita al dettaglio omnicanale integrano le carte prepagate su piattaforme in negozio e online, aumentando i volumi di transazione. Poiché i consumatori cercano opzioni di pagamento flessibili e sicure per lo shopping, i viaggi e l’intrattenimento, le soluzioni prepagate guidate dal commercio al dettaglio registrano una forte domanda, rafforzando il loro ruolo come strumento essenziale nel commercio personalizzato e negli ecosistemi di vendita al dettaglio digitali.

Tendenze e Opportunità Chiave

Integrazione delle Carte Prepagate con Wallet Mobili ed Ecosistemi Fintech

Una tendenza importante che sta plasmando il mercato delle carte prepagate è la rapida integrazione delle carte prepagate nei wallet mobili, nelle piattaforme di neobanking e negli ecosistemi fintech. Questa convergenza migliora la comodità transazionale, consentendo agli utenti di gestire saldi, monitorare le spese ed effettuare trasferimenti digitali istantaneamente. Le aziende fintech sfruttano le API e le soluzioni di finanza integrata per lanciare offerte prepagate innovative su misura per lavoratori gig, studenti, acquirenti frequenti e viaggiatori. Con l’avanzamento dell’autenticazione biometrica, dei pagamenti contactless e del rilevamento delle frodi basato su AI, le soluzioni prepagate acquisiscono nuove opportunità nei modelli di pagamento digital-first e nelle collaborazioni fintech globali.

- Ad esempio, DoorDash offre ai Dashers DasherDirect, una Carta Prepagata Business Visa emessa da Stride Bank accessibile tramite un’app mobile, che consente ai lavoratori gig di depositare i guadagni per spese con carta di debito e prelievi ATM senza commissioni presso le sedi della rete Allpoint.

Espansione delle Applicazioni di Pagamento Transfrontaliero e di E-Commerce

La crescente attività di viaggi internazionali, l’aumento del commercio elettronico transfrontaliero e l’incremento dei flussi di rimesse creano forti opportunità per le carte prepagate con accettazione globale, multi-valuta e caratteristiche di sicurezza avanzate. Le carte prepagate a circuito aperto offrono transazioni internazionali senza soluzione di continuità senza le restrizioni bancarie tradizionali, attraendo viaggiatori, lavoratori migranti e acquirenti online. I marketplace di e-commerce adottano sempre più le carte prepagate per checkout sicuri, rimborsi e premi fedeltà. Con l’accelerazione della spesa online e i consumatori alla ricerca di alternative a basso rischio alle carte di credito, le carte prepagate emergono come strumenti essenziali che supportano la crescita del commercio digitale globale.

- Ad esempio, Thomas Cook India ha lanciato la Carta di Viaggio Prepagata Multi-Valuta Borderless, supportando 12 valute globali per transazioni senza soluzione di continuità in oltre 70 milioni di esercizi commerciali Mastercard e Visa in più di 200 paesi.

Principali Sfide

Conformità Normativa Stringente e Requisiti Anti-Frode

Il Mercato delle Carte Prepagate affronta sfide a causa dell’evoluzione dei quadri normativi che governano KYC, AML, monitoraggio delle transazioni e protezione dei consumatori. I fornitori devono implementare costosi sistemi di conformità e strumenti avanzati di rilevamento delle frodi per soddisfare le aspettative normative. Un maggiore controllo sulle carte prepagate anonime e sulle transazioni transfrontaliere aumenta la complessità operativa. Gli oneri di conformità possono limitare l’ingresso nel mercato per le piccole aziende fintech, rallentare i lanci di prodotti e aumentare le spese amministrative. Bilanciare l’innovazione con l’aderenza normativa rimane una sfida critica che influenza il design del prodotto, la distribuzione e le strategie di gestione del rischio.

Pressione Crescente da Metodi di Pagamento Digitali Alternativi

Le carte prepagate affrontano una crescente concorrenza da app di mobile banking, portafogli digitali, soluzioni Buy Now Pay Later (BNPL) e piattaforme di pagamento in tempo reale. Queste alternative offrono trasferimenti istantanei, strumenti di budgeting integrati e opzioni di credito flessibili, che possono ridurre l’uso delle carte prepagate tra i consumatori digitali nativi. Con l’evoluzione degli ecosistemi fintech, i fornitori di carte prepagate devono differenziare le offerte attraverso funzionalità a valore aggiunto, personalizzazione e migliorata esperienza utente. La mancata innovazione potrebbe indebolire la trazione sul mercato, specialmente tra le fasce demografiche più giovani che sempre più preferiscono strumenti finanziari basati su app rispetto agli strumenti prepagati tradizionali.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota di mercato del 39,4% nel 2024, guidando il Mercato delle Carte Prepagate grazie alla forte presenza di ecosistemi fintech, all’adozione diffusa del banking digitale e all’elevata preferenza dei consumatori per le transazioni senza contanti. Gli Stati Uniti guidano una crescita significativa attraverso l’uso estensivo di carte ricaricabili a scopo generale, carte di pagamento e distribuzioni di benefici governativi. I rivenditori e le piattaforme di e-commerce implementano sempre più soluzioni prepagate per la fedeltà, i rimborsi e le promozioni, rafforzando l’espansione del mercato. Quadri normativi solidi, pagamenti in crescita nell’economia gig e tecnologie avanzate di prevenzione delle frodi rafforzano ulteriormente la penetrazione delle carte prepagate nei segmenti consumer e corporate.

Europa

L’Europa ha catturato il 27,8% della quota di mercato nel 2024, supportata dall’espansione dell’infrastruttura dei pagamenti digitali, da iniziative di forte inclusione finanziaria e dall’aumento dell’adozione di carte prepagate open loop per viaggi, spese aziendali e shopping online. La regione beneficia di quadri normativi per il denaro elettronico e della crescente domanda di alternative sicure alle carte di credito. Le agenzie governative utilizzano sempre più strumenti prepagati per i pagamenti di welfare, mentre i rivenditori distribuiscono carte regalo e di fidelizzazione attraverso reti omnicanale. La crescita dell’e-commerce transfrontaliero, la ripresa del turismo e l’adozione di soluzioni prepagate contactless accelerano il momentum del mercato nei principali paesi, tra cui Regno Unito, Germania, Francia e Italia.

Asia-Pacifico

L’Asia-Pacifico ha rappresentato il 22,6% della quota di mercato nel 2024, emergendo come la regione in più rapida crescita grazie alla rapida digitalizzazione, all’espansione dell’adozione fintech e alle grandi popolazioni non bancarizzate che si avvicinano agli strumenti finanziari prepagati. I governi promuovono soluzioni prepagate per la distribuzione di sussidi, sistemi di trasporto e pagamenti del settore pubblico. I portafogli mobili integrati con carte prepagate rafforzano lo sviluppo del mercato, in particolare in India, Cina e Sud-est asiatico. I settori del retail e dell’e-commerce sfruttano sempre più i formati prepagati per campagne promozionali e premi digitali. La forte crescita economica della regione, l’aumento delle transazioni online e l’espansione delle reti di accettazione dei commercianti continuano a creare sostanziali opportunità future.

America Latina

L’America Latina ha registrato una quota di mercato del 6,4% nel 2024, supportata dalla crescente domanda di soluzioni finanziarie sicure e a basso costo tra le popolazioni non bancarizzate e sottobancarizzate. Le carte prepagate guadagnano slancio per buste paga, distribuzione di aiuti governativi e transazioni al dettaglio man mano che gli ecosistemi di pagamento digitale maturano in Brasile, Messico, Cile e Colombia. Le aziende fintech introducono attivamente carte prepagate ricaricabili collegate a piattaforme di mobile banking, migliorando l’accessibilità e la sicurezza finanziaria. L’espansione dell’e-commerce e l’aumento dell’adozione dei pagamenti contactless stimolano ulteriormente la crescita. Tuttavia, la progressione del mercato affronta sfide legate alla variabilità normativa e alla modernizzazione più lenta delle infrastrutture finanziarie in alcune economie.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto una quota di mercato del 3,8% nel 2024, con una crescita guidata da iniziative di banking digitale, programmi governativi di inclusione finanziaria e crescente domanda di carte prepagate tra i lavoratori migranti per rimesse e distribuzioni salariali. I paesi del GCC adottano soluzioni prepagate per viaggi, retail e gestione delle spese aziendali, mentre le nazioni africane integrano sempre più le carte prepagate negli ecosistemi di denaro mobile. I rivenditori e gli enti del settore pubblico utilizzano formati prepagati per la fidelizzazione, la distribuzione di sussidi e i pagamenti di trasporto. Nonostante le limitazioni infrastrutturali in alcuni mercati, la crescente partecipazione fintech e la modernizzazione normativa continuano a supportare l’adozione delle carte prepagate nella regione.

Segmentazioni di Mercato:

Per Offerta

- Carte Regalo

- Carte di Beneficio Governativo

- Carte Incentivo/Busta Paga

- Carte Ricaricabili ad Uso Generale

Per Tipo di Carta

- Carte Prepagate a Circuito Chiuso

- Carte Prepagate a Circuito Aperto

Per Utente Finale

- Stabilimenti al Dettaglio

- Corporate

- Governo/Settore Pubblico

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato delle carte prepagate include importanti attori come Visa Inc., MasterCard Inc., American Express Company, Green Dot Corporation, Citigroup, Total System Services, Inc., Kaiku Finance LLC, Mango Financial Inc., The PNC Financial Services Group Inc., e BBVA Compass Bancshares Inc. Queste aziende rafforzano la loro presenza sul mercato attraverso ampie reti di carte, offerte prepagate diversificate e continua innovazione nelle tecnologie di pagamento digitale. I marchi leader si concentrano sull’espansione delle soluzioni ricaricabili ad anello aperto e a scopo generale, migliorando le caratteristiche di sicurezza e integrando le carte prepagate con portafogli mobili e piattaforme fintech. Partnership strategiche con rivenditori, agenzie governative e entità aziendali supportano la crescita nei programmi di distribuzione e negli ecosistemi di fidelizzazione. Gli investimenti nella prevenzione delle frodi, nelle analisi guidate dall’IA e nelle capacità di pagamento transfrontaliero differenziano ulteriormente i fornitori in un ambiente di pagamenti digitali in rapida evoluzione, mentre le nuove aziende fintech intensificano la competizione con soluzioni prepagate personalizzabili basate su app, pensate per popolazioni non servite e native digitali.

Analisi dei Giocatori Chiave

- Green Dot Corporation

- Citigroup

- Kaiku Finance, LLC

- The PNC Financial Services Group, Inc.

- Mango Financial, Inc.

- American Express Company

- BBVA Compass Bancshares, Inc.

- Total System Services, Inc.

- MasterCard Inc.

- Visa, Inc.

Sviluppi Recenti

- Nel settembre 2025, Zaggle Prepaid Ocean Services Ltd. ha stipulato un accordo con Mastercard Asia Pacific Pte. Ltd. per lanciare e promuovere carte prepagate domestiche co-branded in tutta l’India.

- Nel maggio 2025, Green Dot Corporation ha annunciato che sta esplorando alternative strategiche e una possibile vendita, segnalando una possibile attività di M&A come parte di una ristrutturazione più ampia.

- Nell’agosto 2025, Zum Rails e Mastercard Inc. hanno lanciato un nuovo programma di carte prepagate in Canada per supportare pagamenti aziendali più rapidi.

- Nel febbraio 2024, Awash Bank S.C. in Etiopia, in collaborazione con Mastercard, ha lanciato una nuova carta prepagata internazionale con marchio Mastercard e servizi di gateway di pagamento online.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Offerta, Tipo di Carta, Utilizzatore Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato delle Carte Prepagate si espanderà rapidamente con l’accelerazione dell’adozione dei pagamenti digitali nei segmenti consumer e corporate.

- L’integrazione delle carte prepagate con piattaforme fintech e portafogli mobili rafforzerà la comodità dell’utente e l’efficienza delle transazioni.

- Le agenzie governative si affideranno sempre più alle carte prepagate per la distribuzione del welfare, sussidi e pagamenti del settore pubblico.

- Le carte prepagate open loop otterranno un’adozione più ampia grazie alla loro versatilità nelle transazioni domestiche e transfrontaliere.

- I rivenditori continueranno a guidare la crescita attraverso programmi di fidelizzazione, carte regalo e incentivi per lo shopping omnicanale.

- La domanda aziendale di carte prepagate aumenterà per incentivi ai dipendenti, controllo delle spese e gestione delle spese di viaggio.

- Caratteristiche di sicurezza avanzate come la tokenizzazione e l’autenticazione biometrica aumenteranno la fiducia e l’adozione da parte degli utenti.

- La crescita delle piattaforme di e-commerce e gig economy aumenterà l’uso delle carte prepagate tra i consumatori digital-first.

- Le collaborazioni fintech introdurranno soluzioni prepagate avanzate e personalizzabili per le popolazioni non servite.

- La modernizzazione normativa in tutte le regioni supporterà ecosistemi prepagati trasparenti, conformi e scalabili.