Panoramica del Mercato

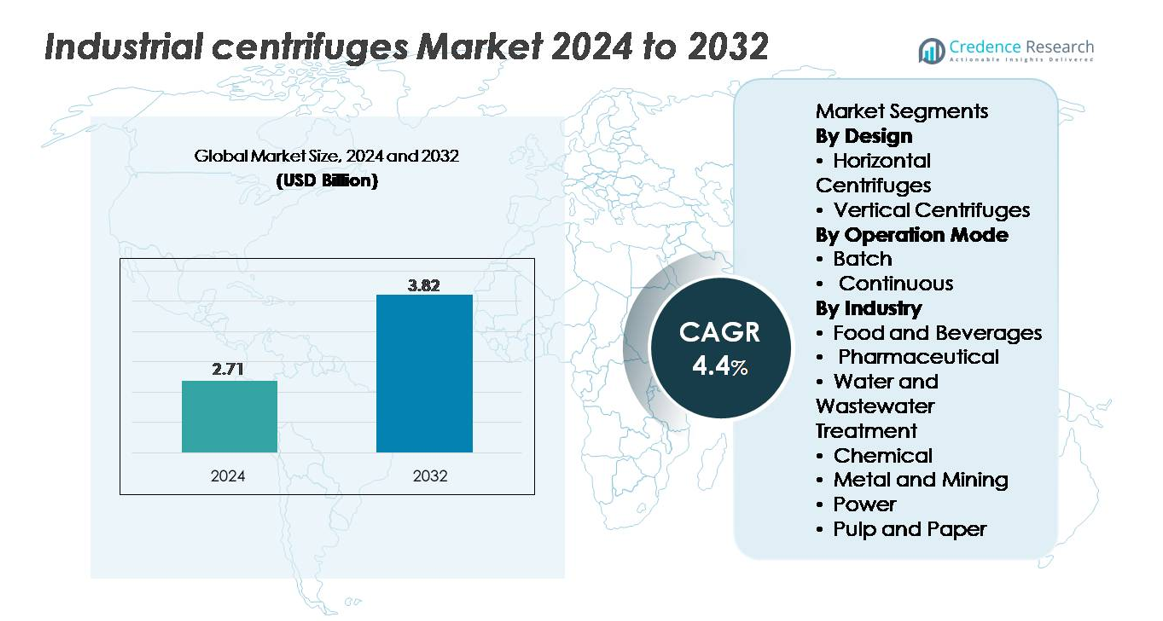

Il mercato delle centrifughe industriali è stato valutato a 2,71 miliardi di USD nel 2024 ed è previsto che raggiunga 3,82 miliardi di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 4,4% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Centrifughe Industriali 2024 |

2,71 miliardi di USD |

| Mercato delle Centrifughe Industriali, CAGR |

4,4% |

| Dimensione del Mercato delle Centrifughe Industriali 2032 |

3,82 miliardi di USD |

Il mercato delle centrifughe industriali è caratterizzato da una forte competizione tra i principali attori come Flottweg SE, GEA Group, HAUS Centrifuge Technologies, Alfa Laval AB e Andritz AG, ciascuno dei quali sfrutta tecnologie di separazione avanzate, capacità di automazione e reti di servizi estese per rafforzare la propria presenza globale. Queste aziende si concentrano su sistemi decanter, a dischi e tubolari ad alta efficienza, progettati per il trattamento delle acque reflue, prodotti chimici, lavorazione alimentare e applicazioni di bioprocessing. L’Asia-Pacifico guida il mercato con una quota del 34%, trainata da una rapida industrializzazione, progetti di trattamento municipale in espansione e una forte adozione nei settori manifatturieri. Nord America ed Europa seguono, supportati da rigorosi standard normativi e infrastrutture di lavorazione avanzate.

Approfondimenti di Mercato

- Il mercato delle centrifughe industriali ha raggiunto 2,71 miliardi di USD nel 2024 ed è previsto che raggiunga 3,82 miliardi di USD entro il 2032, riflettendo un CAGR del 4,4%.

- La forte domanda di separazione solido-liquido ad alta efficienza nel trattamento delle acque reflue, nei prodotti chimici e nei farmaceutici guida l’adozione, con centrifughe continue che detengono una quota del 58% grazie a una maggiore capacità produttiva e operazioni automatizzate.

- Le tendenze del mercato favoriscono sistemi decanter e a dischi impilati efficienti dal punto di vista energetico e monitorati digitalmente, mentre le centrifughe orizzontali rappresentano il 62% del segmento di design, supportate da una migliore gestione dei solidi e scalabilità.

- La concorrenza si intensifica poiché i principali attori espandono le reti di servizio e introducono modelli abilitati alla manutenzione predittiva, sebbene i costi di capitale elevati e la complessità operativa limitino l’adozione in settori sensibili ai costi.

- A livello regionale, l’Asia-Pacifico guida con una quota del 34%, seguita dal Nord America (31%) e dall’Europa (28%), mentre il trattamento delle acque reflue rimane il più grande segmento di utilizzo finale con oltre il 40% di quota, guidato dalla conformità normativa e dall’espansione delle infrastrutture municipali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Design (Centrifughe Orizzontali vs. Verticali)

Le centrifughe orizzontali detengono la quota di mercato dominante grazie alla loro capacità superiore, gestione efficiente dei solidi e adattabilità per operazioni continue ad alto rendimento. La loro ampia adozione nel trattamento delle acque reflue, nella lavorazione chimica e nell’estrazione mineraria rafforza la loro leadership, supportata da minori requisiti di manutenzione e separazione efficace di fanghi ad alto contenuto di solidi. Le centrifughe verticali rimangono rilevanti per applicazioni che richiedono installazioni compatte e maggiore precisione di chiarificazione, specialmente nei settori farmaceutico e alimentare. Tuttavia, la scalabilità, la stabilità operativa e l’efficienza di disidratazione migliorata dei sistemi orizzontali le posizionano come la scelta preferita nelle grandi installazioni industriali, rafforzando la loro forte presenza sul mercato.

- Ad esempio, le centrifughe decanter orizzontali della serie X di Flottweg, come il sistema Xelletor, raggiungono velocità di rotazione della ciotola fino a 4.500 giri/min, fornendo centrate chiarificate con tassi di scarico di solidi secchi superiori a 3.500 kg/h nelle applicazioni di disidratazione dei fanghi, mentre i decanter orizzontali AVNX di Alfa Laval gestiscono capacità di alimentazione fino a 130 metri cubi all’ora nelle operazioni minerarie.

Per Modalità Operativa (Batch vs. Continua)

Le centrifughe continue rappresentano il sottosegmento dominante, detenendo la quota maggiore grazie alla loro capacità di supportare processi automatizzati e ininterrotti in industrie ad alto volume. Offrono un’efficienza di separazione costante, ridotta dipendenza dalla manodopera e tempi di ciclo più rapidi, rendendole indispensabili per applicazioni chimiche, trattamento delle acque reflue e minerarie. Le centrifughe batch mantengono un ruolo forte in operazioni che richiedono flessibilità di formulazione, sterilità e controllo preciso dei parametri, specialmente nei settori farmaceutico e degli ingredienti alimentari speciali. Tuttavia, il crescente spostamento verso l’ottimizzazione dei processi, il minimo tempo di inattività e l’efficienza dei costi continua ad accelerare l’adozione di sistemi continui nelle strutture industriali globali.

- Ad esempio, le centrifughe decanter della serie D di ANDRITZ offrono portate solide fino a circa 25.000 kg/h e capacità idrauliche che raggiungono quasi 450 m³/h in grandi linee di lavorazione chimica e mineraria. Le centrifughe decanter HAUS utilizzate nel trattamento dei fanghi municipali operano all’interno di un intervallo di capacità pubblicato di circa 1–180 m³/h a seconda del modello e del carico di fango.

Per Settore (Alimentare & Bevande, Farmaceutico, Acqua & Acque Reflue, Chimico, Metalli & Minerario, Energia, Carta & Cellulosa)

Il trattamento delle acque e delle acque reflue emerge come il sotto-segmento industriale dominante, guidato dall’espansione delle infrastrutture municipali, da normative di scarico più rigorose e dall’aumento delle esigenze di gestione dei fanghi. Le centrifughe industriali sono sempre più utilizzate per l’ispessimento dei fanghi, la disidratazione e la lavorazione dei biosolidi grazie alla loro affidabilità e all’elevato recupero dei solidi. Anche i settori chimico e alimentare & bevande mostrano una forte adozione per compiti di chiarificazione e purificazione, mentre le applicazioni minerarie si affidano alle centrifughe per l’efficienza nella lavorazione dei minerali. Nel settore farmaceutico, le centrifughe supportano gli standard di sterilità e purezza del prodotto. Tuttavia, la crescente domanda globale di trattamento delle acque posiziona fermamente le applicazioni per le acque reflue come il maggiore contributore di entrate.

Principali Fattori di Crescita

Crescente Domanda di Separazione Solido–Liquido ad Alta Efficienza nei Settori di Processo

Le centrifughe industriali beneficiano della crescente domanda di tecnologie di separazione ad alte prestazioni nei settori chimico, farmaceutico, della trasformazione alimentare e del trattamento delle acque reflue. Le aziende danno sempre più priorità ad attrezzature che migliorano la produttività, riducono il contenuto di umidità e migliorano la purezza nei processi a valle. La crescita della produzione di precisione, le rigorose norme di qualità del prodotto e l’aumento dell’utilizzo di biomassa, polimeri, prodotti chimici speciali e prodotti a base di fermentazione rafforzano l’adozione. I mandati ambientali costringono anche le industrie ad adottare centrifughe che riducono al minimo i volumi di rifiuti e ottimizzano il recupero delle risorse. Le centrifughe moderne offrono controllo automatizzato, monitoraggio delle vibrazioni e separazione ad alta velocità per supportare operazioni continue. Mentre le industrie investono in efficienza operativa, risparmio energetico e scalabilità della produzione, le centrifughe emergono come risorse essenziali che semplificano i passaggi di filtrazione, riducono l’intervento manuale e supportano prestazioni di separazione stabili e ripetibili in ambienti di lavorazione esigenti.

- Ad esempio, le centrifughe decanter ALDEC G3 di Alfa Laval utilizzate nel trattamento dei fanghi operano a velocità di rotazione della vasca nell’intervallo 4.000–4.500 giri/min e sono progettate per un alto momento torcente per migliorare la secchezza del fango e l’efficienza energetica. I decanter della serie C di Flottweg presentano Simp Drive® per un controllo preciso della velocità differenziale e supportano portate di solidi che, a seconda delle dimensioni del modello, superano di gran lunga i 10.000 kg/h nelle linee di separazione industriale.

Espansione delle Infrastrutture per il Trattamento delle Acque Reflue e la Gestione dei Fanghi

Il focus globale sulla gestione sostenibile dell’acqua, l’urbanizzazione crescente e le normative sugli scarichi industriali stanno accelerando l’adozione di centrifughe per l’ispessimento, la disidratazione e la chiarificazione dei fanghi. Le utility municipali e le strutture industriali impiegano centrifughe decanter e a dischi per ridurre il volume dei fanghi, migliorare la cattura dei solidi e ottimizzare l’economia della gestione dei biosolidi. I requisiti di conformità che regolano la qualità degli effluenti, la rimozione dei nutrienti e il recupero di materiali riciclabili stimolano ulteriormente l’installazione di sistemi centrifughi avanzati. Il passaggio verso impianti di trattamento delle acque reflue decentralizzati, sistemi a scarico zero e strategie di riutilizzo circolare dell’acqua rafforza la domanda di mercato. Le centrifughe industriali offrono un’installazione compatta, capacità di funzionamento continuo e costi di ciclo di vita inferiori rispetto ai letti di essiccazione convenzionali o ai filtri pressa. Man mano che le utility modernizzano le strutture obsolete per il trattamento delle acque reflue, le centrifughe svolgono un ruolo centrale nel raggiungimento dell’affidabilità operativa, della conformità normativa e della sostenibilità ambientale.

- Ad esempio, la centrifuga decanter C7E di Flottweg utilizzata nel trattamento dei fanghi municipali supporta capacità idrauliche fino a circa 160 m³/h per l’ispessimento e circa 120 m³/h per la disidratazione, con la tecnologia Simp Drive® che fornisce un controllo automatico della velocità differenziale per mantenere prestazioni stabili in condizioni di fango fluttuanti.

Aumento dell’Automazione, del Monitoraggio Digitale e dell’Adozione della Manutenzione Predittiva

L’automazione e la digitalizzazione rafforzano significativamente l’impiego delle centrifughe consentendo un controllo accurato dei processi, riducendo i tempi di inattività e ottimizzando le prestazioni. Le centrifughe moderne integrano sistemi di controllo basati su PLC, regolazione automatica dell’alimentazione, gestione della coppia e diagnostica delle vibrazioni in tempo reale che minimizzano i guasti e migliorano la sicurezza. Le piattaforme di manutenzione predittiva utilizzano il monitoraggio basato su sensori e l’analisi per rilevare precocemente l’usura dei cuscinetti, lo squilibrio o le deviazioni di temperatura, consentendo interventi tempestivi. I cruscotti remoti consentono agli operatori di regolare i parametri e monitorare l’efficienza della separazione in impianti multi-linea. Le industrie che investono in framework Industry 4.0 adottano centrifughe con maggiore visibilità dei dati, maggiore efficienza energetica e capacità di previsione intelligente dei guasti. Queste caratteristiche digitali migliorano l’efficacia complessiva delle attrezzature (OEE), riducono la dipendenza dagli operatori e si allineano agli obiettivi di sostenibilità aziendale, rendendo le centrifughe automatizzate altamente preferite per le operazioni di lavorazione su larga scala e continue.

Tendenze Chiave & Opportunità

Crescente Passaggio verso Sistemi di Processo Continuo e Decanter ad Alta Capacità

Una tendenza principale che sta rimodellando il panorama delle centrifughe industriali è la transizione accelerata dal processo batch a quello continuo nei settori chimici, minerali, degli ingredienti alimentari e del trattamento delle acque reflue. Le centrifughe decanter ad alta capacità offrono un’efficienza di separazione prevedibile, tempi di inattività ridotti e scarico automatico dei solidi, supportando operazioni industriali 24 ore su 24. La domanda di soluzioni di separazione scalabili sta spingendo i produttori a sviluppare decanter con valutazioni di forza g più elevate, componenti resistenti all’usura e design delle coclee ottimizzati per fanghi abrasivi. Poiché le industrie affrontano la pressione di aumentare la produttività e ridurre le spese operative, gli investimenti si intensificano in linee di centrifughe continue che si integrano perfettamente con i sistemi di automazione a monte e a valle. Questa tendenza apre opportunità per i fornitori che offrono azionamenti a risparmio energetico, layout modulari e personalizzazione specifica del processo.

- Ad esempio, le centrifughe decanter della serie A di ANDRITZ utilizzate nella lavorazione di minerali e potassio supportano elevate capacità di gestione dei solidi che possono superare i 20.000–30.000 kg/h a seconda del modello, con protezione della coclea in carburo di tungsteno resistente all’abrasione progettata per il funzionamento continuo in fanghi abrasivi. Questi decanter operano con velocità differenziali nell’intervallo tipico a basso numero di giri per garantire un trasporto stabile e uniforme dei solidi

Crescita delle Opportunità nella Bioprocessazione, Fermentazione e Produzione Farmaceutica

Le industrie biofarmaceutiche e basate sulla fermentazione stanno generando nuove opportunità per tecnologie di centrifugazione avanzate capaci di gestire delicatamente, processare in modo asettico e separare biomasse ad alta purezza. L’aumento della domanda di biologici, vaccini, probiotici, enzimi e prodotti di coltura cellulare sta stimolando l’adozione di centrifughe a dischi e tubolari progettate per materiali sensibili al taglio. L’enfasi normativa sul controllo della contaminazione e sulla coerenza del prodotto incoraggia l’uso di guarnizioni ermetiche, centrifughe abilitate CIP/SIP e costruzioni igieniche in acciaio inossidabile. L’espansione delle organizzazioni di produzione a contratto (CMO) e dei sistemi di bioprocessing monouso crea domanda per centrifughe flessibili e di piccole dimensioni che supportano rapidi cambiamenti. Poiché le pipeline farmaceutiche si spostano verso biologici complessi, il mercato vede un aumento degli investimenti in sistemi di separazione di precisione adatti per la fermentazione su larga scala.

- Ad esempio, le unità a dischi di GEA Westfalia Separator sono utilizzate nei processi farmaceutici e biotecnologici per la separazione liquido-solido asettica, offrendo design di ciotole autopulenti e sterilizzabili e azionamenti igienici per garantire una chiarificazione sterile e continua dei raccolti di colture cellulari in ambienti di camera bianca.

Adozione Crescente di Design di Centrifughe a Risparmio Energetico e a Bassa Manutenzione

Il consumo energetico e i costi di manutenzione sono diventati fattori decisionali critici per le industrie che modernizzano le infrastrutture di separazione. Questo sta alimentando lo sviluppo di centrifughe dotate di motori ad alta efficienza, azionamenti a frequenza variabile, geometrie delle ciotole ottimizzate e componenti a bassa usura. I produttori stanno introducendo design che riducono le perdite per attrito, estendono gli intervalli di lubrificazione e migliorano la durata del rotore. Si presentano opportunità nei mercati che si allontanano dai processi di filtrazione e asciugatura termica ad alta intensità energetica, in particolare nei settori chimico, delle acque reflue e alimentare. Le aziende che adottano obiettivi di sostenibilità cercano centrifughe che minimizzino i costi operativi, riducano l’impronta di carbonio e offrano un’affidabilità prevedibile a lungo termine. L’industria sta anche assistendo a un crescente interesse per il retrofit e gli aggiornamenti dei servizi, consentendo la modernizzazione senza la sostituzione completa del sistema.

Principali Sfide

Elevati Investimenti di Capitale e Requisiti di Manutenzione

Le centrifughe industriali richiedono un notevole investimento di capitale a causa del loro complesso design meccanico, dei materiali di alta qualità e dei rigorosi requisiti di sicurezza e affidabilità. Per le industrie più piccole o le strutture con budget limitati, i costi iniziali possono limitare l’adozione. La manutenzione rappresenta una sfida aggiuntiva, poiché le centrifughe richiedono un servizio di routine per cuscinetti, guarnizioni, meccanismi a vite e rotori ad alta velocità per garantire un funzionamento sicuro. I fanghi abrasivi nell’estrazione mineraria e nella lavorazione chimica accelerano l’usura, aumentando le spese a lungo termine. Tecnici qualificati sono essenziali per la risoluzione dei problemi e il bilanciamento delle operazioni, ma la carenza di personale può ostacolare la manutenzione tempestiva. Questi fattori rendono la proprietà costosa per le organizzazioni prive di budget operativi solidi e capacità tecniche.

Complessità Operativa e Sensibilità alla Variabilità del Materiale di Alimentazione

Le prestazioni delle centrifughe dipendono fortemente dalle caratteristiche del materiale di alimentazione, come la distribuzione delle dimensioni delle particelle, la viscosità, la concentrazione di solidi e la temperatura. Le variazioni nella qualità del materiale di alimentazione possono ridurre l’efficienza della separazione, causare squilibri o vibrazioni dell’attrezzatura, portando a fermate non pianificate. I sistemi continui richiedono condizioni di alimentazione stabili per mantenere un rendimento ottimale. Gli operatori devono comprendere la gestione precisa del carico, le regolazioni della velocità differenziale e le fluttuazioni di coppia per garantire un funzionamento affidabile. Le industrie con materie prime incoerenti, come l’estrazione mineraria e il trattamento delle acque reflue, affrontano maggiori sfide prestazionali. Questa sensibilità operativa richiede un monitoraggio avanzato, personale addestrato e un rigoroso controllo dei processi, che non tutte le strutture possono implementare facilmente.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato del 31%, supportata da una forte automazione industriale, quadri avanzati di trattamento delle acque reflue e un’ampia adozione nei settori farmaceutico e biotecnologico. Gli Stati Uniti guidano le installazioni di centrifughe decanter e a dischi ad alta capacità, spinte da rigorose norme sugli effluenti dell’EPA e crescenti investimenti nella bioprocessazione. I produttori alimentari utilizzano sempre più centrifughe igieniche e ad alta velocità per garantire la coerenza del prodotto e la conformità normativa. La modernizzazione delle raffinerie di petrolio e degli impianti chimici accelera ulteriormente la domanda. Il Canada beneficia di aggiornamenti nelle infrastrutture municipali di trattamento delle acque reflue e nelle operazioni minerarie, rafforzando la costante richiesta della regione per sistemi di separazione durevoli ed efficienti dal punto di vista energetico.

Europa

L’Europa rappresenta il 28% del mercato, guidata da rigorose direttive europee sulle acque reflue, solide basi di produzione chimica e una produzione farmaceutica avanzata. Germania, Italia e i paesi nordici guidano l’adozione grazie a investimenti attivi nella gestione dei fanghi, nella fermentazione e nella purificazione degli ingredienti alimentari. L’enfasi della regione sull’efficienza energetica e sui principi dell’economia circolare accelera l’implementazione di decanter ad alta efficienza e separatori ermeticamente sigillati. L’espansione della capacità di bioproduzione in Belgio e Irlanda supporta ulteriormente la domanda di centrifughe ad alta precisione. Continui aggiornamenti tecnologici nei settori lattiero-caseario, della birra e dei prodotti chimici speciali rafforzano la posizione dell’Europa come mercato chiave per sistemi di centrifughe premium e automatizzati.

Asia-Pacifico

L’Asia-Pacifico detiene la quota di mercato più grande al 34%, guidata dalla rapida industrializzazione, dall’espansione dei progetti municipali di trattamento delle acque reflue e dai forti settori chimico e minerario in Cina, India e Sud-est asiatico. Massicci investimenti nella lavorazione degli alimenti, nei prodotti farmaceutici, nelle industrie basate sulla fermentazione e nell’estrazione mineraria creano una domanda robusta per sistemi di centrifugazione continui e ad alta capacità. La Cina guida le aggiunte di capacità, mentre l’India accelera le installazioni attraverso riforme delle acque reflue e la crescente produzione biofarmaceutica. L’adozione crescente di tecnologie di automazione e separazione ad alta velocità rafforza la penetrazione del mercato. Le industrie sensibili ai costi della regione incoraggiano anche l’acquisto di centrifughe a basso consumo energetico e manutenzione ridotta, rafforzando la posizione dominante del mercato dell’Asia-Pacifico.

America Latina

L’America Latina rappresenta il 5% del mercato, con la domanda guidata principalmente dall’espansione del trattamento delle acque reflue, dalle operazioni minerarie e dalle attività di lavorazione degli alimenti. Brasile e Messico guidano l’adozione mentre le industrie modernizzano le capacità di gestione dei fanghi e rafforzano la conformità alle norme di scarico ambientale. Il settore minerario in Cile e Perù genera una domanda costante di attrezzature per la separazione solido-liquido in grado di gestire fanghi abrasivi. La crescita negli oli commestibili, nella lavorazione dello zucchero e nella produzione di bevande supporta anche l’utilizzo delle centrifughe. Tuttavia, le restrizioni agli investimenti e la modernizzazione industriale più lenta temperano i tassi di crescita, sebbene gli aggiornamenti infrastrutturali in corso creino opportunità per sistemi di centrifugazione durevoli e ad alta capacità.

Medio Oriente e Africa

Il Medio Oriente e l’Africa detengono una quota di mercato del 2%, supportata dall’adozione crescente di centrifughe nella raffinazione del petrolio, nella desalinizzazione e nelle operazioni di trattamento delle acque reflue. I paesi del Golfo investono pesantemente in sistemi di separazione avanzati per migliorare la qualità degli effluenti e supportare la lavorazione petrolchimica. Le attività minerarie in Sud Africa e le operazioni di estrazione dei metalli in tutta la regione contribuiscono a una domanda aggiuntiva di centrifughe robuste e ad alta capacità di solidi. La scarsità d’acqua guida l’adozione di tecnologie affidabili di disidratazione dei fanghi negli impianti di trattamento municipali. Sebbene la diversificazione industriale rimanga graduale, gli investimenti infrastrutturali a lungo termine e le iniziative di conformità ambientale migliorano costantemente la distribuzione delle centrifughe in MEA.

Segmentazioni di Mercato:

Per Design

- Centrifughe Orizzontali

- Centrifughe Verticali

Per Modalità di Operazione

Per Industria

- Alimentare e Bevande

- Farmaceutico

- Trattamento delle Acque e delle Acque Reflue

- Chimico

- Metalli e Miniere

- Energia

- Polpa e Carta

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato delle centrifughe industriali è caratterizzato da un mix di aziende di ingegneria globali e produttori specializzati in tecnologie di separazione che competono attraverso innovazione, affidabilità delle prestazioni e personalizzazione specifica per applicazione. I principali attori si concentrano sull’espansione dei loro portafogli di centrifughe decanter, a dischi e tubolari, integrando automazione, manutenzione predittiva e sistemi di azionamento a risparmio energetico per rafforzare la differenziazione. Le priorità strategiche includono l’espansione delle reti di servizi globali, il miglioramento delle capacità post-vendita e l’investimento in design modulari ad alta capacità su misura per il trattamento delle acque reflue, prodotti chimici, bioprocessi e industrie alimentari. Le aziende perseguono sempre più partnership con appaltatori EPC, utility municipali e produttori biofarmaceutici per accedere a progetti a lungo termine. L’intensità competitiva è ulteriormente modellata dalla crescente domanda di piattaforme di monitoraggio digitale, che incoraggia i fornitori a integrare diagnostica abilitata IoT, analisi delle vibrazioni e interfacce di controllo remoto. Poiché le industrie enfatizzano la sostenibilità, i fornitori che offrono un minor consumo energetico, riduzione dei tempi di inattività per manutenzione e maggiore efficienza nella gestione dei solidi ottengono un posizionamento di mercato più forte.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Protagonisti Chiave

- Flottweg SE

- GEA Group

- HAUS Centrifuge Technologies

- Alfa Laval AB

- Andritz AG

Sviluppi Recenti

- Nel giugno 2025 (FEW 2025), Flottweg ha presentato le sue centrifughe decanter, tricanter e Sedicanter personalizzate per la produzione di etanolo e il recupero di co-prodotti di alto valore all’International Fuel Ethanol Workshop & Expo 2025, segnalando un posizionamento attivo del prodotto verso le applicazioni nell’industria dei biocarburanti.

- Nel maggio 2025, Flottweg ha celebrato l’assemblaggio della sua 16.000ª macchina per la separazione solido/liquido, segnando un importante traguardo produttivo nella sua storia.

- Nel marzo 2025, GEA ha stipulato una partnership tecnologica con Rock Tech Lithium Inc. per fornire sistemi di cristallizzazione basati su centrifughe e sistemi di zero-liquid discharge (ZLD) per un impianto di conversione del litio a Guben, Germania, estendendo così le sue applicazioni di centrifughe nei settori della lavorazione dei materiali per batterie / energia chimica.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Design, Modalità di funzionamento, Industria e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di centrifughe decanter e a dischi ad alta capacità aumenterà man mano che le industrie daranno priorità alla lavorazione continua e automatizzata.

- L’adozione di design di centrifughe a risparmio energetico accelererà poiché i produttori puntano a un consumo energetico inferiore e a costi operativi ridotti.

- La digitalizzazione e la diagnostica remota diventeranno standard, con la manutenzione predittiva che migliorerà il tempo di attività e l’affidabilità degli asset.

- L’espansione del trattamento delle acque reflue e norme di scarico più severe guideranno una forte domanda a lungo termine in strutture municipali e industriali.

- Le industrie biofarmaceutiche e di fermentazione utilizzeranno sempre più centrifughe specializzate per applicazioni ad alta purezza e sensibili al taglio.

- I settori minerario e chimico continueranno a investire in centrifughe robuste e resistenti all’abrasione per migliorare la gestione dei solidi.

- Le unità modulari e montate su skid guadagneranno terreno per impianti di trattamento decentralizzati e operazioni industriali mobili.

- La domanda di sostituzione e retrofit crescerà man mano che le strutture modernizzeranno le apparecchiature legacy per efficienza e automazione.

- Le economie emergenti accelereranno l’adozione delle centrifughe attraverso l’espansione industriale e gli aggiornamenti infrastrutturali.

- Gli obiettivi di sostenibilità spingeranno i produttori a sviluppare componenti riciclabili e processi di produzione a basse emissioni.