Panoramica del Mercato

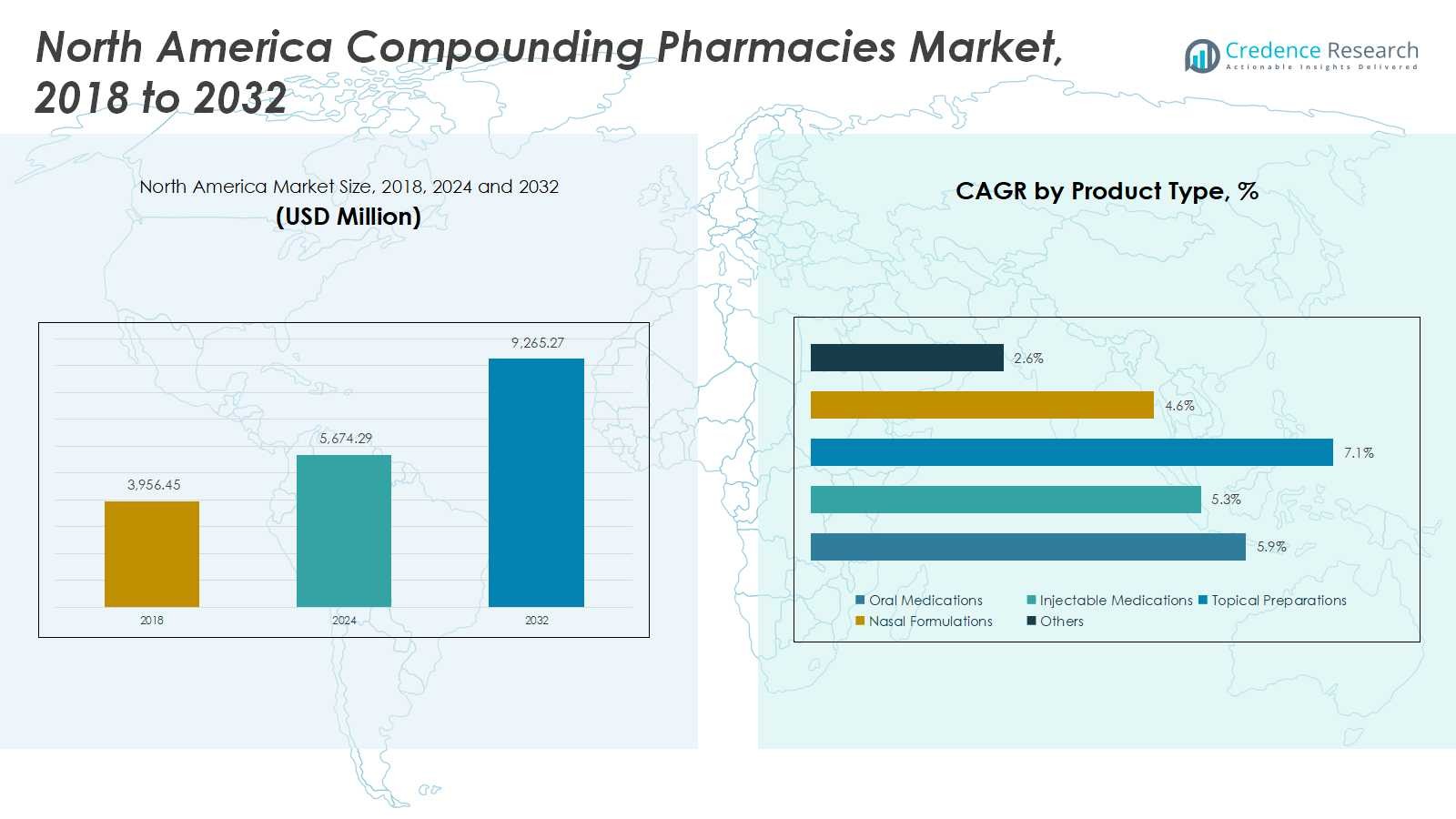

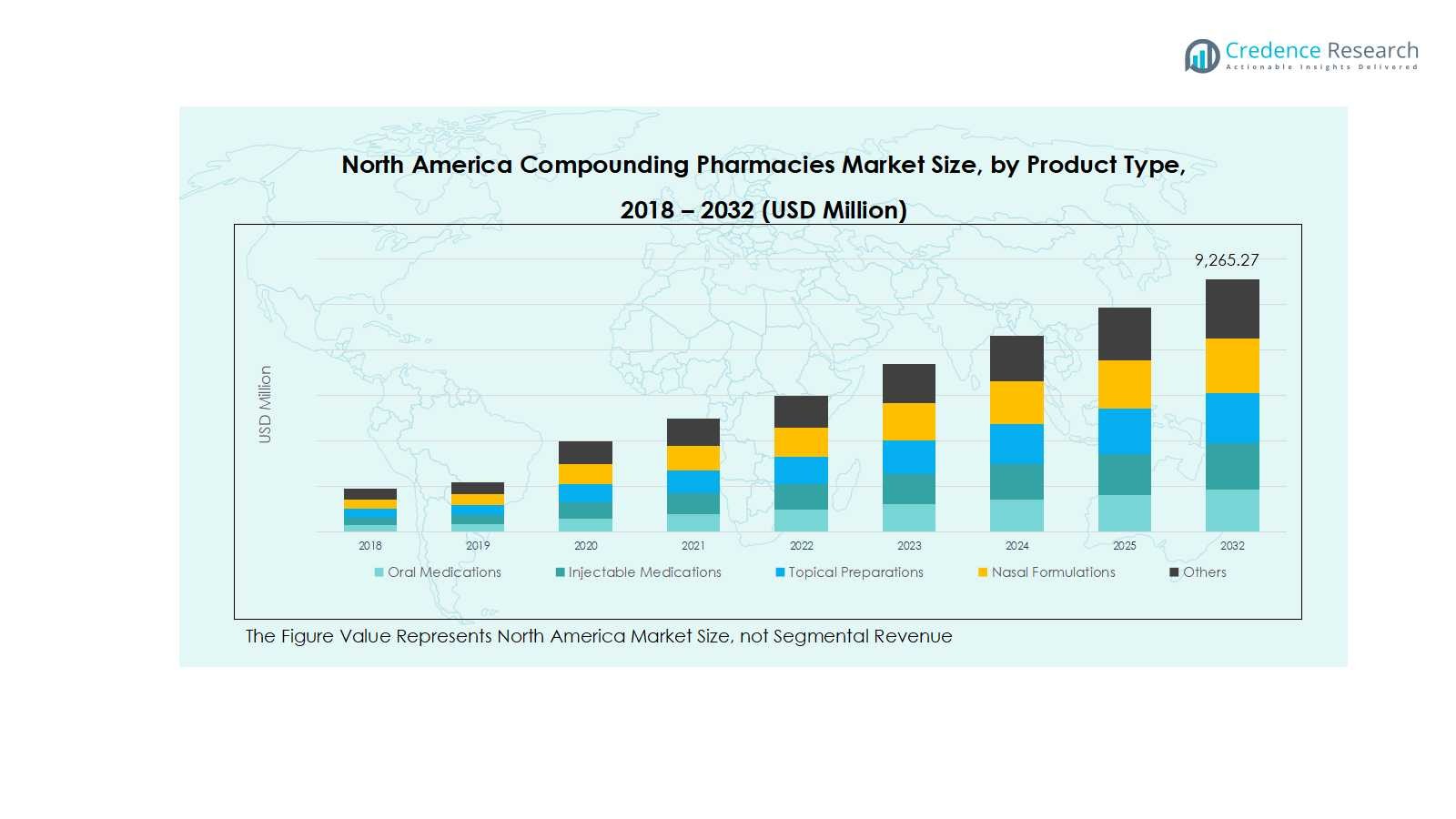

Il mercato delle farmacie di compounding in Nord America è stato valutato a 3.956,45 milioni di USD nel 2018 ed è aumentato a 5.674,29 milioni di USD nel 2024. Si prevede che raggiungerà i 9.265,27 milioni di USD entro il 2032, registrando un CAGR del 5,89% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Farmacie di Compounding in Nord America 2024 |

5.674,29 milioni di USD |

| Mercato delle Farmacie di Compounding in Nord America, CAGR |

5,89% |

| Dimensione del Mercato delle Farmacie di Compounding in Nord America 2032 |

9.265,27 milioni di USD |

Il panorama competitivo del mercato delle farmacie di compounding in Nord America è modellato da attori chiave come Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, CAPS, PharMEDium Services LLC e Medisca Inc. Queste aziende si concentrano sull’espansione dei loro portafogli di prodotti, migliorando il controllo della qualità e adottando tecnologie avanzate di compounding per soddisfare la crescente domanda di medicina personalizzata. Le partnership strategiche, le acquisizioni e la conformità normativa rimangono centrali nelle loro strategie di crescita. A livello regionale, gli Stati Uniti dominano il mercato, rappresentando circa il 72% della quota totale nel 2024, grazie alla sua infrastruttura sanitaria avanzata, alla forte presenza di strutture di compounding specializzate e alla maggiore consapevolezza dei consumatori sulle soluzioni farmaceutiche personalizzate. Il Canada segue, supportato da una base in espansione di farmacie di compounding indipendenti e da una crescente domanda di trattamenti su misura. Complessivamente, la differenziazione competitiva si basa sull’innovazione, l’assicurazione della qualità e l’adesione agli standard di sicurezza in evoluzione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle farmacie di compounding in Nord America è stato valutato a 5.674,29 milioni di USD nel 2024 e si prevede che raggiungerà i 9.265,27 milioni di USD entro il 2032, crescendo a un CAGR del 5,89% durante il periodo di previsione.

- L’aumento della domanda di farmaci personalizzati, la crescente prevalenza di malattie croniche e l’espansione dell’outsourcing ospedaliero e istituzionale sono i principali fattori trainanti che spingono il mercato delle farmacie di compounding in Nord America.

- I principali trend includono i progressi tecnologici nei sistemi di compounding automatizzati, l’integrazione delle prescrizioni digitali e un crescente focus sulle formulazioni pediatriche e veterinarie per soddisfare le esigenze specifiche dei pazienti.

- Il mercato è moderatamente consolidato con attori di spicco come Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, CAPS, PharMEDium Services LLC e Medisca Inc., che competono attraverso l’innovazione di prodotto, la conformità normativa e le partnership strategiche.

- A livello regionale, gli Stati Uniti guidano con una quota del 72%, seguiti dal Canada al 18% e dal Messico al 10%, mentre i farmaci orali dominano il tipo di prodotto con oltre il 35% della quota di mercato, evidenziando una forte domanda di formulazioni su misura.

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto:

Nel mercato delle farmacie di compounding del Nord America, i farmaci orali hanno detenuto la quota dominante di oltre il 35% nel 2024, guidati dall’elevata domanda di capsule, compresse e sospensioni personalizzate adattate ai requisiti di dosaggio specifici del paziente. Il segmento beneficia di un aumento delle prescrizioni per condizioni croniche e trattamenti pediatrici che richiedono formulazioni precise. I farmaci iniettabili hanno seguito da vicino, alimentati dalla crescente domanda da parte di ospedali e cliniche specialistiche per preparazioni sterili. Nel frattempo, le formulazioni topiche e nasali stanno guadagnando terreno in dermatologia e cura respiratoria, supportate dalla crescente preferenza per terapie localizzate e ad azione più rapida.

- Ad esempio, i farmaci iniettabili hanno seguito da vicino, con Baxter International che ha lanciato 10 nuovi prodotti farmaceutici iniettabili negli Stati Uniti nel solo 2024, semplificando la preparazione dei farmaci e migliorando la sicurezza dei pazienti nelle cure critiche e oncologiche.

Per Tipo di Farmacia:

Il segmento delle farmacie 503A ha rappresentato una quota di mercato maggiore di quasi il 60% nel 2024, attribuita alla loro diffusa presenza e capacità di soddisfare prescrizioni specifiche del paziente da parte di singoli fornitori di assistenza sanitaria. Queste farmacie servono diverse esigenze terapeutiche, garantendo flessibilità nel compounding di trattamenti personalizzati. D’altra parte, le strutture di outsourcing 503B si stanno espandendo rapidamente, supportate dalla crescente domanda istituzionale di farmaci sterili pronti per la somministrazione e dalla conformità agli standard di qualità della FDA. Si prevede che l’aumento delle tendenze di outsourcing tra ospedali e cliniche rafforzerà lo slancio di crescita del segmento 503B durante il periodo di previsione.

- Ad esempio, la struttura 503A di Belmar Pharma Solutions fornisce formulazioni individualizzate adattate alle allergie, dosaggi e necessità terapeutiche del paziente dal 1985, dimostrando flessibilità nel compounding di trattamenti personalizzati.

Per Sterilità:

All’interno del segmento della sterilità, il compounding non sterile ha dominato il mercato con una quota superiore al 55% nel 2024, principalmente a causa dell’ampio utilizzo di creme, sospensioni orali e unguenti topici in dermatologia e terapie ormonali. Questi prodotti richiedono processi di preparazione più semplici e hanno complessità regolatorie inferiori rispetto alle formulazioni sterili. Tuttavia, si prevede che il segmento del compounding sterile assisterà a una crescita significativa, alimentata dall’aumento della domanda ospedaliera di farmaci iniettabili, soluzioni oftalmiche e terapie infusioni che richiedono condizioni asettiche rigorose e pratiche avanzate di assicurazione della qualità.

Principali Fattori di Crescita

Crescente Domanda di Farmaci Personalizzati

L’enfasi crescente sugli approcci di trattamento personalizzati è un importante motore nel mercato delle farmacie di compounding del Nord America. I pazienti cercano sempre più formulazioni personalizzate che affrontano allergie, aggiustamenti di dosaggio e forme di somministrazione alternative non disponibili nei farmaci commerciali. Questa tendenza è particolarmente forte in pediatria, geriatria e terapia ormonale sostitutiva, dove il dosaggio individualizzato è essenziale. Le farmacie che offrono soluzioni di compounding su misura stanno guadagnando un vantaggio competitivo, poiché medici e pazienti danno priorità alla medicina di precisione per migliorare i risultati terapeutici e minimizzare le reazioni avverse ai farmaci.

- Ad esempio, Walgreen Co. offre farmaci per la terapia ormonale personalizzati per pazienti che richiedono dosaggi e formulazioni specifici, affrontando squilibri ormonali individuali che i farmaci standard non possono sempre soddisfare.

Espansione della Popolazione Geriatrica e delle Malattie Croniche

La crescente prevalenza di malattie croniche e l’invecchiamento della popolazione aumentano significativamente la domanda di farmaci composti. Gli anziani spesso necessitano di dosaggi e combinazioni specializzate per gestire condizioni di salute complesse come il diabete, i disturbi cardiovascolari e l’artrite. Le farmacie di compounding rispondono a questa esigenza formulando forme di dosaggio più facili da somministrare, come creme transdermiche o sospensioni liquide. La crescente dipendenza dall’assistenza personalizzata nei piani di trattamento a lungo termine continua a posizionare le farmacie di compounding come un collegamento critico nella gestione delle malattie croniche in tutto il Nord America.

- Ad esempio, la Preston’s Pharmacy personalizza la terapia ormonale sostitutiva per i pazienti anziani, fornendo dosaggi e formulazioni su misura per affrontare gli squilibri ormonali e migliorare l’aderenza alla terapia.

Crescente Domanda Istituzionale e Ospedaliera

Gli ospedali e le istituzioni sanitarie stanno sempre più esternalizzando la preparazione dei farmaci a strutture di compounding autorizzate per soddisfare gli standard normativi e garantire la sicurezza dei pazienti. Questa tendenza all’esternalizzazione è un importante motore di crescita, beneficiando in particolare le strutture di outsourcing 503B che forniscono prodotti sterili pronti per la somministrazione. Con l’aumento del controllo sulla sicurezza e la sterilità dei farmaci, i fornitori di assistenza sanitaria si stanno orientando verso compounder conformi che mantengono qualità e affidabilità costanti. La domanda di iniettabili composti, soluzioni oftalmiche e terapie di infusione sta rafforzando una crescita costante nelle collaborazioni con farmacie istituzionali.

Tendenze e Opportunità Chiave

Avanzamenti Tecnologici nei Processi di Compounding

L’automazione, i sistemi di prescrizione digitale e le tecnologie avanzate di formulazione stanno trasformando il mercato delle Farmacie di Compounding in Nord America. Le attrezzature moderne garantiscono una maggiore precisione, tracciabilità e sterilità durante la produzione, riducendo i rischi di contaminazione e l’errore umano. L’integrazione di sistemi di controllo qualità guidati da software e unità di compounding robotiche sta ulteriormente ottimizzando le operazioni. Queste innovazioni non solo migliorano l’efficienza, ma aprono anche opportunità per aumentare la capacità produttiva, consentendo alle farmacie di gestire volumi di prescrizioni più elevati garantendo la conformità con gli standard FDA in evoluzione.

- Ad esempio, aziende come Fagron hanno introdotto sistemi automatizzati come la serie FagronLab™, che ottimizzano la preparazione di polveri, liquidi e formulazioni semi-solide, riducendo il tempo di preparazione e garantendo la coerenza.

Crescente Attenzione al Compounding Veterinario e Pediatrico

La crescente consapevolezza delle esigenze di trattamento specializzato nella cura veterinaria e pediatrica presenta nuove opportunità di mercato. I proprietari di animali cercano formulazioni composte più sicure e più appetibili per gli animali, mentre i medici pediatrici preferiscono farmaci liquidi o aromatizzati per migliorare l’aderenza dei pazienti. Questi segmenti di nicchia si stanno espandendo rapidamente a causa della limitata disponibilità di opzioni farmaceutiche commerciali. Le farmacie di compounding che sfruttano queste opportunità con formulazioni innovative e personalizzazione dei dosaggi sono destinate a ottenere una crescita sostenuta in questi segmenti poco serviti ma redditizi.

- Ad esempio, la Zenith Pharmacy ha integrato l’automazione avanzata nel compounding veterinario, consentendo un dosaggio preciso per animali piccoli o esotici, migliorando la sicurezza e l’efficacia.

Sfide Chiave

Requisiti Normativi e di Conformità Stringenti

La conformità agli standard in evoluzione della FDA e della USP rimane una sfida importante per le farmacie di compounding in Nord America. Ispezioni frequenti, requisiti complessi di sterilità e richieste di documentazione aumentano i costi operativi e limitano la scalabilità dei piccoli operatori. La non conformità può comportare avvertimenti o chiusure di strutture, influenzando la reputazione e i ricavi. Per rimanere competitive, le farmacie di compounding devono investire pesantemente nell’assicurazione della qualità, nella formazione del personale e negli aggiornamenti tecnologici, il che può mettere a dura prova le risorse finanziarie e rallentare l’espansione in un ambiente altamente regolamentato.

Rimborsi assicurativi limitati e alti costi di produzione

La mancanza di copertura assicurativa standardizzata per i farmaci composti rappresenta una sfida significativa. Molti fornitori di assicurazioni classificano i farmaci composti come non formulati o elettivi, lasciando ai pazienti l’onere dell’intero costo. Combinato con alti costi di produzione e materiali, questo limita l’accessibilità al mercato e la redditività. Le farmacie affrontano una crescente pressione per mantenere l’accessibilità economica garantendo al contempo conformità e qualità. Affrontare queste barriere di costo e rimborso sarà cruciale per sostenere la crescita e ampliare l’adozione da parte dei pazienti nel mercato nordamericano delle farmacie di compounding.

Analisi regionale

Stati Uniti

Gli Stati Uniti hanno dominato il mercato delle farmacie di compounding del Nord America con una quota di mercato del 72% nel 2024, guidati da una forte domanda di farmaci personalizzati e da un’infrastruttura sanitaria avanzata. Il solido quadro normativo del paese, unito a un’alta prevalenza di malattie croniche, continua a spingere la necessità di forme di dosaggio personalizzate e iniettabili sterili. La crescente collaborazione tra ospedali e strutture di outsourcing 503B sostiene ulteriormente l’espansione del mercato. Inoltre, i progressi tecnologici nei sistemi di compounding automatizzati e la crescente consapevolezza tra medici e pazienti riguardo ai trattamenti su misura stanno rafforzando la leadership del paese nel mercato regionale.

Canada

Il Canada ha rappresentato una quota di mercato del 18% nel 2024, supportato dalla crescente adozione di farmaci composti nelle farmacie comunitarie e nelle cliniche specialistiche. Il mercato beneficia di una crescente preferenza per le terapie individualizzate, in particolare in dermatologia, terapia ormonale sostitutiva e cura pediatrica. Le crescenti iniziative governative per garantire qualità e sicurezza nelle pratiche di compounding stanno rafforzando la fiducia nell’industria. Inoltre, l’espansione della popolazione geriatrica e l’incidenza più alta di disturbi legati allo stile di vita stanno alimentando la domanda di formulazioni personalizzate, mentre la digitalizzazione continua nelle operazioni farmaceutiche sta migliorando l’accuratezza delle prescrizioni e l’efficienza del servizio nel panorama canadese del compounding.

Messico

Il Messico ha catturato una quota di mercato del 10% nel 2024, guidato da un maggiore accesso alla sanità, una crescente consapevolezza dei pazienti e l’espansione delle reti di farmacie private. Il settore del compounding del paese sta assistendo a una crescita costante mentre i professionisti sanitari enfatizzano farmaci accessibili e specifici per il paziente per affrontare bisogni clinici insoddisfatti. La domanda è particolarmente forte per le preparazioni non sterili e le terapie ormonali. Sebbene i quadri normativi siano ancora in fase di sviluppo, i crescenti investimenti nella produzione farmaceutica e le partnership con aziende di compounding statunitensi stanno contribuendo a migliorare gli standard di qualità. L’aumento del reddito disponibile e il miglioramento dell’infrastruttura sanitaria stanno ulteriormente rafforzando la posizione del Messico nel mercato nordamericano delle farmacie di compounding.

Segmentazioni di Mercato:

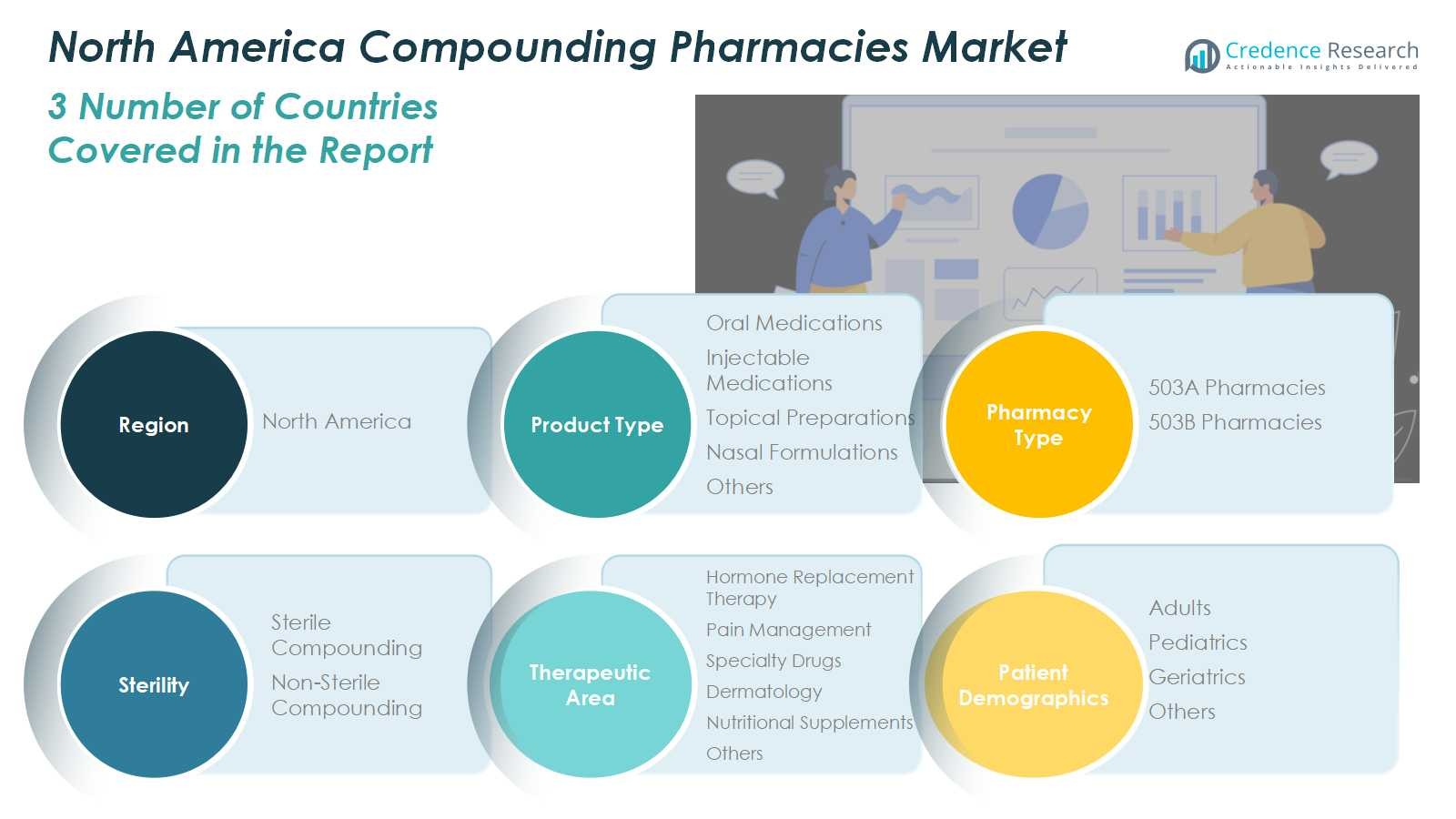

Per Tipo di Prodotto

- Farmaci Orali

- Farmaci Iniettabili

- Preparazioni Topiche

- Formulazioni Nasali

- Altri

Per Tipo di Farmacia

- Farmacie 503A

- Farmacie 503B

Per Sterilità

- Composizione Sterile

- Composizione Non Sterile

Per Area Terapeutica

- Terapia Ormonale Sostitutiva

- Gestione del Dolore

- Farmaci Speciali

- Dermatologia

- Integratori Nutrizionali

- Altri

Per Demografia dei Pazienti

- Adulti

- Pediatria

- Geriatria

- Altri

Per Regione

- Stati Uniti

- Canada

- Messico

Panoramica Competitiva

Il panorama competitivo del mercato delle Farmacie di Composizione del Nord America presenta importanti attori come Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, Central Admixture Pharmacy Services Inc. (CAPS), Vertisis Custom Pharmacy, B. Braun Melsungen AG, PharMEDium Services LLC, PCCA e Medisca Inc. Queste aziende competono attraverso l’innovazione dei prodotti, la conformità normativa e capacità avanzate di composizione. Il mercato è moderatamente consolidato, con i principali attori che investono pesantemente in strutture di composizione sterile e tecnologie di automazione per migliorare l’accuratezza e la sicurezza. Collaborazioni strategiche con ospedali e cliniche specializzate stanno rafforzando le reti di distribuzione, in particolare nell’outsourcing 503B. Inoltre, l’espansione dei portafogli terapeutici e l’integrazione digitale per la gestione delle prescrizioni sono strategie di crescita chiave adottate dalle principali aziende. Investimenti continui in R&S e conformità a rigorosi standard FDA e USP rimangono centrali per mantenere il vantaggio competitivo e garantire una qualità del prodotto costante in tutta la regione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Fagron N.V.

- Avella Specialty Pharmacy

- Clinigen Group

- Central Admixture Pharmacy Services Inc. (CAPS)

- Vertisis Custom Pharmacy

- Braun Melsungen AG

- PharMEDium Services LLC

- 21st Century Pharmacy

- Professional Compounding Centers of America (PCCA)

- Medisca Inc.

Sviluppi Recenti

- Nel settembre 2025, Fagron N.V. ha acquisito University Compounding Pharmacy (UCP), un compounder farmaceutico 503A specializzato in salute e benessere in California.

- Nel febbraio 2025, Clinigen Group ha ampliato la sua collaborazione con Essential Pharma per migliorare l’accesso dei pazienti nella regione JAPAC.

- Nel 2025, Vertisis Custom Pharmacy ha continuato a offrire iniettabili e composti personalizzabili per trattamenti integrativi e naturopatici, migliorando i suoi servizi di farmacia 503A.

- Nel settembre 2025, Clinigen Group ha acquisito SSI Strategy per ottimizzare il percorso dalla strategia clinica alla commercializzazione globale per gli innovatori biotecnologici.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Tipo di Farmacia, Sterilità, Area Terapeutica, Demografia dei Pazienti e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato continuerà a espandersi grazie alla crescente domanda di farmaci personalizzati e specifici per il paziente.

- I progressi tecnologici nei sistemi di compounding automatizzati e di prescrizione digitale miglioreranno l’efficienza operativa.

- La crescente adozione di pratiche di compounding sterile rafforzerà le partnership con ospedali e istituzioni sanitarie.

- L’aumento della prevalenza di malattie croniche e legate all’età sosterrà la crescita del mercato a lungo termine.

- La conformità normativa e l’assicurazione della qualità rimarranno centrali per mantenere la credibilità dell’industria.

- L’espansione delle strutture di outsourcing 503B guiderà la domanda istituzionale di formulazioni pronte per la somministrazione.

- Il crescente focus sul compounding pediatrico e veterinario creerà nuove opportunità di entrate.

- Collaborazioni strategiche e acquisizioni tra i principali attori accelereranno la consolidazione del mercato.

- L’aumento della consapevolezza sulle terapie personalizzate per la gestione degli ormoni e del dolore sosterrà il compounding specialistico.

- La continua digitalizzazione e integrazione di sistemi guidati dall’IA migliorerà l’accuratezza, la tracciabilità e la sicurezza del paziente.