Panoramica del Mercato

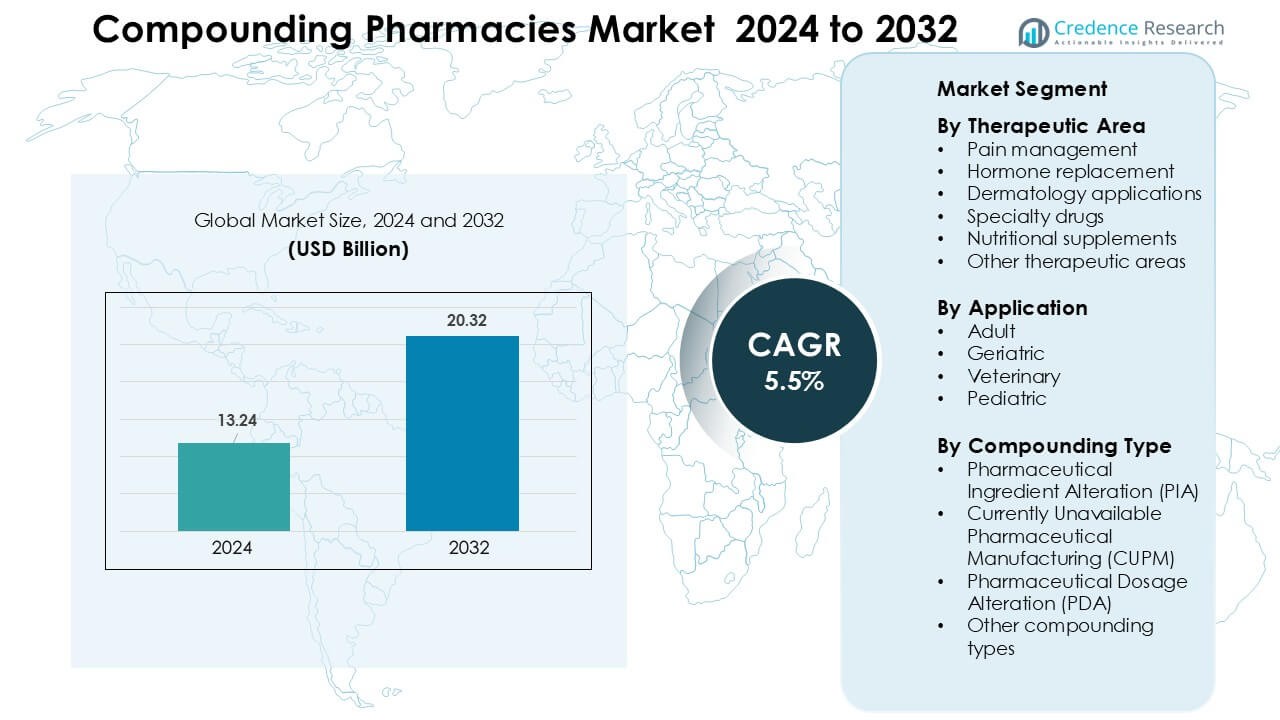

Il mercato delle Farmacie di Compounding è stato valutato a 13,24 miliardi di USD nel 2024 e si prevede che raggiungerà i 20,32 miliardi di USD entro il 2032, crescendo a un CAGR del 5,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Farmacie di Compounding 2024 |

USD 13,24 Miliardi |

| Mercato delle Farmacie di Compounding, CAGR |

5,5 % |

| Dimensione del Mercato delle Farmacie di Compounding 2032 |

USD 20,32 Miliardi |

Il mercato delle Farmacie di Compounding è influenzato da importanti attori come Nephron Pharmaceuticals Corporation, Clinigen Group PLC, Lorraine’s Pharmacy, Fagron NV, Institutional Pharmacy Solutions LLC, McGuff Compounding Pharmacy Services, Fresenius Kabi AG, ITC Compounding Pharmacy, B. Braun Melsungen AG e Dougherty’s Pharmacy Inc. Queste aziende ampliano le capacità sterili e non sterili, rafforzano la conformità normativa e investono in terapie personalizzate in ambiti come la gestione del dolore, la dermatologia, la sostituzione ormonale e la pediatria. Il Nord America è emerso come la regione dominante nel 2024 con una quota del 41%, supportata da un’infrastruttura avanzata di compounding, una forte adozione di farmaci personalizzati e una rete matura di farmacie 503A e 503B.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- La dimensione del mercato globale delle Farmacie di Compounding ha raggiunto circa 13,24 miliardi di USD nel 2024 ed è previsto che cresca a un CAGR del 5,5% fino al 2032.

- L’aumento della domanda di medicina personalizzata e formulazioni su misura nella gestione del dolore, terapia ormonale, dermatologia e pediatria alimenta la crescita del mercato in tutti i segmenti.

- I trend di crescita includono un aumento dell’adozione di strutture di outsourcing sterili, una crescente domanda di compounding veterinario e un maggiore utilizzo di terapie ormonali e dermatologiche personalizzate.

- Grandi aziende come Nephron Pharmaceuticals, Fagron NV, B. Braun Melsungen AG, Fresenius Kabi AG e altre competono espandendo le capacità di compounding sterili e non sterili e migliorando la conformità e i controlli di qualità.

- L’onere della conformità normativa, i rigorosi requisiti di controllo qualità e la variabilità negli standard di formulazione composta limitano la crescita nelle regioni con infrastrutture meno mature; il Nord America guida il mercato con una quota di ~41%, seguito dall’Europa (~28%) e dall’Asia-Pacifico (~22%).

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Area Terapeutica

La gestione del dolore ha guidato il segmento delle aree terapeutiche nel 2024 con circa il 34% di quota, trainata dall’aumento delle prescrizioni per miscele analgesiche personalizzate utilizzate nel dolore cronico, nel dolore neuropatico e nel recupero post-chirurgico. La domanda è cresciuta poiché i medici cercavano alternative non oppioidi e a dosaggio ridotto, adattate ai livelli di tolleranza dei pazienti. Anche le terapie ormonali sostitutive si sono espanse grazie all’uso crescente nella salute delle donne e nei casi di squilibrio tiroideo. Le applicazioni dermatologiche hanno guadagnato terreno con creme e gel personalizzati. I farmaci speciali e gli integratori nutrizionali sono avanzati costantemente, ma la gestione del dolore è rimasta dominante perché i medici dipendono da dosaggi e combinazioni flessibili per migliorare la risposta al trattamento.

- Ad esempio, la base Lipoderm ActiveMax™ di PCCA ha dimostrato tassi di somministrazione transdermica fino al 25% più alti per alcuni API analgesici durante studi di permeazione controllata, supportando un uso più ampio nei protocolli di dolore cronico.

Per Applicazione

I pazienti adulti hanno dominato il segmento delle applicazioni nel 2024 con quasi il 46% di quota, supportati dall’ampio uso di farmaci personalizzati per malattie croniche, squilibri ormonali, condizioni dermatologiche e disturbi legati allo stile di vita. Gli adulti spesso richiedono aggiustamenti del dosaggio, formulazioni prive di allergeni e modalità di somministrazione alternative che i prodotti standard non offrono. La domanda geriatrica è cresciuta poiché gli anziani avevano bisogno di formati personalizzati a basso dosaggio o facili da deglutire. L’uso pediatrico è aumentato per i liquidi aromatizzati e le forze più sicure, mentre la composizione veterinaria si è espansa attraverso trattamenti personalizzati per animali da compagnia. Gli adulti sono rimasti il gruppo più numeroso perché i medici prescrivono la maggior parte dei farmaci composti per supportare la gestione a lungo termine delle malattie.

- Ad esempio, le varie basi HRT di PCCA, come VersaBase Gel, sfruttano una rete polimerica proprietaria che PCCA afferma essere testata per fornire un rilascio uniforme degli ormoni e risultati coerenti, consentendo un dosaggio preciso per adulti quando composto come indicato.

Per Tipo di Composizione

L’Alterazione degli Ingredienti Farmaceutici (PIA) ha rappresentato circa il 38% di quota nel 2024, guidando il segmento dei tipi di composizione a causa della crescente domanda di farmaci privi di allergeni, conservanti e coloranti. Le cliniche si sono affidate alla PIA per modificare gli ingredienti di base per i pazienti con intolleranze o requisiti terapeutici limitati. L’Alterazione del Dosaggio Farmaceutico (PDA) è cresciuta ulteriormente poiché i farmacisti hanno creato formati a dosaggio regolato, aromatizzati e forme di dosaggio alternative per adulti e bambini. Le soluzioni CUPM hanno acquisito rilevanza poiché le farmacie hanno colmato le lacune per farmaci fuori produzione o a disponibilità limitata. La PIA è rimasta dominante perché la modifica degli ingredienti offre flessibilità che supporta le esigenze di sicurezza e aderenza personalizzate.

Principali Fattori di Crescita

Crescente Domanda di Medicina Personalizzata

La medicina personalizzata è diventata un importante motore di crescita per il mercato delle farmacie di compounding, poiché i pazienti cercano sempre più piani di trattamento su misura per le esigenze individuali. I medici prescrivono formulazioni personalizzate quando i farmaci a dosaggio standard creano effetti collaterali, offrono un’efficacia limitata o mancano di modalità di somministrazione adeguate. Le farmacie di compounding colmano queste lacune regolando le concentrazioni, rimuovendo allergeni e creando formati alternativi come gel, sospensioni o troche. I casi di malattie croniche continuano ad aumentare a livello globale e molti pazienti richiedono regimi terapeutici individualizzati che i farmaci commerciali non possono soddisfare. Questa dinamica rafforza la domanda di farmaci personalizzati in dermatologia, terapia ormonale, gestione del dolore e cura pediatrica. Il passaggio verso un’assistenza sanitaria centrata sul paziente, combinato con l’accettazione attiva da parte dei medici delle terapie personalizzate, garantisce un’espansione costante del mercato. I farmaci composti svolgono anche un ruolo chiave nei casi di intolleranza ai farmaci o sensibilità a specifici ingredienti. Con l’aumento delle aspettative dei pazienti per cure su misura, la medicina personalizzata rimane uno dei principali motori della crescita del mercato.

- Ad esempio, il TrichoTest® di Fagron analizza 48 varianti genetiche attraverso sette percorsi per guidare formulazioni personalizzate in dermatologia e perdita di capelli con maggiore precisione nel trattamento.

Aumento delle Carenze di Farmaci Prodotti Commercialmente

Le carenze ricorrenti di farmaci chiave rimangono un forte catalizzatore per il mercato delle farmacie di compounding, poiché i fornitori di assistenza sanitaria si affidano a formulazioni personalizzate per colmare le lacune di approvvigionamento. Molti farmaci essenziali, inclusi iniettabili sterili, analgesici e farmaci per il diabete, affrontano interruzioni di fornitura a causa di ritardi nella produzione, azioni normative o problemi di materie prime. Le farmacie di compounding supportano i sistemi ospedalieri e le cliniche preparando formulazioni equivalenti durante tali carenze, garantendo un trattamento ininterrotto. Spesso intervengono quando sono necessari prodotti discontinui per esigenze terapeutiche di nicchia. L’aumento della frequenza delle carenze ha spinto le strutture sanitarie a sviluppare partnership a lungo termine con fornitori di compounding per mantenere un accesso tempestivo ai farmaci critici. Inoltre, strutture di outsourcing specializzate che operano sotto rigorosi standard di qualità aiutano a fornire soluzioni composte ad alto volume che soddisfano i requisiti di grado ospedaliero. Poiché le catene di approvvigionamento globali affrontano instabilità periodiche, le farmacie di compounding fungono da rete di sicurezza vitale, rafforzando la resilienza nell’ecosistema farmaceutico e sostenendo lo slancio di crescita.

Crescente Domanda di Terapie Ormonali e di Gestione del Dolore Personalizzate

Il mercato delle farmacie di compounding beneficia di un forte aumento della domanda di terapie ormonali sostitutive personalizzate (HRT) e soluzioni per la gestione del dolore. I pazienti spesso richiedono livelli ormonali individualizzati in base all’età, al sesso e al tasso metabolico, spingendo i medici a prescrivere terapie ormonali bioidentiche composte su misura per esigenze fisiologiche specifiche. Le formulazioni composte aiutano a trattare la menopausa, i disturbi della tiroide e lo squilibrio surrenale in modo più preciso rispetto ai prodotti standardizzati. Parallelamente, i pazienti con dolore cronico dipendono sempre più da combinazioni analgesiche personalizzate che riducono l’esposizione agli oppioidi migliorando il controllo dei sintomi. Le farmacie di compounding forniscono formulazioni multi-farmaco, alternative a dosaggio ridotto e opzioni di somministrazione transdermica che migliorano la sicurezza e l’aderenza del paziente. Queste terapie ormonali e del dolore personalizzate hanno una rilevanza speciale per le popolazioni anziane, che mostrano una maggiore incidenza di squilibrio endocrino e dolore cronico. Con la crescente consapevolezza dei percorsi di trattamento non standard, le terapie HRT e del dolore composte continuano ad accelerare l’espansione del mercato.

Tendenze e Opportunità Chiave

Espansione delle Strutture di Outsourcing Sterili e di Alta Qualità

Una tendenza importante che sta rimodellando il mercato delle farmacie di compounding è l’espansione delle strutture di outsourcing sterile che operano secondo standard normativi migliorati. I sistemi sanitari esternalizzano sempre più le preparazioni sterili alle farmacie di outsourcing 503B per garantire una qualità costante, ridurre gli errori di compounding e mantenere la continuità della fornitura. Queste strutture sfruttano l’automazione, le tecnologie delle camere bianche e pratiche avanzate di assicurazione della qualità che soddisfano i requisiti degli ospedali su larga scala. La tendenza crea enormi opportunità per i fornitori in grado di produrre iniettabili sterili ad alto volume, soluzioni oftalmiche e farmaci critici per cure specialistiche. Poiché gli ospedali affrontano crescenti pressioni di conformità, preferiscono partner di outsourcing che offrano tracciabilità, infrastrutture sterili e capacità produttiva affidabile. Questo cambiamento apre un forte potenziale commerciale per le aziende di compounding che investono in sistemi di produzione di alta qualità. L’espansione continua delle operazioni sterili segnala un’opportunità a lungo termine poiché la domanda di formulazioni complesse di grado clinico aumenta.

- Ad esempio, analisi del settore e articoli confermano che tecnologie avanzate, come la robotica, la tecnologia degli isolatori e l’automazione integrata, aumentano significativamente l’efficienza e la capacità produttiva nella produzione farmaceutica.

Crescente Adozione del Compounding Veterinario e Soluzioni Terapeutiche di Nicchia

Il compounding veterinario è emerso come un’opportunità in rapida crescita poiché la proprietà degli animali domestici aumenta e i veterinari cercano soluzioni personalizzate per le esigenze specifiche delle specie. Molti animali richiedono dosi uniche, formati di somministrazione o sapori che i farmaci commerciali non possono fornire. Le farmacie di compounding creano formulazioni adatte agli animali domestici come masticabili, liquidi aromatizzati e gel transdermici che migliorano la conformità al trattamento. Oltre alla cura veterinaria, aree di nicchia come dermatologia, gastroenterologia e integrazione nutrizionale offrono un forte potenziale di crescita per gli specialisti del compounding. La crescente consapevolezza dei consumatori riguardo alle terapie personalizzate per animali domestici e gruppi di pazienti specializzati continua a sostenere questa tendenza. Il compounding veterinario, combinato con bisogni insoddisfatti nelle terapie umane specialistiche, fornisce alle farmacie di compounding opportunità di reddito in espansione in diversi segmenti sanitari.

- Ad esempio, l’American Pet Products Association (APPA) riporta che oltre 94 milioni di famiglie statunitensi possedevano un animale domestico secondo il loro sondaggio del 2025, un aumento notevole rispetto agli 82 milioni del 2023, guidando una maggiore domanda di farmaci composti su misura per animali individuali.

Aumento dell’Integrazione della Tecnologia nelle Operazioni di Compounding

L’adozione della tecnologia sta creando nuove opportunità nelle farmacie di compounding poiché sistemi come la dispensazione automatizzata, le piattaforme di flusso di lavoro digitale e i trasferimenti elettronici delle prescrizioni rafforzano la sicurezza e l’accuratezza. Le farmacie utilizzano sempre più la verifica dei codici a barre, il monitoraggio della qualità in tempo reale e la documentazione basata su cloud per ridurre il rischio di contaminazione ed eliminare errori di formulazione. Le piattaforme digitali semplificano anche la comunicazione con i medici, consentendo regolazioni delle prescrizioni più rapide e una maggiore trasparenza. L’investimento in sistemi robotici e etichettatura intelligente espande la capacità e migliora la produttività sia per il compounding sterile che non sterile. Poiché le aspettative normative si intensificano, le operazioni di compounding guidate dalla tecnologia ottengono forti vantaggi competitivi. Questa tendenza sblocca opportunità per le farmacie che modernizzano le operazioni e stabiliscono modelli di flusso di lavoro ad alta efficienza.

Principali Sfide

Requisiti Normativi Stringenti e Onere di Conformità

I requisiti normativi rappresentano una sfida significativa per le farmacie di compounding, poiché devono soddisfare standard rigorosi di qualità, sterilità e documentazione. La conformità alle linee guida USP , e , insieme alla supervisione delle autorità sanitarie nazionali, crea elevati oneri operativi. Le strutture devono investire pesantemente in camere bianche, sistemi di qualità dell’aria, formazione del personale e monitoraggio ambientale continuo. Le ispezioni normative richiedono anche la completa tracciabilità di ogni prodotto composto, aumentando la complessità amministrativa. La non conformità può comportare sanzioni, richiami o chiusure, creando un rischio finanziario. Le farmacie indipendenti più piccole lottano maggiormente con queste aspettative elevate, portando molte a limitare le operazioni o a passare al compounding non sterile. Man mano che le normative evolvono, le farmacie affrontano una pressione continua per mantenere sistemi rigorosi, rendendo la conformità una barriera fondamentale alla crescita del mercato.

Rischi di Controllo della Qualità e Variabilità nelle Formulazioni

Garantire una qualità costante nelle formulazioni personalizzate rimane una sfida chiave per le farmacie di compounding. Poiché i farmaci composti mancano di processi di produzione standardizzati, la variabilità della formulazione può verificarsi a causa di differenze nei materiali grezzi, nell’accuratezza delle attrezzature o nell’esperienza dell’operatore. Errori nel dosaggio, nella stabilità o nella sterilità possono compromettere la sicurezza del paziente e portare a eventi avversi. Mantenere una durata di conservazione stabile e una biodisponibilità affidabile risulta anche difficile per alcune terapie complesse. Errori di compounding hanno precedentemente innescato azioni normative e sollevato preoccupazioni tra i fornitori di assistenza sanitaria. Questi rischi costringono le farmacie ad adottare protocolli di validazione rigorosi, test avanzati e monitoraggio continuo—fattori che aumentano il costo operativo e la complessità. Affrontare la variabilità del controllo della qualità rimane essenziale per costruire fiducia e rafforzare la credibilità del mercato.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota maggiore del mercato delle farmacie di compounding nel 2024 con circa il 41%, guidato da una forte domanda di medicina personalizzata, infrastrutture avanzate di compounding e ampia adozione di terapie ormonali bioidentiche. La regione beneficia di una rete matura di farmacie 503A e 503B che supportano sia preparazioni sterili individualizzate che di grande volume. La crescita si è rafforzata poiché i medici hanno sempre più prescritto analgesici personalizzati, miscele dermatologiche e formulazioni prive di allergeni. L’aumento dei casi di malattie croniche, le carenze di farmaci e le tendenze di rimborso favorevoli hanno ulteriormente ampliato la domanda di servizi. Una forte supervisione normativa ha anche incoraggiato investimenti in strutture di compounding sterile di alta qualità.

Europa

L’Europa ha rappresentato circa il 28% del mercato nel 2024, supportata da una tradizione ben consolidata di compounding farmaceutico e da una forte domanda di formulazioni personalizzate per dermatologia, sostituzione ormonale e pediatria. Paesi come Germania, Francia e Paesi Bassi operano strutture di compounding strutturate che garantiscono la sicurezza del prodotto e pratiche di dispensazione uniformi. La crescente adozione di terapie personalizzate per le popolazioni anziane, insieme all’aumento dell’uso di soluzioni prive di conservanti e a dosaggio regolato, ha rafforzato la crescita del mercato. Anche gli ospedali si sono affidati a preparazioni composte durante le ricorrenti carenze di farmaci. L’espansione dei servizi di compounding clinico e la crescente preferenza per terapie su misura hanno continuato a sostenere una domanda regionale costante.

Asia-Pacifico

L’Asia-Pacifico ha raggiunto quasi il 22% di quota nel 2024, emergendo come la regione in più rapida crescita grazie all’aumento dell’incidenza delle malattie croniche, all’espansione della spesa sanitaria e alla crescente consapevolezza dei trattamenti personalizzati. La domanda è cresciuta in Australia, Giappone, India e Corea del Sud poiché i pazienti cercavano terapie ormonali personalizzate, formulazioni dermatologiche e soluzioni pediatriche non disponibili nei formati standard. La carenza di farmaci in diversi mercati ha anche spinto gli ospedali a fare affidamento su preparazioni composte. Gli investimenti nella formazione, nelle infrastrutture sterili e nelle piattaforme di farmacia digitale hanno supportato l’espansione del mercato. La crescente proprietà di animali domestici ha ulteriormente incrementato la composizione veterinaria. La grande base di popolazione della regione e il miglioramento dell’accesso sanitario continueranno ad accelerare la crescita a lungo termine.

America Latina

L’America Latina ha catturato circa il 6% del mercato nel 2024, guidata dall’aumento dell’adozione di terapie personalizzate in Brasile, Messico e Argentina. La crescita regionale è accelerata poiché i medici prescrivevano soluzioni composte per dermatologia, squilibrio ormonale, fertilità e gestione del dolore. L’aumento della spesa sanitaria della classe media e la maggiore domanda di forme di dosaggio alternative hanno sostenuto il settore. Le farmacie hanno ampliato le capacità in formulazioni prive di allergeni e conservanti per servire i pazienti sensibili. Sebbene la variabilità normativa rimanga una sfida, i continui miglioramenti negli standard di composizione e la crescente consapevolezza clinica hanno contribuito a una domanda costante nei principali centri urbani.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto circa il 3% di quota nel 2024, con la domanda principalmente concentrata negli Emirati Arabi Uniti, Arabia Saudita e Sud Africa. La crescita è derivata dall’aumento della prevalenza delle malattie croniche, dall’espansione delle reti sanitarie private e dall’aumento dell’accettazione delle terapie dermatologiche e ormonali personalizzate. Ospedali e cliniche si sono affidati a prodotti composti per affrontare la carenza di farmaci speciali e pediatrici. Gli investimenti nelle moderne infrastrutture farmaceutiche e la crescente consapevolezza dei trattamenti personalizzati hanno migliorato la penetrazione del mercato. Tuttavia, la limitata armonizzazione normativa e l’accesso disomogeneo a professionisti della composizione qualificati hanno limitato l’espansione più ampia nei mercati in via di sviluppo.

Segmentazioni di Mercato:

Per Area Terapeutica

- Gestione del dolore

- Sostituzione ormonale

- Applicazioni dermatologiche

- Farmaci speciali

- Integratori nutrizionali

- Altre aree terapeutiche

Per Applicazione

- Adulti

- Geriatrico

- Veterinario

- Pediatrico

Per Tipo di Composizione

- Alterazione dell’Ingrediente Farmaceutico (PIA)

- Produzione Farmaceutica Attualmente Non Disponibile (CUPM)

- Alterazione del Dosaggio Farmaceutico (PDA)

- Altri tipi di composizione

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato delle farmacie galeniche presenta una forte competizione tra i principali attori come Nephron Pharmaceuticals Corporation, Clinigen Group PLC, Lorraine’s Pharmacy, Fagron NV, Institutional Pharmacy Solutions LLC, McGuff Compounding Pharmacy Services, Fresenius Kabi AG, ITC Compounding Pharmacy, B. Braun Melsungen AG e Dougherty’s Pharmacy Inc. Queste aziende competono espandendo le capacità di preparazione sterile e non sterile, migliorando l’infrastruttura delle camere bianche e rafforzando la conformità agli standard USP , e . I leader di mercato si concentrano su un’ampia copertura terapeutica in gestione del dolore, terapia ormonale, dermatologia, pediatria e cura veterinaria. Diversi attori investono in strutture di outsourcing 503B per fornire iniezioni sterili ad alto volume agli ospedali che affrontano carenze. L’integrazione tecnologica, inclusi sistemi di preparazione automatizzati, flussi di lavoro di prescrizione digitali e strumenti avanzati di controllo qualità, modella ulteriormente le prestazioni competitive. Partnership strategiche con reti sanitarie, gruppi di medici e cliniche specialistiche supportano il posizionamento sul mercato. L’innovazione continua in formulazioni personalizzate e standard di sicurezza rimane centrale per il successo competitivo.

Analisi dei Principali Attori

- Nephron Pharmaceuticals Corporation

- Clinigen Group PLC

- Lorraine’s Pharmacy

- Fagron NV

- Institutional Pharmacy Solutions, LLC

- McGuff Compounding Pharmacy Services

- Fresenius Kabi AG

- ITC Compounding Pharmacy

- B. Braun Melsungen AG

- Dougherty’s Pharmacy, Inc.

Sviluppi Recenti

- Nel giugno 2025, Clinigen Group PLC ha annunciato di aver ottenuto i diritti per sei terapie medac per ampliare l’accesso dei pazienti a medicinali specialistici (espansione strategica nello spazio specialty/compounded/managed-access).

- Nel gennaio 2025, Clinigen Group PLC ha formato una partnership con Santhera Pharmaceuticals per ampliare l’accesso a un trattamento per la distrofia muscolare di Duchenne (attività di accesso clinico / medicinali specialistici).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Area Terapeutica, Applicazione, Tipo di Preparazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà man mano che cresce la domanda di terapie personalizzate nelle principali aree terapeutiche.

- Le strutture di outsourcing sterile saranno adottate più ampiamente tra ospedali e grandi cliniche.

- I sistemi di compounding guidati dalla tecnologia miglioreranno l’accuratezza, la sicurezza e l’efficienza del flusso di lavoro.

- La terapia ormonale bioidentica rimarrà un importante catalizzatore di crescita nelle popolazioni in invecchiamento.

- Il compounding veterinario aumenterà con l’aumento della spesa per la salute degli animali domestici e delle esigenze specifiche delle specie.

- Le carenze di farmaci continueranno a incrementare la dipendenza dalle alternative composte nelle cure critiche.

- I quadri normativi si stringeranno, spingendo le farmacie a investire di più nei sistemi di qualità.

- Le piattaforme di prescrizione digitale e l’integrazione della telemedicina espanderanno l’accesso dei pazienti ai farmaci personalizzati.

- Le formulazioni pediatriche e geriatriche a dosaggio flessibile vedranno un’adozione più forte negli ambienti clinici.

- La concorrenza sul mercato si intensificherà man mano che i principali attori investiranno in infrastrutture sterili, automazione e portafogli terapeutici più ampi.