Panoramica del Mercato

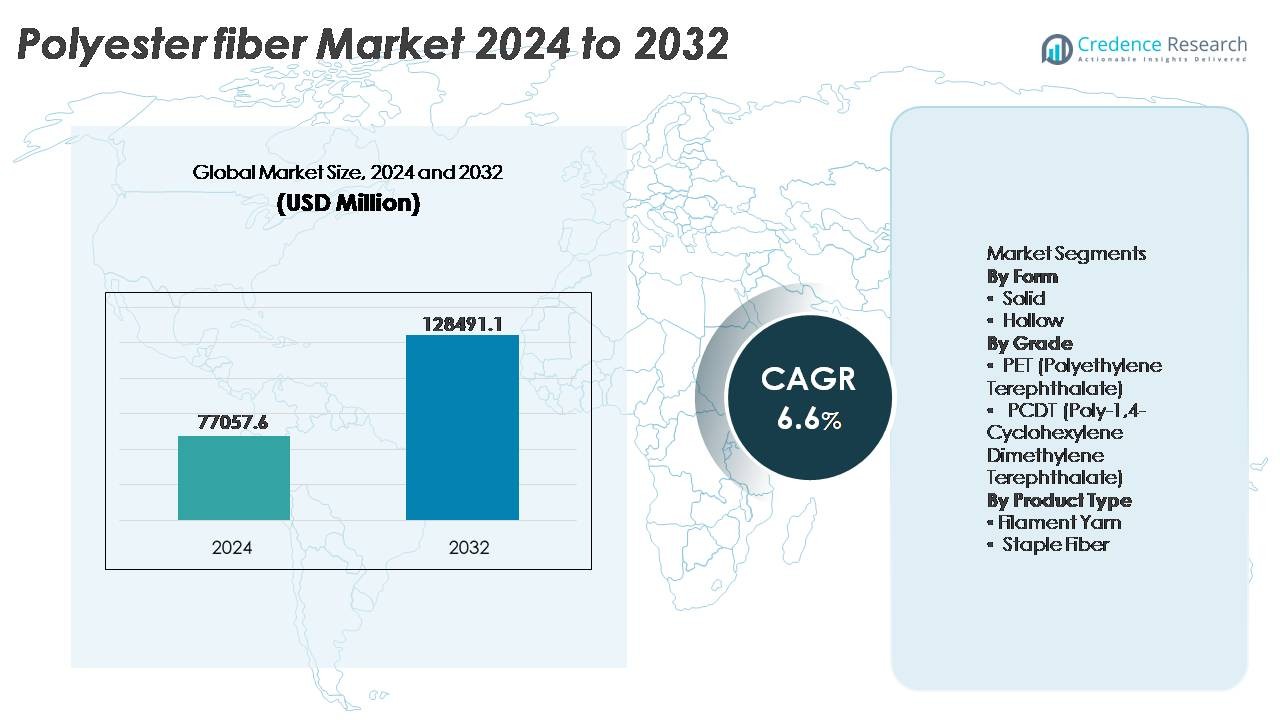

Il mercato delle fibre di poliestere è stato valutato a 77.057,6 milioni di USD nel 2024 e si prevede che raggiungerà circa 128.911,1 milioni di USD entro il 2032, riflettendo un CAGR del 6,6% durante il periodo di previsione (2025-2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Fibre di Poliestere 2024 |

77.057,6 Milioni di USD |

| Mercato delle Fibre di Poliestere, CAGR |

6,6% |

| Dimensione del Mercato delle Fibre di Poliestere 2032 |

128.911,1 Milioni di USD |

Il mercato delle fibre di poliestere è modellato da produttori leader globali e regionali, tra cui Sinopec Yizheng Chemical Fibre, Reliance Industries Limited, Indorama Ventures, Toray Industries, Tongkun Holding Group, Zhejiang Hengyi Group, Sanfame Group, Far Eastern New Century Corporation, Alpek Polyester e ADVANSA, ciascuno sfruttando la scala, la produzione integrata di materie prime e l’espansione delle capacità di fibre riciclate per rafforzare il posizionamento competitivo. L’Asia Pacifico rimane il principale hub di produzione e consumo, comandando oltre il 65% della quota di mercato globale, supportato da ampi ecosistemi di produzione tessile in Cina, India e Sud-est asiatico. Nord America ed Europa seguono come mercati chiave per applicazioni tecniche e di poliestere riciclato, guidati dalla conformità alla sostenibilità e dalla domanda di fibre di qualità prestazionale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato globale delle fibre di poliestere è stato valutato a 77.057,6 milioni di USD nel 2024 e si prevede che raggiungerà i 128.911,1 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 6,6% durante il periodo di previsione.

- La crescita del mercato è guidata dalla crescente domanda proveniente dai settori dell’abbigliamento, dell’arredamento per la casa e dei tessuti tecnici, supportata da una produzione economica, dalla durabilità del materiale e dalla versatilità nelle applicazioni di tessitura, maglieria e non tessuti.

- I trend chiave includono l’aumento dell’adozione di poliestere riciclato (rPET), lo sviluppo di alternative bio-based e la crescente domanda di fibre ad alta tenacità e funzionali nei settori automobilistico, medico e della filtrazione industriale.

- Le dinamiche competitive sono modellate da produttori integrati e produttori focalizzati sulla sostenibilità, dove le aziende espandono la capacità, assicurano materie prime e investono nel riciclaggio circolare per ridurre la dipendenza dall’approvvigionamento di PET vergine.

- L’Asia Pacifico domina il mercato con oltre il 65% di quota, mentre la fibra di PET rappresenta il segmento leader; Nord America ed Europa mantengono una quota combinata del 22% guidata dalla domanda di tessuti tecnici e prodotti riciclabili.

Analisi della Segmentazione del Mercato:

Per Forma

La fibra di poliestere solida rappresenta il sotto-segmento dominante, catturando la quota di mercato più ampia grazie al suo ampio utilizzo in abbigliamento, arredamento per la casa e tessuti industriali. La sua alta resistenza alla trazione, resistenza alle pieghe e convenienza economica consentono la produzione su larga scala di indumenti, biancheria da letto e interni automobilistici. Le fibre solide mostrano una superiore ritenzione del colore e resistono a lavaggi ripetuti, rendendole preferite dai trasformatori tessili. Le fibre cave continuano a guadagnare terreno, principalmente nei prodotti isolanti, cuscini e biancheria da letto dove le capacità di intrappolamento dell’aria migliorano l’efficienza termica; tuttavia, la loro adozione rimane focalizzata su applicazioni di nicchia e a valore aggiunto.

- “Ad esempio, il Zhejiang Hengyi Group gestisce la produzione di fibre di poliestere solide ad alta viscosità attraverso linee integrate PTA-PET con una capacità aggregata che supera i 10 milioni di tonnellate all’anno di prodotti in poliestere (inclusi fibre e chip per bottiglie), supportata da una capacità di PTA di 13,5 milioni di tonnellate all’anno.

Per Grado

La fibra di PET detiene la quota di mercato leader nel segmento delle fibre di poliestere, guidata dall’adozione diffusa nei tessuti per imballaggio, abbigliamento e tessuti tecnici. La sua durabilità, riciclabilità e caratteristiche di leggerezza supportano la produzione ad alto volume lungo le catene di approvvigionamento globali. Il PET beneficia anche di un’infrastruttura di riciclaggio consolidata, migliorando la posizione di sostenibilità. Al contrario, la fibra PCDT serve applicazioni più specializzate, tra cui drappeggi e tessuti per interni di alta gamma grazie alla superiore elasticità e resilienza, ma il suo costo più elevato e la scala di produzione limitata ne limitano la penetrazione nel mercato più ampio, mantenendo il PET come il grado di fibra principale trainante la crescita.

- Ad esempio, “Indorama Ventures ha effettuato investimenti significativi nelle sue operazioni di riciclaggio globali, con l’obiettivo di espandere la sua capacità annuale di input di balle rPET a 750.000 tonnellate entro il 2025. Le operazioni dell’azienda includono asset di riciclaggio chimico, come joint venture con partner per ampliare le unità di depolimerizzazione capaci di trasformare i rifiuti di PET in monomeri purificati destinati alla polimerizzazione di qualità per fibre o alimenti.”

Per Tipo di Prodotto

Il filato di filamento guida la segmentazione per tipo di prodotto, attribuito alla sua capacità di produrre tessuti lisci, continui e ad alta resistenza utilizzati nell’abbigliamento sportivo, nella moda e nei tessuti tecnici. La sua struttura uniforme consente una maggiore lucentezza, drappeggio del tessuto e caratteristiche di prestazione che attraggono applicazioni di consumo e industriali di alto valore. La fibra di base rimane essenziale nei tappeti, nei tessuti non tessuti e nell’imbottitura, in particolare dove sono richiesti volume e consistenza. Tuttavia, il filato di filamento mantiene il dominio del mercato grazie all’efficienza nelle operazioni di tessitura e maglieria, al minore spreco di materiale e alla crescente domanda di soluzioni tessili premium e leggere.

Principali Fattori di Crescita

Domanda in Espansione dai Settori dell’Abbigliamento e dell’Arredamento per la Casa

Il mercato delle fibre di poliestere beneficia significativamente della crescente domanda nei settori dell’abbigliamento e dell’arredamento per la casa, alimentata dalla crescita demografica, dai cambiamenti nello stile di vita urbano e dall’espansione della penetrazione al dettaglio. La versatilità, la resistenza all’umidità e l’accessibilità economica del poliestere lo posizionano come un tessuto preferito nelle catene di fornitura di abbigliamento casual, sportivo e fast-fashion. L’adattabilità della fibra a diverse tecniche di lavorazione, tra cui testurizzazione, tintura e miscelazione, supporta la produzione su larga scala di indumenti soddisfacendo le tendenze di design in evoluzione. Nel segmento dell’arredamento per la casa, il poliestere è ampiamente utilizzato in tappezzeria, lenzuola, tende e tappeti grazie alla sua resistenza e facile manutenzione. Inoltre, la capacità del poliestere di imitare fibre naturali come cotone e seta a un costo inferiore stimola l’adozione da parte dei consumatori nei mercati sensibili al prezzo. Le vendite di abbigliamento online e la personalizzazione guidata dai brand accelerano ulteriormente il consumo. Poiché i produttori tessili globali danno priorità a fibre durevoli e riciclabili con costi di produzione inferiori, le caratteristiche prestazionali del poliestere e il suo ecosistema di produzione consolidato rafforzano la sua traiettoria di crescita del mercato.

- Ad esempio, Reliance Industries Limited gestisce una delle più grandi operazioni tessili di poliestere al mondo, con una capacità di produzione di fibra e filato che supera i 2,5 milioni di tonnellate all’anno, supportata da linee di polimerizzazione continua e testurizzazione ad alta velocità che consentono la produzione di filamenti per abbigliamento di massa per marchi globali di moda e abbigliamento sportivo.

Progressi tecnologici e sviluppo di fibre ad alte prestazioni

I progressi nella chimica dei polimeri, nella personalizzazione delle fibre e nell’integrazione di additivi spingono l’espansione del mercato delle fibre di poliestere migliorando la capacità del prodotto e sbloccando applicazioni premium. Innovazioni come il PET bio-based, le qualità ignifughe, le fibre a bassa pilling e i rivestimenti antimicrobici rispondono alle esigenze in evoluzione degli utenti finali, specialmente nel settore sanitario, nell’abbigliamento protettivo, negli interni automobilistici e nella filtrazione industriale. Le fibre di poliestere ad alta tenacità offrono eccellente stabilità dimensionale e resistenza all’abrasione, posizionandole come alternative al nylon in corde, cinture di sicurezza, corde per pneumatici e nastri trasportatori. I miglioramenti nella filatura delle fibre, nella lavorazione a fusione e nelle tecniche di finitura digitale riducono la perdita di materiale e accorciano i cicli di produzione, rendendo la produzione più efficiente in termini di costi. Inoltre, i progressi nel riciclaggio come la depolimerizzazione chimica e la conversione enzimatica consentono la circolarità a ciclo chiuso, ampliando l’attrattiva sostenibile del poliestere. Queste innovazioni in corso creano un ambiente favorevole per prodotti differenziati e ad alto margine, incoraggiando gli investimenti e ampliando il mercato indirizzabile oltre le applicazioni tessili convenzionali.

- Ad esempio, “Indorama Ventures produce fibre di poliestere ad alta tenacità per corde di pneumatici, progettate con eccellente resistenza alla trazione e resistenza termica adatte per pneumatici radiali ad alta velocità, supportate da linee integrate di filatura, torsione e termofissaggio (TTH) distribuite nei suoi impianti globali di fibre industriali di poliestere.”

Crescita nel riciclaggio e nell’adozione dell’economia circolare

La spinta verso la produzione circolare è un importante catalizzatore di crescita, con il poliestere riciclato (rPET) che emerge come materiale strategico per le industrie focalizzate sulla sostenibilità. Governi e marchi si impegnano a raggiungere obiettivi di riciclaggio, ridurre le impronte di carbonio e deviare i rifiuti, aumentando la domanda di fibre di PET riciclato provenienti da bottiglie, rifiuti di imballaggio e scarti tessili. Le tecnologie di riciclaggio meccanico e chimico migliorano la qualità del riciclato, consentendo all’rPET di avere prestazioni comparabili alle fibre vergini nell’abbigliamento e negli usi industriali. I marchi nella moda veloce, nell’abbigliamento sportivo e nei tessuti di lusso adottano collezioni rPET per soddisfare le aspettative di sostenibilità e dei consumatori. Inoltre, le iniziative di riciclaggio tessile-tessile riducono la dipendenza dalle discariche e dall’incenerimento, supportando gli obiettivi ambientali. Le efficienze di costo derivanti dall’utilizzo dei rifiuti attraggono i produttori e la collaborazione tra riciclatori, marchi e comuni rafforza la disponibilità di materiali. La crescente integrazione di riciclati post-consumo e post-industriali posiziona il poliestere riciclato come materiale mainstream nella produzione tessile di nuova generazione.

Tendenze Chiave & Opportunità

Aumento delle Fibre di Poliestere Sostenibili e Bio-Based

Gli impegni per la sostenibilità e la crescente consapevolezza dei consumatori offrono opportunità per le fibre di poliestere bio-based e a basso contenuto di carbonio. I produttori stanno sviluppando fibre utilizzando materie prime rinnovabili come MEG bio-based, plastica riciclata dagli oceani e derivati dai rifiuti agricoli. Le normative ambientali supportate dal governo e i programmi di certificazione verde incoraggiano l’adozione di materiali sostenibili. Il passaggio dal “volume della fast fashion” al “valore della moda responsabile” sostiene la domanda di fibre tracciabili e provenienti da fonti etiche. I progressi nel riciclo chimico che producono rPET di qualità vergine consentono applicazioni premium, inclusi abbigliamento tecnico e tessuti di grado medico. Gli operatori di mercato che investono in modelli di design circolare, additivi biodegradabili e processi di produzione a emissioni zero possono ottenere un vantaggio competitivo. Le collaborazioni tra marchi, riciclatori e aziende tecnologiche accelerano la commercializzazione. Man mano che le industrie creano prodotti con etichetta ecologica ed espandono le collezioni tessili a basso impatto, il segmento delle fibre di poliestere sostenibili diventa una frontiera di opportunità significative per scala, differenziazione e vantaggi di conformità.

- Ad esempio, Indorama Ventures ha implementato sistemi circolari da bottiglia a fibra su scala industriale che supportano la produzione di fibre di poliestere riciclato in nove siti internazionalmente certificati ISCC+, consentendo capacità di fornitura tracciabile per applicazioni tecniche, di abbigliamento e tessili speciali.

Espansione delle Applicazioni Tessili Tecniche

L’aumento dei tessuti tecnici rappresenta un’opportunità significativa, con le fibre di poliestere sempre più utilizzate in geotessili, filtrazione industriale, componenti automobilistici e produzione di tessuti medicali. Attributi come alta tenacità, resistenza al calore, stabilità chimica e precisione dimensionale rendono il poliestere adatto a condizioni operative impegnative. I progetti infrastrutturali guidano il consumo di geotessili per rinforzo, drenaggio, separazione e controllo dell’erosione. Nelle applicazioni automobilistiche, i tessuti a base di poliestere supportano iniziative di alleggerimento, sostituendo materiali più pesanti e migliorando l’efficienza del carburante. Nel frattempo, la domanda di tessuti in poliestere antimicrobici e barriera ai liquidi cresce negli ambienti sanitari. Filtri industriali, nastri trasportatori, corde e attrezzature di sicurezza incorporano anche fibre di poliestere ingegnerizzate per migliorare la durata e la resistenza. Con l’espansione dell’automazione e della costruzione meccanizzata, cresce anche la necessità di fibre di grado industriale. L’ampliamento della gamma di soluzioni tessili ad alte prestazioni forma un canale di crescita sostenuta per i produttori di fibre di poliestere che puntano a categorie di prodotti a valore aggiunto.

- Ad esempio, Indorama Ventures produce fibre in poliestere per cavi di pneumatici di grado industriale, progettate con gradi di resistenza alla trazione fino a 9,0 grammi per denaro e con ritiro termico controllato per applicazioni su pneumatici radiali ad alta velocità, supportate da linee integrate di filatura e termofissaggio nella sua divisione di fibre industriali.

Tessuti Personalizzati, Funzionali e Intelligenti

L’adozione di tessuti intelligenti e funzionali potenzia la crescita, guidata dall’integrazione di fibre con sensori incorporati, rivestimenti conduttivi e materiali a cambiamento di fase. La fibra di poliestere serve come substrato stabile per stratificazioni elettroniche e finiture funzionali, consentendo applicazioni in dispositivi indossabili, uniformi per il monitoraggio biometrico e abbigliamento con controllo climatico adattivo. I marchi di abbigliamento outdoor e sportivo investono sempre più in finiture che assorbono l’umidità, protezione UV, anti-odore e ad asciugatura rapida per soddisfare le aspettative di prestazione. La personalizzazione e i modelli di produzione di micro-collezioni alimentano la domanda di ingegneria flessibile delle fibre. Le industrie della difesa e aerospaziale sperimentano tessuti in poliestere sensibili ai segnali per migliorare la sorveglianza, la gestione termica e la progettazione di equipaggiamenti protettivi. Queste innovazioni supportano modelli di prezzo premium, espandendo i margini in mezzo alla pressione competitiva. Man mano che le tecnologie dell’Industria 4.0 convergono con la produzione tessile, come la stampa digitale e i nanorivestimenti, la compatibilità di modifica del poliestere lo posiziona all’avanguardia della rivoluzione dei tessuti funzionali e intelligenti.

Principali Sfide

Impatto Ambientale e Dipendenza dalle Risorse

L’impronta ambientale della produzione di fibre di poliestere rimane una sfida sostanziale a causa della dipendenza da materie prime derivate dal petrolio e processi ad alta intensità energetica. Le elevate emissioni di carbonio, la dispersione di microplastiche e i problemi di gestione dei rifiuti a fine vita attirano l’attenzione di politici e gruppi ambientalisti. Sebbene il riciclo supporti la circolarità, l’infrastruttura globale di riciclo rimane incoerente, limitando i volumi di recupero dei materiali. Il riciclo meccanico comporta un degrado della qualità su più cicli, rendendo necessari avanzamenti nel riciclo chimico che sono costosi e non ancora scalabili a livello globale. L’industria tessile affronta una crescente pressione per eliminare il rilascio di microplastiche nelle vie d’acqua attraverso pre-trattamenti, filtrazione o modifiche delle fibre. La conformità alle normative ambientali in evoluzione aumenta i costi operativi, in particolare per i produttori di piccole e medie dimensioni. Affrontare le preoccupazioni ambientali mantenendo scala e convenienza richiede investimenti coordinati in chimica verde, materie prime rinnovabili e ecosistemi di raccolta dei rifiuti.

Volatilità dei Prezzi delle Materie Prime e Interruzioni della Catena di Fornitura

La produzione di fibre di poliestere è vulnerabile alle fluttuazioni dei prezzi dei derivati del petrolio, in particolare PTA e MEG, che costituiscono la base essenziale delle materie prime. Le tensioni geopolitiche, le interruzioni delle raffinerie, le restrizioni commerciali e i colli di bottiglia nei trasporti creano imprevedibilità nell’offerta e nei prezzi. I produttori spesso faticano a bilanciare i costi di produzione con strategie di prezzo competitive in un’industria tessile attenta ai margini. La dipendenza dalle importazioni per le materie prime aumenta il rischio per le economie emergenti. Le interruzioni durante le crisi globali, le congestioni portuali o i fallimenti logistici amplificano i tempi di consegna, influenzando i produttori di abbigliamento e i rivenditori a valle che operano con cicli di prodotto rapidi. Il disallineamento delle scorte e il rischio di sovrapproduzione aumentano a causa della volatilità della domanda nei mercati guidati dalla moda. Per mitigare queste sfide, i produttori perseguono sempre più l’integrazione verticale, strategie di approvvigionamento flessibili, generazione di materie prime basata sul riciclo e visibilità digitale della catena di fornitura per migliorare la resilienza e l’efficienza dei costi.

Analisi Regionale

Asia Pacifico

L’Asia Pacifico detiene la quota dominante del mercato delle fibre di poliestere, rappresentando oltre il 65% del consumo globale, trainata da forti basi manifatturiere tessili in Cina, India, Vietnam e Indonesia. La regione beneficia di manodopera a basso costo, capacità di tessitura e filatura su larga scala e disponibilità di materie prime PTA e MEG. La Cina rimane il maggiore produttore e consumatore, supportata da catene di approvvigionamento integrate verticalmente e dalla crescente domanda di abbigliamento, tessuti per la casa e fibre di grado industriale. L’espansione sostenuta dal governo nei tessuti tecnici, nelle infrastrutture e nella produzione di abbigliamento orientata all’esportazione rafforza ulteriormente la leadership dell’Asia Pacifico. L’aumento dell’adozione di poliestere riciclato eleva anche la posizione di sostenibilità della regione.

Europa

L’Europa rappresenta circa il 12% del mercato delle fibre di poliestere, trainata dalla domanda avanzata di tessuti tecnici in applicazioni automobilistiche, geotessili, di filtrazione e industriali. La regione enfatizza la sostenibilità, spingendo i produttori a dare priorità a soluzioni di poliestere riciclato e a base biologica in linea con gli obiettivi di riciclaggio dell’UE e i quadri di conformità al carbonio. Germania, Italia e Francia guidano il consumo grazie a robuste industrie automobilistiche e di abbigliamento performante. La dipendenza dalle importazioni rimane notevole; tuttavia, gli investimenti nel riciclaggio tessile a ciclo chiuso e nel design circolare aiutano a ridurre la dipendenza dalle materie prime vergini. I filamenti di qualità premium e le fibre performanti trovano una domanda costante da parte di marchi di abbigliamento sportivo e tessuti speciali che cercano durata, controllo dell’umidità e cicli di vita del prodotto estesi.

Nord America

Il Nord America rappresenta quasi il 10% del mercato delle fibre di poliestere, supportato da una forte domanda di tessuti automobilistici, non tessuti igienici e arredamenti per la casa. Gli Stati Uniti guidano la maggior parte del consumo, in particolare nella produzione di tappeti, compositi in fibre industriali e geotessili tecnici utilizzati nel rinforzo stradale e nella stabilizzazione del suolo. La regione sperimenta una rapida crescita delle iniziative di poliestere riciclato, accelerata dagli impegni dei marchi verso abbigliamento e imballaggi sostenibili. Sebbene la produzione sia meno concentrata rispetto all’Asia, l’adozione di tecnologie di riciclaggio chimico espande la capacità strategica domestica. L’aumento delle strategie di reshoring e dei requisiti di tracciabilità dei materiali rafforza le opportunità di investimento regionale in applicazioni di poliestere a valore aggiunto.

America Latina

L’America Latina detiene circa il 7% della quota di mercato, con Brasile e Messico che guidano il consumo di fibre nei segmenti dell’abbigliamento, dell’abbigliamento da lavoro e dell’arredamento per la casa. La crescente penetrazione della moda al dettaglio, l’espansione delle popolazioni urbane e la crescente partecipazione dei produttori tessili domestici contribuiscono a una domanda costante di poliestere. La dipendenza dalle importazioni di materie prime e fibre persiste; tuttavia, i produttori regionali stanno gradualmente investendo in infrastrutture di riciclaggio per fornire rPET per abbigliamento e imballaggi di marca. Il settore automobilistico in Messico e Brasile crea opportunità per componenti interni e non tessuti a base di poliestere. La volatilità della valuta, le fluttuazioni commerciali e i costi energetici rimangono ostacoli strutturali, ma la crescente competitività manifatturiera posiziona la regione per un’espansione moderata a lungo termine.

Medio Oriente & Africa

La regione del Medio Oriente e Africa cattura circa il 6% del mercato delle fibre di poliestere, supportata dalla presenza di fornitori di materie prime petrolchimiche e dall’espansione dei cluster di lavorazione tessile, in particolare in Turchia, Egitto e negli Emirati Arabi Uniti. La domanda è guidata dall’aumento del consumo di abbigliamento, dai progetti infrastrutturali che richiedono geotessili e dallo sviluppo della produzione locale di indumenti per l’esportazione. La Turchia funge da hub regionale per il filamento di poliestere, fornendo i mercati europei e nordafricani. Sebbene il potenziale di crescita sia significativo, le sfide logistiche, l’industrializzazione disomogenea e gli ecosistemi di riciclaggio limitati limitano un’adozione più ampia. Gli investimenti in parchi industriali e partnership manifatturiere legate al commercio migliorano le prospettive del mercato regionale.

Segmentazioni di Mercato:

Per Forma

Per Grado

- PET (Polietilene Tereftalato)

- PCDT (Poli-1,4-Cicloesilene Dimetilene Tereftalato)

Per Tipo di Prodotto

- Filato di Filamento

- Fibra Discontinua

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato delle fibre di poliestere è caratterizzato da un panorama altamente competitivo, guidato dalla presenza di produttori chimici integrati verticalmente, produttori tessili globali e fornitori regionali di fibre speciali. Le principali aziende si concentrano sull’espansione della capacità, sull’approvvigionamento di materie prime a costi ottimizzati e sullo sviluppo di prodotti in poliestere ad alte prestazioni e riciclati per rafforzare la differenziazione del portafoglio. La collaborazione con marchi di abbigliamento, OEM automobilistici e produttori di tessuti tecnici accelera l’adozione di rPET e fibre a valore aggiunto. Il vantaggio competitivo deriva sempre più dalle capacità dell’economia circolare, inclusi il riciclaggio chimico, l’approvvigionamento di rifiuti tessili e gli accordi di produzione a ciclo chiuso. Gli operatori di mercato investono anche in tecnologie avanzate di filatura, gestione digitale del colore e soluzioni di rivestimento funzionale per supportare applicazioni di qualità premium. Tuttavia, le pressioni sui prezzi, i costi fluttuanti delle materie prime e le normative sulla sostenibilità in evoluzione intensificano la competizione nei mercati globali. Man mano che la domanda evolve verso fibre di poliestere durevoli, tracciabili ed eco-efficienti, l’innovazione, l’integrazione della catena di fornitura e i quadri di produzione orientati alla sostenibilità definiscono le priorità strategiche che modellano lo slancio competitivo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Sinopec Yizheng Chemical Fibre Limited Liability Company (Cina)

- Far Eastern New Century Corporation (Taiwan)

- Reliance Industries Limited (India)

- Tongkun Holding Group (Cina)

- Alpek Polyester (Messico)

- Toray Industries, Inc. (Giappone)

- Indorama Ventures Public Company Limited (Thailandia)

- Zhejiang Hengyi Group Co., Ltd (Cina)

- ADVANSA (Turchia)

- Sanfame Group (Cina)

Sviluppi Recenti

- Nel marzo 2025 – ADVAtex di ADVANSA è una fibra di poliestere riciclata al 100% realizzata da scarti tessili pre-consumo. Riduce la dipendenza dai materiali vergini mantenendo la qualità. Il processo trasforma i rifiuti tessili in fibre durevoli per mobili e materassi, affrontando le sfide globali dei rifiuti tessili. Certificato da GRS e Oeko-Tex.

- Nel settembre 2024, Indorama si è unita a un consorzio di sette aziende (in cinque paesi) per stabilire quella che il comunicato stampa ha definito la “prima catena di approvvigionamento al mondo per una fibra di poliestere più sostenibile”, utilizzando materie prime derivate da CO₂, materie prime rinnovabili e bio-based invece di quelle puramente fossili.

- Nel giugno 2024, Toray ha lanciato i nuovi panni per la pulizia “Toraysee™” realizzati con fibra di poliestere che rimuovono delicatamente impronte digitali e sebo senza graffiare le superfici. Questo indica una continua integrazione fibra-prodotto e l’uso della fibra di poliestere per applicazioni speciali oltre i tessuti.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Forma, Grado, Tipo di prodotto e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di fibra di poliestere continuerà a crescere, supportata dalla crescita nell’abbigliamento, nell’arredamento per la casa e nelle applicazioni tessili tecniche.

- Il poliestere riciclato si espanderà man mano che marchi e produttori adotteranno obiettivi di produzione circolare e sostenibilità.

- Le tecnologie di riciclaggio chimico avanzeranno, consentendo una produzione di fibra di poliestere di qualità superiore e a ciclo chiuso.

- Le alternative di poliestere bio-based guadagneranno terreno mentre le aziende lavorano per ridurre la dipendenza dalle materie prime fossili.

- Le fibre ad alta tenacità e di grado prestazionale vedranno una maggiore adozione nelle applicazioni automobilistiche, aerospaziali e industriali.

- La produzione digitale e la filatura automatizzata miglioreranno l’efficienza operativa e ridurranno gli sprechi.

- I tessuti intelligenti e funzionali apriranno nuove opportunità nella sanità e nell’elettronica indossabile.

- L’espansione della capacità in Asia rafforzerà il dominio della catena di approvvigionamento e la leadership nei costi.

- Le pressioni normative sui microplastiche e sulla gestione dei rifiuti guideranno l’innovazione nella modifica delle fibre.

- La concorrenza di mercato favorirà sempre più i produttori integrati verticalmente focalizzati sulla sostenibilità e sulle soluzioni di fibre speciali.