Panoramica del Mercato

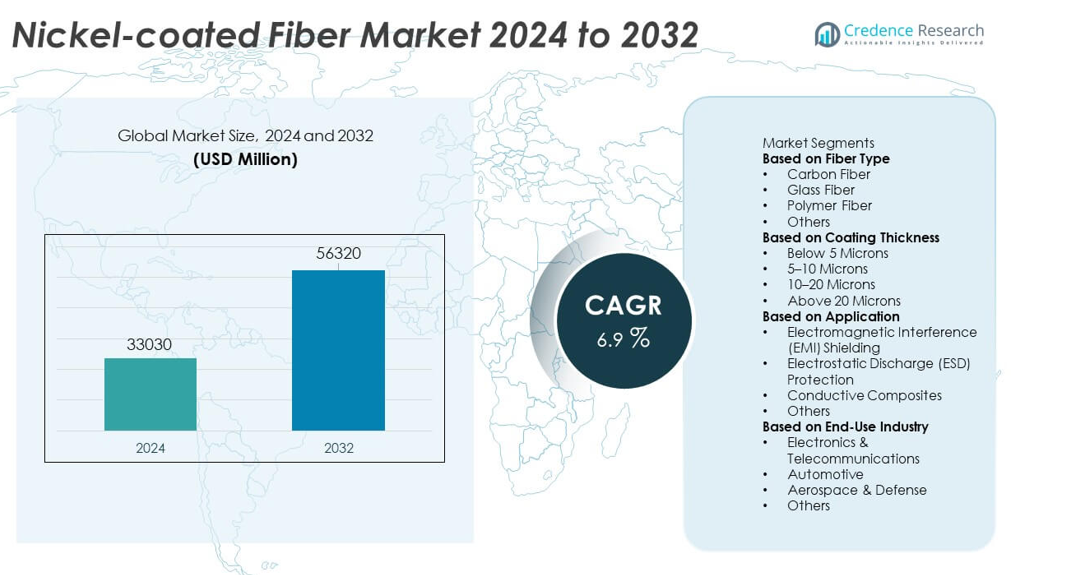

Il mercato delle Fibre Rivestite in Nichel è stato valutato a 33.030 milioni di USD nel 2024 e si prevede che raggiungerà i 56.320 milioni di USD entro il 2032, registrando un CAGR del 6,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Fibre Rivestite in Nichel 2024 |

33.030 milioni di USD |

| Mercato delle Fibre Rivestite in Nichel, CAGR |

6,9% |

| Dimensione del Mercato delle Fibre Rivestite in Nichel 2032 |

56.320 milioni di USD |

I principali attori nel mercato delle Fibre Rivestite in Nichel—3M Company, TOHO Tenax Co., Ltd., Mitsui Mining & Smelting Co., Ltd., Conductive Composites Inc., Nippon Carbon Co., Ltd., Specialty Materials, Inc., Hollingsworth & Vose Company, Bekaert, Jiangsu Tianniao High Technology Co., Ltd., e Qingdao Advanced Carbon Materials Co., Ltd.—guidano la crescita attraverso tecnologie di rivestimento avanzate, materiali ad alta conducibilità e applicazioni in espansione nella schermatura EMI, nei compositi conduttivi e nei sistemi aerospaziali. Queste aziende rafforzano i loro portafogli con metodi di placcatura di precisione e soluzioni in fibre ad alte prestazioni per elettronica, componenti EV e telecomunicazioni. L’Asia Pacifico guida il mercato con una quota del 32%, sostenuta dalla produzione elettronica su larga scala e da una forte espansione industriale. Il Nord America segue con il 34%, guidato dall’adozione aerospaziale e della difesa, mentre l’Europa detiene il 27%, sostenuta dalla produzione automobilistica ed elettronica avanzata.

Approfondimenti di Mercato

- Il mercato delle Fibre Rivestite in Nichel ha raggiunto i 33.030 milioni di USD nel 2024 e si prevede che raggiungerà i 56.320 milioni di USD entro il 2032 con un CAGR del 6,9%, riflettendo la crescente domanda globale.

- La crescita del mercato si rafforza con l’espansione delle applicazioni di schermatura EMI e protezione ESD, con le Fibre di Carbonio che detengono una quota del 47% del segmento grazie alla loro alta conducibilità e prestazioni strutturali.

- I trend chiave includono l’uso crescente di fibre rivestite in nichel nei componenti EV, nei compositi conduttivi, nelle apparecchiature di telecomunicazione e nell’elettronica di nuova generazione guidata dall’espansione del 5G e dell’IoT.

- La competizione si intensifica poiché i principali attori come 3M, TOHO Tenax, Mitsui Mining & Smelting, Bekaert e Conductive Composites investono in tecnologie di rivestimento avanzate, materiali resistenti alla corrosione e soluzioni in fibre ad alta conducibilità personalizzate.

- La performance regionale è guidata dal Nord America al 34%, dall’Asia Pacifico al 32% e dall’Europa al 27%, sostenuta da forti attività di produzione aerospaziale, elettronica, automobilistica e industriale in questi mercati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Fibra

La fibra di carbonio guida questo segmento con una quota di mercato del 47%, trainata dalla sua alta conducibilità, resistenza e compatibilità con materiali compositi avanzati. È ampiamente utilizzata nella schermatura EMI, nelle strutture aerospaziali e nell’elettronica ad alte prestazioni grazie alle sue superiori proprietà elettriche e meccaniche. La fibra di vetro segue con una forte adozione in applicazioni sensibili ai costi che richiedono conducibilità moderata e rinforzo leggero. La fibra polimerica supporta componenti elettronici flessibili e sistemi indossabili, mentre altre fibre speciali servono applicazioni di nicchia. Il segmento cresce poiché le industrie richiedono maggiore conducibilità, durata e stabilità termica nei sistemi elettronici e strutturali di nuova generazione.

- Ad esempio, Teijin Limited ha sviluppato un grado di fibra di carbonio ad alto modulo utilizzato nei pannelli di schermatura EMI aerospaziali con una resistenza alla trazione di 7.000 MPa e un modulo di 350 GPa.

Per Spessore del Rivestimento

La categoria 5–10 Micron domina con una quota di mercato del 42%, offrendo un equilibrio ottimale tra conducibilità, peso e costo del materiale. Questo spessore è ampiamente adottato nella schermatura EMI, nelle plastiche conduttive e nel rinforzo composito dove è richiesta una prestazione elettrica stabile. I rivestimenti inferiori a 5 Micron supportano strutture leggere e componenti flessibili, mentre i rivestimenti da 10–20 Micron servono applicazioni ad alta resistenza e alta conducibilità nei sistemi aerospaziali e automobilistici. I rivestimenti superiori a 20 Micron forniscono una durata superiore e resistenza alla corrosione. La crescita si rafforza man mano che i produttori ottimizzano lo spessore del rivestimento per efficienza, output elettrico e prestazioni a lungo termine.

- Ad esempio, Bekaert produce filo rivestito in nichel (noto come Bekanickel®) con uno spessore del rivestimento che varia da 0,5 a 45 micron per applicazioni come elettrodomestici e conduttori di lampade.

Per Applicazione

La schermatura da interferenze elettromagnetiche (EMI) detiene la quota di mercato più grande del 44%, trainata dalla crescente domanda dei settori dell’elettronica, delle telecomunicazioni e automobilistico che richiedono una protezione robusta contro le interruzioni del segnale. Le fibre rivestite in nichel migliorano l’efficacia della schermatura in alloggiamenti, cavi, strati di protezione dei circuiti e apparecchiature di comunicazione avanzate. La protezione dalle scariche elettrostatiche (ESD) vede una forte crescita nella gestione dei semiconduttori, nelle camere bianche e nell’imballaggio elettronico. I compositi conduttivi guadagnano trazione nei componenti aerospaziali, di difesa e dei veicoli elettrici che richiedono materiali leggeri e ad alte prestazioni. Altre applicazioni includono elementi riscaldanti e sensori. L’espansione del mercato è alimentata dalla miniaturizzazione, dalla crescita del 5G e dall’aumento del contenuto elettronico in tutti i settori.

Principali Fattori di Crescita

Crescente Domanda di Protezione EMI ed ESD

L’aumento del contenuto elettronico nei settori automobilistico, aerospaziale, delle telecomunicazioni e dell’elettronica di consumo guida una forte domanda di materiali che offrono una protezione superiore EMI ed ESD. La fibra rivestita in nichel fornisce alta conducibilità, durata e prestazioni di schermatura affidabili, rendendola essenziale per la protezione dei circuiti sensibili. Il passaggio verso sistemi di comunicazione avanzati, infrastrutture 5G e dispositivi ad alta frequenza rafforza ulteriormente l’adozione. Le industrie si affidano a queste fibre per migliorare la sicurezza delle apparecchiature, ridurre le interferenze del segnale e soddisfare rigorosi standard normativi, posizionando la protezione EMI ed ESD come un fattore chiave di crescita del mercato.

- Ad esempio, Conductive Composites ha sviluppato fibre rivestite in nichel utilizzate in guarnizioni schermanti EMI, che offrono alta resistenza e conducibilità elettrica per applicazioni avanzate di materiali compositi.

Espansione dei Compositi ad Alte Prestazioni

I compositi ad alte prestazioni utilizzati nelle strutture aerospaziali, nei veicoli elettrici e nei macchinari industriali richiedono materiali di rinforzo forti, conduttivi e leggeri. La fibra rivestita in nichel migliora la resistenza meccanica, la stabilità termica e la conducibilità nelle formulazioni composite, consentendo prestazioni superiori in ambienti impegnativi. L’uso crescente dei compositi in fibra di carbonio nelle applicazioni strutturali accelera la domanda di varianti rivestite in nichel. Mentre le industrie si concentrano sulla riduzione del peso, l’efficienza energetica e il miglioramento delle prestazioni dei materiali, la fibra rivestita in nichel diventa un additivo critico che supporta le tecnologie composite di nuova generazione.

- Ad esempio, Sumitomo Metal Mining Co., Ltd. è una grande azienda giapponese di metalli con esperienza nella produzione di nichel ed è leader nello sviluppo della tecnologia HPAL (High Pressure Acid Leach) per l’estrazione del nichel da minerali a bassa qualità, oltre a processi di riciclaggio per batterie usate.

Progressi nell’Elettronica e nei Dispositivi Intelligenti

La rapida espansione dei dispositivi intelligenti, dei sistemi IoT e dell’elettronica miniaturizzata alimenta la domanda di materiali conduttivi che supportano prestazioni elettriche stabili. Le fibre rivestite in nichel consentono una trasmissione del segnale affidabile, la messa a terra e la protezione dei circuiti in assemblaggi elettronici compatti. La loro flessibilità e compatibilità con plastiche e rivestimenti conduttivi ampliano le possibilità di design per i dispositivi moderni. La crescita accelera mentre i produttori cercano materiali che garantiscano durata, gestione termica e conducibilità costante nell’elettronica ad alta densità, rafforzando il loro ruolo nei componenti elettronici di nuova generazione.

Tendenze Chiave & Opportunità

Adozione Crescente nei Veicoli Elettrici e nello Stoccaggio di Energia

I veicoli elettrici e i sistemi di stoccaggio dell’energia richiedono materiali ad alta conducibilità per componenti delle batterie, gestione termica, schermatura elettromagnetica e parti strutturali leggere. La fibra rivestita in nichel supporta il trasferimento di corrente affidabile e migliora la sicurezza in ambienti ad alta tensione. Il passaggio alla produzione di veicoli elettrici e alle tecnologie avanzate delle batterie crea forti opportunità per la sua integrazione. Mentre i produttori di automobili investono in componenti più sicuri, leggeri ed efficienti, la domanda di fibra rivestita in nichel nei moduli EV, nei sistemi di ricarica e negli alloggiamenti dei sensori continua a crescere.

- Ad esempio, Bekaert ha sviluppato una fibra in acciaio inossidabile conduttiva (Bekinox®) utilizzata nei pannelli di schermatura delle batterie EV che offre alta conducibilità ed eccellente resistenza al calore, con valori di resistenza elettrica nei tessuti tipicamente misurati a < 1 Ohm/quadrato.

Sviluppo di Tecnologie di Rivestimento Avanzate

I produttori investono in processi di rivestimento in nichel migliorati per aumentare l’adesione, l’uniformità, la resistenza alla corrosione e la conducibilità. Innovazioni come la galvanoplastica di precisione e le tecniche di rivestimento su scala nanometrica migliorano le prestazioni dei materiali nei settori aerospaziale, della difesa e dell’elettronica. Questi progressi aprono opportunità per gradi di fibre personalizzati che soddisfano requisiti elettrici, meccanici e termici specifici. Mentre le industrie richiedono maggiore durata ed efficienza migliorata, le tecnologie di rivestimento avanzate supportano una più ampia adozione della fibra rivestita in nichel in applicazioni di alto valore.

- Ad esempio, i sistemi controllati di nichel chimico possono produrre uno spessore uniforme del film con una tolleranza tipica di ±2 µm (micrometri) per specifici intervalli di spessore, come 5-20 µm, o tolleranze strette fino a ±0.0001 pollici (circa ±2.5 µm), indipendentemente dalla geometria del pezzo.

Principali Sfide

Alti Costi di Produzione e Produzione Complessa

La produzione di fibra rivestita di nichel richiede processi di rivestimento precisi, materiali di alta purezza e ambienti di produzione controllati, portando a costi di produzione elevati. Procedure di rivestimento complesse aumentano le spese operative e limitano la scalabilità. Questa sfida di costo influisce sull’adozione in settori sensibili al prezzo, spingendo i produttori a bilanciare i benefici delle prestazioni con la fattibilità economica. Le aziende devono investire nell’ottimizzazione dei processi e nell’efficienza dei materiali per ridurre i costi di produzione mantenendo la qualità.

Preoccupazioni Ambientali e di Sostenibilità

L’estrazione del nichel e i processi di elettrodeposizione sollevano preoccupazioni ambientali a causa del consumo energetico, della gestione dei prodotti chimici e della generazione di rifiuti. Regolamenti ambientali rigorosi influenzano le pratiche di produzione e aumentano i costi di conformità per i produttori. Le industrie cercano anche alternative sostenibili, esercitando pressione sui fornitori per migliorare i metodi di riciclaggio e adottare tecnologie di produzione ecocompatibili. La necessità di ridurre l’impatto ambientale mantenendo standard di prestazioni elevati rappresenta una sfida significativa per il mercato delle fibre rivestite di nichel.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato del 34% nel mercato delle Fibre Rivestite di Nichel, guidato da una forte domanda nei settori aerospaziale, della difesa, dell’elettronica automobilistica e della produzione avanzata. La regione beneficia di ampi investimenti in R&S, alta adozione di materiali di schermatura EMI e rapida integrazione di compositi conduttivi in aeromobili di nuova generazione e veicoli elettrici. Gli Stati Uniti guidano il consumo grazie alla crescita nei sistemi di comunicazione ad alta frequenza e alla crescente produzione di semiconduttori. L’aumento dell’attenzione verso materiali leggeri e soluzioni di rinforzo ad alte prestazioni stimola ulteriormente la domanda. I continui progressi tecnologici e gli standard di prestazione rigorosi rafforzano la posizione della regione nel mercato globale.

Europa

L’Europa rappresenta una quota di mercato del 27%, supportata da una robusta ingegneria aerospaziale, produzione automobilistica e produzione elettronica. Paesi come la Germania, la Francia e il Regno Unito guidano l’adozione della fibra rivestita di nichel per la protezione EMI, il rinforzo dei compositi e le applicazioni di materiali conduttivi. Requisiti normativi rigorosi per la compatibilità elettromagnetica e la sicurezza migliorano la crescita del mercato. La forte presenza della regione nelle energie rinnovabili, nella mobilità elettrica e nell’automazione industriale rafforza la domanda di materiali di rinforzo ad alta conduttività. I produttori si concentrano su metodi di produzione sostenibili e tecnologie di rivestimento avanzate, migliorando ulteriormente l’adozione in vari settori ad alta precisione.

Asia Pacifico

L’Asia Pacifico guida la crescita guidata dalle applicazioni con una quota di mercato del 32%, supportata dalla produzione elettronica su larga scala, dalla forte espansione delle telecomunicazioni e dalla crescente produzione di veicoli elettrici. Cina, Giappone, Corea del Sud e India guidano la domanda di fibre schermanti EMI utilizzate in smartphone, apparecchiature 5G e componenti semiconduttori. La regione beneficia di capacità produttive convenienti, rapida industrializzazione e forti investimenti in compositi ad alte prestazioni. Le crescenti attività aerospaziali, l’espansione delle catene di fornitura automobilistiche e l’aumento dell’attenzione verso materiali conduttivi leggeri rafforzano ulteriormente la crescita del mercato. L’Asia Pacifico rimane un hub chiave sia per il consumo che per la produzione di fibre rivestite di nichel.

America Latina

L’America Latina detiene una quota di mercato del 4%, guidata dall’aumento dell’adozione di materiali conduttivi nell’automotive, nell’assemblaggio di elettronica e nella produzione di attrezzature industriali. Brasile e Messico guidano la domanda regionale grazie all’espansione degli impianti di produzione e agli investimenti crescenti nelle infrastrutture elettriche e di comunicazione. Le applicazioni di schermatura EMI e il rinforzo composito guadagnano terreno man mano che le industrie si modernizzano e integrano tecnologie avanzate. Sebbene le fluttuazioni economiche limitino una rapida espansione, lo sviluppo continuo nell’automazione industriale, nell’elettronica di consumo e nei sistemi di trasporto supporta una domanda costante in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa cattura una quota di mercato del 3%, supportata dall’aumento dell’adozione di materiali ad alte prestazioni nei settori dell’energia, delle telecomunicazioni e dell’industria. I paesi del GCC guidano la domanda attraverso investimenti in programmi aerospaziali, tecnologie di difesa e progetti infrastrutturali su larga scala. La fibra rivestita in nichel vede un uso crescente nella schermatura EMI, nella protezione dei sensori e nei componenti conduttivi nelle basi manifatturiere in via di sviluppo. L’Africa mostra una crescente domanda nelle telecomunicazioni e negli aggiornamenti delle attrezzature industriali. Sebbene le limitazioni infrastrutturali e una più lenta industrializzazione pongano sfide, gli investimenti sostenuti nella tecnologia e nella modernizzazione continuano a supportare la crescita del mercato a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Fibra

- Fibra di Carbonio

- Fibra di Vetro

- Fibra Polimerica

- Altri

Per Spessore del Rivestimento

- Inferiore a 5 Micron

- 5–10 Micron

- 10–20 Micron

- Superiore a 20 Micron

Per Applicazione

- Schermatura da Interferenze Elettromagnetiche (EMI)

- Protezione da Scariche Elettrostatiche (ESD)

- Compositi Conduttivi

- Altri

Per Industria di Utilizzo Finale

- Elettronica & Telecomunicazioni

- Automotive

- Aerospaziale & Difesa

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva o analisi presenta i principali attori come 3M Company, TOHO Tenax Co., Ltd., Mitsui Mining & Smelting Co., Ltd., Conductive Composites Inc., Nippon Carbon Co., Ltd., Specialty Materials, Inc., Hollingsworth & Vose Company, Bekaert, Jiangsu Tianniao High Technology Co., Ltd., e Qingdao Advanced Carbon Materials Co., Ltd. Queste aziende competono avanzando le tecnologie di rivestimento, migliorando la conduttività e migliorando la durata delle fibre per applicazioni ad alte prestazioni. I produttori investono in galvanoplastica di precisione, metodi di nano-rivestimento e processi di adesione più forti per fornire fibre adatte alla schermatura EMI, ai compositi conduttivi e ai componenti di grado aerospaziale. Le partnership strategiche con OEM dell’elettronica e della difesa rafforzano la portata del mercato, mentre le espansioni della capacità produttiva aiutano a soddisfare la crescente domanda globale. Molti attori si concentrano su materiali leggeri e ad alta resistenza per supportare veicoli elettrici, telecomunicazioni ed elettronica di nuova generazione. Sostenibilità, ottimizzazione dei costi e prestazioni elettriche superiori restano fattori chiave che modellano il posizionamento competitivo nel mercato delle Fibre Rivestite in Nichel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- 3M Company

- TOHO Tenax Co., Ltd.

- Mitsui Mining & Smelting Co., Ltd.

- Conductive Composites Inc.

- Nippon Carbon Co., Ltd.

- Specialty Materials, Inc.

- Hollingsworth & Vose Company

- Bekaert

- Jiangsu Tianniao High Technology Co., Ltd.

- Qingdao Advanced Carbon Materials Co., Ltd.

Sviluppi Recenti

- A settembre 2025, Specialty Materials, Inc. ha presentato il suo portafoglio Hy-Bor® di prepreg in fibra di boro-carbonio unidirezionale e gli ultimi sviluppi al CAMX 2025 di Orlando, collaborando con Toray Advanced Composites per compositi avanzati.

- Ad agosto 2023, la 3M Company ha partecipato a un webinar promuovendo le sue soluzioni complete di schermatura e messa a terra EMI/RFI, che enfatizzano nastri in tessuto conduttivo e foglio per elettronica ad alta frequenza. L’azienda utilizza vari riempitivi conduttivi, inclusi particelle di grafite rivestite di nichel, nei suoi progetti avanzati di schermatura.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Fibra, Spessore del Rivestimento, Applicazione, Industria di Utilizzo Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di fibre rivestite di nichel aumenterà man mano che le industrie adotteranno soluzioni avanzate di protezione EMI ed ESD.

- I compositi ad alte prestazioni nell’industria aerospaziale e nella produzione di veicoli elettrici guideranno una più ampia integrazione dei materiali.

- Le tecnologie di rivestimento di precisione miglioreranno la conduttività, la durabilità e la stabilità a lungo termine.

- L’espansione del 5G e l’elettronica di nuova generazione aumenteranno l’uso nella schermatura e protezione dei circuiti.

- I sistemi di batterie per veicoli elettrici adotteranno fibre conduttive per una maggiore sicurezza e prestazioni termiche.

- I materiali conduttivi leggeri guadagneranno preferenza rispetto ai componenti di schermatura tradizionali a base di metallo.

- La crescita nei programmi di difesa e aerospaziale espanderà l’adozione di fibre conduttive ad alta resistenza.

- I produttori si concentreranno su processi di rivestimento sostenibili per soddisfare le normative ambientali.

- Le fibre personalizzate per ambienti estremi vedranno una domanda crescente in vari settori.

- L’Asia Pacifico e il Nord America rafforzeranno le loro posizioni come hub leader per la produzione e l’espansione delle applicazioni.