Panoramica del Mercato:

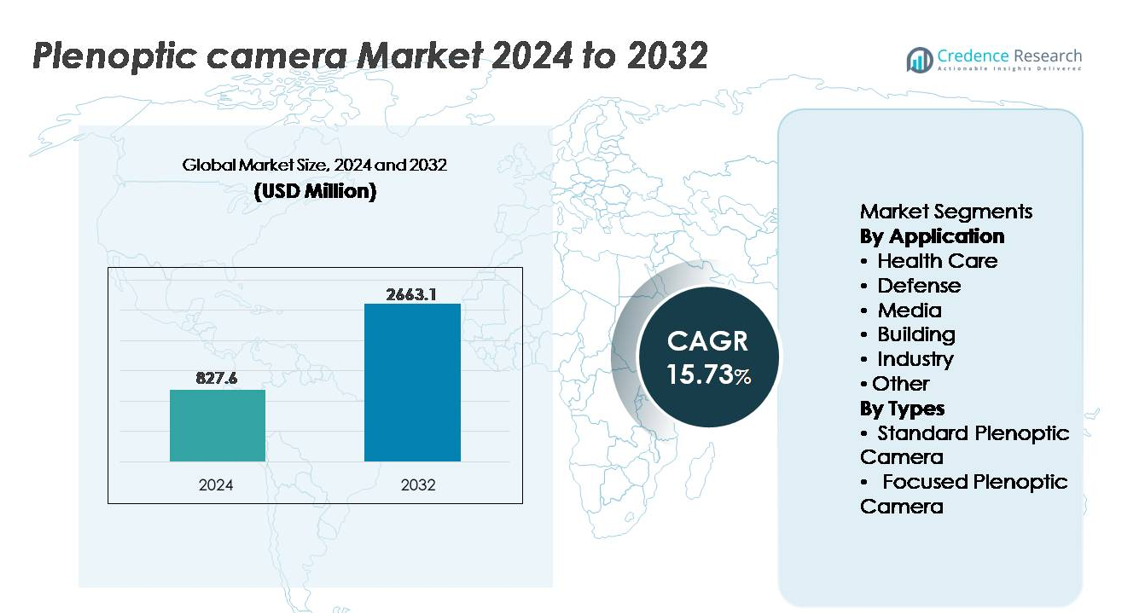

Il mercato globale delle fotocamere plenottiche è stato valutato a 827,6 milioni di USD nel 2024 e si prevede che raggiungerà 2.663,1 milioni di USD entro il 2032, espandendosi a un CAGR del 15,73% durante il periodo di previsione (2025-2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Fotocamere Plenottiche 2024 |

827,6 milioni di USD |

| Mercato delle Fotocamere Plenottiche, CAGR |

15,73% |

| Dimensione del Mercato delle Fotocamere Plenottiche 2032 |

2.663,1 milioni di USD |

Il mercato delle fotocamere plenottiche vede una forte partecipazione da parte di innovatori tecnologici come Light Field Lab, Leia, Raytrix, OTOY, Lytro, Lumii, Japan Display Inc. (JDI), FoVI 3D, Avegant e Holografika, ciascuno concentrato su avanzamenti nell’imaging computazionale, visualizzazione immersiva e soluzioni di display a campo di luce. Queste aziende competono attraverso l’innovazione dei sensori, l’elaborazione della profondità supportata dall’IA e le capacità di produzione di contenuti volumetrici per affrontare le opportunità nei media, nella simulazione, nell’imaging sanitario e nei sistemi autonomi. Il Nord America guida il mercato globale delle fotocamere plenottiche con una quota approssimativa del 34%, trainato dalla presenza di aziende pionieristiche nella tecnologia dell’imaging e da significativi investimenti in AR/VR, difesa e creazione di contenuti digitali.

Approfondimenti di Mercato:

- Il mercato globale delle fotocamere plenottiche è stato valutato a 827,6 milioni di USD nel 2024 e si prevede che raggiungerà 2.663,1 milioni di USD entro il 2032, registrando un CAGR del 15,73% durante il periodo di previsione.

- L’aumento della domanda di creazione di contenuti immersivi, video volumetrici e esperienze AR/VR guida la crescita del mercato, in particolare all’interno delle piattaforme media e di simulazione che richiedono rifocalizzazione dinamica e immagini ricche di profondità.

- I trend chiave includono l’imaging computazionale guidato dall’IA, l’integrazione della cattura a campo di luce nella navigazione autonoma e l’espansione delle applicazioni nell’imaging medico e nell’ispezione industriale di precisione.

- Il panorama competitivo presenta aziende come Light Field Lab, Leia, Raytrix e OTOY, focalizzate sul miglioramento della risoluzione, sugli ecosistemi software e sulle innovazioni nei display volumetrici, intensificando la differenziazione guidata dalla tecnologia.

- Il Nord America detiene circa il 34% della quota di mercato, seguito dall’Europa al 28% e dall’Asia Pacifico al 27%, mentre il segmento Media rimane il più grande segmento applicativo, supportato dall’adozione nella produzione cinematografica, nella produzione virtuale e nell’ingegneria dei contenuti digitali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Applicazione:

Il segmento Media detiene la quota dominante nel mercato delle fotocamere plenottiche, guidato dalla crescente domanda di imaging computazionale, cinematografia immersiva ed effetti visivi a campo luminoso che consentono di rifocalizzare dopo la cattura e generare contenuti multi-angolo. Gli studi di produzione adottano sempre più la tecnologia plenottica per ridurre i tempi di post-produzione e creare video volumetrici per piattaforme AR/VR. Nel settore sanitario, l’adozione sta accelerando per procedure minimamente invasive e imaging guidato dalla profondità, mentre le agenzie di difesa sfruttano le fotocamere a campo luminoso per un miglior riconoscimento dei bersagli. Le applicazioni edilizie e industriali beneficiano della mappatura strutturale 3D, della manutenzione predittiva e dell’integrazione della visione artificiale, supportate dall’espansione dell’ecosistema digital-twin.

- Ad esempio, i pannelli Lightfield Display di Leia Inc. per la visualizzazione industriale, come il display automobilistico da 12,3 pollici sviluppato con Continental, incorporano reticoli di diffrazione basati su nanotecnologia, consentendo la visualizzazione 3D in tempo reale per applicazioni come la navigazione e le interfacce di sicurezza del conducente nei cockpit dei veicoli.

Per Tipi:

Il segmento delle Fotocamere Plenottiche Standard attualmente guida la quota di mercato grazie al suo ampio utilizzo nella cinematografia, nell’imaging scientifico e nella fotografia, offrendo cattura della profondità a costi contenuti e capacità di rifocalizzazione computazionale. Questi sistemi rimangono la scelta preferita per implementazioni commerciali, ambienti di formazione e studi di contenuti visivi. Tuttavia, le Fotocamere Plenottiche Focalizzate stanno guadagnando slancio, in particolare nelle misurazioni di precisione, nella robotica e nell’imaging medico, poiché forniscono una risoluzione spaziale più elevata e una precisione di profondità superiore. Il loro ruolo si sta espandendo poiché le piattaforme di navigazione autonoma, robotica chirurgica e ispezione industriale richiedono sempre più l’elaborazione in tempo reale dei dati a campo luminoso.

- Ad esempio, la fotocamera plenottica standard R12 di Raytrix utilizza un sensore da 12 megapixel combinato con un array di micro-lenti composto da oltre 40.000 lenti, consentendo la ricostruzione della profondità a partire da una distanza di soli 5 millimetri per l’imaging di oggetti di laboratorio e scientifici.

Principali Driver di Crescita:

Crescente Domanda di Imaging Immersivo e Digitalizzazione dei Contenuti

Il rapido passaggio verso formati di contenuti immersivi, inclusi realtà aumentata (AR), realtà virtuale (VR) e realtà mista (MR), è un importante motore dell’adozione delle fotocamere plenottiche. La capacità di catturare profondità volumetrica, rifocalizzare le immagini post-cattura e generare risorse visive multi-prospettiche rende le fotocamere plenottiche parte integrante delle pipeline di contenuti di nuova generazione. Le case di produzione, gli ambienti di gioco, le piattaforme di simulazione e i fornitori di tecnologia di trasmissione dal vivo sfruttano sempre più questi sistemi per semplificare l’integrazione CGI ed eliminare costosi setup multi-camera. Inoltre, il crescente appetito dei consumatori per i media interattivi 3D, le esposizioni digitali, i tour virtuali guidati dalla fotogrammetria e il marketing esperienziale continua ad espandere la domanda. Poiché le industrie danno priorità alle strategie di coinvolgimento digitale, l’imaging plenottico sta evolvendo da innovazione sperimentale a necessità commerciale, accelerando l’implementazione negli ecosistemi di intrattenimento, pubblicità ed educazione.

- Ad esempio, il motore OctaneRender di OTOY sfrutta l’accelerazione GPU e supporta diversi algoritmi di rendering (noti come kernel, tra cui Path Tracing e Direct Lighting). Consente il rendering in tempo reale di campi di luce e volumetrico per VR cinematografico e media olografici, spesso utilizzando configurazioni di rendering su larga scala in rete o cloud (incluse configurazioni con dozzine di GPU, come cluster da 64 GPU) senza la necessità di tradizionali impianti multi-array di telecamere.

Progressi nella Fotografia Computazionale e nell’Elaborazione Basata su AI

Miglioramenti continui negli algoritmi computazionali, nell’accelerazione GPU, nel rendering neurale e nella ricostruzione delle immagini basata su apprendimento automatico migliorano significativamente le capacità delle fotocamere plenottiche. I sistemi moderni integrano super-risoluzione guidata da AI, correzione automatica della profondità ed eliminazione del rumore, consentendo risultati più nitidi con ridotte regolazioni manuali. Questi progressi aprono opportunità nella ricerca scientifica, diagnostica medica, automazione industriale e sorveglianza in tempo reale. L’AI Edge supporta ulteriormente le fotocamere plenottiche in robotica e veicoli autonomi, consentendo decisioni più rapide dai dati visivi multidimensionali. Man mano che i chipset evolvono per supportare l’elaborazione di campi di luce a frame al secondo più elevati e il computing embedded a basso consumo, moduli plenottici più compatti e commercialmente validi entrano sul mercato. La convergenza tra imaging plenottico e AI sta ridefinendo i benchmark di prestazione e rimodellando le dinamiche competitive attraverso una differenziazione scalabile e guidata dal software.

- Ad esempio, la tecnologia Instant NeRF di NVIDIA ha dimostrato la capacità di generare una rappresentazione completamente renderizzata di un campo di radianza neurale di una scena 3D in meno di 5 secondi utilizzando la sua piattaforma GPU RTX alimentata da Tensor Cores di terza generazione, riducendo drasticamente i tempi di ricostruzione dei dati di fotogrammetria e campi di luce precedentemente misurati in ore.

Espansione dell’Applicazione nei Sistemi Industriali e Sanitari Basati sulla Precisione

L’adozione delle fotocamere plenottiche sta aumentando nell’ispezione industriale, nella robotica e nella sanità grazie alla loro capacità di generare misurazioni di profondità e superficie 3D senza scansione meccanica. Nella chirurgia minimamente invasiva, l’imaging a campo di luce consente una migliore navigazione e mappatura anatomica, migliorando i risultati e riducendo il rischio procedurale. Allo stesso modo, le piattaforme di automazione industriale utilizzano fotocamere plenottiche per il rilevamento dei difetti, la verifica dell’assemblaggio e le operazioni di manutenzione predittiva. La tecnologia supporta la gestione automatizzata nella logistica e rafforza la visione artificiale nella robotica di magazzino. Con l’intensificarsi della transizione verso la produzione intelligente e la modernizzazione dell’imaging medico, le fotocamere plenottiche rispondono alla necessità di mercato di visualizzazione in tempo reale, ad alta precisione e ricca di dati, posizionandole come un fattore chiave nell’Industria 4.0 e nella diagnostica clinica di nuova generazione.

Tendenze Chiave & Opportunità:

Emergenza del Video Volumetrico e dell’Imaging Pronto per il Metaverso

Una delle tendenze più rilevanti è l’adozione di dispositivi plenottici per la registrazione volumetrica, consentendo contenuti immersivi compatibili con metaverso, formazione simulativa e ambienti digitali collaborativi. La cattura a campo di luce permette ai creatori di generare prospettive a 360 gradi, proiezioni olografiche e gemelli digitali navigabili senza le tradizionali catture su green-screen o impianti di movimento. Man mano che l’ecosistema dell’intrattenimento si espande verso contenuti spaziali, i motori di rendering in tempo reale e le piattaforme di comunicazione olografica presentano una nuova frontiera di crescita. La tecnologia si allinea con i mercati in evoluzione per l’interazione remota, avatar digitali e produzione di contenuti assistita da AI, stabilendo forti opportunità per i produttori di fotocamere e sviluppatori di stack software.

- Ad esempio, la piattaforma olografica SolidLight di Light Field Lab ha dimostrato unità di visualizzazione modulari capaci di produrre oltre 10 miliardi di pixel per metro quadrato con una precisione di passo sub-millimetrica inferiore a 2,5 micron, permettendo oggetti olografici autoportanti superiori a 28 pollici senza cuffie o dispositivi indossabili, supportando la comunicazione volumetrica dal vivo pronta per il metaverso del futuro.

Integrazione dell’Imaging Plenottico nelle Piattaforme Autonome

La crescente domanda di imaging ad alta precisione in veicoli senza conducente, droni agricoli, robot di ispezione e sistemi di difesa senza pilota crea nuove opportunità per le fotocamere plenottiche focalizzate. Questi dispositivi offrono un riconoscimento accurato degli oggetti in condizioni di scarsa illuminazione, sfondi disordinati e ambienti in rapido movimento, dove le fotocamere convenzionali faticano. L’integrazione con SLAM (Simultaneous Localization and Mapping), moduli di fusione sensoriale e calcolo a bordo rende la tecnologia plenottica un percorso di aggiornamento attraente per gli ingegneri dell’autonomia. Con l’accelerazione dell’approvazione normativa per le operazioni senza pilota e le industrie che sostituiscono la navigazione manuale con sistemi intelligenti, l’imaging plenottico è destinato a diventare un componente standard all’interno degli stack di automazione di alto livello.

- Ad esempio, Japan Display Inc. (JDI) ha introdotto il suo modulo di imaging a campo luminoso automobilistico costruito attorno a un pannello di visualizzazione da 12,3 pollici con risoluzione di 1.920 × 720 supportata da un controllo della retroilluminazione proprietario che utilizza 5.000 mini-LED, consentendo la visualizzazione volumetrica multi-vista richiesta per la convalida della percezione ADAS e la simulazione della cabina senza aumentazione basata su cuffie.

Principali Sfide:

Alto Costo del Sistema e Scalabilità Limitata della Produzione a Livello Commerciale

Nonostante l’innovazione in accelerazione, le fotocamere plenottiche affrontano sfide legate a design complessi, ottiche avanzate, requisiti hardware computazionali e software di elaborazione delle immagini specializzati. Gli alti costi di acquisizione e integrazione limitano l’adozione tra piccoli e medi studi di produzione e limitano la penetrazione nei segmenti industriali sensibili ai costi. La mancanza di canali di produzione di massa su larga scala mantiene il prezzo unitario elevato rispetto ai sistemi di imaging convenzionali o basati su stereo. Inoltre, la necessità di sensori HDR a campo luminoso specializzati, calibrazione su misura e chipset ottimizzati per il calore contribuisce a cicli di ricerca e produzione costosi. Le barriere di costo rallentano l’espansione del mercato e ritardano l’adozione a livello di consumatore ampio.

Complessità dell’Elaborazione dei Dati e Barriere di Integrazione nei Sistemi Legacy

Le fotocamere plenottiche generano grandi set di dati multidimensionali che richiedono robusta archiviazione, edge computing e ottimizzazione software avanzata. Le infrastrutture di imaging industriale e medico esistenti spesso mancano di compatibilità con i formati a campo luminoso, creando attriti di integrazione e ulteriori investimenti di sistema. La complessità dell’elaborazione degli algoritmi di rifocalizzazione, della ricostruzione della profondità in tempo reale e del rendering guidato dall’AI presenta una curva di apprendimento ripida per gli utenti finali. Senza formati di output standardizzati e piattaforme software universali, l’adozione potrebbe rimanere limitata alle organizzazioni con una maturità digitale avanzata. Il mercato deve affrontare la complessità operativa e la frammentazione del flusso di lavoro per garantire una crescita scalabile nelle applicazioni mainstream.

Analisi Regionale:

Nord America

Il Nord America detiene la quota maggiore del mercato delle fotocamere plenottiche, circa il 34%, trainato dalla rapida adozione nella produzione mediatica, nell’intelligence della difesa e nelle istituzioni di ricerca. La regione ospita sviluppatori tecnologici leader specializzati in imaging computazionale e elaborazione del campo luminoso assistita dall’IA, rafforzando la commercializzazione. La crescita è supportata dagli studi cinematografici che adottano la cattura volumetrica e dalle agenzie di difesa che investono in sistemi di consapevolezza situazionale di nuova generazione. L’integrazione diffusa nelle piattaforme di simulazione AR/VR nei settori aerospaziale e della formazione medica contribuisce ulteriormente all’espansione del mercato. I finanziamenti federali per l’innovazione nell’imaging digitale e la forte adozione aziendale delle tecnologie di contenuti immersivi rafforzano la posizione dominante del mercato del Nord America.

Europa

L’Europa rappresenta circa il 28% del mercato, supportata da una forte infrastruttura di ricerca accademica e da un’ampia penetrazione nell’ispezione industriale, nella robotica e nell’imaging sanitario. Paesi come Germania, Francia e Regno Unito sono all’avanguardia nell’ottica computazionale, supportati da iniziative collaborative di R&S. La domanda aumenta dalla visualizzazione medica e dall’ingegneria automobilistica, in particolare nei test dei veicoli autonomi e negli ambienti di fabbrica digitale. Il supporto normativo per la produzione avanzata e l’adozione del gemello digitale rafforza l’implementazione. L’ecosistema in espansione dei dispositivi medici della regione e i settori ingegneristici ad alto valore sostengono una domanda costante per la cattura di profondità ad alta risoluzione fornita dalle fotocamere plenottiche.

Asia Pacifico

L’Asia Pacifico rappresenta circa il 27% del mercato globale ed è la regione in più rapida crescita grazie all’espansione dell’adozione nella produzione di elettronica, nell’automazione robotica, nella sorveglianza e nei nuovi studi di contenuti. Cina, Giappone e Corea del Sud sono leader nei sensori di imaging avanzati e nell’integrazione dei semiconduttori, consentendo componenti plenottici a costi efficienti. La regione beneficia di investimenti su larga scala nell’automazione industriale e nelle iniziative di fabbrica intelligente. Inoltre, il mercato dei contenuti cinematografici e di gioco in accelerazione crea opportunità per la produzione volumetrica e supportata da AR. L’espansione nella modernizzazione dell’imaging sanitario e l’adozione nelle procedure minimamente invasive supportano un’ulteriore penetrazione nelle economie in rapida crescita del Sud-Est asiatico.

America Latina

L’America Latina detiene circa il 6% della quota di mercato, con una crescita guidata dall’aumento dell’adozione di strumenti di imaging digitale nella produzione mediatica, nella ricostruzione architettonica e nell’ispezione industriale. Brasile e Messico guidano la domanda attraverso l’espansione degli ecosistemi di trasmissione e pubblicità e la modernizzazione delle capacità produttive. L’infrastruttura tecnologica limitata e i costi di acquisizione dei sistemi più elevati limitano moderatamente l’adozione; tuttavia, l’interesse crescente per la mappatura 3D per l’estrazione mineraria, il petrolio e la costruzione presenta nuove opportunità. Le strategie di trasformazione digitale guidate dal governo e l’adozione dell’imaging aereo per il monitoraggio agricolo creano un potenziale di crescita promettente ma in fase iniziale per l’implementazione delle fotocamere plenottiche.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 5% del mercato globale, sostenuta da crescenti investimenti in città intelligenti, sorveglianza di sicurezza e visualizzazione delle infrastrutture. Gli Emirati Arabi Uniti e l’Arabia Saudita guidano l’adozione, sfruttando le fotocamere plenottiche per lo sviluppo di gemelli digitali, l’osservazione della difesa e il monitoraggio intelligente. L’espansione nella costruzione di megaprogetti guida una maggiore domanda di mappatura strutturale 3D e imaging immersivo. Tuttavia, la limitata capacità di produzione locale e di integrazione tecnica rappresenta una sfida per una penetrazione più ampia. Si prevede che i crescenti hub di innovazione, i cluster tecnologici supportati dal governo e l’adozione della simulazione AR/VR negli ambienti di formazione creeranno opportunità stabili a lungo termine.

Segmentazioni di Mercato:

Per Applicazione

- Sanità

- Difesa

- Media

- Edilizia

- Industria

- Altro

Per Tipologia

- Fotocamera Plenottica Standard

- Fotocamera Plenottica Focalizzata

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo:

Il panorama competitivo del mercato delle fotocamere plenottiche è definito da un mix di sviluppatori specializzati in tecnologia di imaging, innovatori in ottica computazionale e fornitori di soluzioni light-field focalizzati sul software. Le aziende competono attraverso progressi nella risoluzione dei sensori, nell’accuratezza della mappatura della profondità, nella ricostruzione delle immagini guidata dall’IA e nell’architettura hardware compatta progettata per applicazioni industriali e mediche. Le partnership strategiche con studi di produzione cinematografica, produttori di robotica e aziende di semiconduttori sono sempre più comuni poiché le aziende cercano di espandere la versatilità delle applicazioni e accelerare la commercializzazione. Gli investimenti in piattaforme di cattura volumetrica, elaborazione basata su cloud e pipeline di contenuti AR/VR differenziano le offerte e rafforzano il posizionamento del marchio. Tuttavia, il mercato rimane sensibile ai prezzi, spingendo i giocatori a concentrarsi su design modulari e creazione di valore guidata dal software per migliorare l’accessibilità economica. Il continuo miglioramento delle prestazioni delle GPU e dei modelli di rendering neurale ha intensificato la competizione, favorendo le organizzazioni con ecosistemi hardware-software integrati. Inoltre, le startup emergenti che mirano a casi d’uso di nicchia—come la visualizzazione chirurgica, l’ispezione in tempo reale e la navigazione autonoma—contribuiscono a un ambiente di mercato dinamico e incentrato sull’innovazione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- Light Field Lab

- Leia

- Raytrix

- OTOY

- Lytro

- Lumii

- Japan Display Inc (JDI)

- FoVI 3D

- Avegant

- Holografika

Sviluppi Recenti:

- In ottobre 2025, Raytrix ha rilasciato un nuovo dataset di ricerca e benchmark chiamato LiFMCR, basato su due fotocamere plenottiche ad alta risoluzione Raytrix R32, insieme a dati di verità a terra di pose 6-DoF ad alta precisione (tramite motion-capture). Questo consente una valutazione rigorosa della registrazione del campo luminoso multi-camera.

- In gennaio 2025, Avegant ha annunciato una nuova tecnologia chiamata ZeroMount™ per l’allineamento binoculare di guida d’onda e motore di luce negli occhiali AR.

- Nel 2025, Leia Inc., un attore significativo nel mercato della tecnologia del campo luminoso e dei display 3D, è un fornitore leader di soluzioni hardware e software per display 3D senza occhiali che sfruttano la nanotecnologia proprietaria e l’IA. L’azienda sviluppa display a campo luminoso commutabili e ottimizzati per i costi, progettati per l’integrazione in una varietà di dispositivi consumer OEM, inclusi telefoni cellulari e cruscotti automobilistici tramite partnership strategiche con importanti attori del settore come Continental AG. L’azienda ha consolidato la sua piattaforma sotto il marchio Immersity AI, e il suo ex prodotto di punta per i consumatori, il tablet Lume Pad 2, è stato ufficialmente interrotto ad agosto 2025 per concentrarsi su software e integrazioni OEM.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Applicazione, Tipi e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- Le fotocamere plenottiche verranno adottate più ampiamente nella produzione media per consentire la cattura volumetrica in tempo reale e la narrazione visiva immersiva.

- L’integrazione con le piattaforme AR, VR e MR accelererà, supportando ecosistemi di simulazione e formazione di nuova generazione.

- I progressi nell’IA e nel rendering neurale miglioreranno significativamente la chiarezza delle immagini, la risoluzione e l’analisi della profondità.

- L’imaging medico utilizzerà sempre più i sistemi plenottici per procedure minimamente invasive migliorate e mappatura anatomica.

- Robot e veicoli autonomi incorporeranno fotocamere plenottiche per una percezione e navigazione 3D affidabile.

- Progetti plenottici compatti e modulari renderanno più facile l’integrazione per l’elettronica di consumo e i dispositivi intelligenti.

- Le capacità guidate dal software diventeranno un differenziatore competitivo critico tra fornitori e applicazioni.

- L’elaborazione cloud e edge abiliterà il calcolo della profondità in tempo reale e lo streaming di contenuti spaziali.

- L’adozione nell’architettura e nella costruzione crescerà per gemelli digitali e visualizzazione dei progetti.

- L’ottimizzazione dei costi e i miglioramenti della scalabilità espanderanno le opportunità di distribuzione commerciale e industriale.