Panoramica del Mercato:

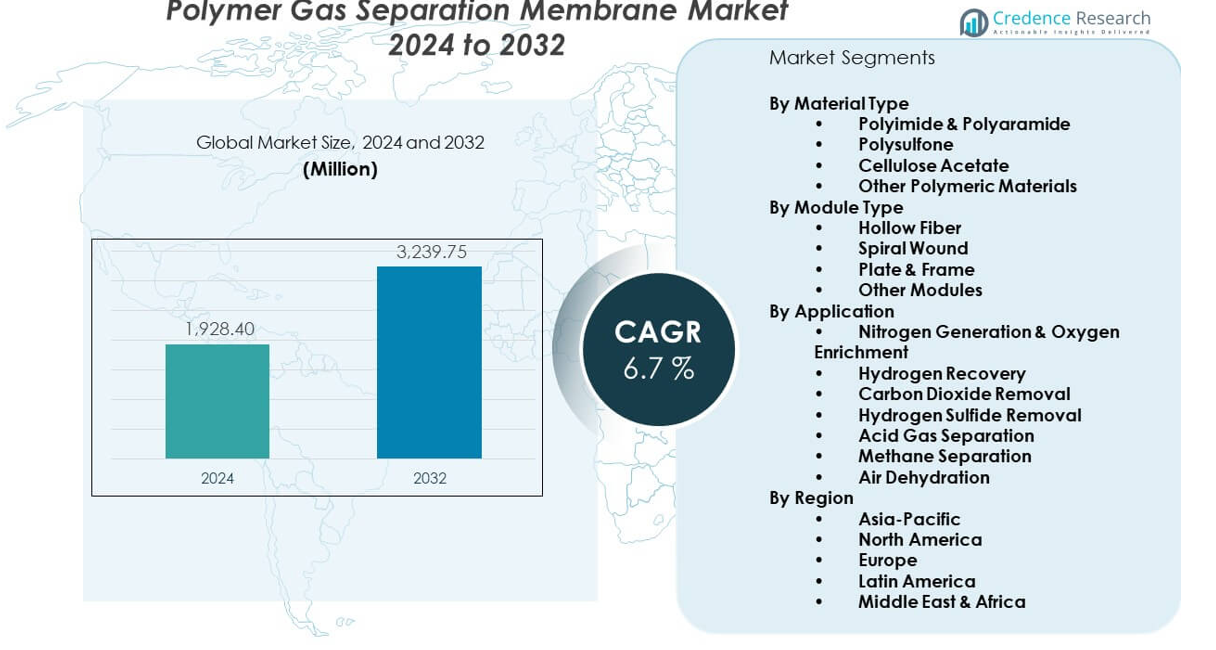

Il mercato delle membrane polimeriche per la separazione dei gas è previsto crescere da 1.928,4 milioni di USD nel 2024 a un valore stimato di 3.239,75 milioni di USD entro il 2032, riflettendo un CAGR del 6,7% dal 2024 al 2032.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Membrane Polimeriche per la Separazione dei Gas 2024 |

1.928,4 milioni di USD |

| Mercato delle Membrane Polimeriche per la Separazione dei Gas, CAGR |

6,7% |

| Dimensione del Mercato delle Membrane Polimeriche per la Separazione dei Gas 2032 |

3.239,75 milioni di USD |

La domanda aumenta grazie agli sforzi per migliorare l’efficienza della separazione dei gas e ridurre la dipendenza da processi ad alta intensità energetica. Gli impianti chimici utilizzano queste membrane per migliorare la produzione di azoto e l’arricchimento dell’ossigeno. I processori di gas naturale preferiscono configurazioni di membrane compatte che riducono le esigenze di spazio e i cicli di manutenzione. I produttori investono in gradi polimerici avanzati che migliorano la permeabilità e la selettività per flussi di gas più difficili. Le unità di biogas adottano moduli a membrana per raggiungere obiettivi di energia pulita. Anche i settori industriali perseguono emissioni più basse, il che aumenta l’uso a lungo termine di sistemi basati su membrane in diverse strutture.

Il Nord America è in testa grazie alla forte diffusione nei processi di gas naturale e negli impianti di recupero dell’idrogeno. L’Europa guadagna terreno con la crescita nell’aggiornamento del biogas e politiche di decarbonizzazione rigorose che incoraggiano sistemi di separazione a bassa energia. L’Asia Pacifico emerge come la regione in più rapida crescita grazie alla rapida espansione industriale e all’aumento di complessi chimici e petrolchimici su larga scala. Cina, Giappone e Corea del Sud investono in tecnologie a membrana che supportano obiettivi di produzione più pulita. America Latina e Medio Oriente mostrano un’adozione costante guidata dalla lavorazione del gas naturale e dagli obiettivi di sostenibilità a lungo termine nelle infrastrutture energetiche.

Approfondimenti di Mercato:

- Il mercato delle membrane polimeriche per la separazione dei gas è valutato a 1.928,4 milioni di USD nel 2024 e si prevede che raggiungerà i 3.239,75 milioni di USD entro il 2032, riflettendo un CAGR costante del 6,7% guidato da una forte domanda di tecnologie efficienti per la purificazione dei gas.

- L’Asia-Pacifico detiene una quota del 38%, supportata da una rapida crescita industriale e dall’espansione dei progetti di energia pulita. Il Nord America rappresenta il 27%, guidato da infrastrutture mature per la lavorazione del gas e il recupero dell’idrogeno. L’Europa detiene il 22%, sostenuta da norme sulle emissioni rigorose e da una forte attività di upgrading del biogas.

- L’Asia-Pacifico è la regione in più rapida crescita, con la quota più grande e guadagnando slancio grazie alle iniziative crescenti sull’idrogeno, alle grandi basi petrolchimiche e a forti investimenti in sistemi avanzati di membrane.

- Per materiale, il Poliimmide & Poliaramide guida con una quota del 36%, grazie alla superiore durata e alta selettività in flussi di gas impegnativi.

- Per tipo di modulo, la Fibra Cava domina con la più alta adozione, supportata da forte efficienza, design compatto e idoneità per applicazioni su larga scala nel gas naturale e industriale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fattori di Mercato:

Crescente Necessità di Tecnologie per la Separazione dei Gas ad Alta Efficienza Energetica

Il mercato delle membrane polimeriche per la separazione dei gas ottiene una crescita costante grazie alla forte domanda di sistemi di purificazione a basso consumo energetico. Le industrie sostituiscono le vecchie unità di separazione per ridurre la tensione operativa e le emissioni. Le aziende preferiscono configurazioni di membrane compatte che riducono l’uso di energia e i tempi di inattività. Supporta una lavorazione più pulita nei settori del gas naturale, idrogeno e gas industriale. Le crescenti politiche incentrate sul clima aumentano l’adozione nei principali settori. I produttori espandono le membrane ad alte prestazioni per migliorare la selettività. Gli impianti ad alta intensità energetica si spostano verso blocchi modulari per la separazione dei gas per un’integrazione più rapida. Questo cambiamento rafforza l’adozione sostenuta in diverse strutture.

- Ad esempio, le membrane SEPURAN® Green di Evonik consentono purezze di metano superiori al 99% riducendo il consumo di energia di quasi il 30% nei sistemi di upgrading del biogas, supportando operazioni efficienti dal punto di vista energetico.

Aumento dell’Uso nella Lavorazione e Raffinazione del Gas Naturale

Gli operatori del petrolio e del gas utilizzano unità a membrana per rimuovere CO₂ e H₂S con maggiore precisione. Il mercato delle membrane polimeriche per la separazione dei gas beneficia di questa transizione verso un output più pulito e sicuro. Gli impianti investono in linee a membrana per ridurre le esigenze di spazio ed evitare parti mobili complesse. Supporta prestazioni stabili in campi remoti e offshore. Le raffinerie adottano membrane per supportare il recupero dell’idrogeno e la produzione di azoto. La domanda cresce poiché gli operatori cercano sistemi flessibili per flussi di gas variabili. I produttori lanciano strutture polimeriche migliorate per alimentazioni di gas difficili. L’aumento degli investimenti nella capacità di trattamento del gas guida un’adozione continua.

- Ad esempio, i sistemi a membrana Polybed™ di Honeywell UOP offrono tassi di recupero dell’idrogeno fino al 90% nei flussi di gas di scarico delle raffinerie, aiutando gli operatori a ridurre il flaring e migliorare l’efficienza del carburante.

Espansione dell’Impiego nei Sistemi di Upgrading del Biogas e di Energia Pulita

Gli sviluppatori di biogas utilizzano moduli a membrana per convertire il gas grezzo in biometano di qualità per pipeline. Questo spinge un interesse sostenuto nelle tecnologie verdi in unità commerciali e municipali. Il mercato delle membrane polimeriche per la separazione dei gas ottiene supporto dagli obiettivi di sostenibilità in crescita. Gli operatori adottano membrane per migliorare la purezza del metano e ridurre le fasi di lavorazione. La crescita nei progetti di conversione dei rifiuti in energia alimenta l’installazione costante di skid a membrana. I produttori affinano i livelli di permeabilità per trattare flussi di biogas complessi. Gli impianti scelgono unità a membrana per carichi di manutenzione inferiori. I programmi governativi rafforzano la fiducia del mercato nei sistemi energetici a base biologica.

Crescente Integrazione tra Impianti Chimici, Petrolchimici e Industriali

I produttori chimici si affidano alle membrane per supportare la generazione di azoto, l’arricchimento di ossigeno e il recupero di solventi. Il mercato delle membrane per la separazione dei gas polimerici beneficia di questa vasta impronta industriale. Aiuta le aziende a ridurre i costi operativi e a rispettare le norme ambientali sempre più rigorose. I poli petrolchimici utilizzano le membrane per separare componenti chiave con maggiore efficienza. Gli utenti industriali preferiscono design modulari che semplificano i retrofit. La domanda cresce per layout di membrane multistadio che offrono livelli di purezza mirati. I produttori lavorano su polimeri più resistenti per condizioni operative estreme. Questa tendenza assicura un uso a lungo termine in reti industriali su larga scala.

Tendenze di Mercato:

Spostamento Verso Materiali Polimerici Avanzati ad Alta Selettività

Il mercato delle membrane per la separazione dei gas polimerici mostra rapidi progressi nell’innovazione dei materiali. I produttori creano nuove miscele polimeriche che migliorano la precisione per la separazione di CO₂, H₂ e N₂. Ciò stimola l’interesse delle industrie che cercano un controllo della purezza più rigoroso. I gruppi di ricerca introducono membrane composite a film sottile che aumentano i margini di prestazione. Gli impianti adottano queste membrane per soddisfare gli obiettivi crescenti di efficienza energetica. La domanda aumenta per materiali con migliore resistenza termica e chimica. Le aziende esplorano polimeri nanostrutturati per applicazioni impegnative. Questa tendenza rimodella le strategie di sviluppo delle membrane a lungo termine.

- Ad esempio, le membrane Polaris™ di MTR raggiungono livelli di permeanza di CO₂ superiori a 1.000 GPU, offrendo uno dei livelli di selettività commercialmente disponibili più alti per la cattura del carbonio post-combustione.

Forte Movimento Verso Sistemi di Separazione dei Gas Modulari e Scalabili

Le aziende preferiscono unità a membrana progettate per un’espansione rapida e una capacità flessibile. Il mercato delle membrane per la separazione dei gas polimerici beneficia dell’interesse crescente per gli skid modulari. Aiuta gli impianti ad adattarsi a carichi di gas fluttuanti senza grandi riprogettazioni. Le piccole unità industriali adottano sistemi scalabili per supportare una crescita graduale. Gli impianti più grandi integrano layout modulari per ridurre i tempi di installazione. Le società di ingegneria progettano telai compatti per una distribuzione più rapida. Questa tendenza supporta un’adozione più ampia in siti remoti e distribuiti. La crescente domanda di soluzioni plug-and-play rafforza la penetrazione complessiva del mercato.

- Ad esempio, i moduli a membrana MEDAL™ di Air Liquide offrono fasci di fibre cave scalabili in grado di elaborare fino a 200.000 piedi cubi standard all’ora (SCFH) di gas naturale per unità, consentendo installazioni multi-treno flessibili.

Adozione Crescente di Sistemi a Membrana nelle Catene del Valore dell’Idrogeno

I produttori di idrogeno utilizzano unità a membrana per supportare la purificazione, il recupero e la produzione di qualità per celle a combustibile. Il mercato delle membrane per la separazione dei gas polimerici trae vantaggio dall’aumento degli investimenti negli ecosistemi dell’idrogeno. Consente una gestione del gas più efficiente lungo le linee di produzione e distribuzione. Le aziende energetiche costruiscono stazioni a membrana dedicate per la separazione dell’idrogeno. Le industrie investono in sistemi di combustibile più puliti guidati dagli obiettivi di decarbonizzazione. Un forte supporto politico aumenta lo slancio lungo i corridoi globali dell’idrogeno. I produttori di apparecchiature affinano le membrane per gestire gamme di pressione più ampie. Questa tendenza aumenta la rilevanza nei sistemi energetici di nuova generazione.

Crescente Integrazione con Strumenti di Monitoraggio Digitale e Prestazioni Predittive

Gli impianti industriali adottano strumenti digitali per monitorare l’efficienza delle membrane in tempo reale. Il mercato delle membrane per la separazione dei gas polimerici beneficia di questo passaggio verso operazioni intelligenti. Consente agli operatori di monitorare pressione, purezza e salute delle membrane. I sensori supportano la pianificazione della manutenzione per una maggiore durata del sistema. Gli impianti utilizzano l’analisi per ottimizzare l’uso dei moduli e ridurre i tempi di inattività. L’automazione supporta la stabilità del flusso di gas costante attraverso reti complesse. Gli strumenti di monitoraggio aiutano gli operatori a gestire condizioni di alimentazione variabili. Questa tendenza incoraggia un uso più ampio di linee di separazione intelligenti basate su membrane.

Analisi delle Sfide del Mercato:

Limitazioni delle Prestazioni in Condizioni Operative Dure e ad Alta Pressione

Il mercato delle membrane per la separazione dei gas polimerici affronta ostacoli legati al calo delle prestazioni in ambienti impegnativi. Si trova in difficoltà con la durabilità quando esposto a temperature estreme e gas corrosivi. Gli impianti devono investire in strati protettivi per mantenere la stabilità a lungo termine. Le operazioni ad alta pressione creano rischi di usura prematura delle membrane. Gli operatori spesso preferiscono tecnologie alternative per alimentazioni di gas severe. I costi di manutenzione aumentano quando le membrane necessitano di sostituzioni frequenti. La resistenza limitata ai contaminanti aggressivi rallenta l’adozione nei siti industriali pesanti. Queste sfide richiedono un’innovazione di materiali più robusti in strutture globali.

Concorrenza da Tecnologie di Separazione Mature e Barriere di Costo

Il mercato delle membrane per la separazione dei gas polimerici compete con metodi ben consolidati come PSA, distillazione criogenica e assorbimento con solventi. Affronta resistenza da parte degli operatori abituati a sistemi più vecchi. Gli alti costi iniziali creano esitazione per installazioni su larga scala. Le aziende valutano attentamente i tempi di ritorno prima di passare alle unità a membrana. La limitata consapevolezza nelle regioni emergenti rallenta l’adozione iniziale. Alcuni impianti industriali richiedono configurazioni ibride per raggiungere i livelli di purezza target. È necessario un maggiore supporto normativo per accelerare la transizione. Questi problemi creano pressione sui fornitori di membrane per migliorare l’efficienza dei costi.

Opportunità di Mercato:

Aumento delle Opportunità nei Reti di Idrogeno, Biogas e Energia a Basso Carbonio

Il mercato delle membrane per la separazione dei gas polimerici ottiene forti prospettive negli ecosistemi di nuova energia. Aiuta i produttori di idrogeno a migliorare la purificazione e fornire flussi di carburante più puliti. Gli impianti di biogas utilizzano membrane per produrre biometano migliorato per reti e veicoli. Gli obiettivi di energia più pulita spingono una più ampia adozione nei centri industriali. I produttori sviluppano progetti polimerici migliorati per soddisfare i nuovi standard verdi. La domanda da raffinerie e unità di trattamento del gas rafforza la base di opportunità. Questa tendenza supporta l’installazione costante di unità avanzate di trattamento del gas.

Crescente Utilizzo in Applicazioni Industriali Decentralizzate e su Piccola Scala

Il mercato delle membrane per la separazione dei gas polimerici beneficia dell’espansione nei siti industriali compatti. Supporta piccoli impianti che necessitano di separazione del gas flessibile e a bassa manutenzione. I layout modulari consentono una semplice integrazione con spazio limitato. Le unità di produzione locali preferiscono le membrane per tempi di installazione più rapidi. La domanda cresce per unità scalabili che offrono aggiornamenti più veloci. L’aumento dell’automazione industriale incrementa l’accettazione dei sistemi a membrana pronti per il digitale. L’interesse ampio dell’industria rafforza le opportunità in più regioni.

Analisi della Segmentazione del Mercato:

Per Tipo di Materiale

Il poliimmide e il poliarammide occupano la posizione di leader grazie alla forte resistenza termica e alla stabile prestazione di separazione in flussi industriali impegnativi. Il polisulfone segue con un uso costante nei sistemi a media pressione dove l’affidabilità e l’equilibrio dei costi sono importanti. L’acetato di cellulosa supporta applicazioni che richiedono operazioni a bassa temperatura e selettività controllata. Altri materiali polimerici soddisfano esigenze di nicchia dove la permeabilità personalizzata o la compatibilità chimica sono importanti. Il mercato delle membrane polimeriche per la separazione dei gas beneficia di queste scelte di materiali diversificate che si allineano con diverse condizioni di alimentazione e obiettivi di purezza.

- Ad esempio, le membrane in poliimmide di UBE offrono una selettività CO₂/CH₄ di circa 40, rendendole una scelta preferita per le applicazioni di dolcificazione del gas naturale.

Per Tipo di Modulo

La fibra cava domina grazie all’elevata efficienza della superficie e ai layout compatti adatti per l’elaborazione del gas e le unità di raffinazione. I moduli a spirale guadagnano terreno negli impianti su larga scala che richiedono un imballaggio denso e un output costante. I moduli a piastra e telaio supportano ambienti dove la pulizia semplice e il basso incrostamento sono prioritari. Altri design di moduli affrontano configurazioni industriali specializzate che necessitano di schemi di flusso unici o cicli di sostituzione rapidi. Ogni configurazione offre un valore mirato in diverse condizioni operative.

Per Applicazione

La generazione di azoto e l’arricchimento di ossigeno guidano grazie all’ampia diffusione nei sistemi di produzione, lavorazione e sicurezza. Il recupero dell’idrogeno cresce rapidamente con la crescente domanda di combustibili più puliti e l’ottimizzazione delle raffinerie. La rimozione del diossido di carbonio e la rimozione del solfuro di idrogeno supportano il trattamento del gas naturale e le linee di purificazione industriale. La separazione dei gas acidi e la separazione del metano rimangono essenziali nelle operazioni petrolchimiche e di biogas. La disidratazione dell’aria mantiene una domanda costante negli impianti che necessitano di aria secca per un’efficiente prestazione delle apparecchiature. Queste applicazioni rafforzano l’ampia portata industriale del mercato.

Segmentazione:

Per Tipo di Materiale

- Poliimmide & Poliarammide

- Polisulfone

- Acetato di Cellulosa

- Altri Materiali Polimerici

Per Tipo di Modulo

- Fibra Cava

- Spirale Avvolta

- Piastra & Telaio

- Altri Moduli

Per Applicazione

- Generazione di Azoto & Arricchimento di Ossigeno

- Recupero dell’Idrogeno

- Rimozione del Diossido di Carbonio

- Rimozione del Solfuro di Idrogeno

- Separazione dei Gas Acidi

- Separazione del Metano

- Disidratazione dell’Aria

Per Regione

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Analisi Regionale:

Asia-Pacifico

L’Asia-Pacifico detiene la posizione dominante con circa il 38% della quota di mercato, supportata dalla rapida espansione industriale e da forti investimenti nei settori chimico, petrolchimico e di lavorazione del gas naturale. Il mercato delle membrane per la separazione dei gas polimerici beneficia dell’adozione crescente di moduli a membrana ad alte prestazioni in Cina, Giappone, Corea del Sud e India. Guadagna slancio grazie all’espansione delle iniziative sull’idrogeno e ai programmi su larga scala di energia pulita. I produttori regionali investono in materiali polimerici aggiornati per soddisfare le rigorose esigenze di efficienza. Le crescenti attività di upgrading del biogas rafforzano l’uso delle membrane nelle economie emergenti. Politiche governative forti guidano una più ampia diffusione lungo i corridoi industriali. La crescente domanda di separazione flessibile dei gas supporta una crescita sostenuta in tutta la regione.

Nord America

Il Nord America rappresenta circa il 27% della quota di mercato, guidato da un’infrastruttura di gas naturale matura e da una forte domanda di recupero dell’idrogeno. Beneficia dell’adozione precoce di sistemi a membrana avanzati in raffinerie, impianti di lavorazione del gas e unità di purificazione industriale. Il mercato delle membrane per la separazione dei gas polimerici si espande nella regione grazie a un focus più forte sull’efficienza energetica e sul controllo delle emissioni. I fornitori di tecnologia lanciano moduli aggiornati a fibra cava e a spirale avvolta su misura per gli impianti statunitensi e canadesi. I progetti di upgrading del biogas in aumento contribuiscono a una crescita costante della domanda. Gli utenti industriali adottano sistemi di separazione modulari per ridurre lo sforzo operativo. Forti capacità di ricerca e sviluppo supportano l’innovazione continua delle membrane.

Europa, America Latina e Medio Oriente & Africa

L’Europa mantiene circa il 22% della quota di mercato, supportata da rigide normative ambientali e da un forte slancio nell’upgrading del biogas e nei percorsi di idrogeno pulito. Riporta un’adozione crescente di sistemi a membrana nella purificazione dei gas industriali e nella lavorazione chimica avanzata. L’America Latina rappresenta circa il 7% della quota di mercato, guidata dall’espansione nel trattamento del gas naturale e dalla modernizzazione delle raffinerie. Il mercato delle membrane per la separazione dei gas polimerici guadagna una trazione costante in Medio Oriente & Africa, che detengono circa il 6% della quota, supportata da investimenti nella lavorazione del gas e nel settore petrolchimico. Cresce in queste regioni grazie alla crescente domanda di unità di separazione compatte ed efficienti dal punto di vista energetico. I progetti di modernizzazione industriale rafforzano l’interesse a lungo termine. Profili energetici diversificati in questi mercati creano opportunità stabili per i fornitori di membrane.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

Analisi Competitiva:

Il mercato delle membrane polimeriche per la separazione dei gas mostra una forte competizione modellata dall’innovazione dei materiali, dall’efficienza dei moduli e dalle prestazioni specifiche per applicazione. Le aziende leader investono in chimiche polimeriche avanzate per migliorare la selettività e la durabilità attraverso diversi flussi di gas. Ciò guida continui aggiornamenti dei prodotti focalizzati sul risparmio energetico e sull’affidabilità operativa. I fornitori espandono i portafogli di fibre cave e a spirale per soddisfare la crescente domanda nei settori del gas naturale, dell’idrogeno e del biogas. Gli attori globali rafforzano le partnership con impianti industriali per garantire contratti a lungo termine. I produttori regionali competono su costi, disponibilità locale e supporto ingegneristico su misura. La rapida evoluzione tecnologica mantiene alta l’intensità competitiva nei mercati principali.

Sviluppi Recenti:

- Nel novembre 2025, Parker-Hannifin ha annunciato di aver stipulato un accordo definitivo per acquisire Filtration Group Corporation per un prezzo di acquisto in contanti di 9,25 miliardi di dollari. Questa transazione strategica crea una delle più grandi aziende globali di filtrazione industriale e include competenze nelle tecnologie di filtrazione dell’aria pulita, dei liquidi e dei gas. L’acquisizione mira al mercato delle tecnologie di filtrazione ad alta crescita con competenze che si estendono a più settori, tra cui industriale, aerospaziale e filtrazione ambientale, rappresentando una mossa strategica per rafforzare il portafoglio di attrezzature industriali e aerospaziali di Parker-Hannifin.

- Ad agosto 2025, Air Liquide ha annunciato la firma di un accordo vincolante per acquisire DIG Airgas, una delle principali aziende di gas industriale in Corea del Sud, per 2,85 miliardi di euro (circa 3,3 miliardi di dollari). Si prevede che l’acquisizione si concluda nella prima metà del 2026, soggetta ad approvazioni normative. Questa mossa strategica rafforza la posizione di Air Liquide in Corea del Sud, uno dei mercati in più rapida crescita al mondo e il quarto mercato di gas industriale a livello globale, in particolare nei settori ad alta crescita tra cui semiconduttori, energia pulita e mobilità. Inoltre, a giugno 2025, Air Liquide ha investito fino a 200 milioni di dollari per modernizzare la sua Unità di Separazione dell’Aria (ASU) in Louisiana e ampliare l’infrastruttura di pipeline per supportare un contratto di fornitura a lungo termine di ossigeno e azoto con Dow, migliorando l’efficienza e l’affidabilità della consegna.

- Nel febbraio 2025, Evonik ha annunciato che sta costruendo un impianto pilota a Marl, in Germania, per la produzione della sua innovativa membrana a scambio anionico (AEM) commercializzata con il nome DURAION®. Evonik sta investendo una cifra a due cifre in milioni di euro nell’impianto AEM, che è previsto entri in funzione alla fine del 2025. Questo investimento strategico è in linea con gli obiettivi aziendali di Evonik di far crescere le sue membrane pionieristiche come un vero facilitatore della nascente economia dell’idrogeno verde, poiché le membrane DURAION® consentono una produzione di idrogeno verde competitiva in termini di costi attraverso l’elettrolisi dell’acqua. A settembre 2024, Evonik ha presentato la sua ultima membrana per biogas, la SEPURAN® Green G5X 11″, caratterizzata dalla capacità più alta del suo genere attualmente sul mercato e progettata per progetti di upgrading di biogas a grande flusso. L’azienda ha anche ampliato la capacità di produzione delle sue membrane a fibra cava SEPURAN® a Schörfling e Lenzing, in Austria, con un nuovo impianto di filatura a fibra cava a Schörfling già operativo e ulteriori linee di produzione previste per il completamento nella prima metà del 2025, creando circa 50 nuovi posti di lavoro. Inoltre, a maggio 2025, Evonik e Gas Malaysia hanno firmato un Memorandum di Collaborazione focalizzato sull’upgrading del biogas in biometano presso il primo sito di iniezione di biometano della Malesia, segnando una pietra miliare storica per l’energia sostenibile nel paese.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Materiale, Tipo di Modulo e Applicazione. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato. [sostituire tutti i segmenti nella copertura del rapporto].

Prospettive future:

- La crescente domanda di processi di gas più puliti rafforza l’adozione in settori industriali principali.

- L’interesse crescente per gli ecosistemi dell’idrogeno espande l’uso delle membrane nella purificazione e nel recupero.

- I progressi nella chimica dei polimeri consentono una maggiore selettività e una vita operativa più lunga.

- I sistemi a membrana modulari guadagnano terreno per un’implementazione flessibile negli impianti industriali.

- L’aggiornamento del biogas emerge come un’area di forte crescita supportata da obiettivi di sostenibilità.

- Gli strumenti di monitoraggio digitale supportano l’operazione predittiva e una migliore efficienza delle membrane.

- Le transizioni energetiche regionali guidano installazioni costanti in Asia-Pacifico ed Europa.

- Le minori esigenze di manutenzione aumentano la preferenza rispetto alle tecnologie convenzionali di separazione del gas.

- Le partnership strategiche accelerano gli aggiornamenti dei prodotti e l’espansione del mercato globale.

- Un forte focus sul controllo delle emissioni supporta la rilevanza a lungo termine nei settori industriali.