Panoramica del Mercato

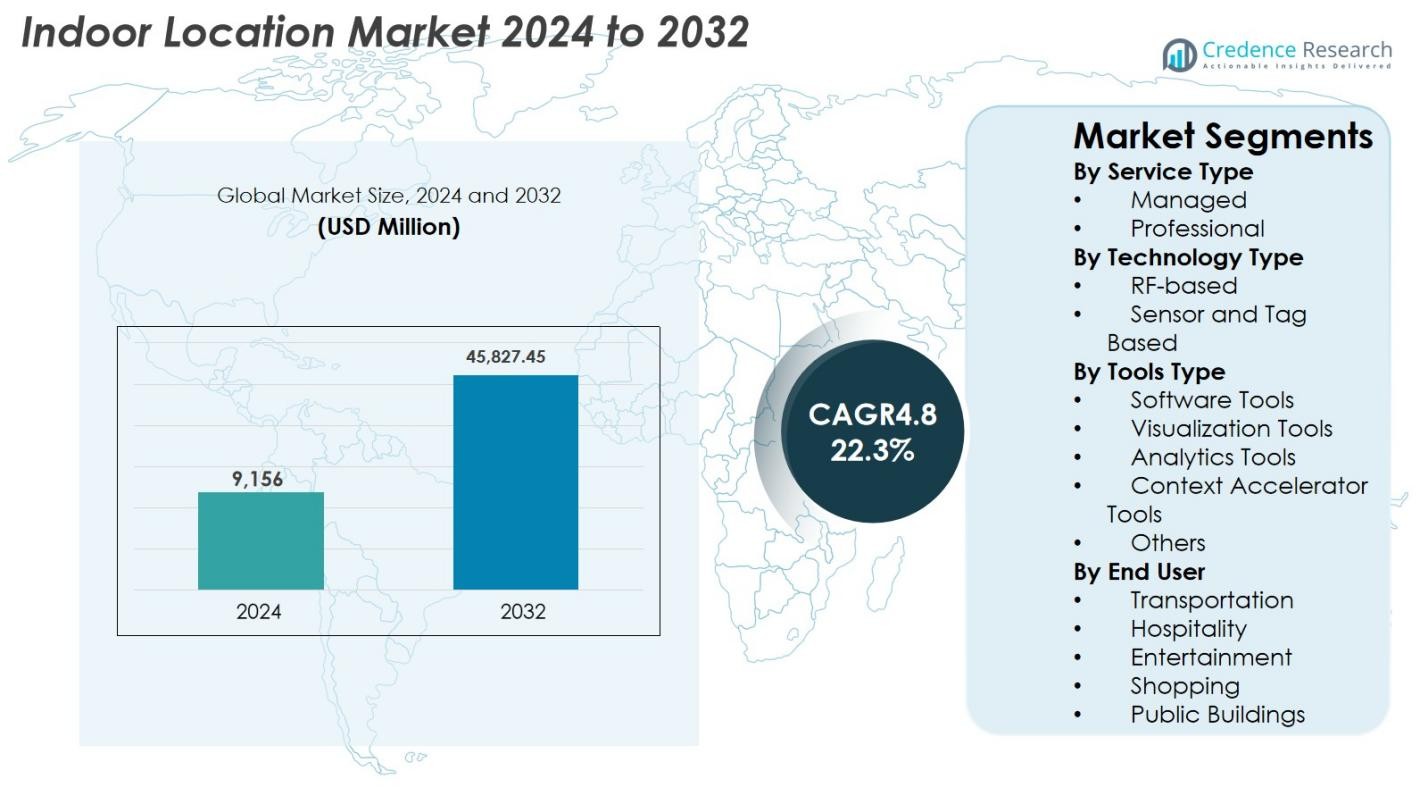

La dimensione del mercato delle Localizzazioni Indoor è stata valutata a 9.156 milioni di USD nel 2024 e si prevede che raggiungerà 45.827,45 milioni di USD entro il 2032, con un CAGR del 22,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Localizzazioni Indoor 2024 |

9.156 milioni di USD |

| Mercato delle Localizzazioni Indoor, CAGR |

22,3% |

| Dimensione del Mercato delle Localizzazioni Indoor 2032 |

45.827,45 milioni di USD |

Il mercato delle Localizzazioni Indoor è guidato da attori chiave tra cui Apple Inc., Broadcom Corporation, Cisco Systems Inc., Ericsson, Google Inc., Microsoft Corporation, Motorola Solutions, Nokia Corporation, STMicroelectronics N.V., Qualcomm e Zebra Technologies, che stanno attivamente innovando ed espandendo la loro presenza globale. Il Nord America guida il mercato con una quota del 32,6% nel 2024, supportato dall’adozione diffusa di tecnologie avanzate, una solida infrastruttura IoT e il dispiegamento anticipato di sistemi basati su UWB, BLE e RF. L’Europa segue con una quota del 27,4%, beneficiando di iniziative di città intelligenti, adozione dell’Industria 4.0 e rigorosa conformità normativa. L’Asia-Pacifico detiene una quota del 25,1%, guidata da una rapida urbanizzazione, integrazione IoT e crescente adozione nel settore retail e industriale. Regioni emergenti come l’America Latina e il Medio Oriente & Africa contribuiscono rispettivamente con l’8,2% e il 6,7%, alimentate dallo sviluppo infrastrutturale, progetti di edifici intelligenti e crescente consapevolezza delle soluzioni di tracciamento in tempo reale e navigazione indoor.

Approfondimenti di Mercato

- Il mercato delle Localizzazioni Indoor è stato valutato a 9.156 milioni di USD nel 2024 e si prevede che raggiungerà i 45.827,45 milioni di USD entro il 2032, crescendo a un CAGR del 22,3% durante il periodo di previsione.

- La crescita è guidata dalla crescente domanda di navigazione indoor in tempo reale, tracciamento degli asset e infrastrutture intelligenti abilitate all’IoT nei settori retail, sanitario e industriale. I servizi professionali dominano il segmento dei tipi di servizio con una quota del 62,4%, mentre la tecnologia basata su RF guida con una quota del 54,7% e gli Strumenti Software rappresentano il 41,3% del segmento degli strumenti.

- I principali trend includono l’integrazione di piattaforme AI, analitiche e digital twin, e l’aumento dell’adozione di tecnologie UWB, 5G e fusione multi-sensore per un posizionamento preciso e una maggiore efficienza operativa.

- I principali attori includono Apple Inc., Broadcom Corporation, Cisco Systems Inc., Ericsson, Google Inc., Microsoft Corporation, Motorola Solutions, Nokia Corporation, STMicroelectronics N.V., Qualcomm e Zebra Technologies, che si concentrano su innovazione, collaborazioni ed espansione globale.

- Il Nord America guida con una quota del 32,6%, seguito dall’Europa con il 27,4%, l’Asia-Pacifico detiene il 25,1%, l’America Latina rappresenta l’8,2% e il Medio Oriente & Africa contribuisce con il 6,7% al mercato.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato

Per Tipo di Servizio

Il mercato delle Localizzazioni Indoor per tipo di servizio è guidato dai Servizi Professionali, che rappresentano il 62,4% della quota nel 2024, spinti dalla crescente necessità di integrazione di sistemi, consulenza, implementazione e supporto all’ottimizzazione mentre le imprese espandono le infrastrutture di posizionamento indoor. Le organizzazioni si affidano ai fornitori di servizi professionali per personalizzare soluzioni per ambienti complessi come negozi al dettaglio, magazzini, aeroporti e ospedali. I Servizi Gestiti, sebbene con una quota minore, stanno crescendo rapidamente a causa della crescente domanda di monitoraggio continuo del sistema, manutenzione e gestione delle prestazioni in tempo reale, specialmente tra le aziende che adottano analisi basate sulla posizione e automazione su larga scala.

- Ad esempio, Pointr abilita il posizionamento indoor in grandi edifici – come aeroporti, spazi retail e ospedali – utilizzando la sua soluzione “Deep Location®”.

Per Tipo di Tecnologia

Nel tipo di tecnologia, i sistemi basati su RF hanno dominato il mercato delle Localizzazioni Indoor con una quota del 54,7% nel 2024, supportati dalla loro ampia applicabilità, convenienza economica e compatibilità con tecnologie Wi-Fi, Bluetooth Low Energy (BLE) e UWB. Questi sistemi offrono alta precisione e integrazione senza soluzione di continuità con l’infrastruttura wireless esistente, rendendoli preferiti nei settori retail, logistico e industriale. Le tecnologie basate su Sensori e Tag stanno espandendosi grazie al crescente impiego di sensori IoT, tag RFID e reti di beacon che migliorano il tracciamento degli asset in tempo reale, il monitoraggio della sicurezza e l’automazione dei flussi di lavoro in unità di produzione, ospedali e grandi complessi commerciali.

- Ad esempio, molte implementazioni di posizionamento indoor oggi si basano su beacon BLE per il rilevamento di prossimità: i sistemi basati su BLE sono stati utilizzati con successo per la navigazione indoor e il tracciamento degli asset nei negozi al dettaglio e nei magazzini grazie alla loro implementazione a basso consumo e costo-efficiente e alla compatibilità con i dispositivi esistenti.

Per Tipo di Strumenti

Nel segmento degli strumenti, gli Strumenti Software hanno mantenuto la posizione dominante con una quota del 41,3% nel 2024, guidati dalla crescente necessità di mappatura indoor, algoritmi di posizionamento, gestione dei dispositivi e capacità di navigazione in tempo reale. Questi strumenti consentono alle imprese di creare gemelli digitali, gestire flussi di lavoro basati sulla posizione e ottimizzare l’utilizzo dello spazio. Gli Strumenti di Visualizzazione e gli Strumenti di Analisi stanno registrando una forte adozione poiché le aziende sfruttano mappe di calore, approfondimenti sull’occupazione e analisi predittive per il processo decisionale operativo. Gli Strumenti di Accelerazione del Contesto e altri continuano a crescere man mano che le aziende integrano l’elaborazione dei dati contestuali guidata dall’IA per supportare esperienze utente personalizzate, gestione della sicurezza e routine di automazione basate sui dati.

Principali Fattori di Crescita

Crescente Domanda di Navigazione Indoor in Tempo Reale e Tracciamento delle Risorse

Il mercato della Localizzazione Indoor sta vivendo un forte slancio poiché le imprese nei settori del retail, sanitario, logistico e manifatturiero danno priorità alla navigazione in tempo reale e al tracciamento delle risorse per migliorare l’efficienza operativa. La crescente diffusione di beacon BLE, sistemi di triangolazione Wi-Fi e tecnologia UWB supporta un posizionamento indoor preciso, fondamentale per il controllo dell’inventario, il monitoraggio della forza lavoro e l’ottimizzazione delle risorse. Gli ospedali adottano sempre più soluzioni di localizzazione indoor per tracciare le attrezzature mediche, il movimento dei pazienti e i flussi di lavoro di risposta alle emergenze, riducendo i ritardi e migliorando l’erogazione delle cure. Nel retail, la navigazione indoor migliora l’esperienza del cliente, consente promozioni mirate e supporta modelli di shopping senza attriti. Inoltre, gli ambienti industriali sfruttano il posizionamento indoor per la conformità alla sicurezza, la manutenzione predittiva e la movimentazione automatizzata dei materiali. Con l’accelerazione della trasformazione digitale e le imprese che abbracciano operazioni consapevoli della posizione, la domanda di tecnologie di tracciamento indoor ad alta precisione e bassa latenza continua ad espandersi.

- Ad esempio, nel retail, Lowe’s ha implementato sistemi di navigazione indoor in negozi selezionati per guidare i clienti ai prodotti tramite un’app mobile, supportando promozioni personalizzate e un’esperienza di shopping senza attriti.

Espansione dell’IoT, Infrastrutture Intelligenti e Flussi di Lavoro Connessi

La crescita degli ecosistemi IoT e delle infrastrutture intelligenti guida significativamente l’adozione delle tecnologie di localizzazione indoor poiché le imprese integrano sensori, dispositivi connessi e piattaforme di automazione nei loro flussi di lavoro. Gli edifici intelligenti richiedono una gestione intelligente dello spazio, il monitoraggio dell’occupazione e l’ottimizzazione energetica, tutti supportati da sistemi di posizionamento indoor precisi e analitici. Magazzini e fabbriche implementano beacon abilitati all’IoT, reti RFID e griglie di sensori per ottimizzare le operazioni logistiche, ridurre i tempi di inattività e ottenere visibilità in tempo reale di risorse e personale. L’ascesa dell’Industria 4.0 accelera ulteriormente l’adozione poiché le soluzioni di localizzazione indoor diventano essenziali per il percorso dei robot, la navigazione AGV e il monitoraggio della sicurezza dei lavoratori. L’integrazione con piattaforme cloud e IA migliora l’elaborazione dei dati, consentendo approfondimenti predittivi e decisioni contestuali. Man mano che le imprese scalano ambienti connessi, i servizi di localizzazione indoor diventano componenti fondamentali dell’infrastruttura digitale, garantendo automazione senza soluzione di continuità e migliorando la produttività sul posto di lavoro.

- Ad esempio, DHL ha implementato reti di beacon RFID e BLE nei suoi magazzini per consentire il tracciamento delle risorse in tempo reale e ottimizzare le operazioni logistiche, riducendo i tempi di inattività e migliorando la visibilità dei flussi di lavoro.

Adozione Crescente di Soluzioni per l’Esperienza del Cliente e la Personalizzazione

Le tecnologie di localizzazione indoor stanno assistendo a una rapida adozione nei settori orientati al consumatore come il retail, l’ospitalità e l’intrattenimento, dove l’interazione personalizzata con il cliente e la fornitura di un’esperienza senza soluzione di continuità sono priorità strategiche. I rivenditori utilizzano mappe indoor, analisi delle mappe di calore e strumenti di marketing di prossimità per comprendere il comportamento dei clienti, ottimizzare la disposizione dei negozi e fornire promozioni mirate. Centri commerciali, aeroporti e sedi di eventi migliorano la soddisfazione dei visitatori attraverso la navigazione indoor, la gestione delle code e le notifiche contestuali. Gli operatori dell’ospitalità impiegano il tracciamento della posizione indoor per offrire servizi senza contatto, esperienze personalizzate nelle camere e una gestione efficiente delle pulizie. Poiché la personalizzazione basata sui dati diventa un differenziatore competitivo, i sistemi di localizzazione indoor consentono approfondimenti comportamentali precisi e analisi dei movimenti a livello micro. Le crescenti aspettative per un coinvolgimento senza attriti e iper-personalizzato, insieme all’espansione dell’adozione di applicazioni mobili e modelli di interazione digitale, aumentano sostanzialmente la domanda di soluzioni robuste di posizionamento indoor.

Tendenze e Opportunità Chiave

Integrazione di Piattaforme AI, Analytics e Digital Twin

Una tendenza principale che sta plasmando il mercato della Localizzazione Indoor è la convergenza di analytics basati su AI, digital twin e strumenti avanzati di visualizzazione che trasformano i dati grezzi di localizzazione in approfondimenti azionabili. Le organizzazioni adottano sempre più motori di posizionamento abilitati dall’AI, modelli di rilevamento delle anomalie e analisi dei modelli di movimento per migliorare il processo decisionale predittivo. La tecnologia digital twin consente ai gestori delle strutture di creare repliche virtuali degli edifici, ottimizzare l’utilizzo dello spazio e simulare scenari di afflusso. Questi progressi aprono nuove opportunità nella pianificazione del retail, nella gestione intelligente delle strutture e nell’ottimizzazione dei flussi di lavoro industriali. Mentre le imprese perseguono strategie di automazione, l’integrazione dei dati di posizionamento indoor con piattaforme AI e ambienti digital twin diventa centrale per ottenere intelligenza operativa e miglioramenti delle prestazioni.

- Ad esempio, Siemens Smart Infrastructure utilizza ambienti digital twin combinati con dati di posizionamento indoor abilitati dall’AI per prevedere l’afflusso, monitorare i modelli di occupazione e supportare la manutenzione proattiva in grandi complessi commerciali.

Crescente Utilizzo di Tecnologie UWB, 5G e Multi-Sensor Fusion

Le tecnologie emergenti come l’ultra-wideband (UWB), il 5G e la fusione multi-sensore offrono una maggiore precisione di posizionamento, una latenza inferiore e una scalabilità migliorata, sbloccando nuove opportunità in applicazioni indoor mission-critical. Le reti 5G consentono una precisione a livello di centimetro e supportano alte densità di dispositivi, rendendole adatte per fabbriche intelligenti, strutture sanitarie e ambienti commerciali ad alto traffico. La fusione multi-sensore—che combina segnali RF, sensori inerziali, telecamere e dati ambientali—migliora l’affidabilità in spazi indoor complessi dove i sistemi tradizionali basati su RF affrontano interferenze. Questi progressi tecnologici aprono opportunità per applicazioni innovative come robotica indoor autonoma, navigazione immersiva AR/VR e monitoraggio preciso della sicurezza. Man mano che le organizzazioni modernizzano l’infrastruttura digitale, l’adozione di queste tecnologie avanzate continua ad accelerare.

- Ad esempio, nella produzione, Ericsson ha collaborato con il KTH Royal Institute of Technology per implementare il posizionamento indoor basato su 5G nelle fabbriche intelligenti, consentendo il monitoraggio in tempo reale delle apparecchiature e dei veicoli a guida autonoma (AGV) con supporto per dispositivi a bassa latenza e alta densità.

Sfide Chiave

Alti Costi di Implementazione e Complessità in Ambienti su Larga Scala

Nonostante il forte potenziale di crescita, i costi elevati di implementazione rimangono una sfida importante per grandi strutture come aeroporti, ospedali, complessi commerciali e impianti industriali. L’implementazione del posizionamento indoor richiede un’ampia installazione hardware, calibrazione, integrazione software e manutenzione continua, il che aumenta le spese operative complessive. Gli ambienti grandi e su più piani aggiungono complessità a causa delle interferenze del segnale, delle variazioni strutturali e della necessità di una continua regolazione della precisione. Integrare i sistemi di localizzazione indoor con l’infrastruttura IT esistente e le applicazioni aziendali richiede anche competenze tecniche specializzate. Poiché le organizzazioni affrontano vincoli di budget e limitazioni di risorse, i costi iniziali di investimento e la complessità dell’integrazione agiscono come barriere all’adozione su larga scala.

Preoccupazioni per la Privacy e Requisiti Normativi Stringenti

Le sfide relative alla privacy e alla protezione dei dati influenzano significativamente il mercato della Localizzazione Indoor, in particolare nei settori che monitorano i movimenti dei clienti, l’attività dei dipendenti o il comportamento dei pazienti. Regolamenti come il GDPR, l’HIPAA e le leggi regionali sulla governance dei dati impongono obblighi rigorosi su come i dati di posizionamento indoor vengono raccolti, archiviati e elaborati. Pratiche di tracciamento non autorizzate o poco chiare possono portare a violazioni della conformità, rischi reputazionali e sfiducia dei clienti. Le aziende devono stabilire meccanismi di consenso trasparenti, implementare l’anonimizzazione dei dati e garantire misure di sicurezza informatica robuste per proteggere le informazioni sensibili sulla posizione. Man mano che le tecnologie di tracciamento indoor diventano più sofisticate, affrontare le preoccupazioni sulla privacy e soddisfare gli standard normativi diventa essenziale per l’espansione del mercato e l’adozione da parte degli utenti.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato della Localizzazione Indoor nel 2024 con una quota del 32,6%, guidato dall’elevata adozione di tecnologie avanzate, dall’ampia implementazione nei settori retail, sanitario e industriale, e dalla presenza di importanti fornitori di tecnologia come Apple, Cisco e Microsoft. La regione beneficia di un’infrastruttura IoT ben consolidata, di forti investimenti in iniziative di edifici intelligenti e di un crescente interesse per il tracciamento in tempo reale degli asset e le soluzioni di navigazione indoor. La rapida trasformazione digitale nei magazzini, ospedali e aeroporti, unita alla crescente domanda di esperienze personalizzate per i clienti e di approfondimenti basati su analisi, rafforza ulteriormente la crescita del mercato. L’innovazione continua e l’adozione precoce delle tecnologie UWB e 5G assicurano che il Nord America rimanga un contributore chiave alle entrate.

Europa

L’Europa rappresentava il 27,4% della quota di mercato delle soluzioni di localizzazione indoor nel 2024, sostenuta da progetti di smart city in aumento, trasformazioni nel retail moderno e iniziative governative che promuovono l’infrastruttura digitale e l’adozione dell’Industria 4.0. I mercati chiave includono Germania, Regno Unito e Francia, dove le imprese implementano la localizzazione indoor per la navigazione, la gestione della forza lavoro e il tracciamento degli asset. I quadri normativi della regione enfatizzano la privacy e la sicurezza dei dati, incoraggiando l’implementazione di sistemi conformi e ad alta precisione. Gli investimenti crescenti in aeroporti intelligenti, strutture sanitarie e automazione industriale, insieme all’integrazione di strumenti di analisi e visualizzazione, continuano a guidare l’espansione del mercato, posizionando l’Europa come una regione di crescita significativa per le soluzioni di localizzazione indoor.

Asia-Pacifico

L’Asia-Pacifico deteneva una quota del 25,1% nel mercato delle soluzioni di localizzazione indoor nel 2024, alimentata da una rapida urbanizzazione, sviluppi di smart city e crescente adozione di sistemi di localizzazione indoor abilitati all’IoT nei settori del retail, manifatturiero e logistico. Paesi come Cina, Giappone, Corea del Sud e India guidano l’adozione con investimenti in tecnologie UWB, BLE e basate su sensori. La crescente domanda di personalizzazione dell’esperienza del cliente, tracciamento in tempo reale ed efficienza operativa guida l’implementazione di soluzioni avanzate di localizzazione indoor. L’espansione delle catene di retail moderno, l’automazione industriale e i progetti di infrastruttura digitale, insieme alla crescente consapevolezza degli strumenti di analisi e visualizzazione, rafforzano ulteriormente la posizione di mercato e il potenziale di crescita della regione.

America Latina

L’America Latina rappresentava l’8,2% della quota di mercato delle soluzioni di localizzazione indoor nel 2024, con una crescita sostenuta dall’aumento dell’adozione di sistemi di navigazione indoor nel retail, negli aeroporti e nelle strutture sanitarie. Paesi come Brasile e Messico guidano il mercato grazie all’espansione delle infrastrutture commerciali e agli investimenti in edifici intelligenti abilitati all’IoT. La crescente domanda di tracciamento degli asset, coinvolgimento dei clienti e ottimizzazione degli spazi guida l’implementazione di sistemi basati su BLE e RF. Sebbene esistano sfide come la penetrazione tecnologica limitata e i vincoli di bilancio, la crescente consapevolezza delle analisi in tempo reale, del monitoraggio predittivo e delle soluzioni contestuali sta consentendo un’adozione più ampia, posizionando l’America Latina come un mercato emergente con opportunità di crescita moderate ma costanti.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno contribuito con una quota del 6,7% al mercato delle soluzioni di localizzazione indoor nel 2024, guidati da iniziative di smart city, infrastrutture di retail moderno e progetti di espansione aeroportuale negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa. L’adozione di sistemi di localizzazione indoor è supportata dalla domanda di navigazione, tracciamento degli asset e gestione della sicurezza nei settori commerciali e sanitari. Gli investimenti in tecnologie UWB, RF e basate su sensori, insieme alle crescenti iniziative di trasformazione digitale, consentono alle imprese di migliorare l’efficienza operativa e l’esperienza del cliente. Nonostante le sfide come la limitata competenza tecnica e le lacune infrastrutturali in alcuni paesi, le implementazioni strategiche nei centri urbani e nei complessi industriali continuano a alimentare la crescita del mercato nella regione.

Segmentazioni di Mercato

Per Tipo di Servizio

Per Tipo di Tecnologia

- Basato su RF

- Basato su Sensori e Tag

Per Tipo di Strumenti

- Strumenti Software

- Strumenti di Visualizzazione

- Strumenti di Analisi

- Strumenti di Accelerazione del Contesto

- Altri

Per Utente Finale

- Trasporti

- Ospitalità

- Intrattenimento

- Shopping

- Edifici Pubblici

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato delle Localizzazioni Indoor è altamente dinamico, con i principali attori che guidano attivamente l’innovazione, espandendo la presenza globale e formando partnership strategiche per rafforzare la loro posizione di mercato. Gli attori chiave includono Apple Inc., Broadcom Corporation, Cisco Systems Inc., Ericsson, Google Inc., Microsoft Corporation, Motorola Solutions, Nokia Corporation, STMicroelectronics N.V., Qualcomm e Zebra Technologies. Queste aziende si concentrano sullo sviluppo di soluzioni avanzate come UWB, BLE, sistemi basati su RF e tecnologie di fusione multi-sensore, integrando strumenti di analisi, visualizzazione e AI per migliorare le capacità di tracciamento e navigazione in tempo reale. Iniziative strategiche come fusioni, acquisizioni, lanci di prodotti e collaborazioni sono comuni, permettendo ai fornitori di ampliare l’offerta di servizi e penetrare in nuovi settori verticali come retail, sanità, industria ed edifici intelligenti. Investimenti continui in R&D, integrazione di gemelli digitali e soluzioni contestuali supportano la differenziazione competitiva. La presenza di attori regionali intensifica ulteriormente la competizione, costringendo i fornitori globali a migliorare l’accuratezza, ridurre i costi di implementazione e migliorare l’esperienza utente, favorendo una crescita sostenuta del mercato e l’innovazione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- A settembre 2025, Airtel Business ha collaborato con Swift Navigation per lanciare la prima soluzione di precisione spaziale di nuova generazione in India, offrendo un’accuratezza di posizione a livello di centimetro.

- A giugno 2025, IndoorAtlas ha rilasciato la versione SDK 3.7.1 sia per iOS che per Android, apportando miglioramenti alla navigazione AR, alle prestazioni in modalità carrello e al posizionamento esclusivamente magnetico.

- Ad aprile 2025, IndoorAtlas e Corussoft hanno avviato una collaborazione per fornire app per eventi con posizionamento indoor in Germania (per sedi di eventi).

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Servizio, Tipo di Tecnologia, Tipo di Strumenti, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione di tecnologie a banda ultra larga e fusione multi-sensore aumenterà per una maggiore precisione e affidabilità.

- L’integrazione con piattaforme di IA e analisi consentirà approfondimenti predittivi e decisioni in tempo reale.

- L’espansione delle iniziative di edifici intelligenti e Industria 4.0 guiderà la domanda di mercato nei settori commerciali e industriali.

- L’uso crescente nel retail e nell’ospitalità migliorerà le esperienze personalizzate dei clienti e i servizi basati sulla posizione.

- Le soluzioni di localizzazione indoor basate su cloud guadagneranno terreno grazie alla scalabilità e alla facilità di implementazione.

- Le strutture sanitarie implementeranno sempre più il tracciamento indoor per la gestione di attrezzature, pazienti e personale.

- L’integrazione con piattaforme di gemelli digitali supporterà l’ottimizzazione degli spazi e la simulazione dei flussi di lavoro.

- Le regioni emergenti assisteranno a una crescita costante grazie all’urbanizzazione e allo sviluppo delle infrastrutture.

- Collaborazioni strategiche, partnership e innovazioni di prodotto intensificheranno la competizione di mercato.

- Il miglioramento continuo degli strumenti software, della visualizzazione e delle soluzioni contestuali aumenterà l’adozione in tutti i settori.