Panoramica del Mercato

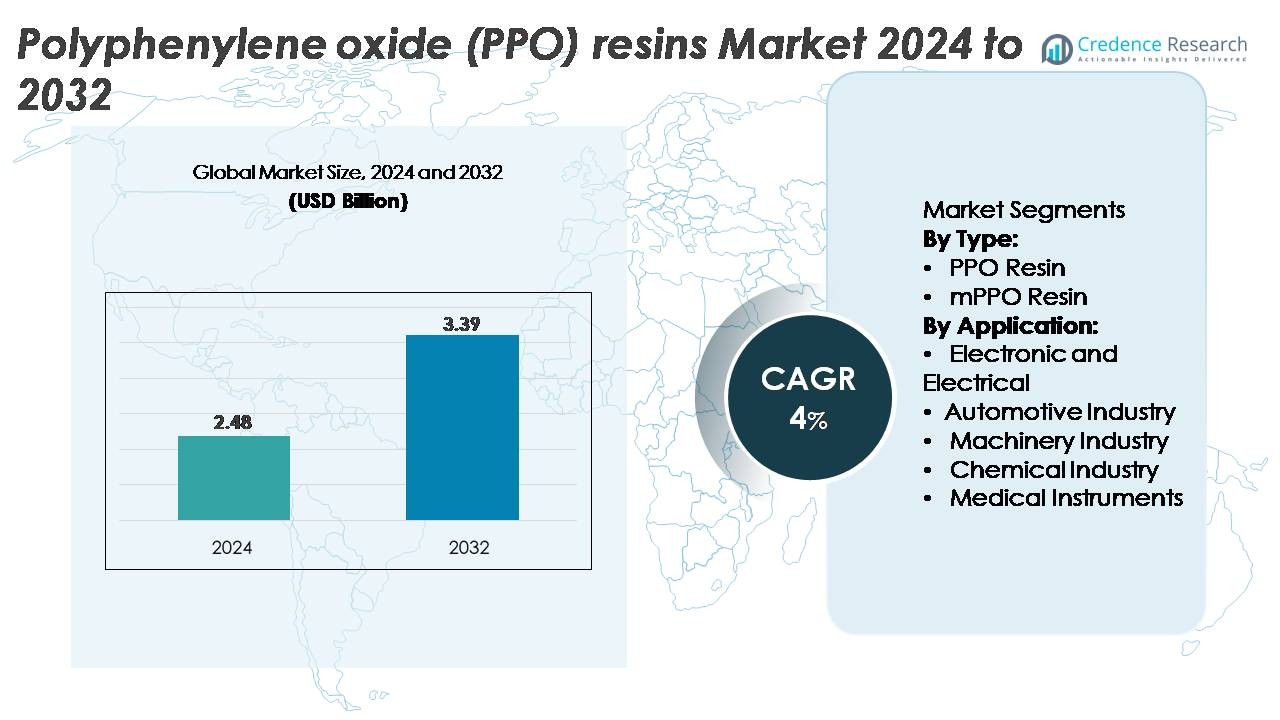

Il mercato delle resine di polifenilene ossido (PPO) è stato valutato a 2,48 miliardi di USD nel 2024 e si prevede che raggiungerà i 3,39 miliardi di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 4% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Resine di Polifenilene Ossido (PPO) 2024 |

2,48 Miliardi di USD |

| Mercato delle Resine di Polifenilene Ossido (PPO), CAGR |

4% |

| Dimensione del Mercato delle Resine di Polifenilene Ossido (PPO) 2032 |

3,39 Miliardi di USD |

Il mercato delle resine di Polifenilene Ossido (PPO) è caratterizzato da una forte competizione tra i principali produttori di materiali come RTP Company, Kingfa Science and Technology, Sumitomo Chemicals, Romira (BASF), Premier Plastic Resin, Evonik, Bluestar, Mitsubishi Chemicals, Asahi Kasei Chemicals e Sanic (GE). Queste aziende si concentrano sulla produzione di gradi PPO ad alte prestazioni e leghe avanzate a base di PPE, progettate per l’alleggerimento automobilistico, i sistemi di isolamento elettrico e i componenti industriali di precisione. L’Asia-Pacifico guida il mercato globale con una quota del 34%, trainata dalla produzione su larga scala di elettronica e automobili, mentre il Nord America (32%) e l’Europa (27%) mantengono una forte domanda attraverso l’innovazione tecnologica, le reti OEM consolidate e l’espansione delle applicazioni di plastica ingegneristica ad alto valore.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle resine di ossido di polifenilene (PPO) è stato valutato a 2,48 miliardi di USD nel 2024 e si prevede che raggiungerà i 3,39 miliardi di USD entro il 2032, registrando un CAGR del 4% durante il periodo di previsione.

- La forte domanda dal segmento Elettronico & Elettrico, la quota di applicazione più grande del mercato, guida l’adozione grazie alla forza dielettrica del PPO, alla bassa assorbimento di umidità e alla stabilità termica essenziale per connettori, alloggiamenti e componenti di isolamento ad alta tensione.

- L’uso crescente di miscele a base di PPO, in particolare leghe PPE/PS e PPE/PA, riflette una chiara tendenza del mercato poiché le industrie cercano materiali leggeri e ad alte prestazioni per sistemi di potenza EV, elettrodomestici intelligenti e parti industriali di precisione.

- Giocatori di spicco come RTP Company, Kingfa, Sumitomo Chemicals, Romira (BASF), Evonik, Bluestar e Asahi Kasei migliorano la competitività attraverso l’innovazione delle formulazioni, l’espansione della capacità e le collaborazioni OEM.

- L’Asia-Pacifico guida con una quota di mercato del 34%, seguita dal Nord America al 32% e dall’Europa al 27%, con il segmento Elettronico & Elettrico che mantiene la quota dominante in tutte le regioni grazie alla forte integrazione elettronica e automobilistica.

Analisi della Segmentazione di Mercato:

Per Tipo (Resina PPO, Resina mPPO)

La Resina PPO detiene la posizione dominante nel segmento di tipo, rappresentando la quota di mercato più grande grazie alla sua alta resistenza al calore, eccellente isolamento elettrico e stabilità dimensionale—qualità richieste in alloggiamenti elettrici premium, blocchi relè e componenti strutturali automobilistici. I produttori continuano a preferire la Resina PPO per applicazioni che richiedono un minimo assorbimento di acqua e prestazioni sostenute sotto stress termico. La Resina mPPO mostra una crescita costante, guidata dalla sua migliorata lavorabilità e compatibilità con miscele ingegneristiche, ma la Resina PPO mantiene la leadership di mercato poiché le industrie danno priorità alla rigidità del materiale e all’affidabilità a lungo termine in ambienti ad alta precisione.

· Ad esempio, il grado NORYL™ N190X PPO/PS di SABIC fornisce una resistenza alla trazione di circa 47 MPa e un HDT di circa 82–85 °C a 1,8 MPa, come elencato nella scheda tecnica ufficiale del prodotto SABIC. Queste proprietà verificate supportano il suo uso comune in alloggiamenti elettrici e componenti di elettrodomestici.

Per Applicazione (Elettronico & Elettrico, Automobilistico, Macchinari, Chimico, Strumenti Medici)

Il segmento Elettronico ed Elettrico rappresenta la quota di applicazione più grande, guidato dall’aumento di elettronica di consumo compatta, controlli industriali e sistemi di isolamento ad alta tensione che richiedono materiali con forti proprietà dielettriche e resistenza al calore. Il basso creep del PPO, la ritardanza di fiamma e la stabilità idrolitica lo posizionano come la resina preferita per connettori, interruttori, componenti PCB e alloggiamenti per motori. Il segmento Automobilistico continua ad espandersi con la crescente domanda di polimeri leggeri e termicamente stabili in moduli EV e parti sotto il cofano, mentre macchinari, processi chimici e strumenti medici adottano il PPO per la sua resistenza chimica e durabilità strutturale.

- Ad esempio, SABIC elenca la sua resina NORYL™ N300X PPO/PS con un alto indice di tracciamento comparativo di 600 V e una forte stabilità di isolamento elettrico, supportando il suo uso in connettori e moduli di gestione della potenza. Questo grado è progettato per alloggiamenti elettrici che richiedono un basso assorbimento di umidità e prestazioni meccaniche stabili.

Principali Fattori di Crescita

Aumento della Domanda di Plastiche Ingegneristiche ad Alte Prestazioni

Il mercato delle resine di Polifenilene Ossido (PPO) si espande costantemente poiché le industrie si orientano verso plastiche ingegneristiche che offrono alta resistenza termica, isolamento elettrico e bassa assorbimento di umidità. Il superiore rapporto forza-peso e la stabilità dimensionale del PPO sotto calore lo rendono indispensabile in involucri elettronici, componenti di trasformatori, moduli di isolamento per veicoli elettrici e parti automobilistiche di precisione. I produttori sostituiscono sempre più i metalli e le plastiche convenzionali con miscele a base di PPO per ridurre il peso e migliorare l’efficienza energetica nei sistemi di utilizzo finale. La crescente miniaturizzazione dell’elettronica accelera ulteriormente la domanda, poiché il PPO consente tolleranze strette, ritardanza di fiamma e lunga durata nei componenti di circuiti compatti. Inoltre, i macchinari industriali e le attrezzature per la lavorazione chimica si affidano al PPO per la sua resistenza ai solventi e la resilienza meccanica, rafforzando l’adozione a lungo termine. Man mano che i materiali avanzati diventano una priorità nei settori automobilistico, delle infrastrutture elettriche e dell’automazione industriale, il PPO mantiene un forte vantaggio competitivo.

· Ad esempio, la resina XYRON™ 5200 PPO/PS di Asahi Kasei offre una resistenza alla trazione di circa 60 MPa e un HDT di circa 125 °C a 1,8 MPa, secondo la scheda tecnica ufficiale del prodotto, supportando un uso affidabile in connettori elettrici e componenti stampati di precisione.

Espansione dei Veicoli Elettrici e Applicazioni Automobilistiche Leggere

La rapida crescita dei veicoli elettrici (EV) incrementa significativamente il consumo di resina PPO, poiché i produttori di apparecchiature originali (OEM) danno priorità a polimeri leggeri e termicamente stabili per l’isolamento delle batterie, gli involucri dell’elettronica di potenza, i moduli di ricarica e gli assemblaggi sotto il cofano. L’elevata resistenza dielettrica del PPO e la resistenza al degrado termico supportano architetture ad alta tensione più sicure ed efficienti nelle piattaforme EV. Con le norme globali sulle emissioni che si fanno più severe, i produttori incorporano sempre più strutture composite a base di PPO per ridurre la massa del veicolo e migliorare l’efficienza energetica. La compatibilità della resina con miscele come PPE/PS e PPE/PA consente alternative durevoli e leggere ai componenti metallici senza compromettere l’integrità meccanica. Man mano che l’elettronica automobilistica diventa più complessa—guidata da ADAS, inverter, caricabatterie di bordo e sistemi di controllo autonomo—il PPO si afferma come materiale preferito per la protezione strutturale ed elettrica. Questa crescente dipendenza dai polimeri avanzati per la stabilità termica, meccanica e dielettrica rende il settore automobilistico un motore a lungo termine della domanda di PPO.

· Ad esempio, la resina MODIC™ E824 PPO di Mitsubishi Engineering-Plastics mostra una resistenza alla trazione di circa 65 MPa e un HDT di circa 132 °C a 1,8 MPa, come indicato nella scheda tecnica ufficiale, supportando un uso durevole nei moduli elettrici EV e nelle parti automobilistiche soggette a calore.

Crescita nell’Infrastruttura Elettrica ad Alta Tensione e nell’Automazione Industriale

L’aumento degli investimenti in infrastrutture elettriche, sistemi di energia rinnovabile e automazione industriale eleva la domanda di resine PPO che resistono al calore, allo stress elettrico e all’esposizione ambientale. Le unità di distribuzione di potenza, gli involucri degli interruttori, gli interruttori automatici, i connettori e i sistemi di isolamento dei motori richiedono materiali con comportamento dielettrico affidabile e resistenza al fuoco—capacità in cui il PPO eccelle. Con l’implementazione di automazione, fabbriche intelligenti e robotica, gli OEM preferiscono il PPO per componenti di precisione come involucri di motori, sensori, blocchi terminali e moduli di controllo. La durabilità della resina in condizioni di carico variabile e la sua resistenza all’idrolisi e alla contaminazione chimica supportano lunghe durate operative in ambienti industriali. Anche la crescita nei data center e nell’infrastruttura delle telecomunicazioni contribuisce, poiché i componenti a base di PPO mantengono la stabilità termica in ambienti elettrici ad alte prestazioni. Il passaggio verso l’elettrificazione in ambito manifatturiero, stoccaggio di energia e reti di utilità continua a spingere la domanda di PPO a livello globale.

Tendenze Chiave e Opportunità

Adozione Crescente di Miscele e Leghe Basate su PPO

Una tendenza principale che sta plasmando il mercato del PPO è la rapida adozione di miscele polimeriche basate su PPO—particolarmente PPO/PS, PPO/PA e formulazioni rinforzate ritardanti di fiamma—che offrono processabilità migliorata, resistenza chimica e prestazioni meccaniche. Queste miscele affrontano le limitazioni del PPO puro, consentendo un uso più ampio in esterni automobilistici, involucri strutturali, contenitori elettronici e componenti industriali. Le innovazioni nella tecnologia di compounding permettono ai produttori di perfezionare la temperatura di distorsione termica, la resistenza all’impatto e la compatibilità con i fluidi, sbloccando applicazioni di alto valore in unità di potenza per veicoli elettrici, elettrodomestici intelligenti e moduli elettrici ad alta temperatura. Con gli utenti finali che richiedono materiali che combinano leggerezza e durabilità, le miscele di PPO creano forti opportunità commerciali per i produttori. Si prevede che la continua R&S in agenti rinforzanti, ritardanti privi di alogeni e additivi bio-based aprirà nuovi mercati e supporterà un’adozione guidata dalla sostenibilità.

· Ad esempio, i composti Xyron™ H Series PPO di Techno Polymer includono gradi con temperature di deflessione termica che raggiungono circa 130 °C a 1,8 MPa e resistenze alla trazione superiori a 65 MPa, come documentato nella loro letteratura di prodotto, consentendo un uso affidabile in involucri elettrici rinforzati e parti strutturali di elettrodomestici.

Crescente Opportunità nei Dispositivi Medici e nelle Attrezzature per la Lavorazione Chimica

Le industrie mediche e chimiche presentano opportunità in espansione per le resine PPO grazie alla loro biocompatibilità, resistenza alla sterilizzazione e inerzia chimica. I produttori di dispositivi medici utilizzano sempre più materiali a base di PPO per involucri diagnostici, strumenti chirurgici riutilizzabili, componenti sterilizzabili e attrezzature di laboratorio che richiedono alta stabilità dimensionale. A differenza di molte plastiche ingegneristiche, il PPO resiste a cicli ripetuti in autoclave senza degradazione significativa, rendendolo adatto per sistemi medici di lunga durata. Nella lavorazione chimica, la resistenza del PPO ad acidi, alcali e solventi industriali supporta la sua integrazione in pompe, componenti di valvole, misuratori di flusso e sistemi di contenimento utilizzati in ambienti corrosivi. Con l’espansione delle infrastrutture sanitarie e la modernizzazione degli impianti chimici, aumenta la domanda di materiali che offrono longevità, sicurezza e affidabilità strutturale—posizionando il PPO come principale beneficiario di queste opportunità emergenti.

· Ad esempio, i composti RTP 1400 Series PPO di RTP Company hanno una classificazione di fiamma UL94 V-0 a 1,5 mm e forniscono una resistenza dielettrica superiore a 20 kV/mm, supportando un uso sicuro in involucri medici sterilizzabili e telai di attrezzature da laboratorio resistenti ai solventi.

Principali Sfide

Alti Costi di Produzione e Requisiti di Lavorazione Complessi

Una delle principali sfide che limitano l’adozione del PPO è il suo costo di produzione relativamente alto e le caratteristiche di lavorazione complesse. Il PPO puro presenta un’alta viscosità di fusione, rendendo difficile la modellazione senza attrezzature specializzate o miscelazione con altri polimeri. Questo aumenta i costi di produzione per gli OEM rispetto ad alternative come ABS, PC o plastiche ingegneristiche standard. La lavorazione ad alta intensità energetica, la necessità di profili di temperatura controllati e i rigorosi requisiti di gestione dei materiali aumentano ulteriormente le spese operative. I produttori più piccoli spesso affrontano ostacoli nell’adottare il PPO a causa di capacità di compounding limitate o investimenti più elevati in attrezzature. Poiché industrie sensibili ai costi come l’elettronica di consumo e l’automotive competono per ottimizzare i margini, le pressioni sui prezzi possono limitare la penetrazione del PPO in applicazioni di fascia bassa nonostante i suoi vantaggi prestazionali.

Concorrenza da Polimeri Ingegneristici Alternativi e Pressioni Normative

Le resine PPO affrontano una forte concorrenza da polimeri ingegneristici ampiamente adottati come il policarbonato (PC), il poliammide (PA), il PBT e i compositi ad alte prestazioni che offrono proprietà meccaniche o termiche comparabili a costi inferiori. Queste alternative hanno finestre di lavorazione più ampie e catene di fornitura consolidate, rendendole attraenti per i produttori che cercano efficienza dei costi. Inoltre, le normative ambientali in evoluzione e i mandati di sostenibilità sfidano i produttori di PPO a ridurre le emissioni, migliorare la riciclabilità e sviluppare formulazioni ecologiche. Sebbene le miscele di PPO siano riciclabili, richiedono infrastrutture di lavorazione specializzate che non sono ampiamente disponibili. Questa combinazione di opzioni di materiali competitivi e pressioni di conformità normativa pone vincoli all’espansione del mercato a lungo termine a meno che i produttori non investano in soluzioni PPO più ecologiche e versatili.

Analisi Regionale

Nord America

Il Nord America rappresenta circa il 32% del mercato globale delle resine PPO, guidato da una forte domanda nei settori della riduzione del peso automobilistico, dell’automazione industriale e dei componenti elettrici ad alta affidabilità. Gli Stati Uniti rimangono il principale contributore, supportati dalla produzione su larga scala di veicoli elettrici, elettronica aerospaziale e infrastrutture di data center che richiedono polimeri resistenti alle alte temperature e ritardanti di fiamma. Anche i produttori di dispositivi medici aumentano l’adozione grazie alla resistenza alla sterilizzazione e alla biocompatibilità del PPO. Gli investimenti in corso nella modernizzazione delle reti ad alta tensione e nella fabbricazione di semiconduttori rafforzano ulteriormente il consumo regionale. La presenza di importanti produttori di polimeri e strutture di compounding avanzate rafforza la leadership del Nord America.

Europa

L’Europa detiene circa il 27% della quota di mercato, supportata da standard normativi rigorosi che incoraggiano l’uso di plastiche ingegneristiche ad alte prestazioni, prive di alogeni e termicamente stabili. Germania, Francia e Regno Unito guidano l’adozione nei moduli automobilistici, nelle infrastrutture di ricarica per veicoli elettrici, nei macchinari industriali e nelle attrezzature per la lavorazione chimica. La robusta industria degli elettrodomestici della regione e il forte focus sui prodotti efficienti dal punto di vista energetico favoriscono le miscele a base di PPO con stabilità meccanica migliorata. Anche la crescente domanda di componenti elettronici di precisione nell’automazione industriale e nei sistemi di energia rinnovabile contribuisce. L’impegno dell’Europa per l’innovazione dei materiali e la sostenibilità accelera ulteriormente la penetrazione del PPO nei sistemi elettrici di nuova generazione.

Asia-Pacific

L’Asia-Pacifico domina il mercato globale delle resine PPO con una quota stimata del 34%, supportata da un’ampia produzione di elettronica, produzione automobilistica ad alto volume e rapida industrializzazione. Cina, Giappone, Corea del Sud e Taiwan guidano il consumo su larga scala grazie alla loro leadership nei semiconduttori, elettronica di consumo e sistemi di batterie per veicoli elettrici che richiedono materiali ad alta dielettricità e resistenza al calore. La crescente capacità di lavorazione chimica e l’espansione della produzione regionale di dispositivi medici aumentano ulteriormente la domanda. Gli incentivi governativi per la mobilità elettrica e la produzione intelligente accelerano l’adozione di plastiche ingegneristiche a base di PPO. L’ecosistema competitivo di produzione dell’APAC e le crescenti esportazioni rafforzano la sua posizione come mercato regionale in più rapida crescita.

America Latina

L’America Latina detiene circa il 5% della quota di mercato, guidata da un’espansione graduale nell’assemblaggio automobilistico, aggiornamenti delle infrastrutture elettriche e produzione di attrezzature industriali. Brasile e Messico guidano la domanda regionale poiché gli OEM adottano resine a base di PPO per connettori, alloggiamenti e componenti automobilistici leggeri. La crescita delle importazioni di elettronica di consumo e la produzione locale di elettrodomestici supportano anche il consumo. Sebbene l’adozione rimanga moderata, gli investimenti nella capacità petrolchimica e nelle infrastrutture per l’energia rinnovabile offrono opportunità emergenti per applicazioni PPO in sistemi elettrici ad alta temperatura. Tuttavia, le limitazioni della catena di approvvigionamento e le pressioni sui costi limitano moderatamente la penetrazione rispetto alle regioni più industrializzate.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 2% della domanda globale di resine PPO, supportata principalmente dall’espansione dell’automazione industriale, delle attrezzature per la lavorazione di petrolio e gas e dei progetti di modernizzazione della rete elettrica. Le nazioni del GCC guidano il consumo attraverso investimenti in materiali ad alte prestazioni per pompe, sistemi di flusso e componenti resistenti alla corrosione utilizzati in ambienti operativi difficili. Il Sudafrica contribuisce modestamente attraverso la produzione automobilistica e di elettrodomestici. Sebbene il mercato sia piccolo, lo sviluppo infrastrutturale in crescita e la diversificazione nell’assemblaggio elettronico e nelle attrezzature mediche offrono potenziale di crescita a lungo termine. Le limitate capacità locali di compounding di polimeri rimangono un vincolo chiave.

Segmentazioni di Mercato:

Per Tipo:

Per Applicazione:

- Elettronica ed Elettrica

- Industria Automobilistica

- Industria Meccanica

- Industria Chimica

- Strumenti Medici

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il mercato delle resine di ossido di polifenilene (PPO) presenta un panorama competitivo moderatamente consolidato, dominato da produttori chimici globali e produttori di polimeri speciali che si concentrano su plastiche ingegneristiche avanzate. Le aziende leader enfatizzano lo sviluppo di miscele PPO ad alte prestazioni con migliorata lavorabilità, ritardanza di fiamma e compatibilità con applicazioni automobilistiche, elettriche e industriali. Le priorità strategiche includono espansioni di capacità, aggiornamenti tecnologici nel compounding e partnership con OEM per fornire formulazioni specifiche per applicazioni per alloggiamenti elettrici, componenti EV e parti stampate di precisione. I giocatori affermati mantengono posizioni competitive forti attraverso ampie pipeline di R&S, reti di distribuzione estese e sistemi di produzione integrati verticalmente. La crescente domanda di materiali leggeri e polimeri resistenti al calore ha intensificato la competizione tra i fornitori specializzati in leghe PPE/PS e PPE/PA. I produttori regionali in Asia-Pacifico rafforzano anche la loro presenza offrendo gradi personalizzati e convenienti su misura per i mercati dell’elettronica e automobilistico. Nel complesso, le dinamiche competitive continuano a evolversi mentre le aziende investono in innovazione dei materiali, formulazioni sostenibili e collaborazione ampliata per l’uso finale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A luglio 2024, Kingfa ha annunciato il lancio del suo portafoglio di plastiche ingegneristiche migliorate, caratterizzato da nuove classi ad alta temperatura e ritardanti di fiamma, inclusi compositi PPO rinforzati destinati a moduli elettrici per veicoli elettrici e componenti industriali. L’aggiornamento rafforza la presenza globale di Kingfa nelle soluzioni polimeriche avanzate e supporta la crescente domanda di materiali strutturali leggeri.

- A marzo 2024, RTP Company ha ampliato la sua capacità di compounding in Nord America aggiungendo nuove linee di polimeri ingegneristici ad alta temperatura presso la sua struttura di Winona, Minnesota. Questo aggiornamento supporta l’aumento della produzione di materiali speciali, inclusi composti a base di PPO all’interno della Serie RTP 1400, e migliora le capacità di fornitura per OEM elettrici, automobilistici e medicali alla ricerca di formulazioni PPO ritardanti di fiamma e stabili dielettricamente.

- Ad aprile 2024, Mitsubishi Engineering-Plastics ha annunciato un programma di ottimizzazione della capacità per la sua linea di prodotti MODIC™ PPO/PPE, concentrandosi su una produzione più efficiente dal punto di vista energetico e su una fornitura ampliata per l’elettronica automobilistica e gli involucri elettrici ad alta temperatura. L’iniziativa è in linea con l’aumento dell’adozione di miscele PPO nelle applicazioni per veicoli elettrici e dispositivi di potenza.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si sposterà sempre più verso leghe a base di PPO che offrono una migliore lavorabilità e prestazioni meccaniche migliorate.

- I produttori automobilistici espanderanno l’adozione del PPO per componenti EV leggeri, isolamento delle batterie e moduli elettrici ad alta temperatura.

- La domanda di PPO nei dispositivi elettronici compatti crescerà poiché i produttori cercano materiali con elevata resistenza dielettrica e stabilità termica.

- Tecnologie avanzate di compounding consentiranno lo sviluppo di gradi di PPO ritardanti di fiamma e privi di alogeni in linea con gli standard di sicurezza globali.

- I produttori di dispositivi medici utilizzeranno più PPO grazie alla sua resistenza alla sterilizzazione e biocompatibilità in attrezzature riutilizzabili.

- L’automazione industriale e la robotica guideranno l’uso del PPO in alloggiamenti di precisione, connettori e parti isolanti ad alta resistenza.

- Gli investimenti crescenti nelle infrastrutture di energia rinnovabile creeranno nuove opportunità per il PPO nell’elettronica di potenza e nei sistemi ad alta corrente.

- L’Asia-Pacifico rafforzerà la sua posizione come hub di produzione ed esportazione in più rapida crescita per materiali a base di PPO.

- I produttori si concentreranno su formulazioni di PPO sostenibili e migliorata riciclabilità per soddisfare le normative ambientali.

- Partnership strategiche tra produttori di polimeri e OEM accelereranno lo sviluppo di soluzioni PPO specifiche per applicazioni.