Panoramica del Mercato

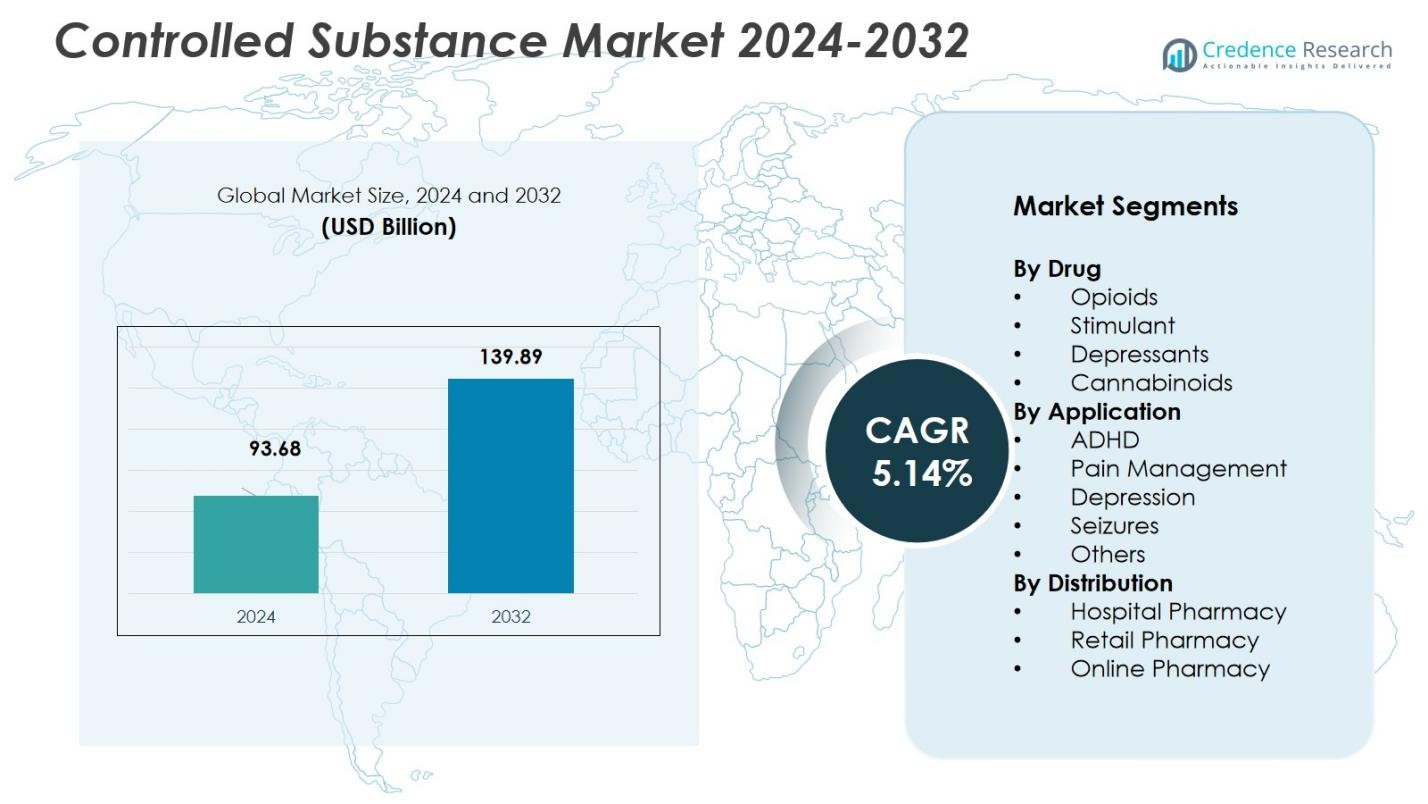

La dimensione del mercato delle sostanze controllate è stata valutata a 93,68 miliardi di USD nel 2024 e si prevede che raggiungerà i 139,89 miliardi di USD entro il 2032, con un CAGR del 5,14% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Sostanze Controllate 2024 |

93,68 miliardi di USD |

| Mercato delle Sostanze Controllate, CAGR |

5,14% |

| Dimensione del Mercato delle Sostanze Controllate 2032 |

139,89 miliardi di USD |

Il mercato delle sostanze controllate è principalmente dominato da attori chiave come Pfizer Inc., Merck & Co., Inc., Johnson & Johnson, AbbVie Inc. e Novartis AG. Queste aziende guidano il mercato con i loro ampi portafogli di farmaci controllati, in particolare nella gestione del dolore e nei trattamenti neurologici. Pfizer e Merck, con il loro focus su analgesici oppioidi e farmaci per il SNC, detengono quote di mercato significative, mentre AbbVie e Novartis contribuiscono all’espansione del mercato attraverso la loro innovazione in soluzioni alternative per il sollievo dal dolore e la salute mentale. Il Nord America detiene la quota di mercato più grande al 42,5% nel 2024, trainato dall’elevata domanda di oppioidi e da un’infrastruttura sanitaria avanzata. L’Europa segue con il 29,8% della quota di mercato, supportata da solidi quadri normativi e crescente domanda di trattamenti per il dolore e la salute mentale. La regione Asia-Pacifico, sebbene più piccola, sta crescendo rapidamente, con una quota di mercato del 15,2%, stimolata da crescenti investimenti sanitari e consapevolezza.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle sostanze controllate è stato valutato a 93,68 miliardi di USD nel 2024 e si prevede che crescerà a un CAGR del 5,14%, raggiungendo i 139,89 miliardi di USD entro il 2032.

- L’aumento della prevalenza di dolore cronico, disturbi neurologici e condizioni di salute mentale a livello mondiale continua a guidare la domanda, specialmente per oppioidi e sostanze attive sul SNC, stimolando la crescita complessiva del mercato.

- Le innovazioni nelle formulazioni dei farmaci e nei sistemi di somministrazione, inclusi analgesici più sicuri e farmaci a rilascio prolungato per il SNC, supportano un’adozione crescente e un uso terapeutico più ampio.

- Il sotto-segmento degli oppioidi deteneva il 36,3% della quota per classe di farmaci nel 2024, mentre la gestione del dolore rappresentava il 41,8% della quota per applicazione, sottolineando la loro dominanza nei modelli di trattamento.

- Il Nord America ha guidato il mercato regionale con una quota del 42,5% nel 2024, seguito dall’Europa con il 29,8%, e l’Asia-Pacifico in forte crescita, riflettendo l’aumento degli investimenti sanitari e l’espansione dell’accesso nelle varie regioni.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Farmaco

Il sotto-segmento degli Oppioidi domina il mercato delle sostanze controllate nella classificazione per tipo di farmaco, catturando il 36,3% della quota di mercato nel 2024. Questa dominanza è principalmente guidata dall’uso diffuso degli oppioidi per il sollievo dal dolore da moderato a severo, in particolare per il dolore cronico, il recupero post-operatorio e il dolore correlato al cancro. Nonostante l’aumento del controllo normativo e le preoccupazioni per l’abuso, il persistente carico globale del dolore cronico e l’aumento dei tassi di cancro continuano a guidare la domanda di oppioidi, consolidando la loro posizione come il più grande sotto-segmento di farmaci nel mercato.

- Ad esempio, l’ossicodone, un analgesico oppioide chiave, si prevede catturerà il 37,5% del mercato degli analgesici oppioidi entro il 2025, principalmente grazie al suo uso estensivo nel trattamento del dolore da moderato a severo, incluso il dolore post-chirurgico e correlato al cancro.

Per Applicazione

Il sotto-segmento della Gestione del Dolore detiene la quota più grande nel segmento applicativo, rappresentando il 41,8% del mercato nel 2024. Questa dominanza è alimentata dall’aumento della prevalenza globale delle condizioni di dolore cronico, come il mal di schiena, l’artrite e il dolore correlato al cancro, che richiedono analgesici efficaci e potenti. La crescente popolazione geriatrica e l’aumento dell’incidenza delle malattie non trasmissibili contribuiscono alla domanda sostenuta di terapie per la gestione del dolore, in particolare oppioidi e altre sostanze controllate utilizzate per il sollievo dal dolore, rafforzando la leadership di questo sotto-segmento.

- Ad esempio, l’Ofirmev di Mallinckrodt (acetaminofene IV) ha visto un aumento dell’adozione negli ospedali per la gestione del dolore acuto, supportato da un’efficacia clinica documentata.

Per Distribuzione

Farmacia al Dettaglio guida i canali di distribuzione per le sostanze controllate, detenendo una quota di mercato del 47,2% nel 2024. Questo è attribuito all’accessibilità, convenienza e presenza geografica diffusa delle farmacie al dettaglio, che sono sempre più viste come punti di accesso primari per i farmaci su prescrizione. Inoltre, i quadri normativi in molte regioni consentono alle farmacie al dettaglio di dispensare sostanze controllate, insieme alla crescente assistenza ambulatoriale e alla preferenza dei pazienti per la convenienza, alimentando ulteriormente la dominanza del canale delle farmacie al dettaglio nella distribuzione di sostanze controllate.

Principali Fattori di Crescita

Aumento della Prevalenza del Dolore Cronico e dei Disturbi Neurologici

L’aumento globale dell’incidenza di condizioni di dolore cronico (come l’artrite, il dolore correlato al cancro, i disturbi muscoloscheletrici) e i disturbi neurologici stimola una domanda su larga scala di sostanze controllate, in particolare analgesici e farmaci che agiscono sul SNC. La crescente popolazione geriatrica e l’aspettativa di vita più lunga aggravano questo onere, portando a prescrizioni a lungo termine più frequenti. Questa necessità costante di una gestione efficace del dolore e della cura delle malattie croniche sostiene una crescita robusta nel mercato delle sostanze controllate.

- Ad esempio, la FDA ha approvato Journavx (suzetrigina), un nuovo farmaco antidolorifico che blocca selettivamente i canali del sodio nei nervi sensibili al dolore, offrendo un’efficacia paragonabile al Vicodin ma senza rischio di dipendenza.

Progressi nella R&S Farmaceutica e nelle Formulazioni di Farmaci

L’innovazione continua nella ricerca farmaceutica ha portato allo sviluppo di formulazioni più recenti, più efficaci e più sicure di sostanze controllate, inclusi analgesici oppioidi migliorati, stimolanti a rilascio prolungato e farmaci per il SNC. Queste innovazioni soddisfano sia la domanda medica di maggiore efficacia sia i requisiti normativi di sicurezza, consentendo così una più ampia adozione di farmaci controllati per il dolore, la neurologia e le cure palliative.

- Ad esempio, Cara Therapeutics ha sviluppato CR845, un agonista tetrapeptidico del recettore κ-opioide con restrizione periferica che limita l’accesso al sistema nervoso centrale. Le prove di Fase 2 hanno dimostrato che riduce il dolore postoperatorio dopo isterectomia laparoscopica e bunionectomia, con buona tollerabilità per due settimane nei pazienti con osteoartrite.

Espansione delle Infrastrutture Sanitarie e Aumento della Spesa Sanitaria

L’espansione delle infrastrutture sanitarie—particolarmente nei mercati emergenti—e i crescenti investimenti nella spesa sanitaria supportano un maggiore accesso alle sostanze controllate tramite ospedali, cliniche e farmacie. Man mano che i sistemi sanitari si espandono e investono di più nella gestione delle malattie croniche, nelle cliniche del dolore, nei servizi di salute mentale e nella cura neurologica, la domanda di prescrizioni controllate aumenta di conseguenza. Questa espansione strutturale sostiene la crescita a lungo termine del mercato delle sostanze controllate.

Tendenze Chiave & Opportunità

Passaggio verso una Maggiore Accettazione dei Farmaci Controllati per il SNC & Cure Palliative

C’è una crescente accettazione a livello globale dell’uso di sostanze controllate nel trattamento dei disturbi neurologici, delle condizioni di salute mentale e delle cure palliative oltre al tradizionale sollievo dal dolore. Questo ambito terapeutico più ampio apre nuove vie per l’espansione del mercato, specialmente man mano che più regioni riconoscono l’importanza dei farmaci controllati per la depressione, l’ansia, l’ADHD e la gestione delle crisi. Una maggiore chiarezza normativa e l’approvazione medica supportano ulteriormente questa tendenza.

- Ad esempio, l’Australian National Core Community Palliative Care Medicines List include gocce orali di clonazepam per gestire l’ansia e le crisi nelle malattie terminali, evidenziando la sua utilità clinica e facilità di somministrazione nell’ambito dei programmi di sussidio governativi.

Adozione Crescente del Monitoraggio Digitale delle Prescrizioni e della Telemedicina

L’uso crescente di sistemi di monitoraggio digitale delle prescrizioni e dei servizi di telemedicina sta semplificando la prescrizione, la dispensazione e l’accesso dei pazienti alle sostanze controllate. Questo riduce gli ostacoli amministrativi, migliora la conformità e amplia la portata—soprattutto nelle regioni con infrastrutture fisiche limitate. Man mano che l’adozione della telemedicina cresce, la distribuzione di sostanze controllate potrebbe diventare più efficiente e scalabile, sbloccando potenziale di crescita nei mercati meno penetrati.

- Ad esempio, HealthSnap offre una piattaforma integrata di telemedicina che monitora le condizioni croniche tramite dispositivi connessi, supportando l’aderenza alla prescrizione per i farmaci controllati. Automatizza la fatturazione e l’interoperabilità EHR per oltre 80 sistemi, consentendo la supervisione a distanza senza personale aggiuntivo.

Sfide Chiave

Controllo Normativo, Rischio di Uso Improprio e Preoccupazioni Sociali

Le sostanze controllate rimangono fortemente regolamentate a causa dei rischi di dipendenza, uso improprio e deviazione verso canali illeciti. Le barriere normative, i rigidi controlli sulla produzione, prescrizione, dispensazione e distribuzione possono limitare la crescita del mercato, rallentare l’approvazione di nuove formulazioni e limitare l’adozione, specialmente nei mercati con una rigorosa supervisione. Le preoccupazioni riguardo l’abuso e il sovradosaggio ostacolano una liberalizzazione più ampia dell’accesso.

Concorrenza da Terapie Alternative e Trattamenti Non Controllati

L’interesse crescente per la gestione del dolore non farmacologica (ad esempio, fisioterapia, terapia comportamentale, interventi minimamente invasivi) e i farmaci non controllati riduce la dipendenza dalle sostanze controllate. Inoltre, lo sviluppo di analgesici non dipendenti e farmaci per il SNC rappresenta una concorrenza. Tali alternative possono ridurre la crescita della domanda a lungo termine per le terapie tradizionali controllate, specialmente mentre i cruscotti normativi e le iniziative di salute pubblica promuovono opzioni più sicure.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del Mercato delle Sostanze Controllate, rappresentando il 42,5% nel 2024. Il dominio della regione è guidato dall’elevata domanda di terapie per la gestione del dolore, in particolare oppioidi, e dalla crescente prevalenza di disturbi neurologici. Gli Stati Uniti sono il principale contributore, supportati da un’infrastruttura sanitaria avanzata e un alto numero di pazienti con dolore cronico. Tuttavia, le rigide politiche normative, in particolare riguardo alle prescrizioni di oppioidi, presentano sfide per la crescita. Nonostante ciò, la presenza di grandi aziende farmaceutiche e l’aumento degli investimenti in R&S mantengono il Nord America all’avanguardia del mercato.

Europa

L’Europa detiene una quota sostanziale del 29,8% del Mercato delle Sostanze Controllate. La crescita della regione è guidata dall’aumento delle incidenze di dolore cronico, disturbi neurologici e problemi di salute mentale, portando a una crescente necessità di sostanze controllate. L’ambiente normativo in Europa è rigoroso, specialmente nell’Unione Europea, ma politiche di supporto per la gestione del dolore e i trattamenti per la salute mentale assicurano una crescita costante del mercato. Germania, Regno Unito e Francia sono i principali contributori nella regione. L’aumento della spesa governativa per la sanità, specialmente nella cura del dolore e della salute mentale, rafforza ulteriormente la posizione dell’Europa nel mercato globale.

Asia-Pacifico

L’Asia-Pacifico sta vivendo una rapida crescita nel Mercato delle Sostanze Controllate, con una quota di mercato del 15,2% nel 2024. Questa crescita è attribuita all’aumento della spesa sanitaria, in particolare in Cina, India e Giappone, dove c’è un alto carico di malattie croniche, disturbi neurologici e condizioni di salute mentale. La crescente consapevolezza della gestione del dolore e del trattamento della salute mentale nella regione sta contribuendo all’aumento dell’adozione di sostanze controllate. I quadri normativi stanno evolvendo e, sebbene le sfide legate all’uso improprio rimangano, l’espansione dell’infrastruttura sanitaria sta alimentando la crescita futura del mercato, rendendo la regione una destinazione di investimento attraente.

America Latina

L’America Latina detiene una quota di mercato del 7,5% nel Mercato delle Sostanze Controllate. La domanda di sostanze controllate nella regione è guidata dalla crescente prevalenza di condizioni di dolore cronico e dall’aumento dell’accesso ai servizi sanitari. Paesi come il Brasile e il Messico sono contributori chiave grazie alle loro grandi popolazioni e all’espansione delle infrastrutture sanitarie. Tuttavia, le sfide legate all’accesso limitato all’assistenza sanitaria nelle aree rurali e ai vincoli normativi sulle prescrizioni di farmaci limitano il potenziale di crescita. Nonostante queste sfide, la crescente adozione di trattamenti per la gestione del dolore e la salute mentale presenta opportunità di espansione del mercato nella regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa (MEA) rappresenta il 5,0% del Mercato delle Sostanze Controllate. La domanda di sostanze controllate è relativamente bassa rispetto ad altre regioni, ma il mercato si sta gradualmente espandendo grazie al miglioramento dei sistemi sanitari, alla crescente consapevolezza della gestione del dolore e all’aumento dell’incidenza delle malattie croniche. Gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica sono mercati chiave nella regione. L’elevato controllo normativo, l’accesso limitato ai farmaci in alcuni paesi e le sfide della prevenzione dell’abuso rimangono ostacoli. Tuttavia, con il miglioramento delle infrastrutture sanitarie e l’aumento dell’accesso, la MEA presenta un potenziale di crescita non sfruttato nei prossimi anni.

Segmentazioni di Mercato:

Per Farmaco

- Oppioidi

- Stimolanti

- Depressivi

- Cannabinoidi

Per Applicazione

- ADHD

- Gestione del Dolore

- Depressione

- Convulsioni

- Altri

Per Distribuzione

- Farmacia Ospedaliera

- Farmacia al Dettaglio

- Farmacia Online

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo nel Mercato delle Sostanze Controllate è fortemente influenzato da grandi attori come Pfizer Inc., Merck & Co., Inc., Johnson & Johnson, AbbVie Inc., e Novartis AG, che dominano il mercato attraverso i loro ampi portafogli di analgesici, farmaci per il sistema nervoso centrale e opzioni di trattamento per le condizioni di salute mentale. Queste aziende si concentrano sull’innovazione nello sviluppo di farmaci e sul miglioramento dell’accesso dei pazienti attraverso vari canali di distribuzione. Le partnership strategiche, le acquisizioni e le fusioni giocano un ruolo critico nel migliorare la loro presenza sul mercato. Ad esempio, le partnership tra aziende farmaceutiche e fornitori di servizi sanitari per la gestione del dolore e il trattamento della salute mentale aiutano ad espandere la loro offerta di prodotti. Tuttavia, il controllo normativo, le preoccupazioni per la sicurezza e il rischio di abuso e dipendenza continuano a sfidare questi attori. Per mantenere un vantaggio competitivo, le aziende stanno investendo in R&S per sostanze controllate non addictive e nuovi sistemi di somministrazione dei farmaci. Il crescente spostamento verso soluzioni di salute digitale e telemedicina offre anche un’opportunità per le aziende di migliorare la loro distribuzione e accessibilità.

Analisi dei Giocatori Chiave

- Pfizer Inc.

- Merck & Co., Inc.

- Novartis AG

- Purdue Pharma L.P.

- AstraZeneca

- AbbVie Inc

- F. Hoffmann-La Roche Ltd

- Johnson & Johnson

- Grünenthal

- UPM Pharmaceuticals

Sviluppi Recenti

- A maggio 2025, Senores Pharmaceuticals ha acquisito l’ANDA approvata dalla USFDA per le compresse di Tramadol da APDM Pharmaceuticals, ottenendo i diritti per produrre un analgesico oppioide a sostanza controllata per la gestione del dolore severo.

- A gennaio 2025, Vertex Pharmaceuticals ha ottenuto l’approvazione della FDA per JOURNAVX (ingrediente attivo: suzetrigine), il primo farmaco per il dolore acuto non oppioide approvato in decenni, offrendo una potenziale alternativa agli oppioidi tradizionali per il dolore da moderato a severo.

- A marzo 2025, Protega Pharmaceuticals ha collaborato con Wellgistics Health per ampliare l’accesso a ROXYBOND (ossicodone), un oppioide di Schedule II approvato dalla FDA, con l’obiettivo di migliorare la distribuzione promuovendo linee guida per l’uso deterrente degli abusi.

- Ad agosto 2025, Supernus Pharmaceuticals ha annunciato un’offerta pubblica di acquisto per acquisire Sage Therapeutics, una mossa che dovrebbe rafforzare il suo portafoglio di farmaci per il SNC e la sua presenza più ampia nei farmaci che influenzano la domanda di sostanze controllate.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Farmaco, Applicazione, Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di sostanze controllate continuerà a crescere a causa dell’aumento della prevalenza di dolore cronico, disturbi neurologici e condizioni di salute mentale.

- Le innovazioni nelle formulazioni dei farmaci e nei sistemi di somministrazione dei farmaci guideranno la crescita del mercato, con un focus sulla riduzione dei rischi di dipendenza e sul miglioramento dell’efficacia.

- Le pressioni normative si intensificheranno, portando a controlli più severi sulla produzione e distribuzione di sostanze controllate, in particolare gli oppioidi.

- L’adozione di soluzioni di salute digitale, tra cui la telemedicina e le prescrizioni elettroniche, migliorerà l’accessibilità e la distribuzione dei farmaci controllati.

- Il passaggio verso alternative non addictive e lo sviluppo di sostanze controllate più sicure creeranno nuove opportunità di mercato.

- La crescente popolazione geriatrica alimenterà ulteriormente la domanda di trattamenti per la gestione del dolore e neurologici.

- L’aumento della spesa sanitaria nei mercati emergenti espanderà l’accesso alle sostanze controllate e guiderà la crescita del mercato regionale.

- Gli approcci di medicina personalizzata diventeranno più diffusi, offrendo opzioni di trattamento su misura per i pazienti che necessitano di sostanze controllate.

- Le aziende farmaceutiche continueranno a investire pesantemente in R&S per sviluppare terapie innovative nel settore delle sostanze controllate.

- Il mercato affronterà sfide legate all’abuso, rendendo necessarie avanzamenti nei sistemi di monitoraggio e pratiche di prescrizione responsabili.